[디·퍼] 주택담보대출, 소득심사 깐깐해진다

입력 2015.07.22 (08:00)

수정 2015.07.22 (21:18)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

내년 1월부터 주택담보대출에 대한 소득심사가 깐깐해진다. 현재는 소득자료를 내지 않고 최저생계비로 계산하는 경우도 있는데, 앞으로는 실제 소득 관련 증빙자료를 내야 한다.

담보가 있는 주택담보대출이라도 상환능력을 깐깐하게 심사하겠다는 것인데, 갚을 능력이 있는 사람만 대출을 받을 수 있게 하려는 것이다.

◆ ‘갚을 능력 있는 자에게만 대출’ 원칙

금융위원회, 기획재정부 등이 공동으로 가계부채 관리방안을 발표했다. 관리방안의 핵심은 ‘빚을 갚아나가는 시스템’을 구축하는 것이다. 정부는 가계부채 문제의 주범인 주택담보대출에 대해서는 기본적으로 처음부터 빚을 나눠 갚는 분할상환 관행을 정착시키겠다고 밝혔다.

이를 위해 구체적인 방안을 내놓은 것이 상환능력 심사 강화다. 결국 소득이 얼마나 되는지 깐깐하게 보겠다는 의미다. 지금까지는 별도의 소득자료 확인 없이 최저생계비를 소득으로 활용하는 경우도 있었다. 소득 증빙자료를 안 내도 최저생계비 만큼의 소득은 있는 것으로 쳐줬던 것이다.

하지만 내년 1월부터는 은행이 주택담보대출을 해줄 때 소득금액증명원(사업소득). 원천징수영수증(근로소득) 등 실제 소득을 정확히 입증할 수 있는 ‘증빙소득자료’로 대출자의 상환능력을 확인해야 한다. 만약 신뢰성이 떨어지는 신용카드 사용액 등으로 소득을 확인하려면 은행 내부 심사단계를 상향(영업점장 -> 본부심사)하는 조치 등이 필요하다.

금융위 관계자는 “은행 입장에서는 ‘담보가 있는데 왜 상환능력을 봐야하느냐’고 생각할 수 있는데, 이는 대출 해주는 사람의 생각”이라며 “대출자 입장에서는 과잉대출이 되면 대출을 받은 사람들이 빚에 허덕이다 무너질 수 있기 때문에 ‘갚을 수 있는 대출’만 하도록 원칙을 세우겠다”고 설명했다.

다만 명확한 상환계획이 있거나 긴급한 자금 수요가 있는 경우에는 소득이 없어도 주택담보대출을 받을 수 있도록 예외를 인정할 계획이다. 긴급히 생활자금이 필요하거나 의료비, 상속 등으로 필요한 돈이 생겼을 경우 등이 그 예가 될 수 있다.

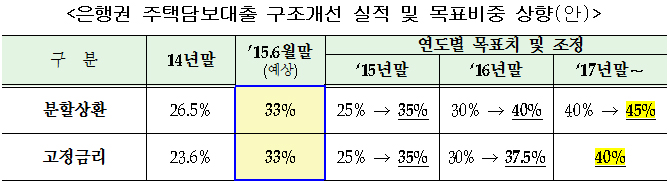

◆ 고정금리분할상환 목표치 상향

고정금리 및 분할상환으로의 대출구조 개선 목표치는 기존보다 더 높아진다. 금융당국은 금리상승 위험에 대비할 수 있도록 각 은행에 분할상환 및 고정금리 대출 비중을 일정 수준까지 높이도록 요구해왔다.

주택담보대출 구조개선 목표치

주택담보대출 구조개선 목표치

기존에는 분할상환과 고정금리대출 모두 올해 말까지 전체의 25%를 넘어야 했는데, 이미 지난 6월 말 분할상환과 고정금리 비중이 각각 33%에 달하는 것으로 추정되는 만큼 목표비중을 더 높인 것으로 보인다.

이에 따라 각 은행은 올해 말 분할상환 및 고정금리 비중을 35%까지 높여야 하고, 2017년 말까지 분할상환과 고정금리를 각각 45%, 40%까지 높여야 한다. 대출자들이 대출금을 나눠갚고, 변동성이 없는 고정금리를 택해 대출금을 갚는데 차질이 없도록 하기 위해서이다.

◆ 제2금융권 신용대출 관리 강화

상호금융, 저축은행 등 제2금융권 신용대출에 대한 관리도 강화한다. 3월 말 기준 34조4000억 원에 달하는 신용대출에 대한 모니터링을 강화하고, 심사 능력을 끌어올려 적정대출을 유도하겠다는 것이다. 대출자들이 자신의 능력을 벗어나는 신용대출을 받은 뒤 빚을 갚지 못해 고통을 겪는 일을 최대한 차단하기 위한 조치이다.

금융당국은 만약 신용대출이 급격하게 늘어나면 대출한도 도입을 검토할 수 있다고 밝히기도 했다. 현재 싱가포르는 월소득대비 신용대출 한도를 두고 있는데, 우리도 비슷한 제도를 도입할 수 있다는 얘기다.

[연관 기사]

☞ [뉴스9] 은행 돈 빌리기 어려워진다…“원금도 함께 갚아야”

☞ [뉴스9] 가계부채 1,100조 시대…갑작스런 정책 변화, 왜?

담보가 있는 주택담보대출이라도 상환능력을 깐깐하게 심사하겠다는 것인데, 갚을 능력이 있는 사람만 대출을 받을 수 있게 하려는 것이다.

◆ ‘갚을 능력 있는 자에게만 대출’ 원칙

금융위원회, 기획재정부 등이 공동으로 가계부채 관리방안을 발표했다. 관리방안의 핵심은 ‘빚을 갚아나가는 시스템’을 구축하는 것이다. 정부는 가계부채 문제의 주범인 주택담보대출에 대해서는 기본적으로 처음부터 빚을 나눠 갚는 분할상환 관행을 정착시키겠다고 밝혔다.

이를 위해 구체적인 방안을 내놓은 것이 상환능력 심사 강화다. 결국 소득이 얼마나 되는지 깐깐하게 보겠다는 의미다. 지금까지는 별도의 소득자료 확인 없이 최저생계비를 소득으로 활용하는 경우도 있었다. 소득 증빙자료를 안 내도 최저생계비 만큼의 소득은 있는 것으로 쳐줬던 것이다.

하지만 내년 1월부터는 은행이 주택담보대출을 해줄 때 소득금액증명원(사업소득). 원천징수영수증(근로소득) 등 실제 소득을 정확히 입증할 수 있는 ‘증빙소득자료’로 대출자의 상환능력을 확인해야 한다. 만약 신뢰성이 떨어지는 신용카드 사용액 등으로 소득을 확인하려면 은행 내부 심사단계를 상향(영업점장 -> 본부심사)하는 조치 등이 필요하다.

금융위 관계자는 “은행 입장에서는 ‘담보가 있는데 왜 상환능력을 봐야하느냐’고 생각할 수 있는데, 이는 대출 해주는 사람의 생각”이라며 “대출자 입장에서는 과잉대출이 되면 대출을 받은 사람들이 빚에 허덕이다 무너질 수 있기 때문에 ‘갚을 수 있는 대출’만 하도록 원칙을 세우겠다”고 설명했다.

다만 명확한 상환계획이 있거나 긴급한 자금 수요가 있는 경우에는 소득이 없어도 주택담보대출을 받을 수 있도록 예외를 인정할 계획이다. 긴급히 생활자금이 필요하거나 의료비, 상속 등으로 필요한 돈이 생겼을 경우 등이 그 예가 될 수 있다.

◆ 고정금리분할상환 목표치 상향

고정금리 및 분할상환으로의 대출구조 개선 목표치는 기존보다 더 높아진다. 금융당국은 금리상승 위험에 대비할 수 있도록 각 은행에 분할상환 및 고정금리 대출 비중을 일정 수준까지 높이도록 요구해왔다.

주택담보대출 구조개선 목표치기존에는 분할상환과 고정금리대출 모두 올해 말까지 전체의 25%를 넘어야 했는데, 이미 지난 6월 말 분할상환과 고정금리 비중이 각각 33%에 달하는 것으로 추정되는 만큼 목표비중을 더 높인 것으로 보인다.

이에 따라 각 은행은 올해 말 분할상환 및 고정금리 비중을 35%까지 높여야 하고, 2017년 말까지 분할상환과 고정금리를 각각 45%, 40%까지 높여야 한다. 대출자들이 대출금을 나눠갚고, 변동성이 없는 고정금리를 택해 대출금을 갚는데 차질이 없도록 하기 위해서이다.

◆ 제2금융권 신용대출 관리 강화

상호금융, 저축은행 등 제2금융권 신용대출에 대한 관리도 강화한다. 3월 말 기준 34조4000억 원에 달하는 신용대출에 대한 모니터링을 강화하고, 심사 능력을 끌어올려 적정대출을 유도하겠다는 것이다. 대출자들이 자신의 능력을 벗어나는 신용대출을 받은 뒤 빚을 갚지 못해 고통을 겪는 일을 최대한 차단하기 위한 조치이다.

금융당국은 만약 신용대출이 급격하게 늘어나면 대출한도 도입을 검토할 수 있다고 밝히기도 했다. 현재 싱가포르는 월소득대비 신용대출 한도를 두고 있는데, 우리도 비슷한 제도를 도입할 수 있다는 얘기다.

[연관 기사]

☞ [뉴스9] 은행 돈 빌리기 어려워진다…“원금도 함께 갚아야”

☞ [뉴스9] 가계부채 1,100조 시대…갑작스런 정책 변화, 왜?

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [디·퍼] 주택담보대출, 소득심사 깐깐해진다

-

- 입력 2015-07-22 08:00:15

- 수정2015-07-22 21:18:28

내년 1월부터 주택담보대출에 대한 소득심사가 깐깐해진다. 현재는 소득자료를 내지 않고 최저생계비로 계산하는 경우도 있는데, 앞으로는 실제 소득 관련 증빙자료를 내야 한다.

담보가 있는 주택담보대출이라도 상환능력을 깐깐하게 심사하겠다는 것인데, 갚을 능력이 있는 사람만 대출을 받을 수 있게 하려는 것이다.

◆ ‘갚을 능력 있는 자에게만 대출’ 원칙

금융위원회, 기획재정부 등이 공동으로 가계부채 관리방안을 발표했다. 관리방안의 핵심은 ‘빚을 갚아나가는 시스템’을 구축하는 것이다. 정부는 가계부채 문제의 주범인 주택담보대출에 대해서는 기본적으로 처음부터 빚을 나눠 갚는 분할상환 관행을 정착시키겠다고 밝혔다.

이를 위해 구체적인 방안을 내놓은 것이 상환능력 심사 강화다. 결국 소득이 얼마나 되는지 깐깐하게 보겠다는 의미다. 지금까지는 별도의 소득자료 확인 없이 최저생계비를 소득으로 활용하는 경우도 있었다. 소득 증빙자료를 안 내도 최저생계비 만큼의 소득은 있는 것으로 쳐줬던 것이다.

하지만 내년 1월부터는 은행이 주택담보대출을 해줄 때 소득금액증명원(사업소득). 원천징수영수증(근로소득) 등 실제 소득을 정확히 입증할 수 있는 ‘증빙소득자료’로 대출자의 상환능력을 확인해야 한다. 만약 신뢰성이 떨어지는 신용카드 사용액 등으로 소득을 확인하려면 은행 내부 심사단계를 상향(영업점장 -> 본부심사)하는 조치 등이 필요하다.

금융위 관계자는 “은행 입장에서는 ‘담보가 있는데 왜 상환능력을 봐야하느냐’고 생각할 수 있는데, 이는 대출 해주는 사람의 생각”이라며 “대출자 입장에서는 과잉대출이 되면 대출을 받은 사람들이 빚에 허덕이다 무너질 수 있기 때문에 ‘갚을 수 있는 대출’만 하도록 원칙을 세우겠다”고 설명했다.

다만 명확한 상환계획이 있거나 긴급한 자금 수요가 있는 경우에는 소득이 없어도 주택담보대출을 받을 수 있도록 예외를 인정할 계획이다. 긴급히 생활자금이 필요하거나 의료비, 상속 등으로 필요한 돈이 생겼을 경우 등이 그 예가 될 수 있다.

◆ 고정금리분할상환 목표치 상향

고정금리 및 분할상환으로의 대출구조 개선 목표치는 기존보다 더 높아진다. 금융당국은 금리상승 위험에 대비할 수 있도록 각 은행에 분할상환 및 고정금리 대출 비중을 일정 수준까지 높이도록 요구해왔다.

기존에는 분할상환과 고정금리대출 모두 올해 말까지 전체의 25%를 넘어야 했는데, 이미 지난 6월 말 분할상환과 고정금리 비중이 각각 33%에 달하는 것으로 추정되는 만큼 목표비중을 더 높인 것으로 보인다.

이에 따라 각 은행은 올해 말 분할상환 및 고정금리 비중을 35%까지 높여야 하고, 2017년 말까지 분할상환과 고정금리를 각각 45%, 40%까지 높여야 한다. 대출자들이 대출금을 나눠갚고, 변동성이 없는 고정금리를 택해 대출금을 갚는데 차질이 없도록 하기 위해서이다.

◆ 제2금융권 신용대출 관리 강화

상호금융, 저축은행 등 제2금융권 신용대출에 대한 관리도 강화한다. 3월 말 기준 34조4000억 원에 달하는 신용대출에 대한 모니터링을 강화하고, 심사 능력을 끌어올려 적정대출을 유도하겠다는 것이다. 대출자들이 자신의 능력을 벗어나는 신용대출을 받은 뒤 빚을 갚지 못해 고통을 겪는 일을 최대한 차단하기 위한 조치이다.

금융당국은 만약 신용대출이 급격하게 늘어나면 대출한도 도입을 검토할 수 있다고 밝히기도 했다. 현재 싱가포르는 월소득대비 신용대출 한도를 두고 있는데, 우리도 비슷한 제도를 도입할 수 있다는 얘기다.

[연관 기사]

☞ [뉴스9] 은행 돈 빌리기 어려워진다…“원금도 함께 갚아야”

☞ [뉴스9] 가계부채 1,100조 시대…갑작스런 정책 변화, 왜?

담보가 있는 주택담보대출이라도 상환능력을 깐깐하게 심사하겠다는 것인데, 갚을 능력이 있는 사람만 대출을 받을 수 있게 하려는 것이다.

◆ ‘갚을 능력 있는 자에게만 대출’ 원칙

금융위원회, 기획재정부 등이 공동으로 가계부채 관리방안을 발표했다. 관리방안의 핵심은 ‘빚을 갚아나가는 시스템’을 구축하는 것이다. 정부는 가계부채 문제의 주범인 주택담보대출에 대해서는 기본적으로 처음부터 빚을 나눠 갚는 분할상환 관행을 정착시키겠다고 밝혔다.

이를 위해 구체적인 방안을 내놓은 것이 상환능력 심사 강화다. 결국 소득이 얼마나 되는지 깐깐하게 보겠다는 의미다. 지금까지는 별도의 소득자료 확인 없이 최저생계비를 소득으로 활용하는 경우도 있었다. 소득 증빙자료를 안 내도 최저생계비 만큼의 소득은 있는 것으로 쳐줬던 것이다.

하지만 내년 1월부터는 은행이 주택담보대출을 해줄 때 소득금액증명원(사업소득). 원천징수영수증(근로소득) 등 실제 소득을 정확히 입증할 수 있는 ‘증빙소득자료’로 대출자의 상환능력을 확인해야 한다. 만약 신뢰성이 떨어지는 신용카드 사용액 등으로 소득을 확인하려면 은행 내부 심사단계를 상향(영업점장 -> 본부심사)하는 조치 등이 필요하다.

금융위 관계자는 “은행 입장에서는 ‘담보가 있는데 왜 상환능력을 봐야하느냐’고 생각할 수 있는데, 이는 대출 해주는 사람의 생각”이라며 “대출자 입장에서는 과잉대출이 되면 대출을 받은 사람들이 빚에 허덕이다 무너질 수 있기 때문에 ‘갚을 수 있는 대출’만 하도록 원칙을 세우겠다”고 설명했다.

다만 명확한 상환계획이 있거나 긴급한 자금 수요가 있는 경우에는 소득이 없어도 주택담보대출을 받을 수 있도록 예외를 인정할 계획이다. 긴급히 생활자금이 필요하거나 의료비, 상속 등으로 필요한 돈이 생겼을 경우 등이 그 예가 될 수 있다.

◆ 고정금리분할상환 목표치 상향

고정금리 및 분할상환으로의 대출구조 개선 목표치는 기존보다 더 높아진다. 금융당국은 금리상승 위험에 대비할 수 있도록 각 은행에 분할상환 및 고정금리 대출 비중을 일정 수준까지 높이도록 요구해왔다.

기존에는 분할상환과 고정금리대출 모두 올해 말까지 전체의 25%를 넘어야 했는데, 이미 지난 6월 말 분할상환과 고정금리 비중이 각각 33%에 달하는 것으로 추정되는 만큼 목표비중을 더 높인 것으로 보인다.

이에 따라 각 은행은 올해 말 분할상환 및 고정금리 비중을 35%까지 높여야 하고, 2017년 말까지 분할상환과 고정금리를 각각 45%, 40%까지 높여야 한다. 대출자들이 대출금을 나눠갚고, 변동성이 없는 고정금리를 택해 대출금을 갚는데 차질이 없도록 하기 위해서이다.

◆ 제2금융권 신용대출 관리 강화

상호금융, 저축은행 등 제2금융권 신용대출에 대한 관리도 강화한다. 3월 말 기준 34조4000억 원에 달하는 신용대출에 대한 모니터링을 강화하고, 심사 능력을 끌어올려 적정대출을 유도하겠다는 것이다. 대출자들이 자신의 능력을 벗어나는 신용대출을 받은 뒤 빚을 갚지 못해 고통을 겪는 일을 최대한 차단하기 위한 조치이다.

금융당국은 만약 신용대출이 급격하게 늘어나면 대출한도 도입을 검토할 수 있다고 밝히기도 했다. 현재 싱가포르는 월소득대비 신용대출 한도를 두고 있는데, 우리도 비슷한 제도를 도입할 수 있다는 얘기다.

[연관 기사]

☞ [뉴스9] 은행 돈 빌리기 어려워진다…“원금도 함께 갚아야”

☞ [뉴스9] 가계부채 1,100조 시대…갑작스런 정책 변화, 왜?

-

-

정재우 기자 jjw@kbs.co.kr

정재우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.