[청년 리포트] ④ “33살, 대학 3학년생”…빚 때문에 졸업도 못해

입력 2016.02.11 (07:02)

수정 2018.07.20 (10:48)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

"죽어라 아르바이트를 하며 갚아 나가도 줄어들지 않는 빚을 보면, 가끔 '난 빚 갚으려고 태어난 사람인가?' 하는 생각도 들어요."

대학생 김진환(가명·33) 씨는 덤덤했다. 김 씨는 이혼한 부친과 살고 있다. 부친은 장애로 소득 활동이 없어 김 씨가 실질적인 가장이다. 그의 고민은 '지금 있는 3000만원 가량 빚을 어떻게 갚을까'다.

그가 처음부터 '빚쟁이'였던 건 아니다. 외환위기 이후 부친 사업이 어려워지고 심지어 부친 건강마저 악화되자, 그도 주머니 사정이 어려워졌다.

돈에 쪼들리던 그는 대학교 2학년 때인 2008년 신용카드를 만들었다. 그 땐 신용도가 좋아 카드 발급도 쉬웠다.

그러나 가볍게 생각한 빚은 눈덩이처럼 불어났다. 이리저리 쓰다 보니 연체와 카드 정지가 코 앞이었다. 1금융권에서 돈 빌릴 곳이 없던 김 씨는 2금융권으로 넘어갔다.

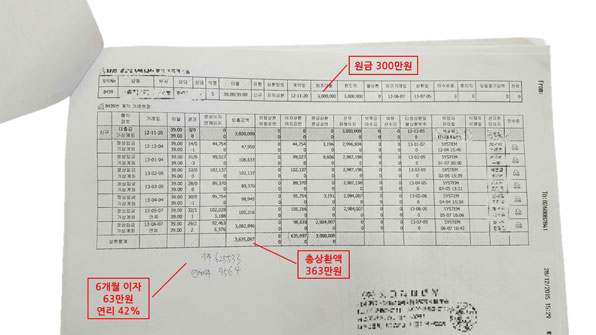

▲김 씨의 실제 대출 서류.

▲김 씨의 실제 대출 서류.

XX 캐피탈, XX 저축은행들이 바로 수백만 원을 융통해 줬다. 연 이자는 20~30%. 법정 최고 이자를 넘어 40%대 이자를 받는 곳도 있었다. 어느 순간 정신을 차려 보니 카드사, 저축은행, 캐피탈, 대부업체 등에서 빌린 돈이 수천만 원에 달했다.

"신용회복위원회와 일부 사회적 기업의 도움을 받아 고금리 대출을 저금리로 갈아타서 상당수 빚은 해결했어요. 그래도 아직 3000만 원이나 빚이 남았네요."

김 씨는 어려운 가정형편으로 휴학을 거듭하다 보니 30대 초반인 지금도 대학생이다. 각종 아르바이트를 하며 돈을 벌고 있지만, 대출 이자 내기에 급급하다고 했다. 그래도 김 씨는 다시 과거로 돌아가면 빚을 지지 않을 자신이 없다고 했다. 그는 "쉽게 돈을 빌려주는 곳들이 너무 많더라"고 토로했다.

학원 강사 한지현(가명·31) 씨도 이자 갚는 데만 허덕이다 간신히 살아난 경우다. 그녀는 2013년 독립하며 강사 일을 시작했는데, 소득이 발생하자마자 신용카드사에서 "카드 하나 만들라"는 전화가 걸려 왔다. 한씨는 카드론까지 받으며 신용카드를 사용하다 수차례 연체를 하게 됐고, 연체액을 갚으려 대부 업체까지 찾았다.

대부 업체는 이자 상한선인 34.9% 이율로 수백만 원 돈을 빌려 줬고, 한 씨는 매달 급여를 받으면 이자 갚는 데만 벅찬 상황에 부닥쳤다. 견디다 못한 한 씨는 금융 시민단체 문을 두드렸고, 일부 고금리 대출을 탕감받았다. 지금은 시민단체에서 금융 교육을 받고 있다.

한 씨는 "간단한 서류와 몇 가지 확인 과정만 거치면 돈이 너무 쉽게 입금됐다"며 "한 번 연체되기 시작하니까 빚이 눈덩이처럼 불어나더라"고 고개를 저었다.

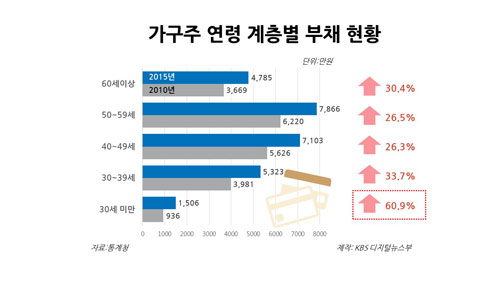

▲ 연령별 부채

▲ 연령별 부채

빚의 구렁텅이에서 허우적거리는 청년은 김 씨나 한 씨만이 아니다. 통계청 집계를 보면, 지난해 30세 미만 청년층이 진 빚은 평균 1506만 원으로 2010년(936만 원)보다 60.9% 급증했다. 전 연령층 가운데 증가 폭이 가장 크다.

▲ 연령별 워크아웃

▲ 연령별 워크아웃

신용회복위원회에 따르면, 지난해 29세 이하의 개인워크아웃 신청 건수는 8023건으로 전년보다 20.3% 증가했다. 60세 이상(25.3%)에 이어 2번째로 높은 증가 폭이다. 빚 갚을 능력이 없는 청년층의 빚이 가장 빠르게 늘고 있는, 역설적인 상황이다.

돈을 빌리는 청년들만 탓할 일은 아니다. 갚을 능력이 되지 않는 사람들에게 고금리로 돈을 너무 쉽게 빌려줘서 돈을 갚지 못하면 고금리의 연체이자를 물리고, 또다시 빚이 늘어나게 하는 저축은행,카드사,캐피탈 등 금융권의 '약탈적 대출' 관행도 문제다. 이렇게 돈을 쉽게 빌린 뒤 연체 이자가 늘어나면 돈을 버는대로 빚만 갚아야 하는 악순환에 빠지게 된다. 청춘이 그야말로 빚갚기 인생으로 전락하게 되는 건 순식간이다.

한영섭 청년지갑 트레이닝 센터장은 "대출은 상하 관계가 아니라 양방의 계약 관계"라며 "채권자의 책임도 있는데도, 한국 사회는 채무자의 책임만 얘기한다"고 지적했다.

빚지는 청년들을 곁에서 지켜본 이들은 '적절한 금융교육'이 절실하다고 강조한다. 시민 단체인 청년연대은행 토닥은 급하게 돈이 필요한 청년에게 소액을 빌려주는데, 정해진 상환 기간이나 금리가 없다. 토닥의 김진회 이사장은 "금융 지식이 없는 백지 상태에서 대출을 받고 신용카드를 만들다 보니 점점 악순환에 빠진 이들이 많더라"고 전했다.

청년들에 대한 금융 교육을 강화하는 한편, 고금리 대출을 쉽게 해주는 현 금융 시스템을 개선할 필요가 있다는 목소리에 귀 기울일 때다.

☞ 청년리포트 인터뷰 모음 보기

대학생 김진환(가명·33) 씨는 덤덤했다. 김 씨는 이혼한 부친과 살고 있다. 부친은 장애로 소득 활동이 없어 김 씨가 실질적인 가장이다. 그의 고민은 '지금 있는 3000만원 가량 빚을 어떻게 갚을까'다.

그가 처음부터 '빚쟁이'였던 건 아니다. 외환위기 이후 부친 사업이 어려워지고 심지어 부친 건강마저 악화되자, 그도 주머니 사정이 어려워졌다.

돈에 쪼들리던 그는 대학교 2학년 때인 2008년 신용카드를 만들었다. 그 땐 신용도가 좋아 카드 발급도 쉬웠다.

그러나 가볍게 생각한 빚은 눈덩이처럼 불어났다. 이리저리 쓰다 보니 연체와 카드 정지가 코 앞이었다. 1금융권에서 돈 빌릴 곳이 없던 김 씨는 2금융권으로 넘어갔다.

▲김 씨의 실제 대출 서류.XX 캐피탈, XX 저축은행들이 바로 수백만 원을 융통해 줬다. 연 이자는 20~30%. 법정 최고 이자를 넘어 40%대 이자를 받는 곳도 있었다. 어느 순간 정신을 차려 보니 카드사, 저축은행, 캐피탈, 대부업체 등에서 빌린 돈이 수천만 원에 달했다.

"신용회복위원회와 일부 사회적 기업의 도움을 받아 고금리 대출을 저금리로 갈아타서 상당수 빚은 해결했어요. 그래도 아직 3000만 원이나 빚이 남았네요."

김 씨는 어려운 가정형편으로 휴학을 거듭하다 보니 30대 초반인 지금도 대학생이다. 각종 아르바이트를 하며 돈을 벌고 있지만, 대출 이자 내기에 급급하다고 했다. 그래도 김 씨는 다시 과거로 돌아가면 빚을 지지 않을 자신이 없다고 했다. 그는 "쉽게 돈을 빌려주는 곳들이 너무 많더라"고 토로했다.

학원 강사 한지현(가명·31) 씨도 이자 갚는 데만 허덕이다 간신히 살아난 경우다. 그녀는 2013년 독립하며 강사 일을 시작했는데, 소득이 발생하자마자 신용카드사에서 "카드 하나 만들라"는 전화가 걸려 왔다. 한씨는 카드론까지 받으며 신용카드를 사용하다 수차례 연체를 하게 됐고, 연체액을 갚으려 대부 업체까지 찾았다.

대부 업체는 이자 상한선인 34.9% 이율로 수백만 원 돈을 빌려 줬고, 한 씨는 매달 급여를 받으면 이자 갚는 데만 벅찬 상황에 부닥쳤다. 견디다 못한 한 씨는 금융 시민단체 문을 두드렸고, 일부 고금리 대출을 탕감받았다. 지금은 시민단체에서 금융 교육을 받고 있다.

한 씨는 "간단한 서류와 몇 가지 확인 과정만 거치면 돈이 너무 쉽게 입금됐다"며 "한 번 연체되기 시작하니까 빚이 눈덩이처럼 불어나더라"고 고개를 저었다.

▲ 연령별 부채빚의 구렁텅이에서 허우적거리는 청년은 김 씨나 한 씨만이 아니다. 통계청 집계를 보면, 지난해 30세 미만 청년층이 진 빚은 평균 1506만 원으로 2010년(936만 원)보다 60.9% 급증했다. 전 연령층 가운데 증가 폭이 가장 크다.

▲ 연령별 워크아웃신용회복위원회에 따르면, 지난해 29세 이하의 개인워크아웃 신청 건수는 8023건으로 전년보다 20.3% 증가했다. 60세 이상(25.3%)에 이어 2번째로 높은 증가 폭이다. 빚 갚을 능력이 없는 청년층의 빚이 가장 빠르게 늘고 있는, 역설적인 상황이다.

돈을 빌리는 청년들만 탓할 일은 아니다. 갚을 능력이 되지 않는 사람들에게 고금리로 돈을 너무 쉽게 빌려줘서 돈을 갚지 못하면 고금리의 연체이자를 물리고, 또다시 빚이 늘어나게 하는 저축은행,카드사,캐피탈 등 금융권의 '약탈적 대출' 관행도 문제다. 이렇게 돈을 쉽게 빌린 뒤 연체 이자가 늘어나면 돈을 버는대로 빚만 갚아야 하는 악순환에 빠지게 된다. 청춘이 그야말로 빚갚기 인생으로 전락하게 되는 건 순식간이다.

한영섭 청년지갑 트레이닝 센터장은 "대출은 상하 관계가 아니라 양방의 계약 관계"라며 "채권자의 책임도 있는데도, 한국 사회는 채무자의 책임만 얘기한다"고 지적했다.

빚지는 청년들을 곁에서 지켜본 이들은 '적절한 금융교육'이 절실하다고 강조한다. 시민 단체인 청년연대은행 토닥은 급하게 돈이 필요한 청년에게 소액을 빌려주는데, 정해진 상환 기간이나 금리가 없다. 토닥의 김진회 이사장은 "금융 지식이 없는 백지 상태에서 대출을 받고 신용카드를 만들다 보니 점점 악순환에 빠진 이들이 많더라"고 전했다.

청년들에 대한 금융 교육을 강화하는 한편, 고금리 대출을 쉽게 해주는 현 금융 시스템을 개선할 필요가 있다는 목소리에 귀 기울일 때다.

☞ 청년리포트 인터뷰 모음 보기

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [청년 리포트] ④ “33살, 대학 3학년생”…빚 때문에 졸업도 못해

-

- 입력 2016-02-11 07:02:19

- 수정2018-07-20 10:48:32

"죽어라 아르바이트를 하며 갚아 나가도 줄어들지 않는 빚을 보면, 가끔 '난 빚 갚으려고 태어난 사람인가?' 하는 생각도 들어요."

대학생 김진환(가명·33) 씨는 덤덤했다. 김 씨는 이혼한 부친과 살고 있다. 부친은 장애로 소득 활동이 없어 김 씨가 실질적인 가장이다. 그의 고민은 '지금 있는 3000만원 가량 빚을 어떻게 갚을까'다.

그가 처음부터 '빚쟁이'였던 건 아니다. 외환위기 이후 부친 사업이 어려워지고 심지어 부친 건강마저 악화되자, 그도 주머니 사정이 어려워졌다.

돈에 쪼들리던 그는 대학교 2학년 때인 2008년 신용카드를 만들었다. 그 땐 신용도가 좋아 카드 발급도 쉬웠다.

그러나 가볍게 생각한 빚은 눈덩이처럼 불어났다. 이리저리 쓰다 보니 연체와 카드 정지가 코 앞이었다. 1금융권에서 돈 빌릴 곳이 없던 김 씨는 2금융권으로 넘어갔다.

XX 캐피탈, XX 저축은행들이 바로 수백만 원을 융통해 줬다. 연 이자는 20~30%. 법정 최고 이자를 넘어 40%대 이자를 받는 곳도 있었다. 어느 순간 정신을 차려 보니 카드사, 저축은행, 캐피탈, 대부업체 등에서 빌린 돈이 수천만 원에 달했다.

"신용회복위원회와 일부 사회적 기업의 도움을 받아 고금리 대출을 저금리로 갈아타서 상당수 빚은 해결했어요. 그래도 아직 3000만 원이나 빚이 남았네요."

김 씨는 어려운 가정형편으로 휴학을 거듭하다 보니 30대 초반인 지금도 대학생이다. 각종 아르바이트를 하며 돈을 벌고 있지만, 대출 이자 내기에 급급하다고 했다. 그래도 김 씨는 다시 과거로 돌아가면 빚을 지지 않을 자신이 없다고 했다. 그는 "쉽게 돈을 빌려주는 곳들이 너무 많더라"고 토로했다.

학원 강사 한지현(가명·31) 씨도 이자 갚는 데만 허덕이다 간신히 살아난 경우다. 그녀는 2013년 독립하며 강사 일을 시작했는데, 소득이 발생하자마자 신용카드사에서 "카드 하나 만들라"는 전화가 걸려 왔다. 한씨는 카드론까지 받으며 신용카드를 사용하다 수차례 연체를 하게 됐고, 연체액을 갚으려 대부 업체까지 찾았다.

대부 업체는 이자 상한선인 34.9% 이율로 수백만 원 돈을 빌려 줬고, 한 씨는 매달 급여를 받으면 이자 갚는 데만 벅찬 상황에 부닥쳤다. 견디다 못한 한 씨는 금융 시민단체 문을 두드렸고, 일부 고금리 대출을 탕감받았다. 지금은 시민단체에서 금융 교육을 받고 있다.

한 씨는 "간단한 서류와 몇 가지 확인 과정만 거치면 돈이 너무 쉽게 입금됐다"며 "한 번 연체되기 시작하니까 빚이 눈덩이처럼 불어나더라"고 고개를 저었다.

빚의 구렁텅이에서 허우적거리는 청년은 김 씨나 한 씨만이 아니다. 통계청 집계를 보면, 지난해 30세 미만 청년층이 진 빚은 평균 1506만 원으로 2010년(936만 원)보다 60.9% 급증했다. 전 연령층 가운데 증가 폭이 가장 크다.

신용회복위원회에 따르면, 지난해 29세 이하의 개인워크아웃 신청 건수는 8023건으로 전년보다 20.3% 증가했다. 60세 이상(25.3%)에 이어 2번째로 높은 증가 폭이다. 빚 갚을 능력이 없는 청년층의 빚이 가장 빠르게 늘고 있는, 역설적인 상황이다.

돈을 빌리는 청년들만 탓할 일은 아니다. 갚을 능력이 되지 않는 사람들에게 고금리로 돈을 너무 쉽게 빌려줘서 돈을 갚지 못하면 고금리의 연체이자를 물리고, 또다시 빚이 늘어나게 하는 저축은행,카드사,캐피탈 등 금융권의 '약탈적 대출' 관행도 문제다. 이렇게 돈을 쉽게 빌린 뒤 연체 이자가 늘어나면 돈을 버는대로 빚만 갚아야 하는 악순환에 빠지게 된다. 청춘이 그야말로 빚갚기 인생으로 전락하게 되는 건 순식간이다.

XX 캐피탈, XX 저축은행들이 바로 수백만 원을 융통해 줬다. 연 이자는 20~30%. 법정 최고 이자를 넘어 40%대 이자를 받는 곳도 있었다. 어느 순간 정신을 차려 보니 카드사, 저축은행, 캐피탈, 대부업체 등에서 빌린 돈이 수천만 원에 달했다.

"신용회복위원회와 일부 사회적 기업의 도움을 받아 고금리 대출을 저금리로 갈아타서 상당수 빚은 해결했어요. 그래도 아직 3000만 원이나 빚이 남았네요."

김 씨는 어려운 가정형편으로 휴학을 거듭하다 보니 30대 초반인 지금도 대학생이다. 각종 아르바이트를 하며 돈을 벌고 있지만, 대출 이자 내기에 급급하다고 했다. 그래도 김 씨는 다시 과거로 돌아가면 빚을 지지 않을 자신이 없다고 했다. 그는 "쉽게 돈을 빌려주는 곳들이 너무 많더라"고 토로했다.

학원 강사 한지현(가명·31) 씨도 이자 갚는 데만 허덕이다 간신히 살아난 경우다. 그녀는 2013년 독립하며 강사 일을 시작했는데, 소득이 발생하자마자 신용카드사에서 "카드 하나 만들라"는 전화가 걸려 왔다. 한씨는 카드론까지 받으며 신용카드를 사용하다 수차례 연체를 하게 됐고, 연체액을 갚으려 대부 업체까지 찾았다.

대부 업체는 이자 상한선인 34.9% 이율로 수백만 원 돈을 빌려 줬고, 한 씨는 매달 급여를 받으면 이자 갚는 데만 벅찬 상황에 부닥쳤다. 견디다 못한 한 씨는 금융 시민단체 문을 두드렸고, 일부 고금리 대출을 탕감받았다. 지금은 시민단체에서 금융 교육을 받고 있다.

한 씨는 "간단한 서류와 몇 가지 확인 과정만 거치면 돈이 너무 쉽게 입금됐다"며 "한 번 연체되기 시작하니까 빚이 눈덩이처럼 불어나더라"고 고개를 저었다.

빚의 구렁텅이에서 허우적거리는 청년은 김 씨나 한 씨만이 아니다. 통계청 집계를 보면, 지난해 30세 미만 청년층이 진 빚은 평균 1506만 원으로 2010년(936만 원)보다 60.9% 급증했다. 전 연령층 가운데 증가 폭이 가장 크다.

신용회복위원회에 따르면, 지난해 29세 이하의 개인워크아웃 신청 건수는 8023건으로 전년보다 20.3% 증가했다. 60세 이상(25.3%)에 이어 2번째로 높은 증가 폭이다. 빚 갚을 능력이 없는 청년층의 빚이 가장 빠르게 늘고 있는, 역설적인 상황이다.

돈을 빌리는 청년들만 탓할 일은 아니다. 갚을 능력이 되지 않는 사람들에게 고금리로 돈을 너무 쉽게 빌려줘서 돈을 갚지 못하면 고금리의 연체이자를 물리고, 또다시 빚이 늘어나게 하는 저축은행,카드사,캐피탈 등 금융권의 '약탈적 대출' 관행도 문제다. 이렇게 돈을 쉽게 빌린 뒤 연체 이자가 늘어나면 돈을 버는대로 빚만 갚아야 하는 악순환에 빠지게 된다. 청춘이 그야말로 빚갚기 인생으로 전락하게 되는 건 순식간이다.

-

-

이승종 기자 argo@kbs.co.kr

이승종 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.