[취재후] 현금서비스, 신용등급 하락의 주범?

입력 2016.10.22 (10:59)

수정 2016.10.24 (17:42)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

신용카드 현금서비스(공식 명칭은 '단기 카드대출')를 이용하면 신용등급이 떨어질까? 몇만 원만 인출했을 뿐인데, 그래도 떨어질까? 포털사이트에는 이런 질문이 종종 올라오는데, 올해 국정감사에서 그 궁금증을 풀어주는 데이터가 나왔다.

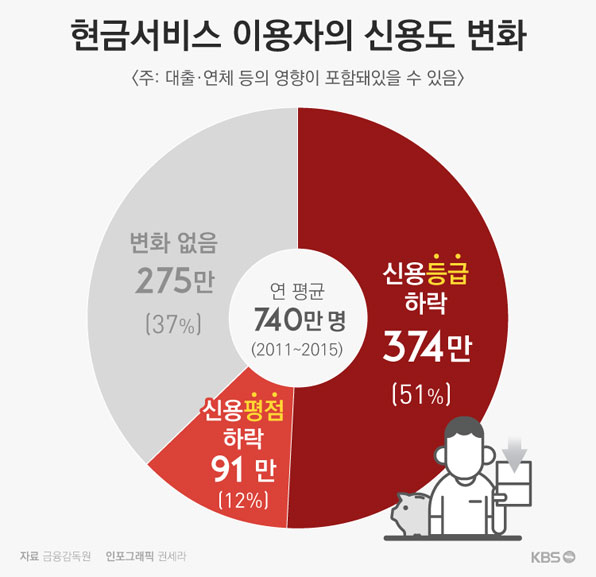

정재호 더불어민주당 의원이 금융감독원에서 받은 자료를 보면, 2011년부터 2015년까지 현금서비스를 이용한 사람은 연평균 740만 명이었고, 이 가운데 465만 명은 신용등급이나 평점이 하락했다. 37%인 275만 명은 신용등급은 물론 평점에도 변화가 없었다.

금융감독원 관계자는 "현금서비스 외에 대출이나 연체 등 다른 요소들이 반영됐을 수 있기 때문에 신용등급 변화가 현금서비스만의 영향으로 이뤄졌다고 단정할 수 없다"면서도 "현금서비스만 놓고 봐도 신용등급이나 평점에 미치는 영향이 다양한 것은 사실"이라고 말했다.

현금서비스 1번만 써도 등급 하락?

현금서비스 이용이 어떤 경우에 신용등급이나 평점을 떨어뜨리는지 이해하려면 먼저 신용등급이 결정되는 과정과 반영 요소를 알아야 한다.

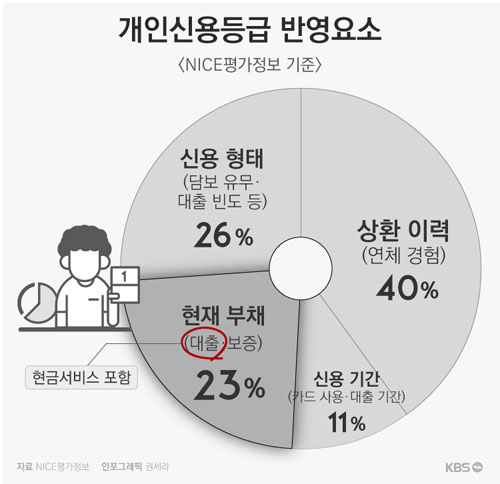

개인신용등급은 '1년 이내에 대출금 상환을 90일 이상 장기 연체할 가능성'을 수치로 나타낸 것이다. 신용평가회사들이 주로 '부채'와 관련된 여러 정보들을 모아 점수(1~1,000점)화한 뒤, 이를 10개 구간(1~10등급)으로 나눠 매긴다. 신용등급에 반영되는 요소는 크게 다음 4가지다.

위 표에서 알 수 있듯, '현재 부채'가 신용평점에서 23%(1,000점 가운데 230점)를 차지하는데, 현금서비스 역시 '부채'에 해당하기 때문에 230점 가운데 일부를 깎아 먹는 형태로 신용평점, 나아가 신용등급에 영향을 줄 수 있다.

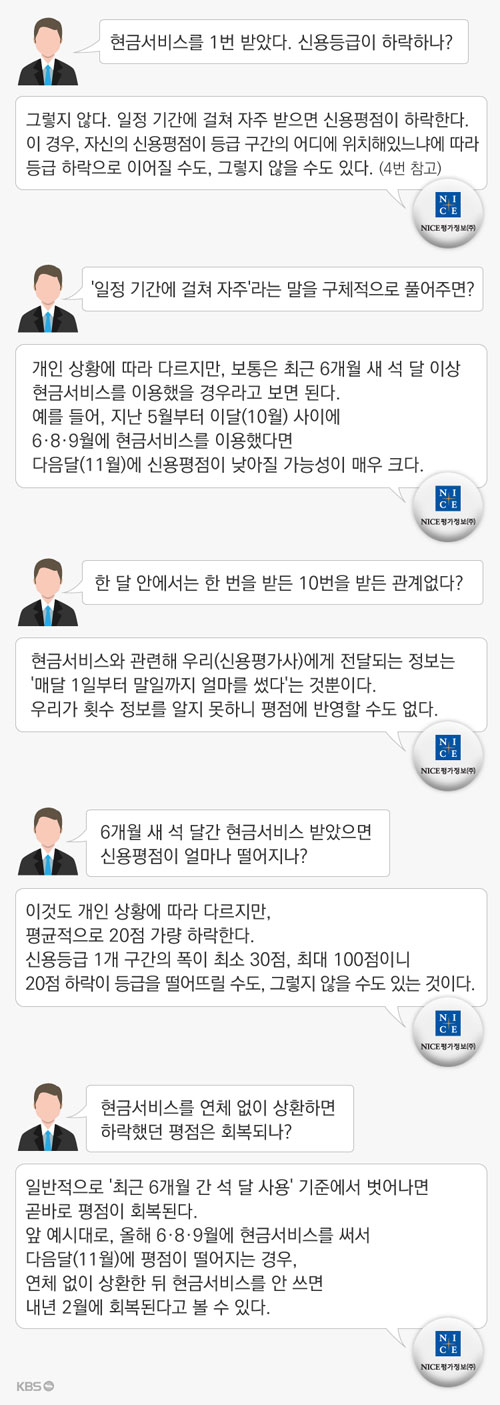

국내에는 개인신용을 평가하는 업체가 2곳 있는데, 그 가운데 규모가 더 큰 NICE평가정보 측 설명을 문답식으로 풀어본다.

다른 개인신용평가업체인 KCB의 평가방식은 조금 다르다. KCB 최 척 차장은 "특정한 한 달에만 현금서비스를 받았다 하더라도 대출액이 크다(수백만 원대)면 우리는 신용평점을 낮추는 경우가 많다"고 말했다. 또, "이런 일회성 현금서비스의 경우 신용평점이 하락하더라도 다른 문제가 생기지 않으면 석 달 뒤쯤 다시 회복된다."고 덧붙였다.

"금액보다 횟수가 신용에 더 나쁜 영향"

신용평가업계의 말을 종합해보면, 급한 사정이 생겨 일시적으로 현금서비스를 받았다면 신용평점이 떨어지지 않거나 떨어져도 몇 달 안에 다시 회복된다는 것이다. 하지만, 현금서비스를 습관적으로 이용한다면 금액이 적더라도 신용평점이 떨어져 회복되기 어렵다고 볼 수 있다.

한 신용평가업체 관계자는 "현금서비스를 받는 사람들 가운데는 간편해서 몇만 원씩 빼 쓰는 사람도 있지만, 금융권은 물론 대부업체 대출까지 받고 마지막으로 이른바 '카드 돌려막기'를 하는 경우도 많다"며 "현금서비스 때문에 등급이 하락했다고 생각하는 경우도 실제로는 그전의 대출과 연체 등이 복합적으로 영향을 미친 경우가 적지 않을 것"이라고 말했다.

현금서비스는 '대출'..."신용도 영향 고지해야"

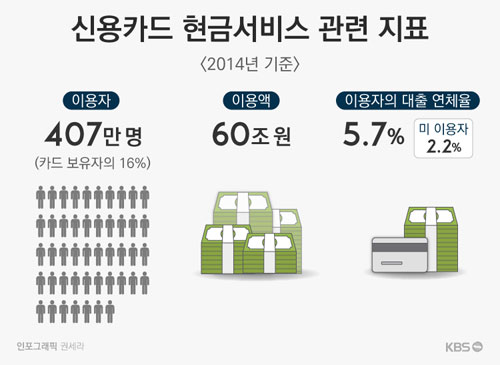

2014년을 기준으로, 연간 현금서비스 이용자는 407만 명이다. 신용카드 보유자의 16%를 차지한다. 현금서비스 이용자의 총대출 연체율은 미 이용자 연체율의 두 배를 넘는다.

금융소비자단체들은 '현금서비스'가 모호한 명칭과 높은 편의성 때문에 '대출'이라는 개념 없이 과도하게 이용될 우려가 있다며, 금융당국의 소비자교육이 강화돼야 한다고 지적한다.

금융감독원이, 이런 우려를 반영해, 2014년 '현금서비스'의 명칭을 '단기 카드대출'로 변경했지만, 각종 매체는 물론 금융감독원의 공식 문건에서도 여전히 현금서비스라는 표현이 주류를 이루고 있다.

대다수 신용카드사도 카드를 발급하는 과정에서 현금서비스 이용이 신용평점에 영향을 줄 수 있음을 고지하지 않고 있다.

조연행 금융소비자연맹 대표는 "신용카드를 발급할 때 카드 현금서비스가 '대출'이라는 사실과 어느 정도로 신용평점에 영향을 주는지를 명확하게 알리도록 금융감독당국이 카드사들에 대한 지도를 강화할 필요가 있다"고 말했다.

정재호 더불어민주당 의원이 금융감독원에서 받은 자료를 보면, 2011년부터 2015년까지 현금서비스를 이용한 사람은 연평균 740만 명이었고, 이 가운데 465만 명은 신용등급이나 평점이 하락했다. 37%인 275만 명은 신용등급은 물론 평점에도 변화가 없었다.

금융감독원 관계자는 "현금서비스 외에 대출이나 연체 등 다른 요소들이 반영됐을 수 있기 때문에 신용등급 변화가 현금서비스만의 영향으로 이뤄졌다고 단정할 수 없다"면서도 "현금서비스만 놓고 봐도 신용등급이나 평점에 미치는 영향이 다양한 것은 사실"이라고 말했다.

현금서비스 1번만 써도 등급 하락?

현금서비스 이용이 어떤 경우에 신용등급이나 평점을 떨어뜨리는지 이해하려면 먼저 신용등급이 결정되는 과정과 반영 요소를 알아야 한다.

개인신용등급은 '1년 이내에 대출금 상환을 90일 이상 장기 연체할 가능성'을 수치로 나타낸 것이다. 신용평가회사들이 주로 '부채'와 관련된 여러 정보들을 모아 점수(1~1,000점)화한 뒤, 이를 10개 구간(1~10등급)으로 나눠 매긴다. 신용등급에 반영되는 요소는 크게 다음 4가지다.

위 표에서 알 수 있듯, '현재 부채'가 신용평점에서 23%(1,000점 가운데 230점)를 차지하는데, 현금서비스 역시 '부채'에 해당하기 때문에 230점 가운데 일부를 깎아 먹는 형태로 신용평점, 나아가 신용등급에 영향을 줄 수 있다.

국내에는 개인신용을 평가하는 업체가 2곳 있는데, 그 가운데 규모가 더 큰 NICE평가정보 측 설명을 문답식으로 풀어본다.

다른 개인신용평가업체인 KCB의 평가방식은 조금 다르다. KCB 최 척 차장은 "특정한 한 달에만 현금서비스를 받았다 하더라도 대출액이 크다(수백만 원대)면 우리는 신용평점을 낮추는 경우가 많다"고 말했다. 또, "이런 일회성 현금서비스의 경우 신용평점이 하락하더라도 다른 문제가 생기지 않으면 석 달 뒤쯤 다시 회복된다."고 덧붙였다.

"금액보다 횟수가 신용에 더 나쁜 영향"

신용평가업계의 말을 종합해보면, 급한 사정이 생겨 일시적으로 현금서비스를 받았다면 신용평점이 떨어지지 않거나 떨어져도 몇 달 안에 다시 회복된다는 것이다. 하지만, 현금서비스를 습관적으로 이용한다면 금액이 적더라도 신용평점이 떨어져 회복되기 어렵다고 볼 수 있다.

한 신용평가업체 관계자는 "현금서비스를 받는 사람들 가운데는 간편해서 몇만 원씩 빼 쓰는 사람도 있지만, 금융권은 물론 대부업체 대출까지 받고 마지막으로 이른바 '카드 돌려막기'를 하는 경우도 많다"며 "현금서비스 때문에 등급이 하락했다고 생각하는 경우도 실제로는 그전의 대출과 연체 등이 복합적으로 영향을 미친 경우가 적지 않을 것"이라고 말했다.

현금서비스는 '대출'..."신용도 영향 고지해야"

2014년을 기준으로, 연간 현금서비스 이용자는 407만 명이다. 신용카드 보유자의 16%를 차지한다. 현금서비스 이용자의 총대출 연체율은 미 이용자 연체율의 두 배를 넘는다.

금융소비자단체들은 '현금서비스'가 모호한 명칭과 높은 편의성 때문에 '대출'이라는 개념 없이 과도하게 이용될 우려가 있다며, 금융당국의 소비자교육이 강화돼야 한다고 지적한다.

금융감독원이, 이런 우려를 반영해, 2014년 '현금서비스'의 명칭을 '단기 카드대출'로 변경했지만, 각종 매체는 물론 금융감독원의 공식 문건에서도 여전히 현금서비스라는 표현이 주류를 이루고 있다.

대다수 신용카드사도 카드를 발급하는 과정에서 현금서비스 이용이 신용평점에 영향을 줄 수 있음을 고지하지 않고 있다.

조연행 금융소비자연맹 대표는 "신용카드를 발급할 때 카드 현금서비스가 '대출'이라는 사실과 어느 정도로 신용평점에 영향을 주는지를 명확하게 알리도록 금융감독당국이 카드사들에 대한 지도를 강화할 필요가 있다"고 말했다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [취재후] 현금서비스, 신용등급 하락의 주범?

-

- 입력 2016-10-22 10:59:25

- 수정2016-10-24 17:42:01

신용카드 현금서비스(공식 명칭은 '단기 카드대출')를 이용하면 신용등급이 떨어질까? 몇만 원만 인출했을 뿐인데, 그래도 떨어질까? 포털사이트에는 이런 질문이 종종 올라오는데, 올해 국정감사에서 그 궁금증을 풀어주는 데이터가 나왔다.

정재호 더불어민주당 의원이 금융감독원에서 받은 자료를 보면, 2011년부터 2015년까지 현금서비스를 이용한 사람은 연평균 740만 명이었고, 이 가운데 465만 명은 신용등급이나 평점이 하락했다. 37%인 275만 명은 신용등급은 물론 평점에도 변화가 없었다.

금융감독원 관계자는 "현금서비스 외에 대출이나 연체 등 다른 요소들이 반영됐을 수 있기 때문에 신용등급 변화가 현금서비스만의 영향으로 이뤄졌다고 단정할 수 없다"면서도 "현금서비스만 놓고 봐도 신용등급이나 평점에 미치는 영향이 다양한 것은 사실"이라고 말했다.

현금서비스 1번만 써도 등급 하락?

현금서비스 이용이 어떤 경우에 신용등급이나 평점을 떨어뜨리는지 이해하려면 먼저 신용등급이 결정되는 과정과 반영 요소를 알아야 한다.

개인신용등급은 '1년 이내에 대출금 상환을 90일 이상 장기 연체할 가능성'을 수치로 나타낸 것이다. 신용평가회사들이 주로 '부채'와 관련된 여러 정보들을 모아 점수(1~1,000점)화한 뒤, 이를 10개 구간(1~10등급)으로 나눠 매긴다. 신용등급에 반영되는 요소는 크게 다음 4가지다.

위 표에서 알 수 있듯, '현재 부채'가 신용평점에서 23%(1,000점 가운데 230점)를 차지하는데, 현금서비스 역시 '부채'에 해당하기 때문에 230점 가운데 일부를 깎아 먹는 형태로 신용평점, 나아가 신용등급에 영향을 줄 수 있다.

국내에는 개인신용을 평가하는 업체가 2곳 있는데, 그 가운데 규모가 더 큰 NICE평가정보 측 설명을 문답식으로 풀어본다.

다른 개인신용평가업체인 KCB의 평가방식은 조금 다르다. KCB 최 척 차장은 "특정한 한 달에만 현금서비스를 받았다 하더라도 대출액이 크다(수백만 원대)면 우리는 신용평점을 낮추는 경우가 많다"고 말했다. 또, "이런 일회성 현금서비스의 경우 신용평점이 하락하더라도 다른 문제가 생기지 않으면 석 달 뒤쯤 다시 회복된다."고 덧붙였다.

"금액보다 횟수가 신용에 더 나쁜 영향"

신용평가업계의 말을 종합해보면, 급한 사정이 생겨 일시적으로 현금서비스를 받았다면 신용평점이 떨어지지 않거나 떨어져도 몇 달 안에 다시 회복된다는 것이다. 하지만, 현금서비스를 습관적으로 이용한다면 금액이 적더라도 신용평점이 떨어져 회복되기 어렵다고 볼 수 있다.

한 신용평가업체 관계자는 "현금서비스를 받는 사람들 가운데는 간편해서 몇만 원씩 빼 쓰는 사람도 있지만, 금융권은 물론 대부업체 대출까지 받고 마지막으로 이른바 '카드 돌려막기'를 하는 경우도 많다"며 "현금서비스 때문에 등급이 하락했다고 생각하는 경우도 실제로는 그전의 대출과 연체 등이 복합적으로 영향을 미친 경우가 적지 않을 것"이라고 말했다.

현금서비스는 '대출'..."신용도 영향 고지해야"

2014년을 기준으로, 연간 현금서비스 이용자는 407만 명이다. 신용카드 보유자의 16%를 차지한다. 현금서비스 이용자의 총대출 연체율은 미 이용자 연체율의 두 배를 넘는다.

금융소비자단체들은 '현금서비스'가 모호한 명칭과 높은 편의성 때문에 '대출'이라는 개념 없이 과도하게 이용될 우려가 있다며, 금융당국의 소비자교육이 강화돼야 한다고 지적한다.

금융감독원이, 이런 우려를 반영해, 2014년 '현금서비스'의 명칭을 '단기 카드대출'로 변경했지만, 각종 매체는 물론 금융감독원의 공식 문건에서도 여전히 현금서비스라는 표현이 주류를 이루고 있다.

대다수 신용카드사도 카드를 발급하는 과정에서 현금서비스 이용이 신용평점에 영향을 줄 수 있음을 고지하지 않고 있다.

조연행 금융소비자연맹 대표는 "신용카드를 발급할 때 카드 현금서비스가 '대출'이라는 사실과 어느 정도로 신용평점에 영향을 주는지를 명확하게 알리도록 금융감독당국이 카드사들에 대한 지도를 강화할 필요가 있다"고 말했다.

정재호 더불어민주당 의원이 금융감독원에서 받은 자료를 보면, 2011년부터 2015년까지 현금서비스를 이용한 사람은 연평균 740만 명이었고, 이 가운데 465만 명은 신용등급이나 평점이 하락했다. 37%인 275만 명은 신용등급은 물론 평점에도 변화가 없었다.

금융감독원 관계자는 "현금서비스 외에 대출이나 연체 등 다른 요소들이 반영됐을 수 있기 때문에 신용등급 변화가 현금서비스만의 영향으로 이뤄졌다고 단정할 수 없다"면서도 "현금서비스만 놓고 봐도 신용등급이나 평점에 미치는 영향이 다양한 것은 사실"이라고 말했다.

현금서비스 1번만 써도 등급 하락?

현금서비스 이용이 어떤 경우에 신용등급이나 평점을 떨어뜨리는지 이해하려면 먼저 신용등급이 결정되는 과정과 반영 요소를 알아야 한다.

개인신용등급은 '1년 이내에 대출금 상환을 90일 이상 장기 연체할 가능성'을 수치로 나타낸 것이다. 신용평가회사들이 주로 '부채'와 관련된 여러 정보들을 모아 점수(1~1,000점)화한 뒤, 이를 10개 구간(1~10등급)으로 나눠 매긴다. 신용등급에 반영되는 요소는 크게 다음 4가지다.

위 표에서 알 수 있듯, '현재 부채'가 신용평점에서 23%(1,000점 가운데 230점)를 차지하는데, 현금서비스 역시 '부채'에 해당하기 때문에 230점 가운데 일부를 깎아 먹는 형태로 신용평점, 나아가 신용등급에 영향을 줄 수 있다.

국내에는 개인신용을 평가하는 업체가 2곳 있는데, 그 가운데 규모가 더 큰 NICE평가정보 측 설명을 문답식으로 풀어본다.

다른 개인신용평가업체인 KCB의 평가방식은 조금 다르다. KCB 최 척 차장은 "특정한 한 달에만 현금서비스를 받았다 하더라도 대출액이 크다(수백만 원대)면 우리는 신용평점을 낮추는 경우가 많다"고 말했다. 또, "이런 일회성 현금서비스의 경우 신용평점이 하락하더라도 다른 문제가 생기지 않으면 석 달 뒤쯤 다시 회복된다."고 덧붙였다.

"금액보다 횟수가 신용에 더 나쁜 영향"

신용평가업계의 말을 종합해보면, 급한 사정이 생겨 일시적으로 현금서비스를 받았다면 신용평점이 떨어지지 않거나 떨어져도 몇 달 안에 다시 회복된다는 것이다. 하지만, 현금서비스를 습관적으로 이용한다면 금액이 적더라도 신용평점이 떨어져 회복되기 어렵다고 볼 수 있다.

한 신용평가업체 관계자는 "현금서비스를 받는 사람들 가운데는 간편해서 몇만 원씩 빼 쓰는 사람도 있지만, 금융권은 물론 대부업체 대출까지 받고 마지막으로 이른바 '카드 돌려막기'를 하는 경우도 많다"며 "현금서비스 때문에 등급이 하락했다고 생각하는 경우도 실제로는 그전의 대출과 연체 등이 복합적으로 영향을 미친 경우가 적지 않을 것"이라고 말했다.

현금서비스는 '대출'..."신용도 영향 고지해야"

2014년을 기준으로, 연간 현금서비스 이용자는 407만 명이다. 신용카드 보유자의 16%를 차지한다. 현금서비스 이용자의 총대출 연체율은 미 이용자 연체율의 두 배를 넘는다.

금융소비자단체들은 '현금서비스'가 모호한 명칭과 높은 편의성 때문에 '대출'이라는 개념 없이 과도하게 이용될 우려가 있다며, 금융당국의 소비자교육이 강화돼야 한다고 지적한다.

금융감독원이, 이런 우려를 반영해, 2014년 '현금서비스'의 명칭을 '단기 카드대출'로 변경했지만, 각종 매체는 물론 금융감독원의 공식 문건에서도 여전히 현금서비스라는 표현이 주류를 이루고 있다.

대다수 신용카드사도 카드를 발급하는 과정에서 현금서비스 이용이 신용평점에 영향을 줄 수 있음을 고지하지 않고 있다.

조연행 금융소비자연맹 대표는 "신용카드를 발급할 때 카드 현금서비스가 '대출'이라는 사실과 어느 정도로 신용평점에 영향을 주는지를 명확하게 알리도록 금융감독당국이 카드사들에 대한 지도를 강화할 필요가 있다"고 말했다.

-

-

임장원 기자 jwlim@kbs.co.kr

임장원 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.