‘연금보험’의 배신, 무너진 노후

입력 2016.11.03 (13:47)

수정 2016.11.03 (16:43)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

고령화 시대, 안정적인 노후를 위해 개인연금에 가입하는 사람이 늘고 있다. 지난해 개인연금 가입자 수는 9백만 명을 넘어서 전체 인구 가운데 17.6%가 연금에 가입한 것으로 나타났다.

돈 걱정 없이 노후를 편안하게 보내기 위해 가입하는 개인연금. 하지만 최근 개인연금 수령을 둘러싸고 가입자들의 원성이 높아지고 있다. 대부분 10년에서 20년 전 연금에 가입해 이제 수령을 앞둔 사람들로 가입 당시 회사 측에서 설명한 연금액과 실제 받게 될 금액 사이에 너무 차이가 커 민원을 제기한 이들이다. 도대체 얼마나 차이가 있길래 해마다 천여 건의 관련 민원이 발생하는 걸까.

"연 793만 원 받는다더니"

15년 전 개인연금에 가입한 박모 씨는 연금 개시를 앞두고 연금액을 확인했다가 깜짝 놀랐다. 가입 당시 55세부터 연 793만 원을 받을 수 있다던 연금액이 연 249만 원에 불과했던 것. 알고 보니 이 금액은 보험사가 해당 상품의 최저보증이율(보험회사가 지급하기로 약속한 최저 금리)을 5%로 적용한 것이었다. 하지만 박 씨가 가입 당시 설명을 들었던 최저보증이율은 6.5%. 하지만 그렇게 6.5%의 이율을 적용하더라도 받게 되는 연금액은 연 342만 원에 불과했다. 가입 당시 보험회사가 내세운 예상 연금 수령액에는 턱 없이 모자라는 금액이었다.

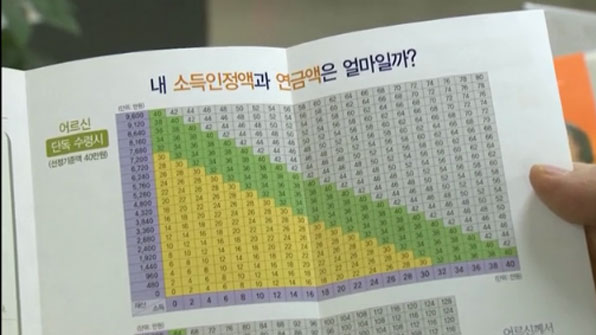

깨알 같은 약관에 숨어 있는 함정

1994년 한 생명보험사의 개인연금에 가입한 김모 씨. 몇 차례 경제적 어려움에도 안정된 노후를 꿈꾸며 연금만은 해지하지 않고 버텼다. 그런데 김 씨는 최근 보험사에 연금 수령액을 확인하고는 아연실색했다. 가입 설계서에 적시돼 있던 예상 수령 연금액 1억천2백만 원은 7천백만 원으로 줄었고, 55세가 되면 준다던 710만 원은 5백만 원으로, 70세에 받는 축하금도 2천3백만 원에서 9백만 원으로 줄어 있었다. 항의하는 김 씨에게 보험회사는 가입 설계서 하단에 작은 글씨로 적힌 '이율이 변동될 수 있다'는 문구를 들이밀며 책임을 회피했다. 김 씨는 금융감독원에 민원을 제기했지만 금감원의 답변도 보험사와 별반 다르지 않았다.

이처럼 최근 연금보험 수령액을 둘러싸고 가입 당시에 제시한 금액보다 턱없이 낮은 돈을 받게 된 소비자들의 항의가 늘고 있다. 금리가 낮아지고 보험회사의 수익률이 떨어지면서 당초 회사가 제시한 '공시이율'보다 훨씬 낮은 '최저보증이율'을 적용받는 경우가 많기 때문이다. 그나마도 보험사 수익에 따라 달라지는 배당연금은 이 하한선의 적용도 받지 않는 경우가 많아 연금 가입자들을 울리고 있다.

오는 4일(금) 저녁에 방송되는 KBS 1TV '소비자리포트'에서는 연금보험을 둘러싼 소비자 불만 실태와 개선 방안은 없는지 집중적으로 살펴본다.

돈 걱정 없이 노후를 편안하게 보내기 위해 가입하는 개인연금. 하지만 최근 개인연금 수령을 둘러싸고 가입자들의 원성이 높아지고 있다. 대부분 10년에서 20년 전 연금에 가입해 이제 수령을 앞둔 사람들로 가입 당시 회사 측에서 설명한 연금액과 실제 받게 될 금액 사이에 너무 차이가 커 민원을 제기한 이들이다. 도대체 얼마나 차이가 있길래 해마다 천여 건의 관련 민원이 발생하는 걸까.

"연 793만 원 받는다더니"

15년 전 개인연금에 가입한 박모 씨는 연금 개시를 앞두고 연금액을 확인했다가 깜짝 놀랐다. 가입 당시 55세부터 연 793만 원을 받을 수 있다던 연금액이 연 249만 원에 불과했던 것. 알고 보니 이 금액은 보험사가 해당 상품의 최저보증이율(보험회사가 지급하기로 약속한 최저 금리)을 5%로 적용한 것이었다. 하지만 박 씨가 가입 당시 설명을 들었던 최저보증이율은 6.5%. 하지만 그렇게 6.5%의 이율을 적용하더라도 받게 되는 연금액은 연 342만 원에 불과했다. 가입 당시 보험회사가 내세운 예상 연금 수령액에는 턱 없이 모자라는 금액이었다.

깨알 같은 약관에 숨어 있는 함정

1994년 한 생명보험사의 개인연금에 가입한 김모 씨. 몇 차례 경제적 어려움에도 안정된 노후를 꿈꾸며 연금만은 해지하지 않고 버텼다. 그런데 김 씨는 최근 보험사에 연금 수령액을 확인하고는 아연실색했다. 가입 설계서에 적시돼 있던 예상 수령 연금액 1억천2백만 원은 7천백만 원으로 줄었고, 55세가 되면 준다던 710만 원은 5백만 원으로, 70세에 받는 축하금도 2천3백만 원에서 9백만 원으로 줄어 있었다. 항의하는 김 씨에게 보험회사는 가입 설계서 하단에 작은 글씨로 적힌 '이율이 변동될 수 있다'는 문구를 들이밀며 책임을 회피했다. 김 씨는 금융감독원에 민원을 제기했지만 금감원의 답변도 보험사와 별반 다르지 않았다.

이처럼 최근 연금보험 수령액을 둘러싸고 가입 당시에 제시한 금액보다 턱없이 낮은 돈을 받게 된 소비자들의 항의가 늘고 있다. 금리가 낮아지고 보험회사의 수익률이 떨어지면서 당초 회사가 제시한 '공시이율'보다 훨씬 낮은 '최저보증이율'을 적용받는 경우가 많기 때문이다. 그나마도 보험사 수익에 따라 달라지는 배당연금은 이 하한선의 적용도 받지 않는 경우가 많아 연금 가입자들을 울리고 있다.

오는 4일(금) 저녁에 방송되는 KBS 1TV '소비자리포트'에서는 연금보험을 둘러싼 소비자 불만 실태와 개선 방안은 없는지 집중적으로 살펴본다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘연금보험’의 배신, 무너진 노후

-

- 입력 2016-11-03 13:47:03

- 수정2016-11-03 16:43:37

고령화 시대, 안정적인 노후를 위해 개인연금에 가입하는 사람이 늘고 있다. 지난해 개인연금 가입자 수는 9백만 명을 넘어서 전체 인구 가운데 17.6%가 연금에 가입한 것으로 나타났다.

돈 걱정 없이 노후를 편안하게 보내기 위해 가입하는 개인연금. 하지만 최근 개인연금 수령을 둘러싸고 가입자들의 원성이 높아지고 있다. 대부분 10년에서 20년 전 연금에 가입해 이제 수령을 앞둔 사람들로 가입 당시 회사 측에서 설명한 연금액과 실제 받게 될 금액 사이에 너무 차이가 커 민원을 제기한 이들이다. 도대체 얼마나 차이가 있길래 해마다 천여 건의 관련 민원이 발생하는 걸까.

"연 793만 원 받는다더니"

15년 전 개인연금에 가입한 박모 씨는 연금 개시를 앞두고 연금액을 확인했다가 깜짝 놀랐다. 가입 당시 55세부터 연 793만 원을 받을 수 있다던 연금액이 연 249만 원에 불과했던 것. 알고 보니 이 금액은 보험사가 해당 상품의 최저보증이율(보험회사가 지급하기로 약속한 최저 금리)을 5%로 적용한 것이었다. 하지만 박 씨가 가입 당시 설명을 들었던 최저보증이율은 6.5%. 하지만 그렇게 6.5%의 이율을 적용하더라도 받게 되는 연금액은 연 342만 원에 불과했다. 가입 당시 보험회사가 내세운 예상 연금 수령액에는 턱 없이 모자라는 금액이었다.

깨알 같은 약관에 숨어 있는 함정

1994년 한 생명보험사의 개인연금에 가입한 김모 씨. 몇 차례 경제적 어려움에도 안정된 노후를 꿈꾸며 연금만은 해지하지 않고 버텼다. 그런데 김 씨는 최근 보험사에 연금 수령액을 확인하고는 아연실색했다. 가입 설계서에 적시돼 있던 예상 수령 연금액 1억천2백만 원은 7천백만 원으로 줄었고, 55세가 되면 준다던 710만 원은 5백만 원으로, 70세에 받는 축하금도 2천3백만 원에서 9백만 원으로 줄어 있었다. 항의하는 김 씨에게 보험회사는 가입 설계서 하단에 작은 글씨로 적힌 '이율이 변동될 수 있다'는 문구를 들이밀며 책임을 회피했다. 김 씨는 금융감독원에 민원을 제기했지만 금감원의 답변도 보험사와 별반 다르지 않았다.

이처럼 최근 연금보험 수령액을 둘러싸고 가입 당시에 제시한 금액보다 턱없이 낮은 돈을 받게 된 소비자들의 항의가 늘고 있다. 금리가 낮아지고 보험회사의 수익률이 떨어지면서 당초 회사가 제시한 '공시이율'보다 훨씬 낮은 '최저보증이율'을 적용받는 경우가 많기 때문이다. 그나마도 보험사 수익에 따라 달라지는 배당연금은 이 하한선의 적용도 받지 않는 경우가 많아 연금 가입자들을 울리고 있다.

오는 4일(금) 저녁에 방송되는 KBS 1TV '소비자리포트'에서는 연금보험을 둘러싼 소비자 불만 실태와 개선 방안은 없는지 집중적으로 살펴본다.

돈 걱정 없이 노후를 편안하게 보내기 위해 가입하는 개인연금. 하지만 최근 개인연금 수령을 둘러싸고 가입자들의 원성이 높아지고 있다. 대부분 10년에서 20년 전 연금에 가입해 이제 수령을 앞둔 사람들로 가입 당시 회사 측에서 설명한 연금액과 실제 받게 될 금액 사이에 너무 차이가 커 민원을 제기한 이들이다. 도대체 얼마나 차이가 있길래 해마다 천여 건의 관련 민원이 발생하는 걸까.

"연 793만 원 받는다더니"

15년 전 개인연금에 가입한 박모 씨는 연금 개시를 앞두고 연금액을 확인했다가 깜짝 놀랐다. 가입 당시 55세부터 연 793만 원을 받을 수 있다던 연금액이 연 249만 원에 불과했던 것. 알고 보니 이 금액은 보험사가 해당 상품의 최저보증이율(보험회사가 지급하기로 약속한 최저 금리)을 5%로 적용한 것이었다. 하지만 박 씨가 가입 당시 설명을 들었던 최저보증이율은 6.5%. 하지만 그렇게 6.5%의 이율을 적용하더라도 받게 되는 연금액은 연 342만 원에 불과했다. 가입 당시 보험회사가 내세운 예상 연금 수령액에는 턱 없이 모자라는 금액이었다.

깨알 같은 약관에 숨어 있는 함정

1994년 한 생명보험사의 개인연금에 가입한 김모 씨. 몇 차례 경제적 어려움에도 안정된 노후를 꿈꾸며 연금만은 해지하지 않고 버텼다. 그런데 김 씨는 최근 보험사에 연금 수령액을 확인하고는 아연실색했다. 가입 설계서에 적시돼 있던 예상 수령 연금액 1억천2백만 원은 7천백만 원으로 줄었고, 55세가 되면 준다던 710만 원은 5백만 원으로, 70세에 받는 축하금도 2천3백만 원에서 9백만 원으로 줄어 있었다. 항의하는 김 씨에게 보험회사는 가입 설계서 하단에 작은 글씨로 적힌 '이율이 변동될 수 있다'는 문구를 들이밀며 책임을 회피했다. 김 씨는 금융감독원에 민원을 제기했지만 금감원의 답변도 보험사와 별반 다르지 않았다.

이처럼 최근 연금보험 수령액을 둘러싸고 가입 당시에 제시한 금액보다 턱없이 낮은 돈을 받게 된 소비자들의 항의가 늘고 있다. 금리가 낮아지고 보험회사의 수익률이 떨어지면서 당초 회사가 제시한 '공시이율'보다 훨씬 낮은 '최저보증이율'을 적용받는 경우가 많기 때문이다. 그나마도 보험사 수익에 따라 달라지는 배당연금은 이 하한선의 적용도 받지 않는 경우가 많아 연금 가입자들을 울리고 있다.

오는 4일(금) 저녁에 방송되는 KBS 1TV '소비자리포트'에서는 연금보험을 둘러싼 소비자 불만 실태와 개선 방안은 없는지 집중적으로 살펴본다.

-

-

박현진 기자 laseule@kbs.co.kr

박현진 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] SM엔터 시세조종 의혹 관련 고려아연 최윤범 회장 고발당해](/data/news/2024/04/23/20240423_DqJJwi.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.