‘집 한 채가 재산 전부?’…가구 순자산 중 부동산 비중 90% 돌파

입력 2016.12.20 (15:12)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

최근 부동산 열풍으로 부동산 관련 투자가 급증하면서 우리나라 가구의 순자산에서 부동산 등 실물자산이 차지하는 비중이 90%를 돌파했다.

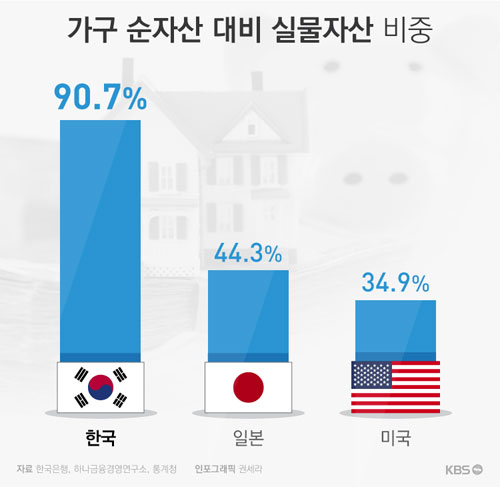

통계청, 한국은행, 금융감독원이 전국 2만 가구를 대상으로 조사해 20일 발표한 '2016년 가계금융·복지조사' 결과 가구 순자산에서 부동산 등 실물 자산이 차지하는 비중은 2015년 89.3%에서 올해는 90.7%로 커졌다.

이는 우리나라 가구가 평균적으로 금융자산 비중이 매우 낮은 상태에서 부동산에만 거의 대부분 투자를 올인하고 있다는 뜻이다.

실제로 우리나라 가구의 순자산 대비 실물자산의 비중은 다른 나라에 비해 월등이 높은 편이다. 특히 미국의 34.9%에 비해 2.5배, 일본의 44.3%에 비해서는 2배 이상 높다.

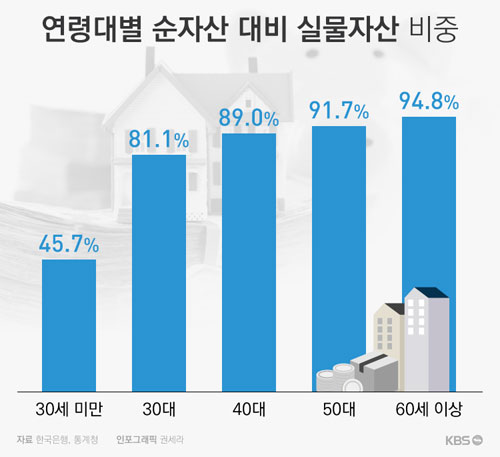

특히 연령이 높아질수록 순자산 대비 실물자산의 비중이 급격히 높아지는 현상이 나타났다. 이는 은퇴를 앞두고 노후 자금 마련을 위해 부동산 비중을 줄이는 선진국들과는 정반대다.

더구나 저금리 기조를 타고 내 집을 마련하거나 부동산 투자로 눈을 돌리는 경우가 늘어나면서 가구의 평균 부채가 3년 만에 가장 큰 폭으로 늘어난 것으로 조사됐다.

가구당 평균 부채는 6,655만원을 기록해 2015년보다 6.4% 급증했다. 이 같은 부채 증가 폭은 2013년 7.5% 이후 최대치로, 가구 평균 소득 증가율인 2.4%를 크게 웃도는 수치다.

조사 결과 금융부채 중 담보·신용대출을 보유한 가구의 40.3%는 거주주택을 마련하기 위해 빚을 졌다고 답했다. 이 비율은 1년 전보다 2.4%포인트 확대됐다.

우리나라 가구의 처분가능소득 대비 원리금 상환비율(DSR)은 26.6%로 2015년보다 2.6% 늘었다. 이는 평균적으로 100만원을 벌면 27만원을 원금과 이자를 갚는데 쓴다는 뜻이다.

DSR은 관련 통계가 시작한 2012년 17.2%에 그쳤지만 이후 해마다 치솟아 오르면서 2014년에는 처음으로 20%를 돌파했고 올해에는 25%대도 넘겼다.

종사상지위별로는 자영업자 가구주가 전년 대비 4.9%포인트 증가한 35.5%로 가장 높았다. 상용근로자는 2.8%포인트 증가한 24.3%, 임시·일용근로자도 1.1%포인트 늘어난 18.4%를 나타냈다.

연령대별로는 40대 가구주의 처분가능소득 대비 원리금상환 비율이 30.2%로 가장 높았다. 전년 대비 증가폭도 40대 가구주가 4.8%포인트로 가장 컸다.

가계는 늘어나는 원리금 부담에 허덕이는 것으로 나타났다. 금융부채 보유 가구 중 70.1%는 원리금 상환이 부담스럽다고 응답했다. 그중 74.5%는 원금 상환과 이자 지급 부담 때문에 저축, 투자, 지출을 실제로도 줄이고 있다고 답했다.

이 같은 부동산 편중과 과도한 부채로 우리 가구의 노후대비는 미흡한 것으로 나타났다. 66세 이상 은퇴연령층의 빈곤율은 48.1%에 이르고, 은퇴하지 않은 가구의 56.6%는 노후대비가 잘 되어 있지 않다고 보는 것으로 나타났다.

통계청, 한국은행, 금융감독원이 전국 2만 가구를 대상으로 조사해 20일 발표한 '2016년 가계금융·복지조사' 결과 가구 순자산에서 부동산 등 실물 자산이 차지하는 비중은 2015년 89.3%에서 올해는 90.7%로 커졌다.

이는 우리나라 가구가 평균적으로 금융자산 비중이 매우 낮은 상태에서 부동산에만 거의 대부분 투자를 올인하고 있다는 뜻이다.

실제로 우리나라 가구의 순자산 대비 실물자산의 비중은 다른 나라에 비해 월등이 높은 편이다. 특히 미국의 34.9%에 비해 2.5배, 일본의 44.3%에 비해서는 2배 이상 높다.

특히 연령이 높아질수록 순자산 대비 실물자산의 비중이 급격히 높아지는 현상이 나타났다. 이는 은퇴를 앞두고 노후 자금 마련을 위해 부동산 비중을 줄이는 선진국들과는 정반대다.

더구나 저금리 기조를 타고 내 집을 마련하거나 부동산 투자로 눈을 돌리는 경우가 늘어나면서 가구의 평균 부채가 3년 만에 가장 큰 폭으로 늘어난 것으로 조사됐다.

가구당 평균 부채는 6,655만원을 기록해 2015년보다 6.4% 급증했다. 이 같은 부채 증가 폭은 2013년 7.5% 이후 최대치로, 가구 평균 소득 증가율인 2.4%를 크게 웃도는 수치다.

조사 결과 금융부채 중 담보·신용대출을 보유한 가구의 40.3%는 거주주택을 마련하기 위해 빚을 졌다고 답했다. 이 비율은 1년 전보다 2.4%포인트 확대됐다.

우리나라 가구의 처분가능소득 대비 원리금 상환비율(DSR)은 26.6%로 2015년보다 2.6% 늘었다. 이는 평균적으로 100만원을 벌면 27만원을 원금과 이자를 갚는데 쓴다는 뜻이다.

DSR은 관련 통계가 시작한 2012년 17.2%에 그쳤지만 이후 해마다 치솟아 오르면서 2014년에는 처음으로 20%를 돌파했고 올해에는 25%대도 넘겼다.

종사상지위별로는 자영업자 가구주가 전년 대비 4.9%포인트 증가한 35.5%로 가장 높았다. 상용근로자는 2.8%포인트 증가한 24.3%, 임시·일용근로자도 1.1%포인트 늘어난 18.4%를 나타냈다.

연령대별로는 40대 가구주의 처분가능소득 대비 원리금상환 비율이 30.2%로 가장 높았다. 전년 대비 증가폭도 40대 가구주가 4.8%포인트로 가장 컸다.

가계는 늘어나는 원리금 부담에 허덕이는 것으로 나타났다. 금융부채 보유 가구 중 70.1%는 원리금 상환이 부담스럽다고 응답했다. 그중 74.5%는 원금 상환과 이자 지급 부담 때문에 저축, 투자, 지출을 실제로도 줄이고 있다고 답했다.

이 같은 부동산 편중과 과도한 부채로 우리 가구의 노후대비는 미흡한 것으로 나타났다. 66세 이상 은퇴연령층의 빈곤율은 48.1%에 이르고, 은퇴하지 않은 가구의 56.6%는 노후대비가 잘 되어 있지 않다고 보는 것으로 나타났다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘집 한 채가 재산 전부?’…가구 순자산 중 부동산 비중 90% 돌파

-

- 입력 2016-12-20 15:12:30

최근 부동산 열풍으로 부동산 관련 투자가 급증하면서 우리나라 가구의 순자산에서 부동산 등 실물자산이 차지하는 비중이 90%를 돌파했다.

통계청, 한국은행, 금융감독원이 전국 2만 가구를 대상으로 조사해 20일 발표한 '2016년 가계금융·복지조사' 결과 가구 순자산에서 부동산 등 실물 자산이 차지하는 비중은 2015년 89.3%에서 올해는 90.7%로 커졌다.

이는 우리나라 가구가 평균적으로 금융자산 비중이 매우 낮은 상태에서 부동산에만 거의 대부분 투자를 올인하고 있다는 뜻이다.

실제로 우리나라 가구의 순자산 대비 실물자산의 비중은 다른 나라에 비해 월등이 높은 편이다. 특히 미국의 34.9%에 비해 2.5배, 일본의 44.3%에 비해서는 2배 이상 높다.

특히 연령이 높아질수록 순자산 대비 실물자산의 비중이 급격히 높아지는 현상이 나타났다. 이는 은퇴를 앞두고 노후 자금 마련을 위해 부동산 비중을 줄이는 선진국들과는 정반대다.

더구나 저금리 기조를 타고 내 집을 마련하거나 부동산 투자로 눈을 돌리는 경우가 늘어나면서 가구의 평균 부채가 3년 만에 가장 큰 폭으로 늘어난 것으로 조사됐다.

가구당 평균 부채는 6,655만원을 기록해 2015년보다 6.4% 급증했다. 이 같은 부채 증가 폭은 2013년 7.5% 이후 최대치로, 가구 평균 소득 증가율인 2.4%를 크게 웃도는 수치다.

조사 결과 금융부채 중 담보·신용대출을 보유한 가구의 40.3%는 거주주택을 마련하기 위해 빚을 졌다고 답했다. 이 비율은 1년 전보다 2.4%포인트 확대됐다.

우리나라 가구의 처분가능소득 대비 원리금 상환비율(DSR)은 26.6%로 2015년보다 2.6% 늘었다. 이는 평균적으로 100만원을 벌면 27만원을 원금과 이자를 갚는데 쓴다는 뜻이다.

DSR은 관련 통계가 시작한 2012년 17.2%에 그쳤지만 이후 해마다 치솟아 오르면서 2014년에는 처음으로 20%를 돌파했고 올해에는 25%대도 넘겼다.

종사상지위별로는 자영업자 가구주가 전년 대비 4.9%포인트 증가한 35.5%로 가장 높았다. 상용근로자는 2.8%포인트 증가한 24.3%, 임시·일용근로자도 1.1%포인트 늘어난 18.4%를 나타냈다.

연령대별로는 40대 가구주의 처분가능소득 대비 원리금상환 비율이 30.2%로 가장 높았다. 전년 대비 증가폭도 40대 가구주가 4.8%포인트로 가장 컸다.

가계는 늘어나는 원리금 부담에 허덕이는 것으로 나타났다. 금융부채 보유 가구 중 70.1%는 원리금 상환이 부담스럽다고 응답했다. 그중 74.5%는 원금 상환과 이자 지급 부담 때문에 저축, 투자, 지출을 실제로도 줄이고 있다고 답했다.

이 같은 부동산 편중과 과도한 부채로 우리 가구의 노후대비는 미흡한 것으로 나타났다. 66세 이상 은퇴연령층의 빈곤율은 48.1%에 이르고, 은퇴하지 않은 가구의 56.6%는 노후대비가 잘 되어 있지 않다고 보는 것으로 나타났다.

통계청, 한국은행, 금융감독원이 전국 2만 가구를 대상으로 조사해 20일 발표한 '2016년 가계금융·복지조사' 결과 가구 순자산에서 부동산 등 실물 자산이 차지하는 비중은 2015년 89.3%에서 올해는 90.7%로 커졌다.

이는 우리나라 가구가 평균적으로 금융자산 비중이 매우 낮은 상태에서 부동산에만 거의 대부분 투자를 올인하고 있다는 뜻이다.

실제로 우리나라 가구의 순자산 대비 실물자산의 비중은 다른 나라에 비해 월등이 높은 편이다. 특히 미국의 34.9%에 비해 2.5배, 일본의 44.3%에 비해서는 2배 이상 높다.

특히 연령이 높아질수록 순자산 대비 실물자산의 비중이 급격히 높아지는 현상이 나타났다. 이는 은퇴를 앞두고 노후 자금 마련을 위해 부동산 비중을 줄이는 선진국들과는 정반대다.

더구나 저금리 기조를 타고 내 집을 마련하거나 부동산 투자로 눈을 돌리는 경우가 늘어나면서 가구의 평균 부채가 3년 만에 가장 큰 폭으로 늘어난 것으로 조사됐다.

가구당 평균 부채는 6,655만원을 기록해 2015년보다 6.4% 급증했다. 이 같은 부채 증가 폭은 2013년 7.5% 이후 최대치로, 가구 평균 소득 증가율인 2.4%를 크게 웃도는 수치다.

조사 결과 금융부채 중 담보·신용대출을 보유한 가구의 40.3%는 거주주택을 마련하기 위해 빚을 졌다고 답했다. 이 비율은 1년 전보다 2.4%포인트 확대됐다.

우리나라 가구의 처분가능소득 대비 원리금 상환비율(DSR)은 26.6%로 2015년보다 2.6% 늘었다. 이는 평균적으로 100만원을 벌면 27만원을 원금과 이자를 갚는데 쓴다는 뜻이다.

DSR은 관련 통계가 시작한 2012년 17.2%에 그쳤지만 이후 해마다 치솟아 오르면서 2014년에는 처음으로 20%를 돌파했고 올해에는 25%대도 넘겼다.

종사상지위별로는 자영업자 가구주가 전년 대비 4.9%포인트 증가한 35.5%로 가장 높았다. 상용근로자는 2.8%포인트 증가한 24.3%, 임시·일용근로자도 1.1%포인트 늘어난 18.4%를 나타냈다.

연령대별로는 40대 가구주의 처분가능소득 대비 원리금상환 비율이 30.2%로 가장 높았다. 전년 대비 증가폭도 40대 가구주가 4.8%포인트로 가장 컸다.

가계는 늘어나는 원리금 부담에 허덕이는 것으로 나타났다. 금융부채 보유 가구 중 70.1%는 원리금 상환이 부담스럽다고 응답했다. 그중 74.5%는 원금 상환과 이자 지급 부담 때문에 저축, 투자, 지출을 실제로도 줄이고 있다고 답했다.

이 같은 부동산 편중과 과도한 부채로 우리 가구의 노후대비는 미흡한 것으로 나타났다. 66세 이상 은퇴연령층의 빈곤율은 48.1%에 이르고, 은퇴하지 않은 가구의 56.6%는 노후대비가 잘 되어 있지 않다고 보는 것으로 나타났다.

-

-

박종훈 기자 jonghoon@kbs.co.kr

박종훈 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.