![[취재후] ‘동전 없는 사회’…“너무 복잡해”](/data/layer/602/2017/06/bogyBCJhXkUoV.jpg)

[취재후] ‘동전 없는 사회’…“너무 복잡해”

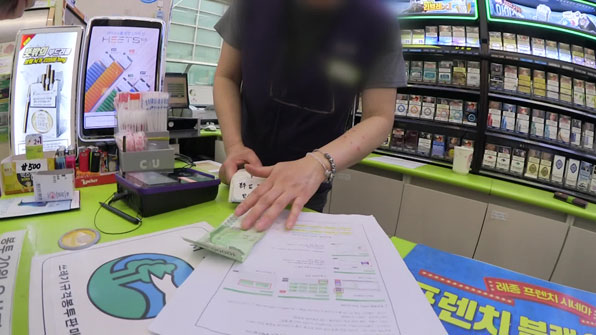

"시간 괜찮으시면 설명서를 찾아볼 순 있는데.. 한 3분 정도?"

지난 13일 서울의 한 편의점. 잔돈은 캐시비(교통카드)에 적립해달라고 했다. 편의점 직원이 설명서를 찾아보겠다며 잠시 기다려 달라고 하자 뒤에서 기다리던 손님의 따가운 눈총이 느껴졌다. 잔돈 1,200원을 카드에 적립 받기까지 5분 가까이 걸렸다. 직원은 "이용하는 손님이 별로 없다 보니 사용 방법이 익숙하지 않다"고 머쓱해 했다.

[연관 기사] [뉴스9] “너무 복잡해요”…겉도는 ‘동전 없는 사회’

주변의 또 다른 편의점도 비슷했다. 직원은 "시범 사업을 하는 건 알고 있는데 그동안 해 볼 기회가 없었다"며 "시간 괜찮으시면 함께 해보자"고 말했다. 그러기를 5분여 적립이 생각보다 쉽지 않아 결국 잔돈을 거슬러 받아 나왔다. 한 대형마트에서는 캐셔가 담당 직원을 부르고 난 다음에야 잔돈을 교통카드에 적립 받아서 나올 수 있었다.

갈 길 먼 '동전 없는 사회'

지난 4월, 한국은행은 '동전 없는 사회' 시범사업을 시작했다. 편의점이나 마트에서 현금으로 결제하고 잔돈은 선불카드나 교통카드에 충전해 동전 사용을 줄이자는 정책이다. 당시 한국은행은 동전 유통과 관리에 들어가는 사회적 비용을 절감하고 편의성을 높이기 위한 것이라고 설명했다.

편의점 3개 업체(CU·세븐일레븐·위드미)와 대형마트 2개 업체(이마트·롯데마트)가 한국스마트카드(T-머니)·이비카드(캐시비) 등 7개 선불 사업자가 시범 사업에 참여했다.

시범 사업을 시작한 지 두 달 정도가 지났지만, 아직 갈 길이 멀어 보인다. 이용자도 많지 않은 데다 정작 매장 직원도 사용 방법을 잘 모르는 탓이다.

실적 저조한 이유…"너무 복잡해요"

한국은행이 오늘(15일) 발표한 '동전 없는 사회 시범사업 추진현황'을 보면 하루 평균 잔돈적립 건수는 33,000건이다. 시범사업 시행 매장이 CU·세븐일레븐·위드미·이마트·롯데(백화점, 마트, 슈퍼) 등 전국 23,350곳인 점을 고려해 보면 하루 평균 매장당 적립 건수는 '1.5건'이다. 시범사업을 시작한 지 두 달 가까이 되지만 이렇다 할만한 실적은 나오지 못한 것이다.

[연관 기사] 갈 길 먼 ‘동전 없는 사회’ 사업…이용실적 미미

유통업체별로 사용할 수 있는 적립수단이 제각각이라는 점이 '흥행'에 가장 큰 걸림돌이다. 현재 CU 편의점에서는 T-머니·캐시비·하나머니에, 세븐일레븐은 캐시비·네이버페이포인트에 적립이 가능하다. 위드미와 이마트는 'SSG머니', 롯데마트는 'L.포인트'로 이용할 수 있다. 업체별로 적립하고 사용할 때도 해당 업체에서만 가능하다 보니 이용자는 불편할 수밖에 없다.

한은 "홍보강화·추가 대책 마련"

한국은행은 교육 및 홍보 부족과 매장 간 적립수단이 다른 데 따른 불편함을 인정하고 대책을 마련하겠다고 밝혔다. 예를 들어 시범 사업자 중 매장 수가 가장 많은 편의점 CU(11,600여 곳)에 고객용 홍보물을 배포하고, 직원용 POS 화면보호기에 안내화면을 추가하는 등 홍보를 강화겠다는 것이다.

한은 관계자는 "직원 교육과 고객 홍보에 적극적인 매장과 그렇지 않은 매장 간 이용실적에 큰 차이가 났다"며 "적립이 가장 활발한 매장은 하루 평균 잔돈 적립횟수가 204건을 기록했다"고 밝혔다. 또 카드뉴스를 제작해 공식 SNS(사회관계망서비스)에 올리고 시범 사업자들과 함께 홍보를 지속할 예정이라고 덧붙였다.

한국은행은 장기적으로 계좌 입금 방식의 잔돈 적립 모델을 도입해 매장 간 적립 수단이 달라 발생하는 불편을 해결할 계획이라고 밝혔다. 다만, 계좌 입금 방식은 은행, 금융결제원, 오프라인 매장 간 수수료 배분 문제가 있어 당장 실행하기는 어렵다고 말했다.

'동전 없는 사회'의 진짜 의미

기술적으로 충분히 가능하지만, 소비자의 '거부감'을 넘어야 하는 과제가 남아있다. 현금 자체를 잘 사용하지 않는 사람들이 늘어나고 있긴 하지만, 새로운 기술에 익숙지 않은 중장년층이 적지 않기 때문이다. 또 동전이 완전히 없어지는 것 아니냐는 걱정도 나온다. 동전이 없어지면서 물건 가격이 1,000원 단위로 책정돼 소비자물가가 오를 수 있다는 것이다.

한은 관계자는 "동전을 완전히 없애겠다는 계획이 아니라 사용량을 줄여 사회적 낭비를 막겠다는 것"이라고 밝혔다. 지난해 913억 원의 동전을 발행했는데, 환수액은 149억 원에 그쳤다. 상황이 이렇다 보니 동전 제조 비용으로 지난해에만 537억 원이 투입됐다.

한은은 이번 사업을 통해서 체크·직불카드 이용률을 높이겠다는 계획도 가지고 있다. 지난해 기준 국내에서 이용 비율이 가장 높은 지급수단은 신용카드(54.8%)였다. 현금 이용률(13.6%)보다 4배 정도 높았다. 체크·직불카드 이용률은 16.2%였다. 동전을 직불카드에 적립해주면서 사용을 유도해 신용카드 이용률을 낮추는 것이 한은의 또 다른 목표다.

하지만 '동전 없는 사회' 자체에 대한 소비자의 거부감을 지속적인 홍보와 새로운 잔돈 적립 수단을 개발하는 것만으로 넘어서기엔 부족해 보인다.

지난 13일 서울의 한 편의점. 잔돈은 캐시비(교통카드)에 적립해달라고 했다. 편의점 직원이 설명서를 찾아보겠다며 잠시 기다려 달라고 하자 뒤에서 기다리던 손님의 따가운 눈총이 느껴졌다. 잔돈 1,200원을 카드에 적립 받기까지 5분 가까이 걸렸다. 직원은 "이용하는 손님이 별로 없다 보니 사용 방법이 익숙하지 않다"고 머쓱해 했다.

[연관 기사] [뉴스9] “너무 복잡해요”…겉도는 ‘동전 없는 사회’

주변의 또 다른 편의점도 비슷했다. 직원은 "시범 사업을 하는 건 알고 있는데 그동안 해 볼 기회가 없었다"며 "시간 괜찮으시면 함께 해보자"고 말했다. 그러기를 5분여 적립이 생각보다 쉽지 않아 결국 잔돈을 거슬러 받아 나왔다. 한 대형마트에서는 캐셔가 담당 직원을 부르고 난 다음에야 잔돈을 교통카드에 적립 받아서 나올 수 있었다.

갈 길 먼 '동전 없는 사회'

지난 4월, 한국은행은 '동전 없는 사회' 시범사업을 시작했다. 편의점이나 마트에서 현금으로 결제하고 잔돈은 선불카드나 교통카드에 충전해 동전 사용을 줄이자는 정책이다. 당시 한국은행은 동전 유통과 관리에 들어가는 사회적 비용을 절감하고 편의성을 높이기 위한 것이라고 설명했다.

편의점 3개 업체(CU·세븐일레븐·위드미)와 대형마트 2개 업체(이마트·롯데마트)가 한국스마트카드(T-머니)·이비카드(캐시비) 등 7개 선불 사업자가 시범 사업에 참여했다.

시범 사업을 시작한 지 두 달 정도가 지났지만, 아직 갈 길이 멀어 보인다. 이용자도 많지 않은 데다 정작 매장 직원도 사용 방법을 잘 모르는 탓이다.

실적 저조한 이유…"너무 복잡해요"

한국은행이 오늘(15일) 발표한 '동전 없는 사회 시범사업 추진현황'을 보면 하루 평균 잔돈적립 건수는 33,000건이다. 시범사업 시행 매장이 CU·세븐일레븐·위드미·이마트·롯데(백화점, 마트, 슈퍼) 등 전국 23,350곳인 점을 고려해 보면 하루 평균 매장당 적립 건수는 '1.5건'이다. 시범사업을 시작한 지 두 달 가까이 되지만 이렇다 할만한 실적은 나오지 못한 것이다.

[연관 기사] 갈 길 먼 ‘동전 없는 사회’ 사업…이용실적 미미

유통업체별로 사용할 수 있는 적립수단이 제각각이라는 점이 '흥행'에 가장 큰 걸림돌이다. 현재 CU 편의점에서는 T-머니·캐시비·하나머니에, 세븐일레븐은 캐시비·네이버페이포인트에 적립이 가능하다. 위드미와 이마트는 'SSG머니', 롯데마트는 'L.포인트'로 이용할 수 있다. 업체별로 적립하고 사용할 때도 해당 업체에서만 가능하다 보니 이용자는 불편할 수밖에 없다.

한은 "홍보강화·추가 대책 마련"

한국은행은 교육 및 홍보 부족과 매장 간 적립수단이 다른 데 따른 불편함을 인정하고 대책을 마련하겠다고 밝혔다. 예를 들어 시범 사업자 중 매장 수가 가장 많은 편의점 CU(11,600여 곳)에 고객용 홍보물을 배포하고, 직원용 POS 화면보호기에 안내화면을 추가하는 등 홍보를 강화겠다는 것이다.

한은 관계자는 "직원 교육과 고객 홍보에 적극적인 매장과 그렇지 않은 매장 간 이용실적에 큰 차이가 났다"며 "적립이 가장 활발한 매장은 하루 평균 잔돈 적립횟수가 204건을 기록했다"고 밝혔다. 또 카드뉴스를 제작해 공식 SNS(사회관계망서비스)에 올리고 시범 사업자들과 함께 홍보를 지속할 예정이라고 덧붙였다.

한국은행은 장기적으로 계좌 입금 방식의 잔돈 적립 모델을 도입해 매장 간 적립 수단이 달라 발생하는 불편을 해결할 계획이라고 밝혔다. 다만, 계좌 입금 방식은 은행, 금융결제원, 오프라인 매장 간 수수료 배분 문제가 있어 당장 실행하기는 어렵다고 말했다.

'동전 없는 사회'의 진짜 의미

기술적으로 충분히 가능하지만, 소비자의 '거부감'을 넘어야 하는 과제가 남아있다. 현금 자체를 잘 사용하지 않는 사람들이 늘어나고 있긴 하지만, 새로운 기술에 익숙지 않은 중장년층이 적지 않기 때문이다. 또 동전이 완전히 없어지는 것 아니냐는 걱정도 나온다. 동전이 없어지면서 물건 가격이 1,000원 단위로 책정돼 소비자물가가 오를 수 있다는 것이다.

한은 관계자는 "동전을 완전히 없애겠다는 계획이 아니라 사용량을 줄여 사회적 낭비를 막겠다는 것"이라고 밝혔다. 지난해 913억 원의 동전을 발행했는데, 환수액은 149억 원에 그쳤다. 상황이 이렇다 보니 동전 제조 비용으로 지난해에만 537억 원이 투입됐다.

한은은 이번 사업을 통해서 체크·직불카드 이용률을 높이겠다는 계획도 가지고 있다. 지난해 기준 국내에서 이용 비율이 가장 높은 지급수단은 신용카드(54.8%)였다. 현금 이용률(13.6%)보다 4배 정도 높았다. 체크·직불카드 이용률은 16.2%였다. 동전을 직불카드에 적립해주면서 사용을 유도해 신용카드 이용률을 낮추는 것이 한은의 또 다른 목표다.

하지만 '동전 없는 사회' 자체에 대한 소비자의 거부감을 지속적인 홍보와 새로운 잔돈 적립 수단을 개발하는 것만으로 넘어서기엔 부족해 보인다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [취재후] ‘동전 없는 사회’…“너무 복잡해”

-

- 입력 2017-06-16 07:00:49

"시간 괜찮으시면 설명서를 찾아볼 순 있는데.. 한 3분 정도?"

지난 13일 서울의 한 편의점. 잔돈은 캐시비(교통카드)에 적립해달라고 했다. 편의점 직원이 설명서를 찾아보겠다며 잠시 기다려 달라고 하자 뒤에서 기다리던 손님의 따가운 눈총이 느껴졌다. 잔돈 1,200원을 카드에 적립 받기까지 5분 가까이 걸렸다. 직원은 "이용하는 손님이 별로 없다 보니 사용 방법이 익숙하지 않다"고 머쓱해 했다.

[연관 기사] [뉴스9] “너무 복잡해요”…겉도는 ‘동전 없는 사회’

주변의 또 다른 편의점도 비슷했다. 직원은 "시범 사업을 하는 건 알고 있는데 그동안 해 볼 기회가 없었다"며 "시간 괜찮으시면 함께 해보자"고 말했다. 그러기를 5분여 적립이 생각보다 쉽지 않아 결국 잔돈을 거슬러 받아 나왔다. 한 대형마트에서는 캐셔가 담당 직원을 부르고 난 다음에야 잔돈을 교통카드에 적립 받아서 나올 수 있었다.

갈 길 먼 '동전 없는 사회'

지난 4월, 한국은행은 '동전 없는 사회' 시범사업을 시작했다. 편의점이나 마트에서 현금으로 결제하고 잔돈은 선불카드나 교통카드에 충전해 동전 사용을 줄이자는 정책이다. 당시 한국은행은 동전 유통과 관리에 들어가는 사회적 비용을 절감하고 편의성을 높이기 위한 것이라고 설명했다.

편의점 3개 업체(CU·세븐일레븐·위드미)와 대형마트 2개 업체(이마트·롯데마트)가 한국스마트카드(T-머니)·이비카드(캐시비) 등 7개 선불 사업자가 시범 사업에 참여했다.

시범 사업을 시작한 지 두 달 정도가 지났지만, 아직 갈 길이 멀어 보인다. 이용자도 많지 않은 데다 정작 매장 직원도 사용 방법을 잘 모르는 탓이다.

실적 저조한 이유…"너무 복잡해요"

한국은행이 오늘(15일) 발표한 '동전 없는 사회 시범사업 추진현황'을 보면 하루 평균 잔돈적립 건수는 33,000건이다. 시범사업 시행 매장이 CU·세븐일레븐·위드미·이마트·롯데(백화점, 마트, 슈퍼) 등 전국 23,350곳인 점을 고려해 보면 하루 평균 매장당 적립 건수는 '1.5건'이다. 시범사업을 시작한 지 두 달 가까이 되지만 이렇다 할만한 실적은 나오지 못한 것이다.

[연관 기사] 갈 길 먼 ‘동전 없는 사회’ 사업…이용실적 미미

유통업체별로 사용할 수 있는 적립수단이 제각각이라는 점이 '흥행'에 가장 큰 걸림돌이다. 현재 CU 편의점에서는 T-머니·캐시비·하나머니에, 세븐일레븐은 캐시비·네이버페이포인트에 적립이 가능하다. 위드미와 이마트는 'SSG머니', 롯데마트는 'L.포인트'로 이용할 수 있다. 업체별로 적립하고 사용할 때도 해당 업체에서만 가능하다 보니 이용자는 불편할 수밖에 없다.

한은 "홍보강화·추가 대책 마련"

한국은행은 교육 및 홍보 부족과 매장 간 적립수단이 다른 데 따른 불편함을 인정하고 대책을 마련하겠다고 밝혔다. 예를 들어 시범 사업자 중 매장 수가 가장 많은 편의점 CU(11,600여 곳)에 고객용 홍보물을 배포하고, 직원용 POS 화면보호기에 안내화면을 추가하는 등 홍보를 강화겠다는 것이다.

한은 관계자는 "직원 교육과 고객 홍보에 적극적인 매장과 그렇지 않은 매장 간 이용실적에 큰 차이가 났다"며 "적립이 가장 활발한 매장은 하루 평균 잔돈 적립횟수가 204건을 기록했다"고 밝혔다. 또 카드뉴스를 제작해 공식 SNS(사회관계망서비스)에 올리고 시범 사업자들과 함께 홍보를 지속할 예정이라고 덧붙였다.

한국은행은 장기적으로 계좌 입금 방식의 잔돈 적립 모델을 도입해 매장 간 적립 수단이 달라 발생하는 불편을 해결할 계획이라고 밝혔다. 다만, 계좌 입금 방식은 은행, 금융결제원, 오프라인 매장 간 수수료 배분 문제가 있어 당장 실행하기는 어렵다고 말했다.

'동전 없는 사회'의 진짜 의미

기술적으로 충분히 가능하지만, 소비자의 '거부감'을 넘어야 하는 과제가 남아있다. 현금 자체를 잘 사용하지 않는 사람들이 늘어나고 있긴 하지만, 새로운 기술에 익숙지 않은 중장년층이 적지 않기 때문이다. 또 동전이 완전히 없어지는 것 아니냐는 걱정도 나온다. 동전이 없어지면서 물건 가격이 1,000원 단위로 책정돼 소비자물가가 오를 수 있다는 것이다.

한은 관계자는 "동전을 완전히 없애겠다는 계획이 아니라 사용량을 줄여 사회적 낭비를 막겠다는 것"이라고 밝혔다. 지난해 913억 원의 동전을 발행했는데, 환수액은 149억 원에 그쳤다. 상황이 이렇다 보니 동전 제조 비용으로 지난해에만 537억 원이 투입됐다.

한은은 이번 사업을 통해서 체크·직불카드 이용률을 높이겠다는 계획도 가지고 있다. 지난해 기준 국내에서 이용 비율이 가장 높은 지급수단은 신용카드(54.8%)였다. 현금 이용률(13.6%)보다 4배 정도 높았다. 체크·직불카드 이용률은 16.2%였다. 동전을 직불카드에 적립해주면서 사용을 유도해 신용카드 이용률을 낮추는 것이 한은의 또 다른 목표다.

하지만 '동전 없는 사회' 자체에 대한 소비자의 거부감을 지속적인 홍보와 새로운 잔돈 적립 수단을 개발하는 것만으로 넘어서기엔 부족해 보인다.

지난 13일 서울의 한 편의점. 잔돈은 캐시비(교통카드)에 적립해달라고 했다. 편의점 직원이 설명서를 찾아보겠다며 잠시 기다려 달라고 하자 뒤에서 기다리던 손님의 따가운 눈총이 느껴졌다. 잔돈 1,200원을 카드에 적립 받기까지 5분 가까이 걸렸다. 직원은 "이용하는 손님이 별로 없다 보니 사용 방법이 익숙하지 않다"고 머쓱해 했다.

[연관 기사] [뉴스9] “너무 복잡해요”…겉도는 ‘동전 없는 사회’

주변의 또 다른 편의점도 비슷했다. 직원은 "시범 사업을 하는 건 알고 있는데 그동안 해 볼 기회가 없었다"며 "시간 괜찮으시면 함께 해보자"고 말했다. 그러기를 5분여 적립이 생각보다 쉽지 않아 결국 잔돈을 거슬러 받아 나왔다. 한 대형마트에서는 캐셔가 담당 직원을 부르고 난 다음에야 잔돈을 교통카드에 적립 받아서 나올 수 있었다.

갈 길 먼 '동전 없는 사회'

지난 4월, 한국은행은 '동전 없는 사회' 시범사업을 시작했다. 편의점이나 마트에서 현금으로 결제하고 잔돈은 선불카드나 교통카드에 충전해 동전 사용을 줄이자는 정책이다. 당시 한국은행은 동전 유통과 관리에 들어가는 사회적 비용을 절감하고 편의성을 높이기 위한 것이라고 설명했다.

편의점 3개 업체(CU·세븐일레븐·위드미)와 대형마트 2개 업체(이마트·롯데마트)가 한국스마트카드(T-머니)·이비카드(캐시비) 등 7개 선불 사업자가 시범 사업에 참여했다.

시범 사업을 시작한 지 두 달 정도가 지났지만, 아직 갈 길이 멀어 보인다. 이용자도 많지 않은 데다 정작 매장 직원도 사용 방법을 잘 모르는 탓이다.

실적 저조한 이유…"너무 복잡해요"

한국은행이 오늘(15일) 발표한 '동전 없는 사회 시범사업 추진현황'을 보면 하루 평균 잔돈적립 건수는 33,000건이다. 시범사업 시행 매장이 CU·세븐일레븐·위드미·이마트·롯데(백화점, 마트, 슈퍼) 등 전국 23,350곳인 점을 고려해 보면 하루 평균 매장당 적립 건수는 '1.5건'이다. 시범사업을 시작한 지 두 달 가까이 되지만 이렇다 할만한 실적은 나오지 못한 것이다.

[연관 기사] 갈 길 먼 ‘동전 없는 사회’ 사업…이용실적 미미

유통업체별로 사용할 수 있는 적립수단이 제각각이라는 점이 '흥행'에 가장 큰 걸림돌이다. 현재 CU 편의점에서는 T-머니·캐시비·하나머니에, 세븐일레븐은 캐시비·네이버페이포인트에 적립이 가능하다. 위드미와 이마트는 'SSG머니', 롯데마트는 'L.포인트'로 이용할 수 있다. 업체별로 적립하고 사용할 때도 해당 업체에서만 가능하다 보니 이용자는 불편할 수밖에 없다.

한은 "홍보강화·추가 대책 마련"

한국은행은 교육 및 홍보 부족과 매장 간 적립수단이 다른 데 따른 불편함을 인정하고 대책을 마련하겠다고 밝혔다. 예를 들어 시범 사업자 중 매장 수가 가장 많은 편의점 CU(11,600여 곳)에 고객용 홍보물을 배포하고, 직원용 POS 화면보호기에 안내화면을 추가하는 등 홍보를 강화겠다는 것이다.

한은 관계자는 "직원 교육과 고객 홍보에 적극적인 매장과 그렇지 않은 매장 간 이용실적에 큰 차이가 났다"며 "적립이 가장 활발한 매장은 하루 평균 잔돈 적립횟수가 204건을 기록했다"고 밝혔다. 또 카드뉴스를 제작해 공식 SNS(사회관계망서비스)에 올리고 시범 사업자들과 함께 홍보를 지속할 예정이라고 덧붙였다.

한국은행은 장기적으로 계좌 입금 방식의 잔돈 적립 모델을 도입해 매장 간 적립 수단이 달라 발생하는 불편을 해결할 계획이라고 밝혔다. 다만, 계좌 입금 방식은 은행, 금융결제원, 오프라인 매장 간 수수료 배분 문제가 있어 당장 실행하기는 어렵다고 말했다.

'동전 없는 사회'의 진짜 의미

기술적으로 충분히 가능하지만, 소비자의 '거부감'을 넘어야 하는 과제가 남아있다. 현금 자체를 잘 사용하지 않는 사람들이 늘어나고 있긴 하지만, 새로운 기술에 익숙지 않은 중장년층이 적지 않기 때문이다. 또 동전이 완전히 없어지는 것 아니냐는 걱정도 나온다. 동전이 없어지면서 물건 가격이 1,000원 단위로 책정돼 소비자물가가 오를 수 있다는 것이다.

한은 관계자는 "동전을 완전히 없애겠다는 계획이 아니라 사용량을 줄여 사회적 낭비를 막겠다는 것"이라고 밝혔다. 지난해 913억 원의 동전을 발행했는데, 환수액은 149억 원에 그쳤다. 상황이 이렇다 보니 동전 제조 비용으로 지난해에만 537억 원이 투입됐다.

한은은 이번 사업을 통해서 체크·직불카드 이용률을 높이겠다는 계획도 가지고 있다. 지난해 기준 국내에서 이용 비율이 가장 높은 지급수단은 신용카드(54.8%)였다. 현금 이용률(13.6%)보다 4배 정도 높았다. 체크·직불카드 이용률은 16.2%였다. 동전을 직불카드에 적립해주면서 사용을 유도해 신용카드 이용률을 낮추는 것이 한은의 또 다른 목표다.

하지만 '동전 없는 사회' 자체에 대한 소비자의 거부감을 지속적인 홍보와 새로운 잔돈 적립 수단을 개발하는 것만으로 넘어서기엔 부족해 보인다.

-

-

박영민 기자 youngmin@kbs.co.kr

박영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.