#용산구에 사는 워킹맘 김 모 씨는 20일 아이가 유치원에서 들고 종이 한 장을 보고 놀랐다. 사립유치원에 대한 만화 여섯 편이 담겨 있는 종이였다.

김 씨는 이 만화가 아이가 유치원에서 배워야 할 내용도 아니고, 아이 교육과 상관도 없는데 이렇게 아이 손에 이런 만화를 들려 집으로 보낸다는 게 아이를 볼모로 자신들의 주장을 펼치겠다는 것으로 보여 불쾌했다.

김 씨가 받은 만화는 총 여섯 편으로 이뤄져 있다. ‘사립유치원은 개인사업자이다’, ‘사립유치원이 받는 돈 중 학부모 개인부담금은 다양하게 사용할 수 있다’ 등 최근 불거진 사립유치원 비리 논란을 부정하는 내용을 담고 있다.

이 만화는 한국유치원총연합(한유총)이 만들어 배포한 것으로 최근 사립유치원이 각 원아 손에 들려 가정으로 보내고 있다.

한유총 관계자는 이 만화와 관련해 “한유총과 관련 없는 한 분이 그려서 보내주신 만화인데 내용이 매우 좋아서, 대량으로 만들어 전국적으로 2주 전부터 배포를 시작했다”고 설명했다.

하지만 이 만화 속 주장은 대부분 한유총의 입장으로 교육부의 입장과는 상당 부분 차이가 있다. 교육부는 19일 이 만화 속 내용과 배치되는 내용을 담은 보도참고자료를 배포하며 "사실이 아니다"라고 정면 반박했다.

[내려받기] 한유총 주장별 검토의견 [PDF]

한국유치원총연합 역시 20일 교육부의 보도참고자료에 대한 반박자료를 내놨다.

[내려받기] 교육부 보도자료에 대한 반론 한유총 [PDF]

이에 KBS가 이 만화 속 주요 내용에 대해 교육부와 한유총의 입장을 비교하며 사실관계를 따져봤다.

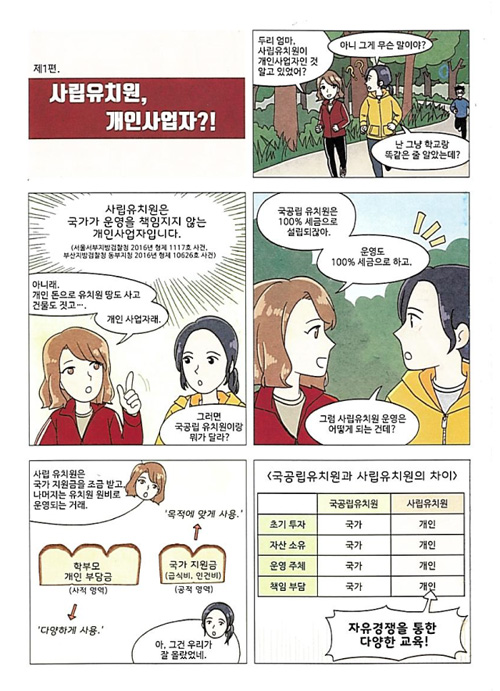

사립유치원은 개인사업자(?)

만화 1편에는 ‘사립유치원이 국가가 운영을 책임지지 않는 개인사업자입니다’라고 나온다.

하지만 교육부의 입장은 다르다. 교육부는 사립유치원은 단순한 개인사업자가 아니라고 보고 있다. 사립유치원은 사립학교법 및 유아교육법에 따른 ‘학교’이자 ‘비영리 교육기관’이라는 것이다. 또 ‘유치원 설립 행위’는 설립자가 자신의 교지(땅)와 교사(건물)를 활용해 유치원 설립기준에 따른 시설과 설비를 갖추고 이를 유치원 교육활동에 제공한다는 인가를 자발적으로 받는 것이라고 설명하고 있다.

이에 한유총은 사립유치원은 학교의 형식을 가지고 있지만, 일반적인 학교법인과 달리 개인사업자의 실질을 가지고 있다고 반박했다. 세무서에서 개인사업자 등록증과 형식과 실질이 동등한 ‘고유번호증’을 발급받고 있기 때문에 개인사업자와 같은 지위를 가지고 있다는 주장이다.

학부모 개인부담금은 '사적 영역'? 여기저기 써도 될까?

사립유치원만화 1편과 2편은 사립유치원 운영에 사용되는 자금 중 ‘국가지원금’(급식비, 인건비)이 아닌 ‘학부모 개인 부담금’은 사적 영역에 속해 다양하게 사용할 수 있다는 내용을 담고 있다.

또한, 이 학부모 개인 부담금(사적자금)이 결국 사립유치원의 개인 자산임에도 불구하고 감사 대상에 포함하고 있어 사유재산 침해가 아니냐는 주장도 포함돼 있다.

교육부는 이 또한 사실이 아니라고 지적했다. 사립유치원은 사립학교법 제29조, 33조, 사립학교법 시행령 제13조 등에 따라 학부모부담금을 유치원 회계에 포함해, 교육 목적 외에는 사용하지 못한다는 것이다. 그러니까 학부모부담금이라고 해서 사립유치원에서 알아서 써도 된다는 건 아니라는 얘기다.

이에 대해 한유총은 대법원 판례(2016도781, 2011도12408)를 들어 학부모부담금은 대법원 판례가 인정한 사유재산이라고 반박했다. 학부모부담금은 사유재산인 만큼 유치원 회계에 포함하면 안 된다는 주장이다.

하지만 판례는 사건마다 상황이 다르고, 각 사건의 특정한 상황과 조건에 맞춰 판단한 것이다. 이 때문에 학부모부담금을 사유재산이라고 인정한 판례가 있다고 해서 모든 학부모부담금이 사유재산이라고 보기는 어렵다.

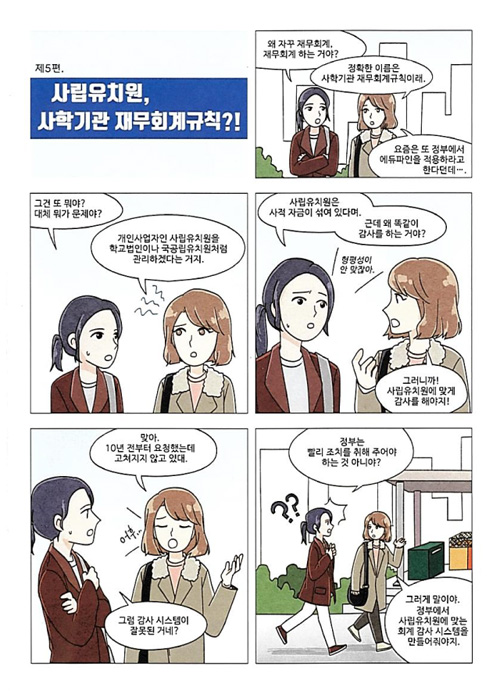

사립유치원에 맞는 회계규칙이 없다(?)

만화는 사립유치원에 사적자금이 섞여 있음에도 ‘형평성에 맞지 않게’ 국공립유치원과 똑같이 감사하고 있다고 지적하고 있다. 이 때문에 감사시스템이 잘못돼 있다는 주장도 담고 있다. 또한, 10년 전부터 감사시스템을 고쳐야 한다고 요청했는데 고쳐지지 않는다고도 했다.

이와 관련해 교육부는 “사립유치원에 맞는 회계규칙이 없다”는 한유총의 주장은 “사유재산 공적사용료가 인정되지 않아 이를 인정할 수 없고 현행법령을 받아들이지 않겠다는 의미”라고 지적했다.

실제로 사립유치원의 재무회계는 1966년 제정된 ‘사학기관 재무회계규칙’의 적용을 받고 있다.

이와 관련해 지난해 2월에는 사학기관 재무·회계규칙을 개정해 사립유치원에 맞는 세입·세출 예산 과목을 신설하기도 했다.

그러니까 사립유치원에 맞는 회계규칙이 없다는 주장은 사실이 아닌 셈이다.

김 씨는 이 만화가 아이가 유치원에서 배워야 할 내용도 아니고, 아이 교육과 상관도 없는데 이렇게 아이 손에 이런 만화를 들려 집으로 보낸다는 게 아이를 볼모로 자신들의 주장을 펼치겠다는 것으로 보여 불쾌했다.

김 씨가 받은 만화는 총 여섯 편으로 이뤄져 있다. ‘사립유치원은 개인사업자이다’, ‘사립유치원이 받는 돈 중 학부모 개인부담금은 다양하게 사용할 수 있다’ 등 최근 불거진 사립유치원 비리 논란을 부정하는 내용을 담고 있다.

이 만화는 한국유치원총연합(한유총)이 만들어 배포한 것으로 최근 사립유치원이 각 원아 손에 들려 가정으로 보내고 있다.

한유총 관계자는 이 만화와 관련해 “한유총과 관련 없는 한 분이 그려서 보내주신 만화인데 내용이 매우 좋아서, 대량으로 만들어 전국적으로 2주 전부터 배포를 시작했다”고 설명했다.

하지만 이 만화 속 주장은 대부분 한유총의 입장으로 교육부의 입장과는 상당 부분 차이가 있다. 교육부는 19일 이 만화 속 내용과 배치되는 내용을 담은 보도참고자료를 배포하며 "사실이 아니다"라고 정면 반박했다.

[내려받기] 한유총 주장별 검토의견 [PDF]

한국유치원총연합 역시 20일 교육부의 보도참고자료에 대한 반박자료를 내놨다.

[내려받기] 교육부 보도자료에 대한 반론 한유총 [PDF]

이에 KBS가 이 만화 속 주요 내용에 대해 교육부와 한유총의 입장을 비교하며 사실관계를 따져봤다.

사립유치원은 개인사업자(?)

만화 1편에는 ‘사립유치원이 국가가 운영을 책임지지 않는 개인사업자입니다’라고 나온다.

하지만 교육부의 입장은 다르다. 교육부는 사립유치원은 단순한 개인사업자가 아니라고 보고 있다. 사립유치원은 사립학교법 및 유아교육법에 따른 ‘학교’이자 ‘비영리 교육기관’이라는 것이다. 또 ‘유치원 설립 행위’는 설립자가 자신의 교지(땅)와 교사(건물)를 활용해 유치원 설립기준에 따른 시설과 설비를 갖추고 이를 유치원 교육활동에 제공한다는 인가를 자발적으로 받는 것이라고 설명하고 있다.

이에 한유총은 사립유치원은 학교의 형식을 가지고 있지만, 일반적인 학교법인과 달리 개인사업자의 실질을 가지고 있다고 반박했다. 세무서에서 개인사업자 등록증과 형식과 실질이 동등한 ‘고유번호증’을 발급받고 있기 때문에 개인사업자와 같은 지위를 가지고 있다는 주장이다.

학부모 개인부담금은 '사적 영역'? 여기저기 써도 될까?

사립유치원만화 1편과 2편은 사립유치원 운영에 사용되는 자금 중 ‘국가지원금’(급식비, 인건비)이 아닌 ‘학부모 개인 부담금’은 사적 영역에 속해 다양하게 사용할 수 있다는 내용을 담고 있다.

또한, 이 학부모 개인 부담금(사적자금)이 결국 사립유치원의 개인 자산임에도 불구하고 감사 대상에 포함하고 있어 사유재산 침해가 아니냐는 주장도 포함돼 있다.

교육부는 이 또한 사실이 아니라고 지적했다. 사립유치원은 사립학교법 제29조, 33조, 사립학교법 시행령 제13조 등에 따라 학부모부담금을 유치원 회계에 포함해, 교육 목적 외에는 사용하지 못한다는 것이다. 그러니까 학부모부담금이라고 해서 사립유치원에서 알아서 써도 된다는 건 아니라는 얘기다.

이에 대해 한유총은 대법원 판례(2016도781, 2011도12408)를 들어 학부모부담금은 대법원 판례가 인정한 사유재산이라고 반박했다. 학부모부담금은 사유재산인 만큼 유치원 회계에 포함하면 안 된다는 주장이다.

하지만 판례는 사건마다 상황이 다르고, 각 사건의 특정한 상황과 조건에 맞춰 판단한 것이다. 이 때문에 학부모부담금을 사유재산이라고 인정한 판례가 있다고 해서 모든 학부모부담금이 사유재산이라고 보기는 어렵다.

사립유치원에 맞는 회계규칙이 없다(?)

만화는 사립유치원에 사적자금이 섞여 있음에도 ‘형평성에 맞지 않게’ 국공립유치원과 똑같이 감사하고 있다고 지적하고 있다. 이 때문에 감사시스템이 잘못돼 있다는 주장도 담고 있다. 또한, 10년 전부터 감사시스템을 고쳐야 한다고 요청했는데 고쳐지지 않는다고도 했다.

이와 관련해 교육부는 “사립유치원에 맞는 회계규칙이 없다”는 한유총의 주장은 “사유재산 공적사용료가 인정되지 않아 이를 인정할 수 없고 현행법령을 받아들이지 않겠다는 의미”라고 지적했다.

실제로 사립유치원의 재무회계는 1966년 제정된 ‘사학기관 재무회계규칙’의 적용을 받고 있다.

이와 관련해 지난해 2월에는 사학기관 재무·회계규칙을 개정해 사립유치원에 맞는 세입·세출 예산 과목을 신설하기도 했다.

그러니까 사립유치원에 맞는 회계규칙이 없다는 주장은 사실이 아닌 셈이다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [팩트체크K] 사립유치원이 아이 손에 들려 보낸 만화…사실일까?

-

- 입력 2018-11-20 18:02:18

#용산구에 사는 워킹맘 김 모 씨는 20일 아이가 유치원에서 들고 종이 한 장을 보고 놀랐다. 사립유치원에 대한 만화 여섯 편이 담겨 있는 종이였다.

김 씨는 이 만화가 아이가 유치원에서 배워야 할 내용도 아니고, 아이 교육과 상관도 없는데 이렇게 아이 손에 이런 만화를 들려 집으로 보낸다는 게 아이를 볼모로 자신들의 주장을 펼치겠다는 것으로 보여 불쾌했다.

김 씨가 받은 만화는 총 여섯 편으로 이뤄져 있다. ‘사립유치원은 개인사업자이다’, ‘사립유치원이 받는 돈 중 학부모 개인부담금은 다양하게 사용할 수 있다’ 등 최근 불거진 사립유치원 비리 논란을 부정하는 내용을 담고 있다.

이 만화는 한국유치원총연합(한유총)이 만들어 배포한 것으로 최근 사립유치원이 각 원아 손에 들려 가정으로 보내고 있다.

한유총 관계자는 이 만화와 관련해 “한유총과 관련 없는 한 분이 그려서 보내주신 만화인데 내용이 매우 좋아서, 대량으로 만들어 전국적으로 2주 전부터 배포를 시작했다”고 설명했다.

하지만 이 만화 속 주장은 대부분 한유총의 입장으로 교육부의 입장과는 상당 부분 차이가 있다. 교육부는 19일 이 만화 속 내용과 배치되는 내용을 담은 보도참고자료를 배포하며 "사실이 아니다"라고 정면 반박했다.

[내려받기] 한유총 주장별 검토의견 [PDF]

한국유치원총연합 역시 20일 교육부의 보도참고자료에 대한 반박자료를 내놨다.

[내려받기] 교육부 보도자료에 대한 반론 한유총 [PDF]

이에 KBS가 이 만화 속 주요 내용에 대해 교육부와 한유총의 입장을 비교하며 사실관계를 따져봤다.

사립유치원은 개인사업자(?)

만화 1편에는 ‘사립유치원이 국가가 운영을 책임지지 않는 개인사업자입니다’라고 나온다.

하지만 교육부의 입장은 다르다. 교육부는 사립유치원은 단순한 개인사업자가 아니라고 보고 있다. 사립유치원은 사립학교법 및 유아교육법에 따른 ‘학교’이자 ‘비영리 교육기관’이라는 것이다. 또 ‘유치원 설립 행위’는 설립자가 자신의 교지(땅)와 교사(건물)를 활용해 유치원 설립기준에 따른 시설과 설비를 갖추고 이를 유치원 교육활동에 제공한다는 인가를 자발적으로 받는 것이라고 설명하고 있다.

이에 한유총은 사립유치원은 학교의 형식을 가지고 있지만, 일반적인 학교법인과 달리 개인사업자의 실질을 가지고 있다고 반박했다. 세무서에서 개인사업자 등록증과 형식과 실질이 동등한 ‘고유번호증’을 발급받고 있기 때문에 개인사업자와 같은 지위를 가지고 있다는 주장이다.

학부모 개인부담금은 '사적 영역'? 여기저기 써도 될까?

사립유치원만화 1편과 2편은 사립유치원 운영에 사용되는 자금 중 ‘국가지원금’(급식비, 인건비)이 아닌 ‘학부모 개인 부담금’은 사적 영역에 속해 다양하게 사용할 수 있다는 내용을 담고 있다.

또한, 이 학부모 개인 부담금(사적자금)이 결국 사립유치원의 개인 자산임에도 불구하고 감사 대상에 포함하고 있어 사유재산 침해가 아니냐는 주장도 포함돼 있다.

교육부는 이 또한 사실이 아니라고 지적했다. 사립유치원은 사립학교법 제29조, 33조, 사립학교법 시행령 제13조 등에 따라 학부모부담금을 유치원 회계에 포함해, 교육 목적 외에는 사용하지 못한다는 것이다. 그러니까 학부모부담금이라고 해서 사립유치원에서 알아서 써도 된다는 건 아니라는 얘기다.

이에 대해 한유총은 대법원 판례(2016도781, 2011도12408)를 들어 학부모부담금은 대법원 판례가 인정한 사유재산이라고 반박했다. 학부모부담금은 사유재산인 만큼 유치원 회계에 포함하면 안 된다는 주장이다.

하지만 판례는 사건마다 상황이 다르고, 각 사건의 특정한 상황과 조건에 맞춰 판단한 것이다. 이 때문에 학부모부담금을 사유재산이라고 인정한 판례가 있다고 해서 모든 학부모부담금이 사유재산이라고 보기는 어렵다.

사립유치원에 맞는 회계규칙이 없다(?)

만화는 사립유치원에 사적자금이 섞여 있음에도 ‘형평성에 맞지 않게’ 국공립유치원과 똑같이 감사하고 있다고 지적하고 있다. 이 때문에 감사시스템이 잘못돼 있다는 주장도 담고 있다. 또한, 10년 전부터 감사시스템을 고쳐야 한다고 요청했는데 고쳐지지 않는다고도 했다.

이와 관련해 교육부는 “사립유치원에 맞는 회계규칙이 없다”는 한유총의 주장은 “사유재산 공적사용료가 인정되지 않아 이를 인정할 수 없고 현행법령을 받아들이지 않겠다는 의미”라고 지적했다.

실제로 사립유치원의 재무회계는 1966년 제정된 ‘사학기관 재무회계규칙’의 적용을 받고 있다.

이와 관련해 지난해 2월에는 사학기관 재무·회계규칙을 개정해 사립유치원에 맞는 세입·세출 예산 과목을 신설하기도 했다.

그러니까 사립유치원에 맞는 회계규칙이 없다는 주장은 사실이 아닌 셈이다.

김 씨는 이 만화가 아이가 유치원에서 배워야 할 내용도 아니고, 아이 교육과 상관도 없는데 이렇게 아이 손에 이런 만화를 들려 집으로 보낸다는 게 아이를 볼모로 자신들의 주장을 펼치겠다는 것으로 보여 불쾌했다.

김 씨가 받은 만화는 총 여섯 편으로 이뤄져 있다. ‘사립유치원은 개인사업자이다’, ‘사립유치원이 받는 돈 중 학부모 개인부담금은 다양하게 사용할 수 있다’ 등 최근 불거진 사립유치원 비리 논란을 부정하는 내용을 담고 있다.

이 만화는 한국유치원총연합(한유총)이 만들어 배포한 것으로 최근 사립유치원이 각 원아 손에 들려 가정으로 보내고 있다.

한유총 관계자는 이 만화와 관련해 “한유총과 관련 없는 한 분이 그려서 보내주신 만화인데 내용이 매우 좋아서, 대량으로 만들어 전국적으로 2주 전부터 배포를 시작했다”고 설명했다.

하지만 이 만화 속 주장은 대부분 한유총의 입장으로 교육부의 입장과는 상당 부분 차이가 있다. 교육부는 19일 이 만화 속 내용과 배치되는 내용을 담은 보도참고자료를 배포하며 "사실이 아니다"라고 정면 반박했다.

[내려받기] 한유총 주장별 검토의견 [PDF]

한국유치원총연합 역시 20일 교육부의 보도참고자료에 대한 반박자료를 내놨다.

[내려받기] 교육부 보도자료에 대한 반론 한유총 [PDF]

이에 KBS가 이 만화 속 주요 내용에 대해 교육부와 한유총의 입장을 비교하며 사실관계를 따져봤다.

사립유치원은 개인사업자(?)

만화 1편에는 ‘사립유치원이 국가가 운영을 책임지지 않는 개인사업자입니다’라고 나온다.

하지만 교육부의 입장은 다르다. 교육부는 사립유치원은 단순한 개인사업자가 아니라고 보고 있다. 사립유치원은 사립학교법 및 유아교육법에 따른 ‘학교’이자 ‘비영리 교육기관’이라는 것이다. 또 ‘유치원 설립 행위’는 설립자가 자신의 교지(땅)와 교사(건물)를 활용해 유치원 설립기준에 따른 시설과 설비를 갖추고 이를 유치원 교육활동에 제공한다는 인가를 자발적으로 받는 것이라고 설명하고 있다.

이에 한유총은 사립유치원은 학교의 형식을 가지고 있지만, 일반적인 학교법인과 달리 개인사업자의 실질을 가지고 있다고 반박했다. 세무서에서 개인사업자 등록증과 형식과 실질이 동등한 ‘고유번호증’을 발급받고 있기 때문에 개인사업자와 같은 지위를 가지고 있다는 주장이다.

학부모 개인부담금은 '사적 영역'? 여기저기 써도 될까?

사립유치원만화 1편과 2편은 사립유치원 운영에 사용되는 자금 중 ‘국가지원금’(급식비, 인건비)이 아닌 ‘학부모 개인 부담금’은 사적 영역에 속해 다양하게 사용할 수 있다는 내용을 담고 있다.

또한, 이 학부모 개인 부담금(사적자금)이 결국 사립유치원의 개인 자산임에도 불구하고 감사 대상에 포함하고 있어 사유재산 침해가 아니냐는 주장도 포함돼 있다.

교육부는 이 또한 사실이 아니라고 지적했다. 사립유치원은 사립학교법 제29조, 33조, 사립학교법 시행령 제13조 등에 따라 학부모부담금을 유치원 회계에 포함해, 교육 목적 외에는 사용하지 못한다는 것이다. 그러니까 학부모부담금이라고 해서 사립유치원에서 알아서 써도 된다는 건 아니라는 얘기다.

이에 대해 한유총은 대법원 판례(2016도781, 2011도12408)를 들어 학부모부담금은 대법원 판례가 인정한 사유재산이라고 반박했다. 학부모부담금은 사유재산인 만큼 유치원 회계에 포함하면 안 된다는 주장이다.

하지만 판례는 사건마다 상황이 다르고, 각 사건의 특정한 상황과 조건에 맞춰 판단한 것이다. 이 때문에 학부모부담금을 사유재산이라고 인정한 판례가 있다고 해서 모든 학부모부담금이 사유재산이라고 보기는 어렵다.

사립유치원에 맞는 회계규칙이 없다(?)

만화는 사립유치원에 사적자금이 섞여 있음에도 ‘형평성에 맞지 않게’ 국공립유치원과 똑같이 감사하고 있다고 지적하고 있다. 이 때문에 감사시스템이 잘못돼 있다는 주장도 담고 있다. 또한, 10년 전부터 감사시스템을 고쳐야 한다고 요청했는데 고쳐지지 않는다고도 했다.

이와 관련해 교육부는 “사립유치원에 맞는 회계규칙이 없다”는 한유총의 주장은 “사유재산 공적사용료가 인정되지 않아 이를 인정할 수 없고 현행법령을 받아들이지 않겠다는 의미”라고 지적했다.

실제로 사립유치원의 재무회계는 1966년 제정된 ‘사학기관 재무회계규칙’의 적용을 받고 있다.

이와 관련해 지난해 2월에는 사학기관 재무·회계규칙을 개정해 사립유치원에 맞는 세입·세출 예산 과목을 신설하기도 했다.

그러니까 사립유치원에 맞는 회계규칙이 없다는 주장은 사실이 아닌 셈이다.

-

-

정재우 기자 jjw@kbs.co.kr

정재우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.