요약

회계법인, 2015년 삼성물산 합병 직후 삼성바이오로직스 6조9000억원으로 평가

삼성바이오로직스, 당시 그룹 미래전략실에 "그 정도 가치는 안 돼" 보고

삼성 측이 삼성바이오에피스의 가치를 상황에 따라 입맛대로 바꿔온 정황이 KBS 취재결과 드러났습니다.

삼성 측은 회계법인의 평가에 따라 에피스의 가치가 5.3조 원, 삼성바이오로직스의 가치가 6.9조 원이라며, 제일모직과 삼성물산의 합병 비율이 정당하다고 주장해왔습니다.

하지만 삼성바이오로직스가 삼성 미래전략실(미전실)에 보고한 내부문서에는 에피스의 미래 가치를 이보다 훨씬 낮은 가격으로 평가한 사실이 KBS 취재 결과 확인됐습니다.

또 삼성은 바이오젠과 콜옵션 행사 여부를 협상하며 에피스 주식 재매입을 추진하는 과정에서, 내부에서 측정한 낮은 가격을 제시한 것으로 알려졌습니다. 삼성 측이 스스로 에피스의 미래 가치가 5.3조 원에 미치지 못한다고 인식하고 있었다는 얘기입니다.

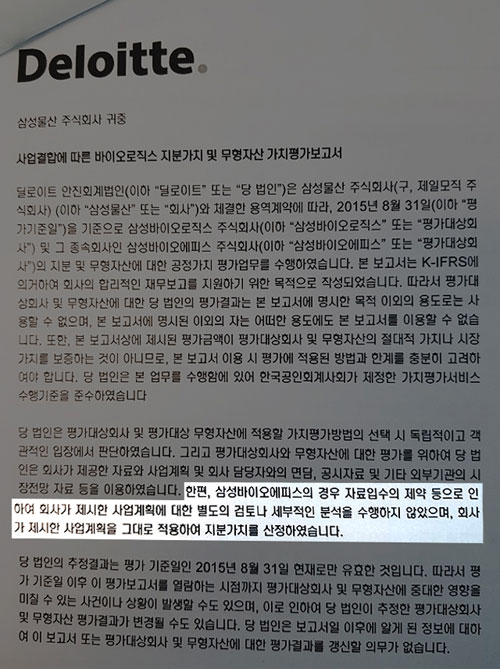

2015년 8월, 제일모직과 삼성물산 합병 이후에 출범한 '통합 삼성물산'은 회계처리를 위해 안진회계법인에 평가보고서 작성을 의뢰했습니다.

이에 따라 안진 측은 같은 해 10월 '삼성물산 주식회사-사업결합에 따른 바이오로직스 지분가치 및 무형자산 평가보고서' 보고서를 발간합니다. 이때 바이오로직스에 속한 에피스에 대한 평가도 이뤄졌습니다.

안진의 10월 보고서

안진의 10월 보고서

안진은 10월 보고서에서 '에피스에 대한 평가는 자료 입수의 제약 등으로 회사가 제시한 사업계획에 대해 별도의 검토나 세부적인 분석을 수행하지 않았다' '회사(삼성물산)가 제시한 사업계획을 그대로 적용해 지분가치를 산정했다'고 밝힙니다.

즉, 평가 대상이 되는 회사로부터 받은 자료만으로, 해당 회사를 평가했다는 겁니다.

하지만 삼성에서 받은 자료로 안진이 평가한 에피스의 미래 가치는 미전실로 보고된 에피스의 미래가치와 큰 차이가 있었습니다.

안진은 2015년 에피스의 적자를 564억 원으로 추정하지만, 삼성 내부에서는 이보다 783억 많은 1,347억 원으로 합니다.

또 안진은 에피스가 2021년에 9,223억 원의 흑자를 낼 것이라고 전망하지만 정작 삼성 내부에서는 이보다 3,500억 원가량 낮은 5,747억 원의 흑자를 낸다고 보고 있습니다. 삼성 바이오가 자체적으로 평가해 내부보고한 에피스의 총 기업가치는 이보다 낮은 수치라는 얘깁니다.

실제로 삼성은 자신들이 실제로 평가한 가치를 근거로 2015년 10월 바이오젠과 콜옵션 가격협상에 나선 것으로 알려졌습니다.

콜옵션 협상을 위한 주식 재매입은 삼성 내부 평가대로 낮은 가격으로, 대외적인 바이오로직스 가치 평가는 안진에서 작성된 부풀린 평가를 바탕으로 높게 유지하며 이른바 '이중플레이'를 한 것입니다.

이 가운데 검찰은 지금까지 삼성바이오로직스의 증거인멸을 결정하고 지시한 혐의를 받는 삼성전자 이 모 부사장 등 임원급 5명의 신병을 확보하고, 정현호 사업지원 TF 사장을 소환 조사한 뒤 '윗선' 규명을 이어나갈 계획입니다.

삼성 측은 회계법인의 평가에 따라 에피스의 가치가 5.3조 원, 삼성바이오로직스의 가치가 6.9조 원이라며, 제일모직과 삼성물산의 합병 비율이 정당하다고 주장해왔습니다.

하지만 삼성바이오로직스가 삼성 미래전략실(미전실)에 보고한 내부문서에는 에피스의 미래 가치를 이보다 훨씬 낮은 가격으로 평가한 사실이 KBS 취재 결과 확인됐습니다.

또 삼성은 바이오젠과 콜옵션 행사 여부를 협상하며 에피스 주식 재매입을 추진하는 과정에서, 내부에서 측정한 낮은 가격을 제시한 것으로 알려졌습니다. 삼성 측이 스스로 에피스의 미래 가치가 5.3조 원에 미치지 못한다고 인식하고 있었다는 얘기입니다.

2015년 8월, 제일모직과 삼성물산 합병 이후에 출범한 '통합 삼성물산'은 회계처리를 위해 안진회계법인에 평가보고서 작성을 의뢰했습니다.

이에 따라 안진 측은 같은 해 10월 '삼성물산 주식회사-사업결합에 따른 바이오로직스 지분가치 및 무형자산 평가보고서' 보고서를 발간합니다. 이때 바이오로직스에 속한 에피스에 대한 평가도 이뤄졌습니다.

안진의 10월 보고서안진은 10월 보고서에서 '에피스에 대한 평가는 자료 입수의 제약 등으로 회사가 제시한 사업계획에 대해 별도의 검토나 세부적인 분석을 수행하지 않았다' '회사(삼성물산)가 제시한 사업계획을 그대로 적용해 지분가치를 산정했다'고 밝힙니다.

즉, 평가 대상이 되는 회사로부터 받은 자료만으로, 해당 회사를 평가했다는 겁니다.

하지만 삼성에서 받은 자료로 안진이 평가한 에피스의 미래 가치는 미전실로 보고된 에피스의 미래가치와 큰 차이가 있었습니다.

안진은 2015년 에피스의 적자를 564억 원으로 추정하지만, 삼성 내부에서는 이보다 783억 많은 1,347억 원으로 합니다.

또 안진은 에피스가 2021년에 9,223억 원의 흑자를 낼 것이라고 전망하지만 정작 삼성 내부에서는 이보다 3,500억 원가량 낮은 5,747억 원의 흑자를 낸다고 보고 있습니다. 삼성 바이오가 자체적으로 평가해 내부보고한 에피스의 총 기업가치는 이보다 낮은 수치라는 얘깁니다.

실제로 삼성은 자신들이 실제로 평가한 가치를 근거로 2015년 10월 바이오젠과 콜옵션 가격협상에 나선 것으로 알려졌습니다.

콜옵션 협상을 위한 주식 재매입은 삼성 내부 평가대로 낮은 가격으로, 대외적인 바이오로직스 가치 평가는 안진에서 작성된 부풀린 평가를 바탕으로 높게 유지하며 이른바 '이중플레이'를 한 것입니다.

이 가운데 검찰은 지금까지 삼성바이오로직스의 증거인멸을 결정하고 지시한 혐의를 받는 삼성전자 이 모 부사장 등 임원급 5명의 신병을 확보하고, 정현호 사업지원 TF 사장을 소환 조사한 뒤 '윗선' 규명을 이어나갈 계획입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [단독] 합병할 땐 “‘6.9조’ 가치”, 미전실엔 “그정도는 안돼”

-

- 입력 2019-06-06 07:02:42

회계법인, 2015년 삼성물산 합병 직후 삼성바이오로직스 6조9000억원으로 평가

<br />삼성바이오로직스, 당시 그룹 미래전략실에 "그 정도 가치는 안 돼" 보고

삼성 측이 삼성바이오에피스의 가치를 상황에 따라 입맛대로 바꿔온 정황이 KBS 취재결과 드러났습니다.

삼성 측은 회계법인의 평가에 따라 에피스의 가치가 5.3조 원, 삼성바이오로직스의 가치가 6.9조 원이라며, 제일모직과 삼성물산의 합병 비율이 정당하다고 주장해왔습니다.

하지만 삼성바이오로직스가 삼성 미래전략실(미전실)에 보고한 내부문서에는 에피스의 미래 가치를 이보다 훨씬 낮은 가격으로 평가한 사실이 KBS 취재 결과 확인됐습니다.

또 삼성은 바이오젠과 콜옵션 행사 여부를 협상하며 에피스 주식 재매입을 추진하는 과정에서, 내부에서 측정한 낮은 가격을 제시한 것으로 알려졌습니다. 삼성 측이 스스로 에피스의 미래 가치가 5.3조 원에 미치지 못한다고 인식하고 있었다는 얘기입니다.

2015년 8월, 제일모직과 삼성물산 합병 이후에 출범한 '통합 삼성물산'은 회계처리를 위해 안진회계법인에 평가보고서 작성을 의뢰했습니다.

이에 따라 안진 측은 같은 해 10월 '삼성물산 주식회사-사업결합에 따른 바이오로직스 지분가치 및 무형자산 평가보고서' 보고서를 발간합니다. 이때 바이오로직스에 속한 에피스에 대한 평가도 이뤄졌습니다.

안진은 10월 보고서에서 '에피스에 대한 평가는 자료 입수의 제약 등으로 회사가 제시한 사업계획에 대해 별도의 검토나 세부적인 분석을 수행하지 않았다' '회사(삼성물산)가 제시한 사업계획을 그대로 적용해 지분가치를 산정했다'고 밝힙니다.

즉, 평가 대상이 되는 회사로부터 받은 자료만으로, 해당 회사를 평가했다는 겁니다.

하지만 삼성에서 받은 자료로 안진이 평가한 에피스의 미래 가치는 미전실로 보고된 에피스의 미래가치와 큰 차이가 있었습니다.

안진은 2015년 에피스의 적자를 564억 원으로 추정하지만, 삼성 내부에서는 이보다 783억 많은 1,347억 원으로 합니다.

또 안진은 에피스가 2021년에 9,223억 원의 흑자를 낼 것이라고 전망하지만 정작 삼성 내부에서는 이보다 3,500억 원가량 낮은 5,747억 원의 흑자를 낸다고 보고 있습니다. 삼성 바이오가 자체적으로 평가해 내부보고한 에피스의 총 기업가치는 이보다 낮은 수치라는 얘깁니다.

실제로 삼성은 자신들이 실제로 평가한 가치를 근거로 2015년 10월 바이오젠과 콜옵션 가격협상에 나선 것으로 알려졌습니다.

콜옵션 협상을 위한 주식 재매입은 삼성 내부 평가대로 낮은 가격으로, 대외적인 바이오로직스 가치 평가는 안진에서 작성된 부풀린 평가를 바탕으로 높게 유지하며 이른바 '이중플레이'를 한 것입니다.

이 가운데 검찰은 지금까지 삼성바이오로직스의 증거인멸을 결정하고 지시한 혐의를 받는 삼성전자 이 모 부사장 등 임원급 5명의 신병을 확보하고, 정현호 사업지원 TF 사장을 소환 조사한 뒤 '윗선' 규명을 이어나갈 계획입니다.

삼성 측은 회계법인의 평가에 따라 에피스의 가치가 5.3조 원, 삼성바이오로직스의 가치가 6.9조 원이라며, 제일모직과 삼성물산의 합병 비율이 정당하다고 주장해왔습니다.

하지만 삼성바이오로직스가 삼성 미래전략실(미전실)에 보고한 내부문서에는 에피스의 미래 가치를 이보다 훨씬 낮은 가격으로 평가한 사실이 KBS 취재 결과 확인됐습니다.

또 삼성은 바이오젠과 콜옵션 행사 여부를 협상하며 에피스 주식 재매입을 추진하는 과정에서, 내부에서 측정한 낮은 가격을 제시한 것으로 알려졌습니다. 삼성 측이 스스로 에피스의 미래 가치가 5.3조 원에 미치지 못한다고 인식하고 있었다는 얘기입니다.

2015년 8월, 제일모직과 삼성물산 합병 이후에 출범한 '통합 삼성물산'은 회계처리를 위해 안진회계법인에 평가보고서 작성을 의뢰했습니다.

이에 따라 안진 측은 같은 해 10월 '삼성물산 주식회사-사업결합에 따른 바이오로직스 지분가치 및 무형자산 평가보고서' 보고서를 발간합니다. 이때 바이오로직스에 속한 에피스에 대한 평가도 이뤄졌습니다.

안진은 10월 보고서에서 '에피스에 대한 평가는 자료 입수의 제약 등으로 회사가 제시한 사업계획에 대해 별도의 검토나 세부적인 분석을 수행하지 않았다' '회사(삼성물산)가 제시한 사업계획을 그대로 적용해 지분가치를 산정했다'고 밝힙니다.

즉, 평가 대상이 되는 회사로부터 받은 자료만으로, 해당 회사를 평가했다는 겁니다.

하지만 삼성에서 받은 자료로 안진이 평가한 에피스의 미래 가치는 미전실로 보고된 에피스의 미래가치와 큰 차이가 있었습니다.

안진은 2015년 에피스의 적자를 564억 원으로 추정하지만, 삼성 내부에서는 이보다 783억 많은 1,347억 원으로 합니다.

또 안진은 에피스가 2021년에 9,223억 원의 흑자를 낼 것이라고 전망하지만 정작 삼성 내부에서는 이보다 3,500억 원가량 낮은 5,747억 원의 흑자를 낸다고 보고 있습니다. 삼성 바이오가 자체적으로 평가해 내부보고한 에피스의 총 기업가치는 이보다 낮은 수치라는 얘깁니다.

실제로 삼성은 자신들이 실제로 평가한 가치를 근거로 2015년 10월 바이오젠과 콜옵션 가격협상에 나선 것으로 알려졌습니다.

콜옵션 협상을 위한 주식 재매입은 삼성 내부 평가대로 낮은 가격으로, 대외적인 바이오로직스 가치 평가는 안진에서 작성된 부풀린 평가를 바탕으로 높게 유지하며 이른바 '이중플레이'를 한 것입니다.

이 가운데 검찰은 지금까지 삼성바이오로직스의 증거인멸을 결정하고 지시한 혐의를 받는 삼성전자 이 모 부사장 등 임원급 5명의 신병을 확보하고, 정현호 사업지원 TF 사장을 소환 조사한 뒤 '윗선' 규명을 이어나갈 계획입니다.

-

-

최은진 기자 ejch@kbs.co.kr

최은진 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.