2년여 전쯤, 라디오 경제 프로그램을 진행할 때다. 어느 퇴직자 부부에게 e-메일이 왔다. 재산세에 대한 우려였다. (진심이 느껴져 나름 정성껏 답장을 보내드린 기억이 있다.)

서울 용산구 서빙고동에 수십 년째 살고, 강남구 삼성동 등에 집이 2채 더 있는데, 보유세가 너무 올라 1년에 1천만 원이나 된다는 내용이었다. 열심히 일하고 자식 길렀는데, 국가가 자신들을 죄인 취급한다고 했다. 부부는 외식도 줄이고, 10년 된 자동차를 타고 있다고도 했다.

부부의 부동산을 모두 합치면 지금 시세로 4~50억 원은 된다. 그런데도 아파트를 팔지 않는다. 허리띠를 졸라맨다. 이유는 많겠지만 1) 더 오를 것이라는 기대감과, 특히 2) 보유세가 높지 않아 버틸만 하기 때문이라는 게 필자의 생각이다.

정부는 결국 재산세를 못 올렸다. 아니 안 올렸다. ‘재정개혁특별위원회’라는 낯선 기구에 맡기더니, 올 초 위원회의 보고서는 조용히 정부의 책상 서랍으로 들어갔다. (그 위원회는 대통령 직속 무슨 위원회의 산하 위원회였다. 뭔가 매우 중요한 결정을 위원회도 아닌 위원회의 위원회가 한다면 정부는 왜 존재하는가.)

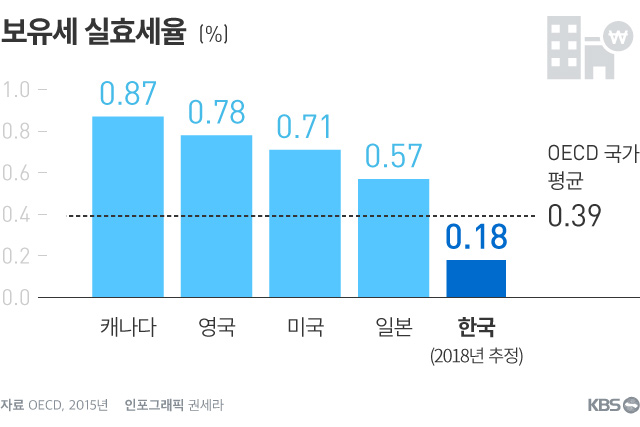

사람들은 보유세가 진짜 많이 오른 줄 안다. 재산세가 오르지 않은 것은 아니다. 집값이 수억 원씩 오른 가구는 올해 대부분 수십만 원씩 재산세가 올랐다. 공시가격이 올랐기 때문이다. 그래도 보유세 실효세율은 여전히 0.2%도 되지 않는다.

서울 아파트 중 시세 10억 원이 안 되는 주택은 공시 가격이 대부분 6억 원 미만이다. 6억 원 미만 주택은 한 해 재산세 인상률이 10%를 넘으면 안 된다. 그러니 집값은 1억 원 넘게 올랐어도 재산세는 고작 십여만 원 정도 오른 집도 상당수다

1년 새 10억 원 가까이 오른 ‘래미안 대치팰리스’ 84㎡는 360만 원에서 460만 원으로 재산세가 올랐다. 이제 그 집주인은 과연 20억 원을 훌쩍 넘긴 자신의 ‘대견한’ 아파트를 팔 것인가? 1백만 원 오른 재산세가 부담돼 10억 가까운 수익을 올린 아파트를 쉽게 팔 사람은 없을 것이다. 부동산 시장에서 강남 아파트의 매물(팔겠다는 사람)이 줄어드는 것은 당연한 일이다.

정부는 결국 “가진 것은 집 한 채인데, 은퇴 후 날아온 재산세 고지서에 비명!” “폭등한 재산세 고지서에 충격에 빠진 마.용.성(마포.용산.성동구)” 이라는 일부 언론의 주장에 두 손을 들었다.(재산세 인상으로 결국 이민자가 늘어났다는 기사도 본 적이 있다...)

그런데 강남 집값이 또 들썩인다. 정부는 민간택지의 ‘분양가 상한제’ 카드를 또 빼들었다. 분양가 상한제는 가격 제한카드다. 단기간 효과가 분명하지만, 반시장적인 정책이다. 정책이 반시장적이면 부작용이 속출한다.

이제 재건축 공급은 줄어들고, 여러 꼼수가 이어질 것이다.(40억 원이 넘는 ‘한남 더힐’은 민간 분양가 상한제를 피하기 위해 임대로 분양한 임대아파트였다~) 이 정책의 가장 단점은 ‘운’에 따라 혜택과 손해가 갈린다는 것이다.

불과 한 달 전 일반분양을 한 재건축 단지와 아직 분양을 시작하지 않은 재건축 단지의 수익이 크게 엇갈리게 된다. 그럼 지난달 분양한 단지는 선(善)하고 다음 달 분양하는 재건축 단지는 악(惡)한가? 분양가가 2~30%나 깎인 강남 아파트에 당첨된 주민의 수억 원 평가차익은 또 뭐라고 설명할 것인가. 이 정책은 과연 공정한가.

다시 이메일을 보낸 그 노부부 이야기로 돌아가자. 어느 나라든 부자동네가 있다. 그 집들은 부자들이 점유한다. 맨해튼의 천만 달러 주택에는 그만큼의 부를 가진 부자가 산다. 그렇게 1년 수천만 원의 보유세를 감당한다. 캘리포니아에서 시세 15억 원 정도 되는 주택을 갖고 있으면 연 1,700만 원 정도 보유세를 낸다. 그걸 당연하게 생각한다.

우리는 그런데 심지어 대출을 받아 부자 동네에 투자한다. 형편이 어려워도 팔지 않는다. 보유세가 낮기 때문이다. 정부가 (용감하게) 보유세 인상을 결정했다면 어땠을까? 보유세 실효세율을 점진적으로 어떻게 올릴지 구체적인 로드맵을 제시했다면 어떻게 됐을까? (2005년 노무현 정부는 2017년까지 부동산 실효세율을 1%까지 점진적으로 올린다고 밝혔었다)

그 법안이 통과됐다면, 이제 소득이 낮지만 20억 주택을 소유한 집 주인은 팔 생각을 하게 된다. 공급이 늘고, 가격 안정에 큰 도움이 된다. 하지만 하지 못했다. 그러다 강남 부동산시장이 다시 불안해졌다. 이제 남은 카드는 온갖 ‘땜빵 정책’뿐이다. ‘분양가상한제’ 카드는 그래서 비겁하다. 이 카드로 안되면? 심지어 ‘주택거래 허가제’ 이야기까지 나온다.

시중 부동자금이 1천조 원이 넘는다(이자 안 줘도 좋으니, 언제든 빼 쓸 수 있는 예금이 1천조 원이 넘는다는 뜻이다) 작은 신호에도 강남 부동산 시장이 들썩인다. 그런데 한국은행이 조만간 금리를 내릴 모양이다. 넘치는 돈이 가장 가고 싶어 하는 곳이 ‘강남 부동산’이다. 이를 어쩔 것인가.

시장경제에서 땅과 집을 점유하면 게임에 매우 유리해진다. 그래서 시장경제는 땅과 집의 소유를 간섭하고 또 규제한다.(심지어 이 소유권을 인정하지 말자는 사람들 때문에 지난 100여 년간 얼마나 많은 피를 흘렸는가)보유세는 그래서 정당하다.

강남 부동산 시장이 계속 불안해지면, 정부는 이제라도 보유세 카드를 빼 들 수 있을까? 용감하게? 진짜 그럴 수 있을까? 그런데...총선이 다가온다.

서울 용산구 서빙고동에 수십 년째 살고, 강남구 삼성동 등에 집이 2채 더 있는데, 보유세가 너무 올라 1년에 1천만 원이나 된다는 내용이었다. 열심히 일하고 자식 길렀는데, 국가가 자신들을 죄인 취급한다고 했다. 부부는 외식도 줄이고, 10년 된 자동차를 타고 있다고도 했다.

부부의 부동산을 모두 합치면 지금 시세로 4~50억 원은 된다. 그런데도 아파트를 팔지 않는다. 허리띠를 졸라맨다. 이유는 많겠지만 1) 더 오를 것이라는 기대감과, 특히 2) 보유세가 높지 않아 버틸만 하기 때문이라는 게 필자의 생각이다.

정부는 결국 재산세를 못 올렸다. 아니 안 올렸다. ‘재정개혁특별위원회’라는 낯선 기구에 맡기더니, 올 초 위원회의 보고서는 조용히 정부의 책상 서랍으로 들어갔다. (그 위원회는 대통령 직속 무슨 위원회의 산하 위원회였다. 뭔가 매우 중요한 결정을 위원회도 아닌 위원회의 위원회가 한다면 정부는 왜 존재하는가.)

사람들은 보유세가 진짜 많이 오른 줄 안다. 재산세가 오르지 않은 것은 아니다. 집값이 수억 원씩 오른 가구는 올해 대부분 수십만 원씩 재산세가 올랐다. 공시가격이 올랐기 때문이다. 그래도 보유세 실효세율은 여전히 0.2%도 되지 않는다.

서울 아파트 중 시세 10억 원이 안 되는 주택은 공시 가격이 대부분 6억 원 미만이다. 6억 원 미만 주택은 한 해 재산세 인상률이 10%를 넘으면 안 된다. 그러니 집값은 1억 원 넘게 올랐어도 재산세는 고작 십여만 원 정도 오른 집도 상당수다

1년 새 10억 원 가까이 오른 ‘래미안 대치팰리스’ 84㎡는 360만 원에서 460만 원으로 재산세가 올랐다. 이제 그 집주인은 과연 20억 원을 훌쩍 넘긴 자신의 ‘대견한’ 아파트를 팔 것인가? 1백만 원 오른 재산세가 부담돼 10억 가까운 수익을 올린 아파트를 쉽게 팔 사람은 없을 것이다. 부동산 시장에서 강남 아파트의 매물(팔겠다는 사람)이 줄어드는 것은 당연한 일이다.

정부는 결국 “가진 것은 집 한 채인데, 은퇴 후 날아온 재산세 고지서에 비명!” “폭등한 재산세 고지서에 충격에 빠진 마.용.성(마포.용산.성동구)” 이라는 일부 언론의 주장에 두 손을 들었다.(재산세 인상으로 결국 이민자가 늘어났다는 기사도 본 적이 있다...)

그런데 강남 집값이 또 들썩인다. 정부는 민간택지의 ‘분양가 상한제’ 카드를 또 빼들었다. 분양가 상한제는 가격 제한카드다. 단기간 효과가 분명하지만, 반시장적인 정책이다. 정책이 반시장적이면 부작용이 속출한다.

이제 재건축 공급은 줄어들고, 여러 꼼수가 이어질 것이다.(40억 원이 넘는 ‘한남 더힐’은 민간 분양가 상한제를 피하기 위해 임대로 분양한 임대아파트였다~) 이 정책의 가장 단점은 ‘운’에 따라 혜택과 손해가 갈린다는 것이다.

불과 한 달 전 일반분양을 한 재건축 단지와 아직 분양을 시작하지 않은 재건축 단지의 수익이 크게 엇갈리게 된다. 그럼 지난달 분양한 단지는 선(善)하고 다음 달 분양하는 재건축 단지는 악(惡)한가? 분양가가 2~30%나 깎인 강남 아파트에 당첨된 주민의 수억 원 평가차익은 또 뭐라고 설명할 것인가. 이 정책은 과연 공정한가.

다시 이메일을 보낸 그 노부부 이야기로 돌아가자. 어느 나라든 부자동네가 있다. 그 집들은 부자들이 점유한다. 맨해튼의 천만 달러 주택에는 그만큼의 부를 가진 부자가 산다. 그렇게 1년 수천만 원의 보유세를 감당한다. 캘리포니아에서 시세 15억 원 정도 되는 주택을 갖고 있으면 연 1,700만 원 정도 보유세를 낸다. 그걸 당연하게 생각한다.

우리는 그런데 심지어 대출을 받아 부자 동네에 투자한다. 형편이 어려워도 팔지 않는다. 보유세가 낮기 때문이다. 정부가 (용감하게) 보유세 인상을 결정했다면 어땠을까? 보유세 실효세율을 점진적으로 어떻게 올릴지 구체적인 로드맵을 제시했다면 어떻게 됐을까? (2005년 노무현 정부는 2017년까지 부동산 실효세율을 1%까지 점진적으로 올린다고 밝혔었다)

그 법안이 통과됐다면, 이제 소득이 낮지만 20억 주택을 소유한 집 주인은 팔 생각을 하게 된다. 공급이 늘고, 가격 안정에 큰 도움이 된다. 하지만 하지 못했다. 그러다 강남 부동산시장이 다시 불안해졌다. 이제 남은 카드는 온갖 ‘땜빵 정책’뿐이다. ‘분양가상한제’ 카드는 그래서 비겁하다. 이 카드로 안되면? 심지어 ‘주택거래 허가제’ 이야기까지 나온다.

시중 부동자금이 1천조 원이 넘는다(이자 안 줘도 좋으니, 언제든 빼 쓸 수 있는 예금이 1천조 원이 넘는다는 뜻이다) 작은 신호에도 강남 부동산 시장이 들썩인다. 그런데 한국은행이 조만간 금리를 내릴 모양이다. 넘치는 돈이 가장 가고 싶어 하는 곳이 ‘강남 부동산’이다. 이를 어쩔 것인가.

시장경제에서 땅과 집을 점유하면 게임에 매우 유리해진다. 그래서 시장경제는 땅과 집의 소유를 간섭하고 또 규제한다.(심지어 이 소유권을 인정하지 말자는 사람들 때문에 지난 100여 년간 얼마나 많은 피를 흘렸는가)보유세는 그래서 정당하다.

강남 부동산 시장이 계속 불안해지면, 정부는 이제라도 보유세 카드를 빼 들 수 있을까? 용감하게? 진짜 그럴 수 있을까? 그런데...총선이 다가온다.

#참고 1

선진국과 비교해서 보유세(재산세+종부세)율은 분명하게 낮다. 그런데 GDP 대비 보유세는 우리가 거의 선진국만큼 낸다. 보유세가 전체 세수에서 차지하는 비중이 선진국만큼 높은 이유도 이 때문이다.

이는 우리가 생산해내는 부가가치(GDP)에서 부동산 자산 비율이 선진국보다 턱없이 높기 때문이다. 이는 우리 국민의 돈이 부동산에 지나치게 많이 잠겨있음을 의미한다.

#참고 2

그런데 거래세(취·등록세)는 높다. 거의 미국 수준으로 높다. 여기에 양도세를 포함할 경우 부동산을 거래할 때 들어가는 비용은 매우 높다(양도세는 소득세지만, 사실상 부동산을 거래할 때 내는 거래세처럼 느껴진다) 이렇게 집을 갖고 소유할 때는 부담이 적고, 집을 거래할 때는 부담이 높으니, 소유가 유리할까, 파는 게 유리할까.

선진국과 비교해서 보유세(재산세+종부세)율은 분명하게 낮다. 그런데 GDP 대비 보유세는 우리가 거의 선진국만큼 낸다. 보유세가 전체 세수에서 차지하는 비중이 선진국만큼 높은 이유도 이 때문이다.

이는 우리가 생산해내는 부가가치(GDP)에서 부동산 자산 비율이 선진국보다 턱없이 높기 때문이다. 이는 우리 국민의 돈이 부동산에 지나치게 많이 잠겨있음을 의미한다.

#참고 2

그런데 거래세(취·등록세)는 높다. 거의 미국 수준으로 높다. 여기에 양도세를 포함할 경우 부동산을 거래할 때 들어가는 비용은 매우 높다(양도세는 소득세지만, 사실상 부동산을 거래할 때 내는 거래세처럼 느껴진다) 이렇게 집을 갖고 소유할 때는 부담이 적고, 집을 거래할 때는 부담이 높으니, 소유가 유리할까, 파는 게 유리할까.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘분양가 상한제는 비겁하다’

-

- 입력 2019-08-20 15:50:12

2년여 전쯤, 라디오 경제 프로그램을 진행할 때다. 어느 퇴직자 부부에게 e-메일이 왔다. 재산세에 대한 우려였다. (진심이 느껴져 나름 정성껏 답장을 보내드린 기억이 있다.)

서울 용산구 서빙고동에 수십 년째 살고, 강남구 삼성동 등에 집이 2채 더 있는데, 보유세가 너무 올라 1년에 1천만 원이나 된다는 내용이었다. 열심히 일하고 자식 길렀는데, 국가가 자신들을 죄인 취급한다고 했다. 부부는 외식도 줄이고, 10년 된 자동차를 타고 있다고도 했다.

부부의 부동산을 모두 합치면 지금 시세로 4~50억 원은 된다. 그런데도 아파트를 팔지 않는다. 허리띠를 졸라맨다. 이유는 많겠지만 1) 더 오를 것이라는 기대감과, 특히 2) 보유세가 높지 않아 버틸만 하기 때문이라는 게 필자의 생각이다.

정부는 결국 재산세를 못 올렸다. 아니 안 올렸다. ‘재정개혁특별위원회’라는 낯선 기구에 맡기더니, 올 초 위원회의 보고서는 조용히 정부의 책상 서랍으로 들어갔다. (그 위원회는 대통령 직속 무슨 위원회의 산하 위원회였다. 뭔가 매우 중요한 결정을 위원회도 아닌 위원회의 위원회가 한다면 정부는 왜 존재하는가.)

사람들은 보유세가 진짜 많이 오른 줄 안다. 재산세가 오르지 않은 것은 아니다. 집값이 수억 원씩 오른 가구는 올해 대부분 수십만 원씩 재산세가 올랐다. 공시가격이 올랐기 때문이다. 그래도 보유세 실효세율은 여전히 0.2%도 되지 않는다.

서울 아파트 중 시세 10억 원이 안 되는 주택은 공시 가격이 대부분 6억 원 미만이다. 6억 원 미만 주택은 한 해 재산세 인상률이 10%를 넘으면 안 된다. 그러니 집값은 1억 원 넘게 올랐어도 재산세는 고작 십여만 원 정도 오른 집도 상당수다

1년 새 10억 원 가까이 오른 ‘래미안 대치팰리스’ 84㎡는 360만 원에서 460만 원으로 재산세가 올랐다. 이제 그 집주인은 과연 20억 원을 훌쩍 넘긴 자신의 ‘대견한’ 아파트를 팔 것인가? 1백만 원 오른 재산세가 부담돼 10억 가까운 수익을 올린 아파트를 쉽게 팔 사람은 없을 것이다. 부동산 시장에서 강남 아파트의 매물(팔겠다는 사람)이 줄어드는 것은 당연한 일이다.

정부는 결국 “가진 것은 집 한 채인데, 은퇴 후 날아온 재산세 고지서에 비명!” “폭등한 재산세 고지서에 충격에 빠진 마.용.성(마포.용산.성동구)” 이라는 일부 언론의 주장에 두 손을 들었다.(재산세 인상으로 결국 이민자가 늘어났다는 기사도 본 적이 있다...)

그런데 강남 집값이 또 들썩인다. 정부는 민간택지의 ‘분양가 상한제’ 카드를 또 빼들었다. 분양가 상한제는 가격 제한카드다. 단기간 효과가 분명하지만, 반시장적인 정책이다. 정책이 반시장적이면 부작용이 속출한다.

이제 재건축 공급은 줄어들고, 여러 꼼수가 이어질 것이다.(40억 원이 넘는 ‘한남 더힐’은 민간 분양가 상한제를 피하기 위해 임대로 분양한 임대아파트였다~) 이 정책의 가장 단점은 ‘운’에 따라 혜택과 손해가 갈린다는 것이다.

불과 한 달 전 일반분양을 한 재건축 단지와 아직 분양을 시작하지 않은 재건축 단지의 수익이 크게 엇갈리게 된다. 그럼 지난달 분양한 단지는 선(善)하고 다음 달 분양하는 재건축 단지는 악(惡)한가? 분양가가 2~30%나 깎인 강남 아파트에 당첨된 주민의 수억 원 평가차익은 또 뭐라고 설명할 것인가. 이 정책은 과연 공정한가.

다시 이메일을 보낸 그 노부부 이야기로 돌아가자. 어느 나라든 부자동네가 있다. 그 집들은 부자들이 점유한다. 맨해튼의 천만 달러 주택에는 그만큼의 부를 가진 부자가 산다. 그렇게 1년 수천만 원의 보유세를 감당한다. 캘리포니아에서 시세 15억 원 정도 되는 주택을 갖고 있으면 연 1,700만 원 정도 보유세를 낸다. 그걸 당연하게 생각한다.

우리는 그런데 심지어 대출을 받아 부자 동네에 투자한다. 형편이 어려워도 팔지 않는다. 보유세가 낮기 때문이다. 정부가 (용감하게) 보유세 인상을 결정했다면 어땠을까? 보유세 실효세율을 점진적으로 어떻게 올릴지 구체적인 로드맵을 제시했다면 어떻게 됐을까? (2005년 노무현 정부는 2017년까지 부동산 실효세율을 1%까지 점진적으로 올린다고 밝혔었다)

그 법안이 통과됐다면, 이제 소득이 낮지만 20억 주택을 소유한 집 주인은 팔 생각을 하게 된다. 공급이 늘고, 가격 안정에 큰 도움이 된다. 하지만 하지 못했다. 그러다 강남 부동산시장이 다시 불안해졌다. 이제 남은 카드는 온갖 ‘땜빵 정책’뿐이다. ‘분양가상한제’ 카드는 그래서 비겁하다. 이 카드로 안되면? 심지어 ‘주택거래 허가제’ 이야기까지 나온다.

시중 부동자금이 1천조 원이 넘는다(이자 안 줘도 좋으니, 언제든 빼 쓸 수 있는 예금이 1천조 원이 넘는다는 뜻이다) 작은 신호에도 강남 부동산 시장이 들썩인다. 그런데 한국은행이 조만간 금리를 내릴 모양이다. 넘치는 돈이 가장 가고 싶어 하는 곳이 ‘강남 부동산’이다. 이를 어쩔 것인가.

시장경제에서 땅과 집을 점유하면 게임에 매우 유리해진다. 그래서 시장경제는 땅과 집의 소유를 간섭하고 또 규제한다.(심지어 이 소유권을 인정하지 말자는 사람들 때문에 지난 100여 년간 얼마나 많은 피를 흘렸는가)보유세는 그래서 정당하다.

강남 부동산 시장이 계속 불안해지면, 정부는 이제라도 보유세 카드를 빼 들 수 있을까? 용감하게? 진짜 그럴 수 있을까? 그런데...총선이 다가온다.

서울 용산구 서빙고동에 수십 년째 살고, 강남구 삼성동 등에 집이 2채 더 있는데, 보유세가 너무 올라 1년에 1천만 원이나 된다는 내용이었다. 열심히 일하고 자식 길렀는데, 국가가 자신들을 죄인 취급한다고 했다. 부부는 외식도 줄이고, 10년 된 자동차를 타고 있다고도 했다.

부부의 부동산을 모두 합치면 지금 시세로 4~50억 원은 된다. 그런데도 아파트를 팔지 않는다. 허리띠를 졸라맨다. 이유는 많겠지만 1) 더 오를 것이라는 기대감과, 특히 2) 보유세가 높지 않아 버틸만 하기 때문이라는 게 필자의 생각이다.

정부는 결국 재산세를 못 올렸다. 아니 안 올렸다. ‘재정개혁특별위원회’라는 낯선 기구에 맡기더니, 올 초 위원회의 보고서는 조용히 정부의 책상 서랍으로 들어갔다. (그 위원회는 대통령 직속 무슨 위원회의 산하 위원회였다. 뭔가 매우 중요한 결정을 위원회도 아닌 위원회의 위원회가 한다면 정부는 왜 존재하는가.)

사람들은 보유세가 진짜 많이 오른 줄 안다. 재산세가 오르지 않은 것은 아니다. 집값이 수억 원씩 오른 가구는 올해 대부분 수십만 원씩 재산세가 올랐다. 공시가격이 올랐기 때문이다. 그래도 보유세 실효세율은 여전히 0.2%도 되지 않는다.

서울 아파트 중 시세 10억 원이 안 되는 주택은 공시 가격이 대부분 6억 원 미만이다. 6억 원 미만 주택은 한 해 재산세 인상률이 10%를 넘으면 안 된다. 그러니 집값은 1억 원 넘게 올랐어도 재산세는 고작 십여만 원 정도 오른 집도 상당수다

1년 새 10억 원 가까이 오른 ‘래미안 대치팰리스’ 84㎡는 360만 원에서 460만 원으로 재산세가 올랐다. 이제 그 집주인은 과연 20억 원을 훌쩍 넘긴 자신의 ‘대견한’ 아파트를 팔 것인가? 1백만 원 오른 재산세가 부담돼 10억 가까운 수익을 올린 아파트를 쉽게 팔 사람은 없을 것이다. 부동산 시장에서 강남 아파트의 매물(팔겠다는 사람)이 줄어드는 것은 당연한 일이다.

정부는 결국 “가진 것은 집 한 채인데, 은퇴 후 날아온 재산세 고지서에 비명!” “폭등한 재산세 고지서에 충격에 빠진 마.용.성(마포.용산.성동구)” 이라는 일부 언론의 주장에 두 손을 들었다.(재산세 인상으로 결국 이민자가 늘어났다는 기사도 본 적이 있다...)

그런데 강남 집값이 또 들썩인다. 정부는 민간택지의 ‘분양가 상한제’ 카드를 또 빼들었다. 분양가 상한제는 가격 제한카드다. 단기간 효과가 분명하지만, 반시장적인 정책이다. 정책이 반시장적이면 부작용이 속출한다.

이제 재건축 공급은 줄어들고, 여러 꼼수가 이어질 것이다.(40억 원이 넘는 ‘한남 더힐’은 민간 분양가 상한제를 피하기 위해 임대로 분양한 임대아파트였다~) 이 정책의 가장 단점은 ‘운’에 따라 혜택과 손해가 갈린다는 것이다.

불과 한 달 전 일반분양을 한 재건축 단지와 아직 분양을 시작하지 않은 재건축 단지의 수익이 크게 엇갈리게 된다. 그럼 지난달 분양한 단지는 선(善)하고 다음 달 분양하는 재건축 단지는 악(惡)한가? 분양가가 2~30%나 깎인 강남 아파트에 당첨된 주민의 수억 원 평가차익은 또 뭐라고 설명할 것인가. 이 정책은 과연 공정한가.

다시 이메일을 보낸 그 노부부 이야기로 돌아가자. 어느 나라든 부자동네가 있다. 그 집들은 부자들이 점유한다. 맨해튼의 천만 달러 주택에는 그만큼의 부를 가진 부자가 산다. 그렇게 1년 수천만 원의 보유세를 감당한다. 캘리포니아에서 시세 15억 원 정도 되는 주택을 갖고 있으면 연 1,700만 원 정도 보유세를 낸다. 그걸 당연하게 생각한다.

우리는 그런데 심지어 대출을 받아 부자 동네에 투자한다. 형편이 어려워도 팔지 않는다. 보유세가 낮기 때문이다. 정부가 (용감하게) 보유세 인상을 결정했다면 어땠을까? 보유세 실효세율을 점진적으로 어떻게 올릴지 구체적인 로드맵을 제시했다면 어떻게 됐을까? (2005년 노무현 정부는 2017년까지 부동산 실효세율을 1%까지 점진적으로 올린다고 밝혔었다)

그 법안이 통과됐다면, 이제 소득이 낮지만 20억 주택을 소유한 집 주인은 팔 생각을 하게 된다. 공급이 늘고, 가격 안정에 큰 도움이 된다. 하지만 하지 못했다. 그러다 강남 부동산시장이 다시 불안해졌다. 이제 남은 카드는 온갖 ‘땜빵 정책’뿐이다. ‘분양가상한제’ 카드는 그래서 비겁하다. 이 카드로 안되면? 심지어 ‘주택거래 허가제’ 이야기까지 나온다.

시중 부동자금이 1천조 원이 넘는다(이자 안 줘도 좋으니, 언제든 빼 쓸 수 있는 예금이 1천조 원이 넘는다는 뜻이다) 작은 신호에도 강남 부동산 시장이 들썩인다. 그런데 한국은행이 조만간 금리를 내릴 모양이다. 넘치는 돈이 가장 가고 싶어 하는 곳이 ‘강남 부동산’이다. 이를 어쩔 것인가.

시장경제에서 땅과 집을 점유하면 게임에 매우 유리해진다. 그래서 시장경제는 땅과 집의 소유를 간섭하고 또 규제한다.(심지어 이 소유권을 인정하지 말자는 사람들 때문에 지난 100여 년간 얼마나 많은 피를 흘렸는가)보유세는 그래서 정당하다.

강남 부동산 시장이 계속 불안해지면, 정부는 이제라도 보유세 카드를 빼 들 수 있을까? 용감하게? 진짜 그럴 수 있을까? 그런데...총선이 다가온다.

#참고 1

선진국과 비교해서 보유세(재산세+종부세)율은 분명하게 낮다. 그런데 GDP 대비 보유세는 우리가 거의 선진국만큼 낸다. 보유세가 전체 세수에서 차지하는 비중이 선진국만큼 높은 이유도 이 때문이다.

이는 우리가 생산해내는 부가가치(GDP)에서 부동산 자산 비율이 선진국보다 턱없이 높기 때문이다. 이는 우리 국민의 돈이 부동산에 지나치게 많이 잠겨있음을 의미한다.

#참고 2

그런데 거래세(취·등록세)는 높다. 거의 미국 수준으로 높다. 여기에 양도세를 포함할 경우 부동산을 거래할 때 들어가는 비용은 매우 높다(양도세는 소득세지만, 사실상 부동산을 거래할 때 내는 거래세처럼 느껴진다) 이렇게 집을 갖고 소유할 때는 부담이 적고, 집을 거래할 때는 부담이 높으니, 소유가 유리할까, 파는 게 유리할까.

선진국과 비교해서 보유세(재산세+종부세)율은 분명하게 낮다. 그런데 GDP 대비 보유세는 우리가 거의 선진국만큼 낸다. 보유세가 전체 세수에서 차지하는 비중이 선진국만큼 높은 이유도 이 때문이다.

이는 우리가 생산해내는 부가가치(GDP)에서 부동산 자산 비율이 선진국보다 턱없이 높기 때문이다. 이는 우리 국민의 돈이 부동산에 지나치게 많이 잠겨있음을 의미한다.

#참고 2

그런데 거래세(취·등록세)는 높다. 거의 미국 수준으로 높다. 여기에 양도세를 포함할 경우 부동산을 거래할 때 들어가는 비용은 매우 높다(양도세는 소득세지만, 사실상 부동산을 거래할 때 내는 거래세처럼 느껴진다) 이렇게 집을 갖고 소유할 때는 부담이 적고, 집을 거래할 때는 부담이 높으니, 소유가 유리할까, 파는 게 유리할까.

-

-

김원장 기자 kim9@kbs.co.kr

김원장 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.