[경제 인사이드] ‘연말정산 중간점검’ 확인해야 할 것은?

입력 2019.09.16 (18:15)

수정 2019.09.16 (18:48)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[날씨] 맑고 큰 일교차…주 후반 선선해져](https://news.kbs.co.kr/data/news/2019/09/16/4283617_100.jpg)

[앵커]

한 해가 끝나갈 때쯤 급하게 연말정산 챙기시죠.

그러다 13월의 보너스가 13월의 폭탄이 되는 경우가 있는데요.

미리미리 챙기고 대비해야, 돈이 되어 돌아옵니다.

오늘은 연말정산 중간점검 해보는 시간 갖겠습니다.

행복자산관리연구소 김현우 소장 나왔습니다.

일단 올해 내가 얼마나 썼는지부터 확인해야겠죠?

[답변]

네, 그렇습니다.

중요한 건 25%인데요.

총소득의 25%를 넘게 써야 신용카드는 사용 금액의 15%, 체크카드와 현금영수증은 30%를 소득공제 받을 수 있습니다.

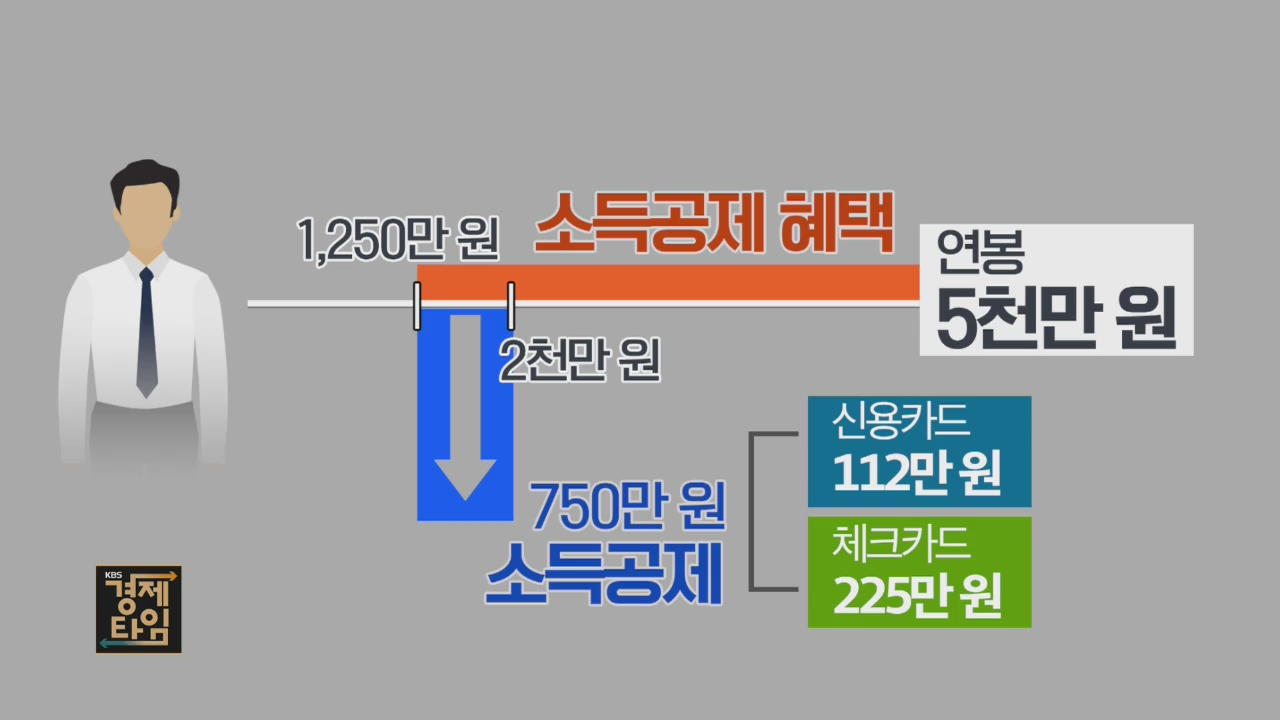

예를 들어서, 연봉이 5천만 원이라면, 5천만 원의 25%인 1,250만 원을 사용하지 못했다면 소득공제 혜택을 받을 수 없고요.

만약 총 2천만 원을 썼다면 초과한 나머지 750만 원에 대해 소득공제를 받을 수 있는데요.

다시 말해, 25%를 쓰기 전까진 아무런 소득공제 혜택이 없으니 무엇을 쓰든 상관없습니다.

그러니 올 1월부터 현재까지의 쓴 금액을 확인해보시는 게 우선입니다.

[앵커]

점검해봤더니 25% 이상 쓴 분도 있고, 아무리 써도 25%는 안 넘을 것 같다는 분이 있을 텐데 각각 어떻게 해야 하나요?

[답변]

일단 25%를 초과해서 쓰신 분들은 체크카드나 현금을 쓰고 현금 영수증을 발급받는 게 유리합니다.

소득공제율이 신용카드의 2배이기 때문인데요.

앞서 예처럼 연봉 5천만 원일 때 총 2,000만 원을 썼을 때, 25%를 초과한 750만 원을 기준으로 신용카드는 15%인 112만 원을 공제받을 수 있고요.

체크카드는 30%인 225만 원을 소득에서 공제받을 수 있습니다.

25%를 초과해서 쓰지 못한 분들은 어차피 소득공제 혜택은 전혀 없으니 무엇을 쓰는 상관 없는데요.

이 경우 차라리 신용카드를 쓰시는 게 신용카드 자체에서 주어지는 할인 혜택이나, 포인트 혜택을 받는 게 때문에 더 유리할 수 있습니다.

[앵커]

그런데 무한대로 공제를 받을 수 있는 건 아니잖아요?

[답변]

아까 25%를 초과해서 쓰는 금액에 대해 15%, 30%가 공제된다고 했는데요.

이렇게 공제되는 최대 금액은 신용카드, 체크카드, 현금영수증을 합해 연간 3백만 원까지만 공제가 됩니다.

그러니 이 세 가지로는 그 이상은 아무리 많이 써도 혜택은 없습니다.

그러나 이 300만 원을 넘게 쓰더라도 추가로 인정을 해주는 항목들이 있는데요.

전통시장이나 제로페이를 이용하면 별도로 100만 원을 더 인정해 줍니다.

이땐 구매금액의 40%를 공제해줍니다.

버스나 지하철 같은 대중교통이나 기차, 고속버스 이용금액에 대해서도 마찬가지로 40% 공제, 100만 원의 한도가 추가되고요.

도서를 구매하거나, 공연, 박물관, 미술관 관람 시에도 별도 100만 원 한도로 이용금액의 30%를 공제해줍니다.

합치면 최대 600만 원의 공제가 가능합니다.

[앵커]

도서, 공연, 박물관, 미술관 소득공제도 되는 게 있고 안 되는 게 있던데, 확실히 알려주시죠.

[답변]

먼저 이 경우 총급여 7천만 원 이하인 경우에만 공제해줍니다.

도서의 경우 모든 책을 다 해주는 건 아닙니다.

신문이나 잡지 같은 연속간행물은 제외되고요.

또 요새는 대형 서점에서 책도 팔지만, 문구류나 음식을 팔기도 하죠.

그런 곳에서 샀다고 해서 모두 도서로 인식하고 공제해주는 건 아니고요.

해당하지 않는 것들은 자동으로 걸러지게 됩니다.

또 녹화 영상을 틀어주는 영화관람도 공연관람에는 해당하지 않습니다.

[앵커]

신용카드 소득공제 안 되는 항목도 잘 확인해야 하죠?

[답변]

네, 그렇습니다.

기본적으로 다른 공제 혜택이 있는 항목은 신용카드와 중복공제가 안 됩니다.

예를 들어 보험료 같은 경우엔 보험료 공제가 따로 되기 때문에 신용카드로 내더라도 신용카드 사용액에선 빠지게 됩니다.

또, 통신비와 같은 공과금도 소득공제가 되지 않습니다.

다만 요즘에 휴대전화 소액결제 많이 하시잖아요.

이런 소액결제 부분이나 기기할부금, 유심비용 등은 통신사에서 현금으로 냈으면 현금영수증을 끊어주고 신용카드로 통신요금을 내면 신용카드사에 해당 내역을 알려줘서 이 부분만큼은 공제를 받을 수 있게 자동으로 걸러줍니다.

단, 기프티콘이나 모바일 상품권 같은 경우는 그걸 사용한 사람이 공제를 받을 수 있고, 산 사람이나 선물을 한 사람은 공제를 받을 수 없습니다.

반대로 중복으로 공제되는 것들도 일부 있는데요,

의료비와 미취학 아동이 쓴 학원비, 교복구매비는 중복공제가 됩니다.

참고하실 부분은, 근로자인 기간에 쓴 금액만 공제받는다는 점입니다.

올해 취업한 사회초년생의 경우 취업 전에 쓴 금액은 인정이 안 되고요.

마찬가지로 올해 퇴직하신 분들 역시 퇴사 일자까지만 쓴 금액만 공제됩니다.

[앵커]

연말정산 할 때, 영수증 어디 갔지? 이런 말 참 많이 하거든요.

버리지 말고 꼭 챙겨둬야 하는 영수증, 어떤 게 있을까요?

[답변]

신용카드나 체크카드를 쓰면 웬만한 건 연말정산 간소화 서비스에서 자동으로 집계되기 때문에 문제가 없는데요.

반드시 영수증을 별도로 제출해야 하는 것들이 있습니다.

콘택트렌즈나 안경도 시력교정용임을 확인하면 의료비로 공제받을 수 있으니 시력교정용 확인 영수증 챙기시고요.

교복, 체육복 구매비도 50만 원까지 교육비로 공제할 수 있는데요.

이 역시 영수증을 따로 챙겨야 인정됩니다.

또, 월세 세액공제 받을 분들은 임대차 계약서 주소지와 등본상의 주소가 일치하는지 확인하시고요.

반드시 계약서상에 명시된 임대인 이름으로 송금을 하셔야 한다는 점 기억하시길 바랍니다.

[앵커]

이번에 달라진 세법, 꼭 알아둬야 하는 것들 뭐가 있을까요?

[답변]

내년부터는 '만 50세 이상 가입자'에 대해 연금저축 세액공제 한도를 늘렸습니다.

원래 연금저축은 연간 400만 원까지만 세액공제를 해주는데요.

내년부터 3년간 50세 이상은 이 한도가 600만 원으로 늘어납니다.

연봉 6,000만 원을 받는 분이 매년 400만 원을 넣던 연금저축에 추가로 200만 원을 넣는다면, 돌려받는 세금이 국세 기준 48만 원에서 72만 원으로 늘어납니다.

한 해가 끝나갈 때쯤 급하게 연말정산 챙기시죠.

그러다 13월의 보너스가 13월의 폭탄이 되는 경우가 있는데요.

미리미리 챙기고 대비해야, 돈이 되어 돌아옵니다.

오늘은 연말정산 중간점검 해보는 시간 갖겠습니다.

행복자산관리연구소 김현우 소장 나왔습니다.

일단 올해 내가 얼마나 썼는지부터 확인해야겠죠?

[답변]

네, 그렇습니다.

중요한 건 25%인데요.

총소득의 25%를 넘게 써야 신용카드는 사용 금액의 15%, 체크카드와 현금영수증은 30%를 소득공제 받을 수 있습니다.

예를 들어서, 연봉이 5천만 원이라면, 5천만 원의 25%인 1,250만 원을 사용하지 못했다면 소득공제 혜택을 받을 수 없고요.

만약 총 2천만 원을 썼다면 초과한 나머지 750만 원에 대해 소득공제를 받을 수 있는데요.

다시 말해, 25%를 쓰기 전까진 아무런 소득공제 혜택이 없으니 무엇을 쓰든 상관없습니다.

그러니 올 1월부터 현재까지의 쓴 금액을 확인해보시는 게 우선입니다.

[앵커]

점검해봤더니 25% 이상 쓴 분도 있고, 아무리 써도 25%는 안 넘을 것 같다는 분이 있을 텐데 각각 어떻게 해야 하나요?

[답변]

일단 25%를 초과해서 쓰신 분들은 체크카드나 현금을 쓰고 현금 영수증을 발급받는 게 유리합니다.

소득공제율이 신용카드의 2배이기 때문인데요.

앞서 예처럼 연봉 5천만 원일 때 총 2,000만 원을 썼을 때, 25%를 초과한 750만 원을 기준으로 신용카드는 15%인 112만 원을 공제받을 수 있고요.

체크카드는 30%인 225만 원을 소득에서 공제받을 수 있습니다.

25%를 초과해서 쓰지 못한 분들은 어차피 소득공제 혜택은 전혀 없으니 무엇을 쓰는 상관 없는데요.

이 경우 차라리 신용카드를 쓰시는 게 신용카드 자체에서 주어지는 할인 혜택이나, 포인트 혜택을 받는 게 때문에 더 유리할 수 있습니다.

[앵커]

그런데 무한대로 공제를 받을 수 있는 건 아니잖아요?

[답변]

아까 25%를 초과해서 쓰는 금액에 대해 15%, 30%가 공제된다고 했는데요.

이렇게 공제되는 최대 금액은 신용카드, 체크카드, 현금영수증을 합해 연간 3백만 원까지만 공제가 됩니다.

그러니 이 세 가지로는 그 이상은 아무리 많이 써도 혜택은 없습니다.

그러나 이 300만 원을 넘게 쓰더라도 추가로 인정을 해주는 항목들이 있는데요.

전통시장이나 제로페이를 이용하면 별도로 100만 원을 더 인정해 줍니다.

이땐 구매금액의 40%를 공제해줍니다.

버스나 지하철 같은 대중교통이나 기차, 고속버스 이용금액에 대해서도 마찬가지로 40% 공제, 100만 원의 한도가 추가되고요.

도서를 구매하거나, 공연, 박물관, 미술관 관람 시에도 별도 100만 원 한도로 이용금액의 30%를 공제해줍니다.

합치면 최대 600만 원의 공제가 가능합니다.

[앵커]

도서, 공연, 박물관, 미술관 소득공제도 되는 게 있고 안 되는 게 있던데, 확실히 알려주시죠.

[답변]

먼저 이 경우 총급여 7천만 원 이하인 경우에만 공제해줍니다.

도서의 경우 모든 책을 다 해주는 건 아닙니다.

신문이나 잡지 같은 연속간행물은 제외되고요.

또 요새는 대형 서점에서 책도 팔지만, 문구류나 음식을 팔기도 하죠.

그런 곳에서 샀다고 해서 모두 도서로 인식하고 공제해주는 건 아니고요.

해당하지 않는 것들은 자동으로 걸러지게 됩니다.

또 녹화 영상을 틀어주는 영화관람도 공연관람에는 해당하지 않습니다.

[앵커]

신용카드 소득공제 안 되는 항목도 잘 확인해야 하죠?

[답변]

네, 그렇습니다.

기본적으로 다른 공제 혜택이 있는 항목은 신용카드와 중복공제가 안 됩니다.

예를 들어 보험료 같은 경우엔 보험료 공제가 따로 되기 때문에 신용카드로 내더라도 신용카드 사용액에선 빠지게 됩니다.

또, 통신비와 같은 공과금도 소득공제가 되지 않습니다.

다만 요즘에 휴대전화 소액결제 많이 하시잖아요.

이런 소액결제 부분이나 기기할부금, 유심비용 등은 통신사에서 현금으로 냈으면 현금영수증을 끊어주고 신용카드로 통신요금을 내면 신용카드사에 해당 내역을 알려줘서 이 부분만큼은 공제를 받을 수 있게 자동으로 걸러줍니다.

단, 기프티콘이나 모바일 상품권 같은 경우는 그걸 사용한 사람이 공제를 받을 수 있고, 산 사람이나 선물을 한 사람은 공제를 받을 수 없습니다.

반대로 중복으로 공제되는 것들도 일부 있는데요,

의료비와 미취학 아동이 쓴 학원비, 교복구매비는 중복공제가 됩니다.

참고하실 부분은, 근로자인 기간에 쓴 금액만 공제받는다는 점입니다.

올해 취업한 사회초년생의 경우 취업 전에 쓴 금액은 인정이 안 되고요.

마찬가지로 올해 퇴직하신 분들 역시 퇴사 일자까지만 쓴 금액만 공제됩니다.

[앵커]

연말정산 할 때, 영수증 어디 갔지? 이런 말 참 많이 하거든요.

버리지 말고 꼭 챙겨둬야 하는 영수증, 어떤 게 있을까요?

[답변]

신용카드나 체크카드를 쓰면 웬만한 건 연말정산 간소화 서비스에서 자동으로 집계되기 때문에 문제가 없는데요.

반드시 영수증을 별도로 제출해야 하는 것들이 있습니다.

콘택트렌즈나 안경도 시력교정용임을 확인하면 의료비로 공제받을 수 있으니 시력교정용 확인 영수증 챙기시고요.

교복, 체육복 구매비도 50만 원까지 교육비로 공제할 수 있는데요.

이 역시 영수증을 따로 챙겨야 인정됩니다.

또, 월세 세액공제 받을 분들은 임대차 계약서 주소지와 등본상의 주소가 일치하는지 확인하시고요.

반드시 계약서상에 명시된 임대인 이름으로 송금을 하셔야 한다는 점 기억하시길 바랍니다.

[앵커]

이번에 달라진 세법, 꼭 알아둬야 하는 것들 뭐가 있을까요?

[답변]

내년부터는 '만 50세 이상 가입자'에 대해 연금저축 세액공제 한도를 늘렸습니다.

원래 연금저축은 연간 400만 원까지만 세액공제를 해주는데요.

내년부터 3년간 50세 이상은 이 한도가 600만 원으로 늘어납니다.

연봉 6,000만 원을 받는 분이 매년 400만 원을 넣던 연금저축에 추가로 200만 원을 넣는다면, 돌려받는 세금이 국세 기준 48만 원에서 72만 원으로 늘어납니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [경제 인사이드] ‘연말정산 중간점검’ 확인해야 할 것은?

-

- 입력 2019-09-16 18:18:41

- 수정2019-09-16 18:48:24

[앵커]

한 해가 끝나갈 때쯤 급하게 연말정산 챙기시죠.

그러다 13월의 보너스가 13월의 폭탄이 되는 경우가 있는데요.

미리미리 챙기고 대비해야, 돈이 되어 돌아옵니다.

오늘은 연말정산 중간점검 해보는 시간 갖겠습니다.

행복자산관리연구소 김현우 소장 나왔습니다.

일단 올해 내가 얼마나 썼는지부터 확인해야겠죠?

[답변]

네, 그렇습니다.

중요한 건 25%인데요.

총소득의 25%를 넘게 써야 신용카드는 사용 금액의 15%, 체크카드와 현금영수증은 30%를 소득공제 받을 수 있습니다.

예를 들어서, 연봉이 5천만 원이라면, 5천만 원의 25%인 1,250만 원을 사용하지 못했다면 소득공제 혜택을 받을 수 없고요.

만약 총 2천만 원을 썼다면 초과한 나머지 750만 원에 대해 소득공제를 받을 수 있는데요.

다시 말해, 25%를 쓰기 전까진 아무런 소득공제 혜택이 없으니 무엇을 쓰든 상관없습니다.

그러니 올 1월부터 현재까지의 쓴 금액을 확인해보시는 게 우선입니다.

[앵커]

점검해봤더니 25% 이상 쓴 분도 있고, 아무리 써도 25%는 안 넘을 것 같다는 분이 있을 텐데 각각 어떻게 해야 하나요?

[답변]

일단 25%를 초과해서 쓰신 분들은 체크카드나 현금을 쓰고 현금 영수증을 발급받는 게 유리합니다.

소득공제율이 신용카드의 2배이기 때문인데요.

앞서 예처럼 연봉 5천만 원일 때 총 2,000만 원을 썼을 때, 25%를 초과한 750만 원을 기준으로 신용카드는 15%인 112만 원을 공제받을 수 있고요.

체크카드는 30%인 225만 원을 소득에서 공제받을 수 있습니다.

25%를 초과해서 쓰지 못한 분들은 어차피 소득공제 혜택은 전혀 없으니 무엇을 쓰는 상관 없는데요.

이 경우 차라리 신용카드를 쓰시는 게 신용카드 자체에서 주어지는 할인 혜택이나, 포인트 혜택을 받는 게 때문에 더 유리할 수 있습니다.

[앵커]

그런데 무한대로 공제를 받을 수 있는 건 아니잖아요?

[답변]

아까 25%를 초과해서 쓰는 금액에 대해 15%, 30%가 공제된다고 했는데요.

이렇게 공제되는 최대 금액은 신용카드, 체크카드, 현금영수증을 합해 연간 3백만 원까지만 공제가 됩니다.

그러니 이 세 가지로는 그 이상은 아무리 많이 써도 혜택은 없습니다.

그러나 이 300만 원을 넘게 쓰더라도 추가로 인정을 해주는 항목들이 있는데요.

전통시장이나 제로페이를 이용하면 별도로 100만 원을 더 인정해 줍니다.

이땐 구매금액의 40%를 공제해줍니다.

버스나 지하철 같은 대중교통이나 기차, 고속버스 이용금액에 대해서도 마찬가지로 40% 공제, 100만 원의 한도가 추가되고요.

도서를 구매하거나, 공연, 박물관, 미술관 관람 시에도 별도 100만 원 한도로 이용금액의 30%를 공제해줍니다.

합치면 최대 600만 원의 공제가 가능합니다.

[앵커]

도서, 공연, 박물관, 미술관 소득공제도 되는 게 있고 안 되는 게 있던데, 확실히 알려주시죠.

[답변]

먼저 이 경우 총급여 7천만 원 이하인 경우에만 공제해줍니다.

도서의 경우 모든 책을 다 해주는 건 아닙니다.

신문이나 잡지 같은 연속간행물은 제외되고요.

또 요새는 대형 서점에서 책도 팔지만, 문구류나 음식을 팔기도 하죠.

그런 곳에서 샀다고 해서 모두 도서로 인식하고 공제해주는 건 아니고요.

해당하지 않는 것들은 자동으로 걸러지게 됩니다.

또 녹화 영상을 틀어주는 영화관람도 공연관람에는 해당하지 않습니다.

[앵커]

신용카드 소득공제 안 되는 항목도 잘 확인해야 하죠?

[답변]

네, 그렇습니다.

기본적으로 다른 공제 혜택이 있는 항목은 신용카드와 중복공제가 안 됩니다.

예를 들어 보험료 같은 경우엔 보험료 공제가 따로 되기 때문에 신용카드로 내더라도 신용카드 사용액에선 빠지게 됩니다.

또, 통신비와 같은 공과금도 소득공제가 되지 않습니다.

다만 요즘에 휴대전화 소액결제 많이 하시잖아요.

이런 소액결제 부분이나 기기할부금, 유심비용 등은 통신사에서 현금으로 냈으면 현금영수증을 끊어주고 신용카드로 통신요금을 내면 신용카드사에 해당 내역을 알려줘서 이 부분만큼은 공제를 받을 수 있게 자동으로 걸러줍니다.

단, 기프티콘이나 모바일 상품권 같은 경우는 그걸 사용한 사람이 공제를 받을 수 있고, 산 사람이나 선물을 한 사람은 공제를 받을 수 없습니다.

반대로 중복으로 공제되는 것들도 일부 있는데요,

의료비와 미취학 아동이 쓴 학원비, 교복구매비는 중복공제가 됩니다.

참고하실 부분은, 근로자인 기간에 쓴 금액만 공제받는다는 점입니다.

올해 취업한 사회초년생의 경우 취업 전에 쓴 금액은 인정이 안 되고요.

마찬가지로 올해 퇴직하신 분들 역시 퇴사 일자까지만 쓴 금액만 공제됩니다.

[앵커]

연말정산 할 때, 영수증 어디 갔지? 이런 말 참 많이 하거든요.

버리지 말고 꼭 챙겨둬야 하는 영수증, 어떤 게 있을까요?

[답변]

신용카드나 체크카드를 쓰면 웬만한 건 연말정산 간소화 서비스에서 자동으로 집계되기 때문에 문제가 없는데요.

반드시 영수증을 별도로 제출해야 하는 것들이 있습니다.

콘택트렌즈나 안경도 시력교정용임을 확인하면 의료비로 공제받을 수 있으니 시력교정용 확인 영수증 챙기시고요.

교복, 체육복 구매비도 50만 원까지 교육비로 공제할 수 있는데요.

이 역시 영수증을 따로 챙겨야 인정됩니다.

또, 월세 세액공제 받을 분들은 임대차 계약서 주소지와 등본상의 주소가 일치하는지 확인하시고요.

반드시 계약서상에 명시된 임대인 이름으로 송금을 하셔야 한다는 점 기억하시길 바랍니다.

[앵커]

이번에 달라진 세법, 꼭 알아둬야 하는 것들 뭐가 있을까요?

[답변]

내년부터는 '만 50세 이상 가입자'에 대해 연금저축 세액공제 한도를 늘렸습니다.

원래 연금저축은 연간 400만 원까지만 세액공제를 해주는데요.

내년부터 3년간 50세 이상은 이 한도가 600만 원으로 늘어납니다.

연봉 6,000만 원을 받는 분이 매년 400만 원을 넣던 연금저축에 추가로 200만 원을 넣는다면, 돌려받는 세금이 국세 기준 48만 원에서 72만 원으로 늘어납니다.

한 해가 끝나갈 때쯤 급하게 연말정산 챙기시죠.

그러다 13월의 보너스가 13월의 폭탄이 되는 경우가 있는데요.

미리미리 챙기고 대비해야, 돈이 되어 돌아옵니다.

오늘은 연말정산 중간점검 해보는 시간 갖겠습니다.

행복자산관리연구소 김현우 소장 나왔습니다.

일단 올해 내가 얼마나 썼는지부터 확인해야겠죠?

[답변]

네, 그렇습니다.

중요한 건 25%인데요.

총소득의 25%를 넘게 써야 신용카드는 사용 금액의 15%, 체크카드와 현금영수증은 30%를 소득공제 받을 수 있습니다.

예를 들어서, 연봉이 5천만 원이라면, 5천만 원의 25%인 1,250만 원을 사용하지 못했다면 소득공제 혜택을 받을 수 없고요.

만약 총 2천만 원을 썼다면 초과한 나머지 750만 원에 대해 소득공제를 받을 수 있는데요.

다시 말해, 25%를 쓰기 전까진 아무런 소득공제 혜택이 없으니 무엇을 쓰든 상관없습니다.

그러니 올 1월부터 현재까지의 쓴 금액을 확인해보시는 게 우선입니다.

[앵커]

점검해봤더니 25% 이상 쓴 분도 있고, 아무리 써도 25%는 안 넘을 것 같다는 분이 있을 텐데 각각 어떻게 해야 하나요?

[답변]

일단 25%를 초과해서 쓰신 분들은 체크카드나 현금을 쓰고 현금 영수증을 발급받는 게 유리합니다.

소득공제율이 신용카드의 2배이기 때문인데요.

앞서 예처럼 연봉 5천만 원일 때 총 2,000만 원을 썼을 때, 25%를 초과한 750만 원을 기준으로 신용카드는 15%인 112만 원을 공제받을 수 있고요.

체크카드는 30%인 225만 원을 소득에서 공제받을 수 있습니다.

25%를 초과해서 쓰지 못한 분들은 어차피 소득공제 혜택은 전혀 없으니 무엇을 쓰는 상관 없는데요.

이 경우 차라리 신용카드를 쓰시는 게 신용카드 자체에서 주어지는 할인 혜택이나, 포인트 혜택을 받는 게 때문에 더 유리할 수 있습니다.

[앵커]

그런데 무한대로 공제를 받을 수 있는 건 아니잖아요?

[답변]

아까 25%를 초과해서 쓰는 금액에 대해 15%, 30%가 공제된다고 했는데요.

이렇게 공제되는 최대 금액은 신용카드, 체크카드, 현금영수증을 합해 연간 3백만 원까지만 공제가 됩니다.

그러니 이 세 가지로는 그 이상은 아무리 많이 써도 혜택은 없습니다.

그러나 이 300만 원을 넘게 쓰더라도 추가로 인정을 해주는 항목들이 있는데요.

전통시장이나 제로페이를 이용하면 별도로 100만 원을 더 인정해 줍니다.

이땐 구매금액의 40%를 공제해줍니다.

버스나 지하철 같은 대중교통이나 기차, 고속버스 이용금액에 대해서도 마찬가지로 40% 공제, 100만 원의 한도가 추가되고요.

도서를 구매하거나, 공연, 박물관, 미술관 관람 시에도 별도 100만 원 한도로 이용금액의 30%를 공제해줍니다.

합치면 최대 600만 원의 공제가 가능합니다.

[앵커]

도서, 공연, 박물관, 미술관 소득공제도 되는 게 있고 안 되는 게 있던데, 확실히 알려주시죠.

[답변]

먼저 이 경우 총급여 7천만 원 이하인 경우에만 공제해줍니다.

도서의 경우 모든 책을 다 해주는 건 아닙니다.

신문이나 잡지 같은 연속간행물은 제외되고요.

또 요새는 대형 서점에서 책도 팔지만, 문구류나 음식을 팔기도 하죠.

그런 곳에서 샀다고 해서 모두 도서로 인식하고 공제해주는 건 아니고요.

해당하지 않는 것들은 자동으로 걸러지게 됩니다.

또 녹화 영상을 틀어주는 영화관람도 공연관람에는 해당하지 않습니다.

[앵커]

신용카드 소득공제 안 되는 항목도 잘 확인해야 하죠?

[답변]

네, 그렇습니다.

기본적으로 다른 공제 혜택이 있는 항목은 신용카드와 중복공제가 안 됩니다.

예를 들어 보험료 같은 경우엔 보험료 공제가 따로 되기 때문에 신용카드로 내더라도 신용카드 사용액에선 빠지게 됩니다.

또, 통신비와 같은 공과금도 소득공제가 되지 않습니다.

다만 요즘에 휴대전화 소액결제 많이 하시잖아요.

이런 소액결제 부분이나 기기할부금, 유심비용 등은 통신사에서 현금으로 냈으면 현금영수증을 끊어주고 신용카드로 통신요금을 내면 신용카드사에 해당 내역을 알려줘서 이 부분만큼은 공제를 받을 수 있게 자동으로 걸러줍니다.

단, 기프티콘이나 모바일 상품권 같은 경우는 그걸 사용한 사람이 공제를 받을 수 있고, 산 사람이나 선물을 한 사람은 공제를 받을 수 없습니다.

반대로 중복으로 공제되는 것들도 일부 있는데요,

의료비와 미취학 아동이 쓴 학원비, 교복구매비는 중복공제가 됩니다.

참고하실 부분은, 근로자인 기간에 쓴 금액만 공제받는다는 점입니다.

올해 취업한 사회초년생의 경우 취업 전에 쓴 금액은 인정이 안 되고요.

마찬가지로 올해 퇴직하신 분들 역시 퇴사 일자까지만 쓴 금액만 공제됩니다.

[앵커]

연말정산 할 때, 영수증 어디 갔지? 이런 말 참 많이 하거든요.

버리지 말고 꼭 챙겨둬야 하는 영수증, 어떤 게 있을까요?

[답변]

신용카드나 체크카드를 쓰면 웬만한 건 연말정산 간소화 서비스에서 자동으로 집계되기 때문에 문제가 없는데요.

반드시 영수증을 별도로 제출해야 하는 것들이 있습니다.

콘택트렌즈나 안경도 시력교정용임을 확인하면 의료비로 공제받을 수 있으니 시력교정용 확인 영수증 챙기시고요.

교복, 체육복 구매비도 50만 원까지 교육비로 공제할 수 있는데요.

이 역시 영수증을 따로 챙겨야 인정됩니다.

또, 월세 세액공제 받을 분들은 임대차 계약서 주소지와 등본상의 주소가 일치하는지 확인하시고요.

반드시 계약서상에 명시된 임대인 이름으로 송금을 하셔야 한다는 점 기억하시길 바랍니다.

[앵커]

이번에 달라진 세법, 꼭 알아둬야 하는 것들 뭐가 있을까요?

[답변]

내년부터는 '만 50세 이상 가입자'에 대해 연금저축 세액공제 한도를 늘렸습니다.

원래 연금저축은 연간 400만 원까지만 세액공제를 해주는데요.

내년부터 3년간 50세 이상은 이 한도가 600만 원으로 늘어납니다.

연봉 6,000만 원을 받는 분이 매년 400만 원을 넣던 연금저축에 추가로 200만 원을 넣는다면, 돌려받는 세금이 국세 기준 48만 원에서 72만 원으로 늘어납니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.