은행은 정말 우리에게 유리한 펀드를 권할까?

입력 2019.09.17 (13:29)

수정 2019.09.17 (13:30)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

DLF...

이름도 멋지다. ‘금리연계 파생결합펀드’. 국채 금리가 약속한 범위를 넘어가지 않으면 약정 수익을 지급한다. 쉽게 말해 ‘돈 넣고 돈 먹기’ 구조다. 완전히 이해한 가입자가 얼마나 될까? 처 고모님도 하나은행과 거래하다 DLF에 가입했다. 80% 넘게 손해란다. 처 고모님은 39년생이다. 올해 81세다.

실제 우리은행과 하나은행이 판매한 DLF에서 65세 이상 가입자가 45%다. 90세 넘는 가입자도 있다.(판매 은행들은 그래도 가입자가 잘 이해했다는 서명을 수없이 받아 놓았을 것이다.)

이들 상품에 1억 원 정도 가입하면 은행은 1~1.5%의 수수료를 챙긴다. 하나 팔면 100만 원 넘게 남으니, 예금 적금 가입자와 비교가 안 된다. 지점장님이 자꾸 강조하시는 이유도 이 때문이다(증권사 지점은 흔히 이런 상품에 캠페인이 걸렸다고 한다.)

'보험은 소비자가 사는 게 아니라, 보험사가 파는 것이다’라는 말이 있다. 그래서인지 금융 출입을 오래 한 기자들은 보험에 잘 가입하지 않는다. 복잡한 펀드상품도 소비자가 사는 게 아니라 금융회사가 파는 경우가 훨씬 더 많다. 질문 하나. ‘증권사는 DLF를 팔면서 그 위험을 모르고 팔았을까?’(보험사는 종신 보험에 가입하면 10명 가운데 7명이 10년 안에 해지하는 것을 모르고 팔까?) 증권사나 은행 창구는 왜 이렇게 복잡한 상품을 우리에게 권할까?

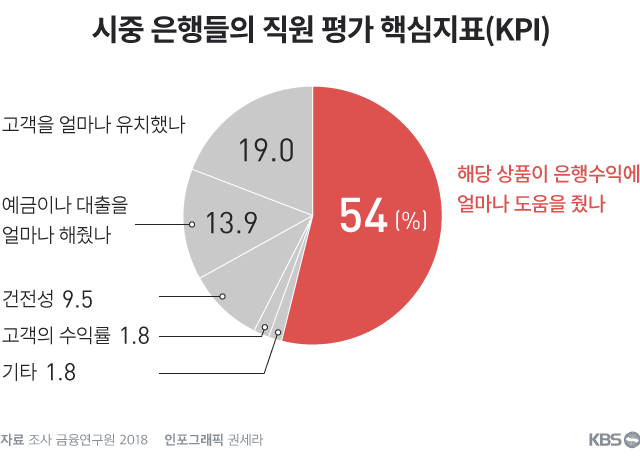

시중 은행들의 직원 평가 핵심 지표(KPI)를 보면 답이 엿보인다. 은행은 직원들을 평가할 때, 해당 상품 판매로 회사가 얼마나 수익을 올리는지 여부를 가장 중시(54%)한다. 다음이 신규 고객 유치(19%). 반면 고객에게 올려준 수익률은 직원 평가에서 차지하는 비율은 대부분 5% 미만이다(금융연구원 2018 조사). 근본적으로 고객에게 유리한 상품을 아무리 팔아도 회사에서 인정받지 못하는 구조다. 회사에 돈을 벌어주는 상품을 많이 팔아야 한다. 지점장님이 오늘도 강조하신 그 상품!

“파생상품이 합리적인 투자 수단이라면, 타이타닉이 물이 안 새는 배라는 말도 사실이다”

-피터 린치(Peter Lynch)

그럼 이런 복잡한 금융상품들에 투자하면, (설령 내가 손해를 보더라도) 전체 시장의 부를 키울 수 있을까? 주식시장처럼? 그렇지도 않다.

원래 자본시장은 투자자들의 돈이 모여 기업이나 실물에 투자되고 그렇게 전체 시장의 부가가치를 올린다. 하지만 지금 우리가 투자하는 펀드. 그 중 파생상품은 대부분 그저 ‘돈의 싸움판’일 뿐이다. 그 싸움판의 저편에는 나와 반대로 베팅하는 투자자가 있을 뿐이다. 그래서 <돈 놓고 돈 먹기>다. 이제 누군가 돈을 벌고 누군가는 잃는다.

#‘이번 겨울 석 달 동안 서울의 기온이 영하 12도~영상 22도를 벗어나지 않는다면 6%의 수익을 드릴게요!' ==>ELS의 원리.

#'어느 부부가 이혼할지 베팅하세요! 그 부부가 실제 이혼을 하면 엄청난 보험금을 드립니다'

==>CDS(CREDIT DEFAULT SWAP)의 원리.

#‘롯데 자이언츠의 지금 성적이 9등인데 내년 8등이 되면 1천만 원 버는 베팅에 투자할래요? 물론 그 베팅을 중간에 팔 수도 있구요!‘==>선물(FUTURES)의 원리/그때 가서 그 베팅을 행사해도 되고 안해도 되고==> 옵션(OPTION)의 원리

이 <돈 놓고 돈 먹기> 시장에 그런데 우리는 상품을 제대로 이해도 못 하고 뛰어든다. 권투에는 모두 12개의 체급이 있다. 맞춰 싸우면 된다. 그런데 금융투자에는 체급이 없다. 내가 1천만 원을 들고 올라가는 링에 10억 원을 가진 부자만 올라오는 게 아니다.

골드만삭스도 올라온다...그들이 내일 ‘롯데 자이언츠의 성적이 내년에는 10등이 된다’에 1억 달러를 베팅할 수도 있다. 그러니 잘 모르고 파생상품 가입하자 말자.

펀드 같은 금융상품도 유행을 탄다. 주변에서 다 가입하면 나도 따라 가입한다. 하지만 '잘 나가는 펀드'는 계속 안정된 수익을 올리고 있기 때문이고, 이는 편입 자산의 시장 가격이 계속 안정적이라는 뜻이다. 바꿔 말하면 가격이 불안해질 때가 됐다는 뜻이다. 그 유명한 ‘BUY KOREA 펀드’의 추억...

그러니 남들 따라 하는 묻지마 투자도 이제 그만 하자. “잃어버린 지갑 가로등 밑에서 찾지 마라”는 격언이 있다. 밝은 곳은 이미 사람들이 다 훑고 갔다.

복잡하고 어려우면 펀드 투자 하지 말자. 파생상품 투자는 더욱 그렇다. 모든 투자는 원칙적으로 투자자의 책임이다. 간단한 ETF를 권한다. 처음에는 소액부터 시작해보자. 사실 예금, 적금이 제일 좋다. 잃지 않는 것도 투자다.

그러려면 욕심을 버려야 한다. 그런데 이게 쉽지 않다. 금융사는 이 욕심을 먹고 자란다. 덕분에 금융회사 건물이 그 거리에서 제일 높고 멋있다. 잊지 말자. 다 우리가 낸 돈이다. 자 이제 따져보자. 그 은행 직원이 권하는 그 펀드상품은 정말 나에게 유리한 걸까?

이름도 멋지다. ‘금리연계 파생결합펀드’. 국채 금리가 약속한 범위를 넘어가지 않으면 약정 수익을 지급한다. 쉽게 말해 ‘돈 넣고 돈 먹기’ 구조다. 완전히 이해한 가입자가 얼마나 될까? 처 고모님도 하나은행과 거래하다 DLF에 가입했다. 80% 넘게 손해란다. 처 고모님은 39년생이다. 올해 81세다.

실제 우리은행과 하나은행이 판매한 DLF에서 65세 이상 가입자가 45%다. 90세 넘는 가입자도 있다.(판매 은행들은 그래도 가입자가 잘 이해했다는 서명을 수없이 받아 놓았을 것이다.)

이들 상품에 1억 원 정도 가입하면 은행은 1~1.5%의 수수료를 챙긴다. 하나 팔면 100만 원 넘게 남으니, 예금 적금 가입자와 비교가 안 된다. 지점장님이 자꾸 강조하시는 이유도 이 때문이다(증권사 지점은 흔히 이런 상품에 캠페인이 걸렸다고 한다.)

'보험은 소비자가 사는 게 아니라, 보험사가 파는 것이다’라는 말이 있다. 그래서인지 금융 출입을 오래 한 기자들은 보험에 잘 가입하지 않는다. 복잡한 펀드상품도 소비자가 사는 게 아니라 금융회사가 파는 경우가 훨씬 더 많다. 질문 하나. ‘증권사는 DLF를 팔면서 그 위험을 모르고 팔았을까?’(보험사는 종신 보험에 가입하면 10명 가운데 7명이 10년 안에 해지하는 것을 모르고 팔까?) 증권사나 은행 창구는 왜 이렇게 복잡한 상품을 우리에게 권할까?

시중 은행들의 직원 평가 핵심 지표(KPI)를 보면 답이 엿보인다. 은행은 직원들을 평가할 때, 해당 상품 판매로 회사가 얼마나 수익을 올리는지 여부를 가장 중시(54%)한다. 다음이 신규 고객 유치(19%). 반면 고객에게 올려준 수익률은 직원 평가에서 차지하는 비율은 대부분 5% 미만이다(금융연구원 2018 조사). 근본적으로 고객에게 유리한 상품을 아무리 팔아도 회사에서 인정받지 못하는 구조다. 회사에 돈을 벌어주는 상품을 많이 팔아야 한다. 지점장님이 오늘도 강조하신 그 상품!

“파생상품이 합리적인 투자 수단이라면, 타이타닉이 물이 안 새는 배라는 말도 사실이다”

-피터 린치(Peter Lynch)

그럼 이런 복잡한 금융상품들에 투자하면, (설령 내가 손해를 보더라도) 전체 시장의 부를 키울 수 있을까? 주식시장처럼? 그렇지도 않다.

원래 자본시장은 투자자들의 돈이 모여 기업이나 실물에 투자되고 그렇게 전체 시장의 부가가치를 올린다. 하지만 지금 우리가 투자하는 펀드. 그 중 파생상품은 대부분 그저 ‘돈의 싸움판’일 뿐이다. 그 싸움판의 저편에는 나와 반대로 베팅하는 투자자가 있을 뿐이다. 그래서 <돈 놓고 돈 먹기>다. 이제 누군가 돈을 벌고 누군가는 잃는다.

#‘이번 겨울 석 달 동안 서울의 기온이 영하 12도~영상 22도를 벗어나지 않는다면 6%의 수익을 드릴게요!' ==>ELS의 원리.

#'어느 부부가 이혼할지 베팅하세요! 그 부부가 실제 이혼을 하면 엄청난 보험금을 드립니다'

==>CDS(CREDIT DEFAULT SWAP)의 원리.

#‘롯데 자이언츠의 지금 성적이 9등인데 내년 8등이 되면 1천만 원 버는 베팅에 투자할래요? 물론 그 베팅을 중간에 팔 수도 있구요!‘==>선물(FUTURES)의 원리/그때 가서 그 베팅을 행사해도 되고 안해도 되고==> 옵션(OPTION)의 원리

이 <돈 놓고 돈 먹기> 시장에 그런데 우리는 상품을 제대로 이해도 못 하고 뛰어든다. 권투에는 모두 12개의 체급이 있다. 맞춰 싸우면 된다. 그런데 금융투자에는 체급이 없다. 내가 1천만 원을 들고 올라가는 링에 10억 원을 가진 부자만 올라오는 게 아니다.

골드만삭스도 올라온다...그들이 내일 ‘롯데 자이언츠의 성적이 내년에는 10등이 된다’에 1억 달러를 베팅할 수도 있다. 그러니 잘 모르고 파생상품 가입하자 말자.

펀드 같은 금융상품도 유행을 탄다. 주변에서 다 가입하면 나도 따라 가입한다. 하지만 '잘 나가는 펀드'는 계속 안정된 수익을 올리고 있기 때문이고, 이는 편입 자산의 시장 가격이 계속 안정적이라는 뜻이다. 바꿔 말하면 가격이 불안해질 때가 됐다는 뜻이다. 그 유명한 ‘BUY KOREA 펀드’의 추억...

그러니 남들 따라 하는 묻지마 투자도 이제 그만 하자. “잃어버린 지갑 가로등 밑에서 찾지 마라”는 격언이 있다. 밝은 곳은 이미 사람들이 다 훑고 갔다.

복잡하고 어려우면 펀드 투자 하지 말자. 파생상품 투자는 더욱 그렇다. 모든 투자는 원칙적으로 투자자의 책임이다. 간단한 ETF를 권한다. 처음에는 소액부터 시작해보자. 사실 예금, 적금이 제일 좋다. 잃지 않는 것도 투자다.

그러려면 욕심을 버려야 한다. 그런데 이게 쉽지 않다. 금융사는 이 욕심을 먹고 자란다. 덕분에 금융회사 건물이 그 거리에서 제일 높고 멋있다. 잊지 말자. 다 우리가 낸 돈이다. 자 이제 따져보자. 그 은행 직원이 권하는 그 펀드상품은 정말 나에게 유리한 걸까?

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 은행은 정말 우리에게 유리한 펀드를 권할까?

-

- 입력 2019-09-17 13:29:52

- 수정2019-09-17 13:30:27

DLF...

이름도 멋지다. ‘금리연계 파생결합펀드’. 국채 금리가 약속한 범위를 넘어가지 않으면 약정 수익을 지급한다. 쉽게 말해 ‘돈 넣고 돈 먹기’ 구조다. 완전히 이해한 가입자가 얼마나 될까? 처 고모님도 하나은행과 거래하다 DLF에 가입했다. 80% 넘게 손해란다. 처 고모님은 39년생이다. 올해 81세다.

실제 우리은행과 하나은행이 판매한 DLF에서 65세 이상 가입자가 45%다. 90세 넘는 가입자도 있다.(판매 은행들은 그래도 가입자가 잘 이해했다는 서명을 수없이 받아 놓았을 것이다.)

이들 상품에 1억 원 정도 가입하면 은행은 1~1.5%의 수수료를 챙긴다. 하나 팔면 100만 원 넘게 남으니, 예금 적금 가입자와 비교가 안 된다. 지점장님이 자꾸 강조하시는 이유도 이 때문이다(증권사 지점은 흔히 이런 상품에 캠페인이 걸렸다고 한다.)

'보험은 소비자가 사는 게 아니라, 보험사가 파는 것이다’라는 말이 있다. 그래서인지 금융 출입을 오래 한 기자들은 보험에 잘 가입하지 않는다. 복잡한 펀드상품도 소비자가 사는 게 아니라 금융회사가 파는 경우가 훨씬 더 많다. 질문 하나. ‘증권사는 DLF를 팔면서 그 위험을 모르고 팔았을까?’(보험사는 종신 보험에 가입하면 10명 가운데 7명이 10년 안에 해지하는 것을 모르고 팔까?) 증권사나 은행 창구는 왜 이렇게 복잡한 상품을 우리에게 권할까?

시중 은행들의 직원 평가 핵심 지표(KPI)를 보면 답이 엿보인다. 은행은 직원들을 평가할 때, 해당 상품 판매로 회사가 얼마나 수익을 올리는지 여부를 가장 중시(54%)한다. 다음이 신규 고객 유치(19%). 반면 고객에게 올려준 수익률은 직원 평가에서 차지하는 비율은 대부분 5% 미만이다(금융연구원 2018 조사). 근본적으로 고객에게 유리한 상품을 아무리 팔아도 회사에서 인정받지 못하는 구조다. 회사에 돈을 벌어주는 상품을 많이 팔아야 한다. 지점장님이 오늘도 강조하신 그 상품!

“파생상품이 합리적인 투자 수단이라면, 타이타닉이 물이 안 새는 배라는 말도 사실이다”

-피터 린치(Peter Lynch)

그럼 이런 복잡한 금융상품들에 투자하면, (설령 내가 손해를 보더라도) 전체 시장의 부를 키울 수 있을까? 주식시장처럼? 그렇지도 않다.

원래 자본시장은 투자자들의 돈이 모여 기업이나 실물에 투자되고 그렇게 전체 시장의 부가가치를 올린다. 하지만 지금 우리가 투자하는 펀드. 그 중 파생상품은 대부분 그저 ‘돈의 싸움판’일 뿐이다. 그 싸움판의 저편에는 나와 반대로 베팅하는 투자자가 있을 뿐이다. 그래서 <돈 놓고 돈 먹기>다. 이제 누군가 돈을 벌고 누군가는 잃는다.

#‘이번 겨울 석 달 동안 서울의 기온이 영하 12도~영상 22도를 벗어나지 않는다면 6%의 수익을 드릴게요!' ==>ELS의 원리.

#'어느 부부가 이혼할지 베팅하세요! 그 부부가 실제 이혼을 하면 엄청난 보험금을 드립니다'

==>CDS(CREDIT DEFAULT SWAP)의 원리.

#‘롯데 자이언츠의 지금 성적이 9등인데 내년 8등이 되면 1천만 원 버는 베팅에 투자할래요? 물론 그 베팅을 중간에 팔 수도 있구요!‘==>선물(FUTURES)의 원리/그때 가서 그 베팅을 행사해도 되고 안해도 되고==> 옵션(OPTION)의 원리

이 <돈 놓고 돈 먹기> 시장에 그런데 우리는 상품을 제대로 이해도 못 하고 뛰어든다. 권투에는 모두 12개의 체급이 있다. 맞춰 싸우면 된다. 그런데 금융투자에는 체급이 없다. 내가 1천만 원을 들고 올라가는 링에 10억 원을 가진 부자만 올라오는 게 아니다.

골드만삭스도 올라온다...그들이 내일 ‘롯데 자이언츠의 성적이 내년에는 10등이 된다’에 1억 달러를 베팅할 수도 있다. 그러니 잘 모르고 파생상품 가입하자 말자.

펀드 같은 금융상품도 유행을 탄다. 주변에서 다 가입하면 나도 따라 가입한다. 하지만 '잘 나가는 펀드'는 계속 안정된 수익을 올리고 있기 때문이고, 이는 편입 자산의 시장 가격이 계속 안정적이라는 뜻이다. 바꿔 말하면 가격이 불안해질 때가 됐다는 뜻이다. 그 유명한 ‘BUY KOREA 펀드’의 추억...

그러니 남들 따라 하는 묻지마 투자도 이제 그만 하자. “잃어버린 지갑 가로등 밑에서 찾지 마라”는 격언이 있다. 밝은 곳은 이미 사람들이 다 훑고 갔다.

복잡하고 어려우면 펀드 투자 하지 말자. 파생상품 투자는 더욱 그렇다. 모든 투자는 원칙적으로 투자자의 책임이다. 간단한 ETF를 권한다. 처음에는 소액부터 시작해보자. 사실 예금, 적금이 제일 좋다. 잃지 않는 것도 투자다.

그러려면 욕심을 버려야 한다. 그런데 이게 쉽지 않다. 금융사는 이 욕심을 먹고 자란다. 덕분에 금융회사 건물이 그 거리에서 제일 높고 멋있다. 잊지 말자. 다 우리가 낸 돈이다. 자 이제 따져보자. 그 은행 직원이 권하는 그 펀드상품은 정말 나에게 유리한 걸까?

이름도 멋지다. ‘금리연계 파생결합펀드’. 국채 금리가 약속한 범위를 넘어가지 않으면 약정 수익을 지급한다. 쉽게 말해 ‘돈 넣고 돈 먹기’ 구조다. 완전히 이해한 가입자가 얼마나 될까? 처 고모님도 하나은행과 거래하다 DLF에 가입했다. 80% 넘게 손해란다. 처 고모님은 39년생이다. 올해 81세다.

실제 우리은행과 하나은행이 판매한 DLF에서 65세 이상 가입자가 45%다. 90세 넘는 가입자도 있다.(판매 은행들은 그래도 가입자가 잘 이해했다는 서명을 수없이 받아 놓았을 것이다.)

이들 상품에 1억 원 정도 가입하면 은행은 1~1.5%의 수수료를 챙긴다. 하나 팔면 100만 원 넘게 남으니, 예금 적금 가입자와 비교가 안 된다. 지점장님이 자꾸 강조하시는 이유도 이 때문이다(증권사 지점은 흔히 이런 상품에 캠페인이 걸렸다고 한다.)

'보험은 소비자가 사는 게 아니라, 보험사가 파는 것이다’라는 말이 있다. 그래서인지 금융 출입을 오래 한 기자들은 보험에 잘 가입하지 않는다. 복잡한 펀드상품도 소비자가 사는 게 아니라 금융회사가 파는 경우가 훨씬 더 많다. 질문 하나. ‘증권사는 DLF를 팔면서 그 위험을 모르고 팔았을까?’(보험사는 종신 보험에 가입하면 10명 가운데 7명이 10년 안에 해지하는 것을 모르고 팔까?) 증권사나 은행 창구는 왜 이렇게 복잡한 상품을 우리에게 권할까?

시중 은행들의 직원 평가 핵심 지표(KPI)를 보면 답이 엿보인다. 은행은 직원들을 평가할 때, 해당 상품 판매로 회사가 얼마나 수익을 올리는지 여부를 가장 중시(54%)한다. 다음이 신규 고객 유치(19%). 반면 고객에게 올려준 수익률은 직원 평가에서 차지하는 비율은 대부분 5% 미만이다(금융연구원 2018 조사). 근본적으로 고객에게 유리한 상품을 아무리 팔아도 회사에서 인정받지 못하는 구조다. 회사에 돈을 벌어주는 상품을 많이 팔아야 한다. 지점장님이 오늘도 강조하신 그 상품!

“파생상품이 합리적인 투자 수단이라면, 타이타닉이 물이 안 새는 배라는 말도 사실이다”

-피터 린치(Peter Lynch)

그럼 이런 복잡한 금융상품들에 투자하면, (설령 내가 손해를 보더라도) 전체 시장의 부를 키울 수 있을까? 주식시장처럼? 그렇지도 않다.

원래 자본시장은 투자자들의 돈이 모여 기업이나 실물에 투자되고 그렇게 전체 시장의 부가가치를 올린다. 하지만 지금 우리가 투자하는 펀드. 그 중 파생상품은 대부분 그저 ‘돈의 싸움판’일 뿐이다. 그 싸움판의 저편에는 나와 반대로 베팅하는 투자자가 있을 뿐이다. 그래서 <돈 놓고 돈 먹기>다. 이제 누군가 돈을 벌고 누군가는 잃는다.

#‘이번 겨울 석 달 동안 서울의 기온이 영하 12도~영상 22도를 벗어나지 않는다면 6%의 수익을 드릴게요!' ==>ELS의 원리.

#'어느 부부가 이혼할지 베팅하세요! 그 부부가 실제 이혼을 하면 엄청난 보험금을 드립니다'

==>CDS(CREDIT DEFAULT SWAP)의 원리.

#‘롯데 자이언츠의 지금 성적이 9등인데 내년 8등이 되면 1천만 원 버는 베팅에 투자할래요? 물론 그 베팅을 중간에 팔 수도 있구요!‘==>선물(FUTURES)의 원리/그때 가서 그 베팅을 행사해도 되고 안해도 되고==> 옵션(OPTION)의 원리

이 <돈 놓고 돈 먹기> 시장에 그런데 우리는 상품을 제대로 이해도 못 하고 뛰어든다. 권투에는 모두 12개의 체급이 있다. 맞춰 싸우면 된다. 그런데 금융투자에는 체급이 없다. 내가 1천만 원을 들고 올라가는 링에 10억 원을 가진 부자만 올라오는 게 아니다.

골드만삭스도 올라온다...그들이 내일 ‘롯데 자이언츠의 성적이 내년에는 10등이 된다’에 1억 달러를 베팅할 수도 있다. 그러니 잘 모르고 파생상품 가입하자 말자.

펀드 같은 금융상품도 유행을 탄다. 주변에서 다 가입하면 나도 따라 가입한다. 하지만 '잘 나가는 펀드'는 계속 안정된 수익을 올리고 있기 때문이고, 이는 편입 자산의 시장 가격이 계속 안정적이라는 뜻이다. 바꿔 말하면 가격이 불안해질 때가 됐다는 뜻이다. 그 유명한 ‘BUY KOREA 펀드’의 추억...

그러니 남들 따라 하는 묻지마 투자도 이제 그만 하자. “잃어버린 지갑 가로등 밑에서 찾지 마라”는 격언이 있다. 밝은 곳은 이미 사람들이 다 훑고 갔다.

복잡하고 어려우면 펀드 투자 하지 말자. 파생상품 투자는 더욱 그렇다. 모든 투자는 원칙적으로 투자자의 책임이다. 간단한 ETF를 권한다. 처음에는 소액부터 시작해보자. 사실 예금, 적금이 제일 좋다. 잃지 않는 것도 투자다.

그러려면 욕심을 버려야 한다. 그런데 이게 쉽지 않다. 금융사는 이 욕심을 먹고 자란다. 덕분에 금융회사 건물이 그 거리에서 제일 높고 멋있다. 잊지 말자. 다 우리가 낸 돈이다. 자 이제 따져보자. 그 은행 직원이 권하는 그 펀드상품은 정말 나에게 유리한 걸까?

-

-

김원장 기자 kim9@kbs.co.kr

김원장 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.