어떤 시대를 살았느냐에 따라, 노후의 삶이 달라질 수 있을까요?

국민연금에선 가능한 얘기입니다. 국민연금에 늦게 가입하는 사람들일수록 노후소득이 더 불안해질 가능성이 있습니다.

■ 40년 사이 39% 깎였다…한 달 47만 1천 원

국회 보건복지위원회 진선미 의원(더불어민주당)이 국민연금공단 제출 자료를 분석한 결과를 오늘(10일) 국정감사에서 공개했습니다.

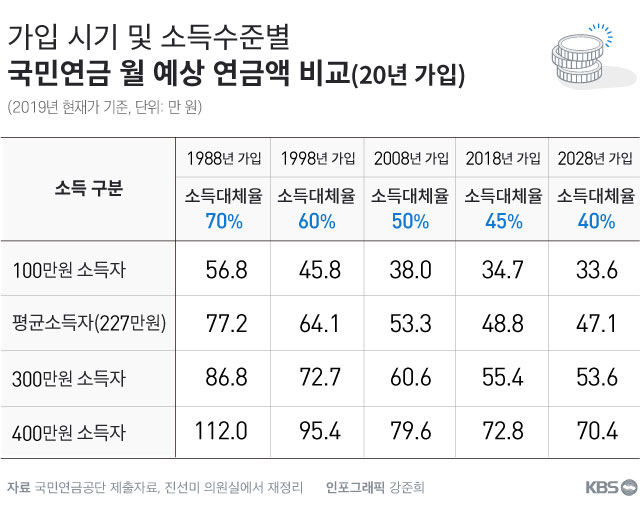

1988년 국민연금에 가입한 평균소득자(227만 원)가 20년 동안 연금을 냈을 때, 월 급여액은 77만 2천 원이었습니다. 그러나 2028년 이후, 미래세대가 같은 조건으로 국민연금을 냈을 때 월 급여액은 47만 1천 원, 약 30만 1천 원을 덜 받게 됩니다. 단순한 산술계산으로 39%가 깎인 셈입니다.

소득이 많건 적건, 미래 세대일수록 연금 수령액이 줄어듭니다. 예컨대 월 100만 원 소득을 기준으로, 1988년 가입자는 56.8만 원을 받았다면 1998년 가입자는 45.8만 원, 지난해 가입자는 34.7만 원, 2028년 이후 가입자는 33.6만 원을 받습니다.

월 400만 원 소득자 역시 1988년 가입자의 월 수령액(112만 원)과 비교해 2028년 이후 가입자의 월 수령액(70만 4천)은 많이 줄어듭니다.

■ 원인은 '소득대체율'...2028이후엔 40%

같은 기간 연금을 부었는데 받을 수 있는 돈이 달라진 건 왜일까요? 소득대체율 때문입니다. 소득대체율은 '국민연금에 가입한 사람이 가입 기간 중 받은 평균 소득을 기준으로 퇴직 후에 받는 연금지급액의 수준입니다. 소득대체율이 50% 일 경우, A씨가 국민연금 가입기간 동안 월 100만 원을 벌었다면 노후에 국민연금으로 매달 50만 원을 받습니다.

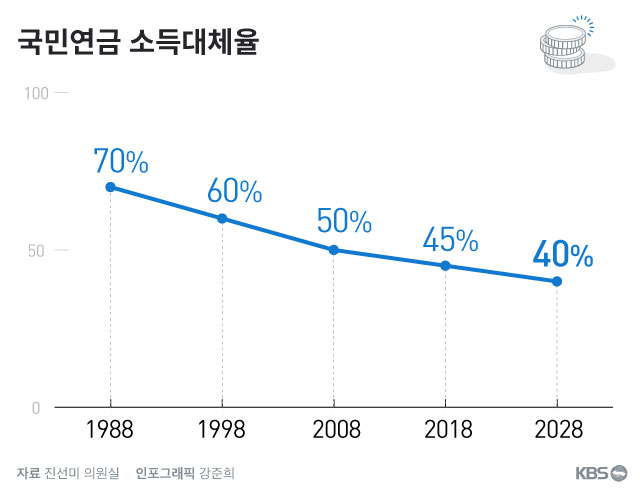

소득대체율이 높을수록 노후에 받을 수 있는 돈은 당연히 많아집니다. 그런데 소득대체율을 해마다 다릅니다.

국민연금이 처음 도입된 1988년엔 소득대체율이 무려 70%에 달했습니다. 이후 소득대체율은 점차 낮아졌습니다.

1998년 60%로, 2007년 법 개정을 통해 2008년에는 50%, 지금은 45%입니다. 이후엔 매년 0.5%씩 20년간 낮아져 2028년의 소득대체율은 40%로 책정되어 있습니다. 빠르게 소진되는 기금을 감당할 수 없어서입니다. 소득대체율을 낮추면 가입자에게 돌아가는 급여액이 줄어들고, 그래야 기금 지출 규모를 조금이라도 줄일 수 있습니다.

똑같은 돈을 내고도, 미래세대는 지금의 노인들보다 더 적은 돈을 손에 쥘 수밖에 없습니다. 우리 세대가 기금 소진을 이유로 소득대체율을 낮춘 것이, 결과적으로 미래세대가 누려야 할 혜택을 앗아버린 꼴입니다.

■ 연금개혁, 총대는 누가 메나?

저출산·고령화의 여파로 돈을 내는 젊은이들은 빠르게 사라지고, 돈을 받는 노인들은 빠르게 늘어날 전망입니다. 시간이 지날수록 수입 대비 지출은 커질 수밖에 없는 구조입니다. 각종 투자로 수익률을 올린다 한들, 인구 구조 변화가 가져오는 거대한 흐름을 막기는 어렵습니다.

오늘 국회 보건복지위원회 김승희 의원(자유한국당)이 공개한 국회예산정책처의 '국민연금 소득대체율 상향조정에 따른 추가재정 소요 추계'를 보면, 국민연금 고갈시점은 애초 정부 전망인 2057년보다 3년 더 앞당겨져 2054년으로 분석됐습니다.

연금개혁의 필요성에 대해선 모두 공감합니다. 2017년 보건복지부가 국민연금 중장기 재정전망을 하며 '이대론 미래가 불안하다'는 것을 모두 인정하는 분위기입니다.

정부는 지난해 12월, 4가지 국민연금 개편안을 내놨습니다. 보험료율을 현행 그대로인 9%에서 13%까지, 소득대체율을 40~50%까지, 기초연금을 30~40만 원 범위에서 조정하는 4개의 대안을 제시했습니다. 1년이 넘는 논의였지만 정부가 확실하게 내놓은 단일안은 없습니다.

논의는 경제사회노동위원회로 넘어갔습니다. 그 뒤로 약 10개월. 17차례에 걸친 전체회의를 거쳐 지난 8월 뚜껑을 열었을 때 역시 알맹이는 없었습니다. 합의에 실패한 채 3개 안을 제안하는 데 그쳤습니다.

공은 다시 국회로 넘어가는 모양새입니다. 누군가는 고양이의 목에 방울을 달아야 하는데, 총대를 메겠다고 나서는 사람이 좀처럼 보이질 않습니다. 속 시원한 해답을 내놓지 못하는 국민연금에는 우리 국민 2,231만 명이 가입해 지난 한 해에만 41조 원의 보험료를 냈습니다.

국민연금에선 가능한 얘기입니다. 국민연금에 늦게 가입하는 사람들일수록 노후소득이 더 불안해질 가능성이 있습니다.

■ 40년 사이 39% 깎였다…한 달 47만 1천 원

국회 보건복지위원회 진선미 의원(더불어민주당)이 국민연금공단 제출 자료를 분석한 결과를 오늘(10일) 국정감사에서 공개했습니다.

1988년 국민연금에 가입한 평균소득자(227만 원)가 20년 동안 연금을 냈을 때, 월 급여액은 77만 2천 원이었습니다. 그러나 2028년 이후, 미래세대가 같은 조건으로 국민연금을 냈을 때 월 급여액은 47만 1천 원, 약 30만 1천 원을 덜 받게 됩니다. 단순한 산술계산으로 39%가 깎인 셈입니다.

소득이 많건 적건, 미래 세대일수록 연금 수령액이 줄어듭니다. 예컨대 월 100만 원 소득을 기준으로, 1988년 가입자는 56.8만 원을 받았다면 1998년 가입자는 45.8만 원, 지난해 가입자는 34.7만 원, 2028년 이후 가입자는 33.6만 원을 받습니다.

월 400만 원 소득자 역시 1988년 가입자의 월 수령액(112만 원)과 비교해 2028년 이후 가입자의 월 수령액(70만 4천)은 많이 줄어듭니다.

■ 원인은 '소득대체율'...2028이후엔 40%

같은 기간 연금을 부었는데 받을 수 있는 돈이 달라진 건 왜일까요? 소득대체율 때문입니다. 소득대체율은 '국민연금에 가입한 사람이 가입 기간 중 받은 평균 소득을 기준으로 퇴직 후에 받는 연금지급액의 수준입니다. 소득대체율이 50% 일 경우, A씨가 국민연금 가입기간 동안 월 100만 원을 벌었다면 노후에 국민연금으로 매달 50만 원을 받습니다.

소득대체율이 높을수록 노후에 받을 수 있는 돈은 당연히 많아집니다. 그런데 소득대체율을 해마다 다릅니다.

국민연금이 처음 도입된 1988년엔 소득대체율이 무려 70%에 달했습니다. 이후 소득대체율은 점차 낮아졌습니다.

1998년 60%로, 2007년 법 개정을 통해 2008년에는 50%, 지금은 45%입니다. 이후엔 매년 0.5%씩 20년간 낮아져 2028년의 소득대체율은 40%로 책정되어 있습니다. 빠르게 소진되는 기금을 감당할 수 없어서입니다. 소득대체율을 낮추면 가입자에게 돌아가는 급여액이 줄어들고, 그래야 기금 지출 규모를 조금이라도 줄일 수 있습니다.

똑같은 돈을 내고도, 미래세대는 지금의 노인들보다 더 적은 돈을 손에 쥘 수밖에 없습니다. 우리 세대가 기금 소진을 이유로 소득대체율을 낮춘 것이, 결과적으로 미래세대가 누려야 할 혜택을 앗아버린 꼴입니다.

■ 연금개혁, 총대는 누가 메나?

저출산·고령화의 여파로 돈을 내는 젊은이들은 빠르게 사라지고, 돈을 받는 노인들은 빠르게 늘어날 전망입니다. 시간이 지날수록 수입 대비 지출은 커질 수밖에 없는 구조입니다. 각종 투자로 수익률을 올린다 한들, 인구 구조 변화가 가져오는 거대한 흐름을 막기는 어렵습니다.

오늘 국회 보건복지위원회 김승희 의원(자유한국당)이 공개한 국회예산정책처의 '국민연금 소득대체율 상향조정에 따른 추가재정 소요 추계'를 보면, 국민연금 고갈시점은 애초 정부 전망인 2057년보다 3년 더 앞당겨져 2054년으로 분석됐습니다.

연금개혁의 필요성에 대해선 모두 공감합니다. 2017년 보건복지부가 국민연금 중장기 재정전망을 하며 '이대론 미래가 불안하다'는 것을 모두 인정하는 분위기입니다.

정부는 지난해 12월, 4가지 국민연금 개편안을 내놨습니다. 보험료율을 현행 그대로인 9%에서 13%까지, 소득대체율을 40~50%까지, 기초연금을 30~40만 원 범위에서 조정하는 4개의 대안을 제시했습니다. 1년이 넘는 논의였지만 정부가 확실하게 내놓은 단일안은 없습니다.

논의는 경제사회노동위원회로 넘어갔습니다. 그 뒤로 약 10개월. 17차례에 걸친 전체회의를 거쳐 지난 8월 뚜껑을 열었을 때 역시 알맹이는 없었습니다. 합의에 실패한 채 3개 안을 제안하는 데 그쳤습니다.

공은 다시 국회로 넘어가는 모양새입니다. 누군가는 고양이의 목에 방울을 달아야 하는데, 총대를 메겠다고 나서는 사람이 좀처럼 보이질 않습니다. 속 시원한 해답을 내놓지 못하는 국민연금에는 우리 국민 2,231만 명이 가입해 지난 한 해에만 41조 원의 보험료를 냈습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 2028년 이후 가입자는 국민연금 월 50만 원도 못 받아

-

- 입력 2019-10-10 19:27:15

어떤 시대를 살았느냐에 따라, 노후의 삶이 달라질 수 있을까요?

국민연금에선 가능한 얘기입니다. 국민연금에 늦게 가입하는 사람들일수록 노후소득이 더 불안해질 가능성이 있습니다.

■ 40년 사이 39% 깎였다…한 달 47만 1천 원

국회 보건복지위원회 진선미 의원(더불어민주당)이 국민연금공단 제출 자료를 분석한 결과를 오늘(10일) 국정감사에서 공개했습니다.

1988년 국민연금에 가입한 평균소득자(227만 원)가 20년 동안 연금을 냈을 때, 월 급여액은 77만 2천 원이었습니다. 그러나 2028년 이후, 미래세대가 같은 조건으로 국민연금을 냈을 때 월 급여액은 47만 1천 원, 약 30만 1천 원을 덜 받게 됩니다. 단순한 산술계산으로 39%가 깎인 셈입니다.

소득이 많건 적건, 미래 세대일수록 연금 수령액이 줄어듭니다. 예컨대 월 100만 원 소득을 기준으로, 1988년 가입자는 56.8만 원을 받았다면 1998년 가입자는 45.8만 원, 지난해 가입자는 34.7만 원, 2028년 이후 가입자는 33.6만 원을 받습니다.

월 400만 원 소득자 역시 1988년 가입자의 월 수령액(112만 원)과 비교해 2028년 이후 가입자의 월 수령액(70만 4천)은 많이 줄어듭니다.

■ 원인은 '소득대체율'...2028이후엔 40%

같은 기간 연금을 부었는데 받을 수 있는 돈이 달라진 건 왜일까요? 소득대체율 때문입니다. 소득대체율은 '국민연금에 가입한 사람이 가입 기간 중 받은 평균 소득을 기준으로 퇴직 후에 받는 연금지급액의 수준입니다. 소득대체율이 50% 일 경우, A씨가 국민연금 가입기간 동안 월 100만 원을 벌었다면 노후에 국민연금으로 매달 50만 원을 받습니다.

소득대체율이 높을수록 노후에 받을 수 있는 돈은 당연히 많아집니다. 그런데 소득대체율을 해마다 다릅니다.

국민연금이 처음 도입된 1988년엔 소득대체율이 무려 70%에 달했습니다. 이후 소득대체율은 점차 낮아졌습니다.

1998년 60%로, 2007년 법 개정을 통해 2008년에는 50%, 지금은 45%입니다. 이후엔 매년 0.5%씩 20년간 낮아져 2028년의 소득대체율은 40%로 책정되어 있습니다. 빠르게 소진되는 기금을 감당할 수 없어서입니다. 소득대체율을 낮추면 가입자에게 돌아가는 급여액이 줄어들고, 그래야 기금 지출 규모를 조금이라도 줄일 수 있습니다.

똑같은 돈을 내고도, 미래세대는 지금의 노인들보다 더 적은 돈을 손에 쥘 수밖에 없습니다. 우리 세대가 기금 소진을 이유로 소득대체율을 낮춘 것이, 결과적으로 미래세대가 누려야 할 혜택을 앗아버린 꼴입니다.

■ 연금개혁, 총대는 누가 메나?

저출산·고령화의 여파로 돈을 내는 젊은이들은 빠르게 사라지고, 돈을 받는 노인들은 빠르게 늘어날 전망입니다. 시간이 지날수록 수입 대비 지출은 커질 수밖에 없는 구조입니다. 각종 투자로 수익률을 올린다 한들, 인구 구조 변화가 가져오는 거대한 흐름을 막기는 어렵습니다.

오늘 국회 보건복지위원회 김승희 의원(자유한국당)이 공개한 국회예산정책처의 '국민연금 소득대체율 상향조정에 따른 추가재정 소요 추계'를 보면, 국민연금 고갈시점은 애초 정부 전망인 2057년보다 3년 더 앞당겨져 2054년으로 분석됐습니다.

연금개혁의 필요성에 대해선 모두 공감합니다. 2017년 보건복지부가 국민연금 중장기 재정전망을 하며 '이대론 미래가 불안하다'는 것을 모두 인정하는 분위기입니다.

정부는 지난해 12월, 4가지 국민연금 개편안을 내놨습니다. 보험료율을 현행 그대로인 9%에서 13%까지, 소득대체율을 40~50%까지, 기초연금을 30~40만 원 범위에서 조정하는 4개의 대안을 제시했습니다. 1년이 넘는 논의였지만 정부가 확실하게 내놓은 단일안은 없습니다.

논의는 경제사회노동위원회로 넘어갔습니다. 그 뒤로 약 10개월. 17차례에 걸친 전체회의를 거쳐 지난 8월 뚜껑을 열었을 때 역시 알맹이는 없었습니다. 합의에 실패한 채 3개 안을 제안하는 데 그쳤습니다.

공은 다시 국회로 넘어가는 모양새입니다. 누군가는 고양이의 목에 방울을 달아야 하는데, 총대를 메겠다고 나서는 사람이 좀처럼 보이질 않습니다. 속 시원한 해답을 내놓지 못하는 국민연금에는 우리 국민 2,231만 명이 가입해 지난 한 해에만 41조 원의 보험료를 냈습니다.

국민연금에선 가능한 얘기입니다. 국민연금에 늦게 가입하는 사람들일수록 노후소득이 더 불안해질 가능성이 있습니다.

■ 40년 사이 39% 깎였다…한 달 47만 1천 원

국회 보건복지위원회 진선미 의원(더불어민주당)이 국민연금공단 제출 자료를 분석한 결과를 오늘(10일) 국정감사에서 공개했습니다.

1988년 국민연금에 가입한 평균소득자(227만 원)가 20년 동안 연금을 냈을 때, 월 급여액은 77만 2천 원이었습니다. 그러나 2028년 이후, 미래세대가 같은 조건으로 국민연금을 냈을 때 월 급여액은 47만 1천 원, 약 30만 1천 원을 덜 받게 됩니다. 단순한 산술계산으로 39%가 깎인 셈입니다.

소득이 많건 적건, 미래 세대일수록 연금 수령액이 줄어듭니다. 예컨대 월 100만 원 소득을 기준으로, 1988년 가입자는 56.8만 원을 받았다면 1998년 가입자는 45.8만 원, 지난해 가입자는 34.7만 원, 2028년 이후 가입자는 33.6만 원을 받습니다.

월 400만 원 소득자 역시 1988년 가입자의 월 수령액(112만 원)과 비교해 2028년 이후 가입자의 월 수령액(70만 4천)은 많이 줄어듭니다.

■ 원인은 '소득대체율'...2028이후엔 40%

같은 기간 연금을 부었는데 받을 수 있는 돈이 달라진 건 왜일까요? 소득대체율 때문입니다. 소득대체율은 '국민연금에 가입한 사람이 가입 기간 중 받은 평균 소득을 기준으로 퇴직 후에 받는 연금지급액의 수준입니다. 소득대체율이 50% 일 경우, A씨가 국민연금 가입기간 동안 월 100만 원을 벌었다면 노후에 국민연금으로 매달 50만 원을 받습니다.

소득대체율이 높을수록 노후에 받을 수 있는 돈은 당연히 많아집니다. 그런데 소득대체율을 해마다 다릅니다.

국민연금이 처음 도입된 1988년엔 소득대체율이 무려 70%에 달했습니다. 이후 소득대체율은 점차 낮아졌습니다.

1998년 60%로, 2007년 법 개정을 통해 2008년에는 50%, 지금은 45%입니다. 이후엔 매년 0.5%씩 20년간 낮아져 2028년의 소득대체율은 40%로 책정되어 있습니다. 빠르게 소진되는 기금을 감당할 수 없어서입니다. 소득대체율을 낮추면 가입자에게 돌아가는 급여액이 줄어들고, 그래야 기금 지출 규모를 조금이라도 줄일 수 있습니다.

똑같은 돈을 내고도, 미래세대는 지금의 노인들보다 더 적은 돈을 손에 쥘 수밖에 없습니다. 우리 세대가 기금 소진을 이유로 소득대체율을 낮춘 것이, 결과적으로 미래세대가 누려야 할 혜택을 앗아버린 꼴입니다.

■ 연금개혁, 총대는 누가 메나?

저출산·고령화의 여파로 돈을 내는 젊은이들은 빠르게 사라지고, 돈을 받는 노인들은 빠르게 늘어날 전망입니다. 시간이 지날수록 수입 대비 지출은 커질 수밖에 없는 구조입니다. 각종 투자로 수익률을 올린다 한들, 인구 구조 변화가 가져오는 거대한 흐름을 막기는 어렵습니다.

오늘 국회 보건복지위원회 김승희 의원(자유한국당)이 공개한 국회예산정책처의 '국민연금 소득대체율 상향조정에 따른 추가재정 소요 추계'를 보면, 국민연금 고갈시점은 애초 정부 전망인 2057년보다 3년 더 앞당겨져 2054년으로 분석됐습니다.

연금개혁의 필요성에 대해선 모두 공감합니다. 2017년 보건복지부가 국민연금 중장기 재정전망을 하며 '이대론 미래가 불안하다'는 것을 모두 인정하는 분위기입니다.

정부는 지난해 12월, 4가지 국민연금 개편안을 내놨습니다. 보험료율을 현행 그대로인 9%에서 13%까지, 소득대체율을 40~50%까지, 기초연금을 30~40만 원 범위에서 조정하는 4개의 대안을 제시했습니다. 1년이 넘는 논의였지만 정부가 확실하게 내놓은 단일안은 없습니다.

논의는 경제사회노동위원회로 넘어갔습니다. 그 뒤로 약 10개월. 17차례에 걸친 전체회의를 거쳐 지난 8월 뚜껑을 열었을 때 역시 알맹이는 없었습니다. 합의에 실패한 채 3개 안을 제안하는 데 그쳤습니다.

공은 다시 국회로 넘어가는 모양새입니다. 누군가는 고양이의 목에 방울을 달아야 하는데, 총대를 메겠다고 나서는 사람이 좀처럼 보이질 않습니다. 속 시원한 해답을 내놓지 못하는 국민연금에는 우리 국민 2,231만 명이 가입해 지난 한 해에만 41조 원의 보험료를 냈습니다.

-

-

엄진아 기자 aza@kbs.co.kr

엄진아 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.