퇴직연금 의무화 방안이 2014년에 이어 또 다시 등장했다. 당시에도 2022년부터 모든 기업에 퇴직연금을 의무화하려 했지만, 금융사만 배불린다는 비판과 중소기업에 대한 부담이 커질 것에 대한 우려가 커지면서 정부가 의무화 방안을 포기한 바 있었다.

퇴직연금이 도입된 지 이미 오래됐지만, 아직도 퇴직연금이 무엇인지 정확하게 모르는 사람들이 적지 않다. 퇴직연금이란 기업이 내부에 적립하던 퇴직적립금을 금융사에 맡겨 운용한 뒤 그 수익을 합쳐 퇴직 근로자에게 돌려주는 상품이다.

퇴직연금 시장은 2030년 900조 원대로 성장할 것으로 예상되는데, 한 해 수수료를 0.6%로 잡을 경우 금융사들에게 해마다 무려 5조 원을 안겨주는 그야말로 황금 알을 낳는 거위가 될 것으로 보인다.

금융사에는 황금 알을 낳는 거위 퇴직연금, 과연 우리 노후는 확실히 보장할까?

물론 정부가 퇴직연금을 의무화하려는 공식적인 목적은 금융사를 배불리려는 것이 아니다. 많은 직장인들이 퇴직금을 중간정산하는 바람에 노후 준비가 취약하고, 또 퇴직금을 목돈으로 받아서 사업이나 투자로 돈을 날릴 수 있기 때문에 이를 연금 형태로 지급해야 노후가 더 든든하다고 주장한다. 게다가 기업이 파산해도 금융사에 적립해둔 퇴직연금은 아무런 문제없이 지급되기 때문에 기업이 책임을 지는 퇴직금보다 안정성 측면에서도 유리하다고 얘기한다.

하지만 퇴직연금도 중도인출이 가능하기 때문에 근로자들이 퇴직하기 전에 인출해가는 것은 퇴직금과 별반 다를 바 없다. 지난해 퇴직연금 수익률이 평균 1.01%에 불과한 반면 집값과 전세금이 급등하자 퇴직연금 중도인출이 전년보다 32.7%나 급증했다. 중도인출 사유는 주택 구입이 가장 많았고, 그 다음은 장기요양, 그리고 전세금 마련 순이었다.

안정성 측면에서도 퇴직연금이 반드시 유리한 측면만 있는 것은 아니다. 언제 파산할지 모를 소규모 기업들은 퇴직연금으로 전환할 경우 안정성이 높아지는 측면이 있지만, 굴지의 대기업인 경우에는 어느쪽이 안정성 측면에서 더 유리할지 불확실하다. 특히 근로자가 투자 손실의 책임을 지는 DC형(확정기여형)의 경우에는 노후 보장을 시장 상황에 맡겨놓는 셈이어서 안정성은 더 떨어진다.

금융위기와 금융회사 파산에 취약한 퇴직연금 제도

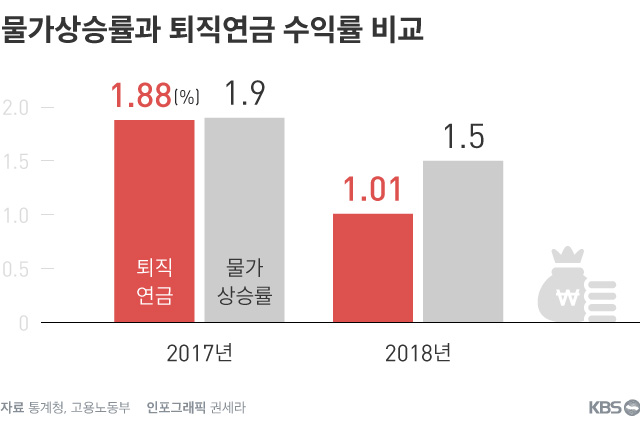

더구나 퇴직금은 대체로 퇴직전 마지막 임금에 영향을 받기 때문에 물가가 오르거나 임금이 상승하면 따라 오르기 때문에 물가를 걱정할 필요가 없지만, 퇴직연금은 매년 적립금을 쌓아나가는 방식이기 때문에 물가상승에 취약하다. 2018년 물가상승률은 1.5%였지만 퇴직연금 평균 수익률은 1.01%에 불과했다. 2017년에도 물가승상률이 1.9%였던 반면 퇴직연금 수익률은 1.88%에 불과해 2년 연속으로 물가를 따라잡지 못한 셈이다.

더구나 10년마다 반복되온 위기가 또 일어난다면 퇴직연금에 치명타를 줄 수 있다. 실제로 미국의 퇴직연금인 401K는 2007년 글로벌 금융위기 당시 30%나 손실이 났다. 특히 2012년 일본에서는 장기 불황의 여파로 AIJ라는 자산운용사가 파산해 88만 명의 근로자가 퇴직연금 원금의 90%를 날렸다. 퇴직연금으로 노후를 준비하려던 이들에게는 청천벽력이나 다름없는 일이었다.

기업이 책임을 지는 DB형(확정급여형) 퇴직연금도 결코 안심할 수만은 없다. DB형은 퇴직연금의 투자손실이 일어날 경우 기업이 책임을 지도록 되어 있다. 그런데 2007년 글로벌 금융위기에 따른 퇴직연금의 투자손실을 메우려다 GM과 크라이슬러, 델타 항공 등 세계 굴지의 기업들이 파산 위기에 내몰린 적이 있다. 당시 미국은 기축통화국이었기 때문에 이를 메우고도 큰 문제 없이 위기를 극복할 수 있었지만, 한국 같은 소규모 개방경제국이 미국과 같은 금융위기가 일어났을 때 우리도 그럴 수 있으리라고 장담하기는 어렵다.

퇴직연금의 장점은 충분히 있다. 다만 의무화는 고민해봐야..

물론 퇴직연금에는 다양한 장점이 있다. 퇴직연금, 특히 DC형이 활성화되면 주식시장을 떠받치는 기둥이 될 수도 있을 것이다. 실제로 미국의 401k와 같은 퇴직연금은 미국의 11년 강세장을 떠받치는 숨은 원동력이 되어 왔다. 게다가 우리나라 퇴직연금은 주로 채권시장에 투자되기 때문에 앞으로 고령화에 대비한 적자 재정에도 불구하고 채권 가격을 안정시킬 수 있는 중요한 자금원이 될 수도 있다.

하지만 퇴직연금을 의무화하는 것은 근로자의 노후 선택권을 심각하게 제한하는 중요한 결정이다. 더구나 금융시장은 어떤 쪽이든 쏠림 현상이 일어나는 것보다 다양한 선택을 통해 다양성을 키우는 것이 장기적으로 전체 금융시장의 안정성을 더 높일 수 있는 방법이기도 하다. 이 때문에 퇴직연금이 아무리 많은 장점을 갖고 있다고 해도 이를 의무화하는 것에 대해서는 보다 장기적인 안목으로 신중하게 접근할 필요가 있다.

퇴직연금이 도입된 지 이미 오래됐지만, 아직도 퇴직연금이 무엇인지 정확하게 모르는 사람들이 적지 않다. 퇴직연금이란 기업이 내부에 적립하던 퇴직적립금을 금융사에 맡겨 운용한 뒤 그 수익을 합쳐 퇴직 근로자에게 돌려주는 상품이다.

퇴직연금 시장은 2030년 900조 원대로 성장할 것으로 예상되는데, 한 해 수수료를 0.6%로 잡을 경우 금융사들에게 해마다 무려 5조 원을 안겨주는 그야말로 황금 알을 낳는 거위가 될 것으로 보인다.

금융사에는 황금 알을 낳는 거위 퇴직연금, 과연 우리 노후는 확실히 보장할까?

물론 정부가 퇴직연금을 의무화하려는 공식적인 목적은 금융사를 배불리려는 것이 아니다. 많은 직장인들이 퇴직금을 중간정산하는 바람에 노후 준비가 취약하고, 또 퇴직금을 목돈으로 받아서 사업이나 투자로 돈을 날릴 수 있기 때문에 이를 연금 형태로 지급해야 노후가 더 든든하다고 주장한다. 게다가 기업이 파산해도 금융사에 적립해둔 퇴직연금은 아무런 문제없이 지급되기 때문에 기업이 책임을 지는 퇴직금보다 안정성 측면에서도 유리하다고 얘기한다.

하지만 퇴직연금도 중도인출이 가능하기 때문에 근로자들이 퇴직하기 전에 인출해가는 것은 퇴직금과 별반 다를 바 없다. 지난해 퇴직연금 수익률이 평균 1.01%에 불과한 반면 집값과 전세금이 급등하자 퇴직연금 중도인출이 전년보다 32.7%나 급증했다. 중도인출 사유는 주택 구입이 가장 많았고, 그 다음은 장기요양, 그리고 전세금 마련 순이었다.

안정성 측면에서도 퇴직연금이 반드시 유리한 측면만 있는 것은 아니다. 언제 파산할지 모를 소규모 기업들은 퇴직연금으로 전환할 경우 안정성이 높아지는 측면이 있지만, 굴지의 대기업인 경우에는 어느쪽이 안정성 측면에서 더 유리할지 불확실하다. 특히 근로자가 투자 손실의 책임을 지는 DC형(확정기여형)의 경우에는 노후 보장을 시장 상황에 맡겨놓는 셈이어서 안정성은 더 떨어진다.

금융위기와 금융회사 파산에 취약한 퇴직연금 제도

더구나 퇴직금은 대체로 퇴직전 마지막 임금에 영향을 받기 때문에 물가가 오르거나 임금이 상승하면 따라 오르기 때문에 물가를 걱정할 필요가 없지만, 퇴직연금은 매년 적립금을 쌓아나가는 방식이기 때문에 물가상승에 취약하다. 2018년 물가상승률은 1.5%였지만 퇴직연금 평균 수익률은 1.01%에 불과했다. 2017년에도 물가승상률이 1.9%였던 반면 퇴직연금 수익률은 1.88%에 불과해 2년 연속으로 물가를 따라잡지 못한 셈이다.

더구나 10년마다 반복되온 위기가 또 일어난다면 퇴직연금에 치명타를 줄 수 있다. 실제로 미국의 퇴직연금인 401K는 2007년 글로벌 금융위기 당시 30%나 손실이 났다. 특히 2012년 일본에서는 장기 불황의 여파로 AIJ라는 자산운용사가 파산해 88만 명의 근로자가 퇴직연금 원금의 90%를 날렸다. 퇴직연금으로 노후를 준비하려던 이들에게는 청천벽력이나 다름없는 일이었다.

기업이 책임을 지는 DB형(확정급여형) 퇴직연금도 결코 안심할 수만은 없다. DB형은 퇴직연금의 투자손실이 일어날 경우 기업이 책임을 지도록 되어 있다. 그런데 2007년 글로벌 금융위기에 따른 퇴직연금의 투자손실을 메우려다 GM과 크라이슬러, 델타 항공 등 세계 굴지의 기업들이 파산 위기에 내몰린 적이 있다. 당시 미국은 기축통화국이었기 때문에 이를 메우고도 큰 문제 없이 위기를 극복할 수 있었지만, 한국 같은 소규모 개방경제국이 미국과 같은 금융위기가 일어났을 때 우리도 그럴 수 있으리라고 장담하기는 어렵다.

퇴직연금의 장점은 충분히 있다. 다만 의무화는 고민해봐야..

물론 퇴직연금에는 다양한 장점이 있다. 퇴직연금, 특히 DC형이 활성화되면 주식시장을 떠받치는 기둥이 될 수도 있을 것이다. 실제로 미국의 401k와 같은 퇴직연금은 미국의 11년 강세장을 떠받치는 숨은 원동력이 되어 왔다. 게다가 우리나라 퇴직연금은 주로 채권시장에 투자되기 때문에 앞으로 고령화에 대비한 적자 재정에도 불구하고 채권 가격을 안정시킬 수 있는 중요한 자금원이 될 수도 있다.

하지만 퇴직연금을 의무화하는 것은 근로자의 노후 선택권을 심각하게 제한하는 중요한 결정이다. 더구나 금융시장은 어떤 쪽이든 쏠림 현상이 일어나는 것보다 다양한 선택을 통해 다양성을 키우는 것이 장기적으로 전체 금융시장의 안정성을 더 높일 수 있는 방법이기도 하다. 이 때문에 퇴직연금이 아무리 많은 장점을 갖고 있다고 해도 이를 의무화하는 것에 대해서는 보다 장기적인 안목으로 신중하게 접근할 필요가 있다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 퇴직연금을 ‘의무화’ 한다고? 내 노후를 보장받을 수 있을까?

-

- 입력 2019-11-18 07:01:06

퇴직연금 의무화 방안이 2014년에 이어 또 다시 등장했다. 당시에도 2022년부터 모든 기업에 퇴직연금을 의무화하려 했지만, 금융사만 배불린다는 비판과 중소기업에 대한 부담이 커질 것에 대한 우려가 커지면서 정부가 의무화 방안을 포기한 바 있었다.

퇴직연금이 도입된 지 이미 오래됐지만, 아직도 퇴직연금이 무엇인지 정확하게 모르는 사람들이 적지 않다. 퇴직연금이란 기업이 내부에 적립하던 퇴직적립금을 금융사에 맡겨 운용한 뒤 그 수익을 합쳐 퇴직 근로자에게 돌려주는 상품이다.

퇴직연금 시장은 2030년 900조 원대로 성장할 것으로 예상되는데, 한 해 수수료를 0.6%로 잡을 경우 금융사들에게 해마다 무려 5조 원을 안겨주는 그야말로 황금 알을 낳는 거위가 될 것으로 보인다.

금융사에는 황금 알을 낳는 거위 퇴직연금, 과연 우리 노후는 확실히 보장할까?

물론 정부가 퇴직연금을 의무화하려는 공식적인 목적은 금융사를 배불리려는 것이 아니다. 많은 직장인들이 퇴직금을 중간정산하는 바람에 노후 준비가 취약하고, 또 퇴직금을 목돈으로 받아서 사업이나 투자로 돈을 날릴 수 있기 때문에 이를 연금 형태로 지급해야 노후가 더 든든하다고 주장한다. 게다가 기업이 파산해도 금융사에 적립해둔 퇴직연금은 아무런 문제없이 지급되기 때문에 기업이 책임을 지는 퇴직금보다 안정성 측면에서도 유리하다고 얘기한다.

하지만 퇴직연금도 중도인출이 가능하기 때문에 근로자들이 퇴직하기 전에 인출해가는 것은 퇴직금과 별반 다를 바 없다. 지난해 퇴직연금 수익률이 평균 1.01%에 불과한 반면 집값과 전세금이 급등하자 퇴직연금 중도인출이 전년보다 32.7%나 급증했다. 중도인출 사유는 주택 구입이 가장 많았고, 그 다음은 장기요양, 그리고 전세금 마련 순이었다.

안정성 측면에서도 퇴직연금이 반드시 유리한 측면만 있는 것은 아니다. 언제 파산할지 모를 소규모 기업들은 퇴직연금으로 전환할 경우 안정성이 높아지는 측면이 있지만, 굴지의 대기업인 경우에는 어느쪽이 안정성 측면에서 더 유리할지 불확실하다. 특히 근로자가 투자 손실의 책임을 지는 DC형(확정기여형)의 경우에는 노후 보장을 시장 상황에 맡겨놓는 셈이어서 안정성은 더 떨어진다.

금융위기와 금융회사 파산에 취약한 퇴직연금 제도

더구나 퇴직금은 대체로 퇴직전 마지막 임금에 영향을 받기 때문에 물가가 오르거나 임금이 상승하면 따라 오르기 때문에 물가를 걱정할 필요가 없지만, 퇴직연금은 매년 적립금을 쌓아나가는 방식이기 때문에 물가상승에 취약하다. 2018년 물가상승률은 1.5%였지만 퇴직연금 평균 수익률은 1.01%에 불과했다. 2017년에도 물가승상률이 1.9%였던 반면 퇴직연금 수익률은 1.88%에 불과해 2년 연속으로 물가를 따라잡지 못한 셈이다.

더구나 10년마다 반복되온 위기가 또 일어난다면 퇴직연금에 치명타를 줄 수 있다. 실제로 미국의 퇴직연금인 401K는 2007년 글로벌 금융위기 당시 30%나 손실이 났다. 특히 2012년 일본에서는 장기 불황의 여파로 AIJ라는 자산운용사가 파산해 88만 명의 근로자가 퇴직연금 원금의 90%를 날렸다. 퇴직연금으로 노후를 준비하려던 이들에게는 청천벽력이나 다름없는 일이었다.

기업이 책임을 지는 DB형(확정급여형) 퇴직연금도 결코 안심할 수만은 없다. DB형은 퇴직연금의 투자손실이 일어날 경우 기업이 책임을 지도록 되어 있다. 그런데 2007년 글로벌 금융위기에 따른 퇴직연금의 투자손실을 메우려다 GM과 크라이슬러, 델타 항공 등 세계 굴지의 기업들이 파산 위기에 내몰린 적이 있다. 당시 미국은 기축통화국이었기 때문에 이를 메우고도 큰 문제 없이 위기를 극복할 수 있었지만, 한국 같은 소규모 개방경제국이 미국과 같은 금융위기가 일어났을 때 우리도 그럴 수 있으리라고 장담하기는 어렵다.

퇴직연금의 장점은 충분히 있다. 다만 의무화는 고민해봐야..

물론 퇴직연금에는 다양한 장점이 있다. 퇴직연금, 특히 DC형이 활성화되면 주식시장을 떠받치는 기둥이 될 수도 있을 것이다. 실제로 미국의 401k와 같은 퇴직연금은 미국의 11년 강세장을 떠받치는 숨은 원동력이 되어 왔다. 게다가 우리나라 퇴직연금은 주로 채권시장에 투자되기 때문에 앞으로 고령화에 대비한 적자 재정에도 불구하고 채권 가격을 안정시킬 수 있는 중요한 자금원이 될 수도 있다.

하지만 퇴직연금을 의무화하는 것은 근로자의 노후 선택권을 심각하게 제한하는 중요한 결정이다. 더구나 금융시장은 어떤 쪽이든 쏠림 현상이 일어나는 것보다 다양한 선택을 통해 다양성을 키우는 것이 장기적으로 전체 금융시장의 안정성을 더 높일 수 있는 방법이기도 하다. 이 때문에 퇴직연금이 아무리 많은 장점을 갖고 있다고 해도 이를 의무화하는 것에 대해서는 보다 장기적인 안목으로 신중하게 접근할 필요가 있다.

퇴직연금이 도입된 지 이미 오래됐지만, 아직도 퇴직연금이 무엇인지 정확하게 모르는 사람들이 적지 않다. 퇴직연금이란 기업이 내부에 적립하던 퇴직적립금을 금융사에 맡겨 운용한 뒤 그 수익을 합쳐 퇴직 근로자에게 돌려주는 상품이다.

퇴직연금 시장은 2030년 900조 원대로 성장할 것으로 예상되는데, 한 해 수수료를 0.6%로 잡을 경우 금융사들에게 해마다 무려 5조 원을 안겨주는 그야말로 황금 알을 낳는 거위가 될 것으로 보인다.

금융사에는 황금 알을 낳는 거위 퇴직연금, 과연 우리 노후는 확실히 보장할까?

물론 정부가 퇴직연금을 의무화하려는 공식적인 목적은 금융사를 배불리려는 것이 아니다. 많은 직장인들이 퇴직금을 중간정산하는 바람에 노후 준비가 취약하고, 또 퇴직금을 목돈으로 받아서 사업이나 투자로 돈을 날릴 수 있기 때문에 이를 연금 형태로 지급해야 노후가 더 든든하다고 주장한다. 게다가 기업이 파산해도 금융사에 적립해둔 퇴직연금은 아무런 문제없이 지급되기 때문에 기업이 책임을 지는 퇴직금보다 안정성 측면에서도 유리하다고 얘기한다.

하지만 퇴직연금도 중도인출이 가능하기 때문에 근로자들이 퇴직하기 전에 인출해가는 것은 퇴직금과 별반 다를 바 없다. 지난해 퇴직연금 수익률이 평균 1.01%에 불과한 반면 집값과 전세금이 급등하자 퇴직연금 중도인출이 전년보다 32.7%나 급증했다. 중도인출 사유는 주택 구입이 가장 많았고, 그 다음은 장기요양, 그리고 전세금 마련 순이었다.

안정성 측면에서도 퇴직연금이 반드시 유리한 측면만 있는 것은 아니다. 언제 파산할지 모를 소규모 기업들은 퇴직연금으로 전환할 경우 안정성이 높아지는 측면이 있지만, 굴지의 대기업인 경우에는 어느쪽이 안정성 측면에서 더 유리할지 불확실하다. 특히 근로자가 투자 손실의 책임을 지는 DC형(확정기여형)의 경우에는 노후 보장을 시장 상황에 맡겨놓는 셈이어서 안정성은 더 떨어진다.

금융위기와 금융회사 파산에 취약한 퇴직연금 제도

더구나 퇴직금은 대체로 퇴직전 마지막 임금에 영향을 받기 때문에 물가가 오르거나 임금이 상승하면 따라 오르기 때문에 물가를 걱정할 필요가 없지만, 퇴직연금은 매년 적립금을 쌓아나가는 방식이기 때문에 물가상승에 취약하다. 2018년 물가상승률은 1.5%였지만 퇴직연금 평균 수익률은 1.01%에 불과했다. 2017년에도 물가승상률이 1.9%였던 반면 퇴직연금 수익률은 1.88%에 불과해 2년 연속으로 물가를 따라잡지 못한 셈이다.

더구나 10년마다 반복되온 위기가 또 일어난다면 퇴직연금에 치명타를 줄 수 있다. 실제로 미국의 퇴직연금인 401K는 2007년 글로벌 금융위기 당시 30%나 손실이 났다. 특히 2012년 일본에서는 장기 불황의 여파로 AIJ라는 자산운용사가 파산해 88만 명의 근로자가 퇴직연금 원금의 90%를 날렸다. 퇴직연금으로 노후를 준비하려던 이들에게는 청천벽력이나 다름없는 일이었다.

기업이 책임을 지는 DB형(확정급여형) 퇴직연금도 결코 안심할 수만은 없다. DB형은 퇴직연금의 투자손실이 일어날 경우 기업이 책임을 지도록 되어 있다. 그런데 2007년 글로벌 금융위기에 따른 퇴직연금의 투자손실을 메우려다 GM과 크라이슬러, 델타 항공 등 세계 굴지의 기업들이 파산 위기에 내몰린 적이 있다. 당시 미국은 기축통화국이었기 때문에 이를 메우고도 큰 문제 없이 위기를 극복할 수 있었지만, 한국 같은 소규모 개방경제국이 미국과 같은 금융위기가 일어났을 때 우리도 그럴 수 있으리라고 장담하기는 어렵다.

퇴직연금의 장점은 충분히 있다. 다만 의무화는 고민해봐야..

물론 퇴직연금에는 다양한 장점이 있다. 퇴직연금, 특히 DC형이 활성화되면 주식시장을 떠받치는 기둥이 될 수도 있을 것이다. 실제로 미국의 401k와 같은 퇴직연금은 미국의 11년 강세장을 떠받치는 숨은 원동력이 되어 왔다. 게다가 우리나라 퇴직연금은 주로 채권시장에 투자되기 때문에 앞으로 고령화에 대비한 적자 재정에도 불구하고 채권 가격을 안정시킬 수 있는 중요한 자금원이 될 수도 있다.

하지만 퇴직연금을 의무화하는 것은 근로자의 노후 선택권을 심각하게 제한하는 중요한 결정이다. 더구나 금융시장은 어떤 쪽이든 쏠림 현상이 일어나는 것보다 다양한 선택을 통해 다양성을 키우는 것이 장기적으로 전체 금융시장의 안정성을 더 높일 수 있는 방법이기도 하다. 이 때문에 퇴직연금이 아무리 많은 장점을 갖고 있다고 해도 이를 의무화하는 것에 대해서는 보다 장기적인 안목으로 신중하게 접근할 필요가 있다.

-

-

박종훈 기자 jonghoon@kbs.co.kr

박종훈 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[더 많은 ‘세월’ 흘러도]<br> ‘그냥’ 10년을 함께한 사람들](/data/fckeditor/vod/2024/04/19/333831713437574669.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.