[고액체납 보고서]⑦ 명단에서 사라진 만 2천여 명…그들은 밀린 세금을 다 냈을까?

입력 2020.01.31 (07:01)

수정 2020.01.31 (07:01)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

고액 체납자 명단 공개 제도가 2004년에 도입된 이후, 지난 16년간 명단에 올랐던 사람들은 모두 5만 746명, 이들의 체납액은 53조 9천453억 원에 달합니다. 이 가운데 만 2천 591명, 그들의 체납액 16조 6천226억 원이 명단에서 차차 사라졌는데요. 이들은 밀린 세금을 다 냈을까요?

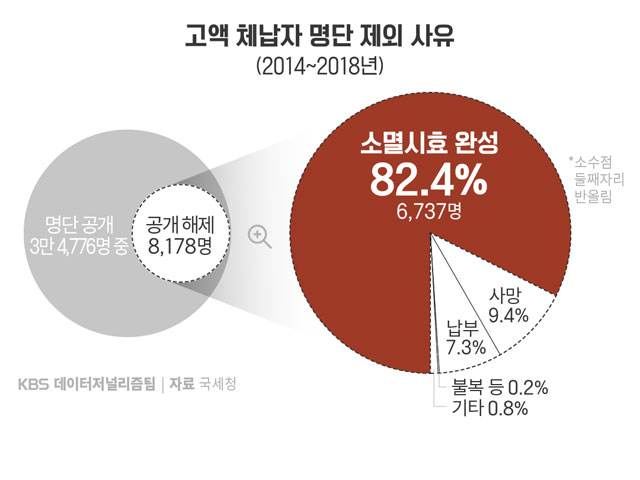

KBS 데이터저널리즘팀은 국세청으로부터 정보공개청구를 통해 받은 자료를 분석해서, 2014년에서 2018년까지 최근 5년 동안 명단에서 사라진 이들의 현황을 살펴봤습니다. 이 기간 명단 제외자는 8천 178명, 이들의 체납액은 10조 4천260억 원인데요. 얼핏 보면, 지난 5년간 8천 명 넘는 사람들이 10조 원대의 세금을 납부한 것처럼 보입니다. 하지만 실상은 다릅니다.

명단 제외 고액 체납자, 82%가 소멸시효 완성으로 이름 빠져

명단 제외 사유를 따져 봤더니, 가장 많은 이유는 세금을 징수할 법의 효력이 끝나서인 것으로 확인됐습니다. 위 기간 명단 제외자의 82.4%인 6천 737명이 소멸시효가 다 돼서 명단에서 사라졌습니다. 이들이 체납한 세금은 8조 2천억여 원, 소멸시효가 다 됐다는 건 법률상 세금을 걷을 수 있는 기간이 끝났다는 뜻입니다. 죄를 지어도 공소시효가 지나면 처벌할 수 없는 것처럼, 소멸시효가 다 돼서 고액 체납자들로부터 체납한 세금을 받아낼 수 없게 된 겁니다.

이에 대해 국세청 관계자는 "현상은 그렇게 나타난다"면서도 "명단에 오르기 전에 재산을 압수할 수 있는 체납자에 대해선 조치가 취해지고, 명단에 공개된 사람들은 실질적으로 대부분 재산이 없어 현실적으로 징수가 쉽지 않다"고 해명했습니다.

하지만 이 같은 상황이 계속되면 고액 체납자들에게 ‘소멸시효만 버티면 된다’는 잘못된 메시지를 줄 수도 있습니다. 미리 배우자나 자녀 명의로 대부분의 재산을 돌려놓은 경우 악용의 여지는 더 커집니다.

5년~10년만 버티면 된다?…수백·수천억 체납도 소멸시효 지나면 그만?

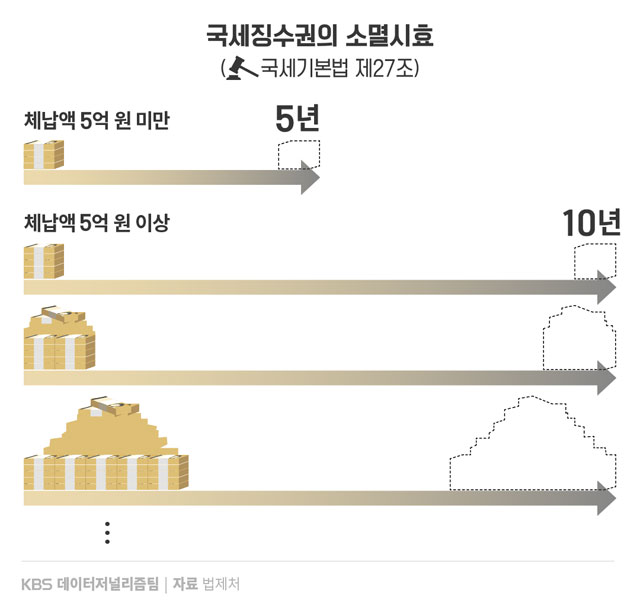

더구나 국세징수권의 소멸시효 기간이 너무 짧은 것 아니냐는 지적도 나오고 있습니다. 형사소송법이 정한 공소시효의 시한을 두고 논란이 이는 것과 비슷합니다.

국세기본법 제27조에 따르면, ‘국세징수권의 소멸시효’는 체납액 5억 원 미만은 5년이고, 5억 원 이상은 10년입니다. 5억 원 이상이면 수십·수백억, 나아가 수천억 원대 세금을 체납해도 소멸시효는 10년인 겁니다. 낼 돈이 없다며 5년~10년을 버티고, 만약 버티기에 성공한다면 명단에서 빠질 수 있게 됩니다.

소멸시효 중단 못 시키나?…독촉도 효과 한 번뿐, 제도적 한계

다만 국세청은 소멸시효가 다 되기 전에 다음과 같은 경우에 시효를 중단시키거나 정지시켜 시간을 벌 수 있습니다. 국세기본법 제28조에 따르면, 압류나 독촉을 했을 때 시효가 중단되고, 소송이 진행되는 동안은 시효가 정지됩니다. 소멸시효가 끝났는데도 체납 기간이 10년 넘게 길어지는 사례들은 재산이 일부라도 압류된 경우 등입니다. 하지만 시효가 지나 명단에서 빠지는 이들이 10명 중 8명꼴이라는 점을 감안하면 시효 중단 조치가 적극적으로 이용되는 것 같진 않아 보입니다.

실제로 시효를 중단할 수 있는 독촉의 경우도 한계가 있는데요. 2000년 법원의 판례 등에 의해 ‘최초 독촉’ 한 차례만 시효 중단 효과가 발생합니다. 이후 재독촉을 했을 때는 시효 중단 효력이 발생하지 않습니다. 이처럼 한계가 있다는 지적이 나오자, 지난 2012년 정부는 재독촉을 통해서 시효를 연장하는 세법 개정안을 마련했지만, 국회에서 통과되지 않아 무산되기도 했습니다.

정태수, 김우중 씨처럼 사망자도 일단 고액 체납자 명단에서 제외

고액을 체납한 정태수 전 한보그룹 회장(좌)과 김우중 전 대우그룹 회장(우)은 사망 이후 명단에서 삭제됐습니다.

고액을 체납한 정태수 전 한보그룹 회장(좌)과 김우중 전 대우그룹 회장(우)은 사망 이후 명단에서 삭제됐습니다.

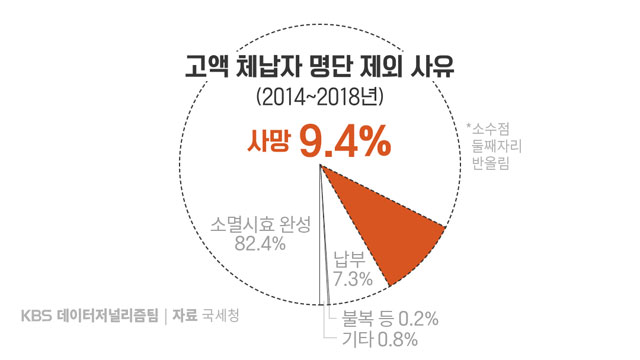

명단에서 빠지는 사유로 두 번째로 많은 것은 사망했을 때입니다. 위 대상자 가운데 765명, 전체의 9.4%가 이 경우였습니다. 정태수 전 한보그룹 회장은 증여세 등 2천 225억여 원을 체납해 15년간 고액 체납자 1위에 올랐지만 2018년 말 사망한 사실이 지난해 확인되면서 명단에서 삭제됐습니다. 지난해 12월 숨진 김우중 전 대우그룹 회장도 양도소득세 등 국세 369억 원가량을 체납했지만, 사망 이튿날 명단에서 사라졌습니다.

국세청은 사망자의 경우, 고액 체납자 명단에서 사라지는 것일 뿐 징수 권한이 사라지는 것은 아니라고 밝혔습니다. 사망자의 상속인이 사망자의 재산을 취득하게 되면 체납에 대한 납부 의무가 생기게 됩니다. 상속인에게 체납이 자동 승계되기 때문에 상속인을 대상으로 징수 절차가 계속된다는 것이죠. 하지만 이 경우도 소멸 시효가 끝나면 상속인들도 세금을 낼 필요가 없게 됩니다.

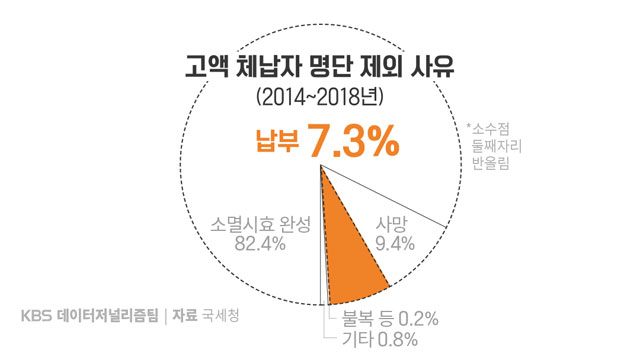

세금 납부로 명단에서 빠진 사람들, 전체의 7.3% 불과

그렇다면 세금을 조금이라도 납부해 명단에서 빠진 경우는 얼마나 될까요? 이에 해당하는 체납자는 593명으로 전체의 7.3%에 불과합니다. 이것도 전액을 다 낸 경우가 아닙니다. 현재 공개 기준은 체납액이 2억 원 이상일 때인데요. 체납액이 2억 원 아래로 떨어지면 명단에서 제외되기 때문에 명단에서 빠질 정도만 조금 내는 '꼼수' 납세가 횡행합니다. 예컨대 체납액이 2억 원인 사람이 천만 원만 납부해도 체납액이 1억 9천만 원으로 내려가서 명단에서 빠질 수 있는 거죠.

게다가 예외 조항으로 체납액의 30% 이상을 납부하면 명단에서 제외하게 되어 있는데, 이것이 제도적 허점이 되고 있습니다. 명단에서 빠지려고 딱 30%를 조금 넘겨 내는 경우가 빈번하기 때문입니다. 체납액이 10억 원인 경우, 전체의 30%인 3억 원만 내면 명단에서 빠질 수 있게 됩니다. 실제로는 체납액이 7억 원이나 남아 있는데도 공개 대상에서 제외됩니다. 실제로 이를 악용하는 경우가 상당수라고 국세청 관계자는 털어놓았습니다.

취재진은 납부를 통해 명단에서 빠진 사람들의 경우, 체납액의 몇 %를 납부하고 제외됐는지에 대해서도 국세청에 정보공개청구를 했지만, 따로 정보를 관리하고 있지 않아 줄 수 없다는 답변을 받았습니다. 대신 이러한 경향을 읽을 수 있는 다른 자료를 요청한 결과, '30% 예외 조항'을 이용한 꼼수가 실제로 많다는 것을 발견했습니다.

'30% 납부 시 예외 조항'은 명단 공개 이후뿐 아니라, 명단에 등재되기 전에도 적용되는 데요. 국세청은 명단 공개 대상자들을 확정한 이후, 명단에 올리기 전 안내 기간 6개월 동안 소명 기회를 주고 납부를 독려합니다. 그런데 이때가 돼서야 명단 공개를 피하려고 체납액의 일부를 내는데, 대다수가 30%만 조금 넘기는 것으로 나타났습니다.

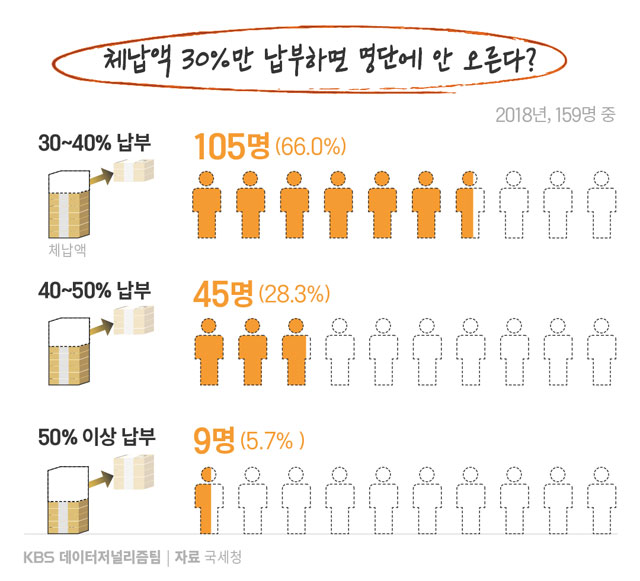

명단에서 빠질 만큼만 낸다?…명단 제외자 중 절반 이상 납부는 5.7%뿐

2018년 명단 공개 전 체납액의 30% 이상을 납부해 명단에서 빠졌던 이들은 159명인데요. 이 가운데 전액을 포함해 절반 이상 낸 경우는 9명, 전체의 5.7%밖에 되지 않습니다. 40% 이상~50% 미만 납부는 28.3%를 차지했습니다. 30% 이상~40% 미만, 즉 30%를 약간 넘긴 금액을 납부해 명단 공개를 피한 경우가 전체의 66%를 차지합니다. 10명 중 7명가량은 밀린 세금의 30%대만 내고 명단에 오르지 않은 것이죠.

이 때문에 159명이 명단에서 모두 빠졌지만, 그들이 체납한 세액 3천52억 원은 모두 걷힌 게 아닙니다. 체납 잔액은 천719억 원이나 남았고, 그 비율은 전체 체납액의 56.3%에 이릅니다. 체납자들의 이름은 명단에 오르지 않았지만, 그들이 밀린 세금 가운데 절반 이상이 아직 남아있습니다.

이를 통해 볼 때 명단에 공개된 뒤 납부를 하고 명단에서 빠지는 7.3%, 10명 중 1명도 안 되는 이 사람들도 체납액의 상당수가 남아 있을 것이라는 걸 유추해 볼 수 있습니다. 더구나 10명 중 8명은 소멸시효가 다 돼서 체납액을 아예 못 걷고 끝납니다. 나머지 숨져서 명단에서 빠진 10명 중 1명도 결국 소멸시효가 다 되면 역시 체납액은 사라지고, 상속인들에게 징수한다 하더라도 전체를 다 걷을 수 있을지 미지수입니다.

이 같은 상황에 대해 김청식 세무사는 "사업 부진이 발생하기 전 적시에 과세를 하지 못했거나, 이미 자금이 다른 곳으로 모두 흐른 후에 과세하게 되면서 제도적인 문제가 발생하는 것으로 보인다"고 지적했습니다. 이 때문에 김 세무사는 "재산 상황을 동시에 조사하고, 필요하다면 사전 압류제도를 활용하는 등의 방법으로 징수권을 (사후가 아니라) 동시에 확보해야 한다"고 제안했습니다.

시간이 지날수록 고액 체납자는 늘어 가는데, 걷히는 세금은 극히 일부에 지나지 않습니다. 아직까지 명단에 남아 있는 3만 8천여 명, 이들도 소멸시효가 다 되면 37조 원은 못 걷고 증발하게 됩니다.

데이터 수집, 분석 : 정한진 팀장, 윤지희

데이터 시각화 : 임유나

KBS 데이터저널리즘팀은 국세청으로부터 정보공개청구를 통해 받은 자료를 분석해서, 2014년에서 2018년까지 최근 5년 동안 명단에서 사라진 이들의 현황을 살펴봤습니다. 이 기간 명단 제외자는 8천 178명, 이들의 체납액은 10조 4천260억 원인데요. 얼핏 보면, 지난 5년간 8천 명 넘는 사람들이 10조 원대의 세금을 납부한 것처럼 보입니다. 하지만 실상은 다릅니다.

명단 제외 고액 체납자, 82%가 소멸시효 완성으로 이름 빠져

명단 제외 사유를 따져 봤더니, 가장 많은 이유는 세금을 징수할 법의 효력이 끝나서인 것으로 확인됐습니다. 위 기간 명단 제외자의 82.4%인 6천 737명이 소멸시효가 다 돼서 명단에서 사라졌습니다. 이들이 체납한 세금은 8조 2천억여 원, 소멸시효가 다 됐다는 건 법률상 세금을 걷을 수 있는 기간이 끝났다는 뜻입니다. 죄를 지어도 공소시효가 지나면 처벌할 수 없는 것처럼, 소멸시효가 다 돼서 고액 체납자들로부터 체납한 세금을 받아낼 수 없게 된 겁니다.

이에 대해 국세청 관계자는 "현상은 그렇게 나타난다"면서도 "명단에 오르기 전에 재산을 압수할 수 있는 체납자에 대해선 조치가 취해지고, 명단에 공개된 사람들은 실질적으로 대부분 재산이 없어 현실적으로 징수가 쉽지 않다"고 해명했습니다.

하지만 이 같은 상황이 계속되면 고액 체납자들에게 ‘소멸시효만 버티면 된다’는 잘못된 메시지를 줄 수도 있습니다. 미리 배우자나 자녀 명의로 대부분의 재산을 돌려놓은 경우 악용의 여지는 더 커집니다.

5년~10년만 버티면 된다?…수백·수천억 체납도 소멸시효 지나면 그만?

더구나 국세징수권의 소멸시효 기간이 너무 짧은 것 아니냐는 지적도 나오고 있습니다. 형사소송법이 정한 공소시효의 시한을 두고 논란이 이는 것과 비슷합니다.

국세기본법 제27조에 따르면, ‘국세징수권의 소멸시효’는 체납액 5억 원 미만은 5년이고, 5억 원 이상은 10년입니다. 5억 원 이상이면 수십·수백억, 나아가 수천억 원대 세금을 체납해도 소멸시효는 10년인 겁니다. 낼 돈이 없다며 5년~10년을 버티고, 만약 버티기에 성공한다면 명단에서 빠질 수 있게 됩니다.

소멸시효 중단 못 시키나?…독촉도 효과 한 번뿐, 제도적 한계

다만 국세청은 소멸시효가 다 되기 전에 다음과 같은 경우에 시효를 중단시키거나 정지시켜 시간을 벌 수 있습니다. 국세기본법 제28조에 따르면, 압류나 독촉을 했을 때 시효가 중단되고, 소송이 진행되는 동안은 시효가 정지됩니다. 소멸시효가 끝났는데도 체납 기간이 10년 넘게 길어지는 사례들은 재산이 일부라도 압류된 경우 등입니다. 하지만 시효가 지나 명단에서 빠지는 이들이 10명 중 8명꼴이라는 점을 감안하면 시효 중단 조치가 적극적으로 이용되는 것 같진 않아 보입니다.

실제로 시효를 중단할 수 있는 독촉의 경우도 한계가 있는데요. 2000년 법원의 판례 등에 의해 ‘최초 독촉’ 한 차례만 시효 중단 효과가 발생합니다. 이후 재독촉을 했을 때는 시효 중단 효력이 발생하지 않습니다. 이처럼 한계가 있다는 지적이 나오자, 지난 2012년 정부는 재독촉을 통해서 시효를 연장하는 세법 개정안을 마련했지만, 국회에서 통과되지 않아 무산되기도 했습니다.

정태수, 김우중 씨처럼 사망자도 일단 고액 체납자 명단에서 제외

고액을 체납한 정태수 전 한보그룹 회장(좌)과 김우중 전 대우그룹 회장(우)은 사망 이후 명단에서 삭제됐습니다.명단에서 빠지는 사유로 두 번째로 많은 것은 사망했을 때입니다. 위 대상자 가운데 765명, 전체의 9.4%가 이 경우였습니다. 정태수 전 한보그룹 회장은 증여세 등 2천 225억여 원을 체납해 15년간 고액 체납자 1위에 올랐지만 2018년 말 사망한 사실이 지난해 확인되면서 명단에서 삭제됐습니다. 지난해 12월 숨진 김우중 전 대우그룹 회장도 양도소득세 등 국세 369억 원가량을 체납했지만, 사망 이튿날 명단에서 사라졌습니다.

국세청은 사망자의 경우, 고액 체납자 명단에서 사라지는 것일 뿐 징수 권한이 사라지는 것은 아니라고 밝혔습니다. 사망자의 상속인이 사망자의 재산을 취득하게 되면 체납에 대한 납부 의무가 생기게 됩니다. 상속인에게 체납이 자동 승계되기 때문에 상속인을 대상으로 징수 절차가 계속된다는 것이죠. 하지만 이 경우도 소멸 시효가 끝나면 상속인들도 세금을 낼 필요가 없게 됩니다.

세금 납부로 명단에서 빠진 사람들, 전체의 7.3% 불과

그렇다면 세금을 조금이라도 납부해 명단에서 빠진 경우는 얼마나 될까요? 이에 해당하는 체납자는 593명으로 전체의 7.3%에 불과합니다. 이것도 전액을 다 낸 경우가 아닙니다. 현재 공개 기준은 체납액이 2억 원 이상일 때인데요. 체납액이 2억 원 아래로 떨어지면 명단에서 제외되기 때문에 명단에서 빠질 정도만 조금 내는 '꼼수' 납세가 횡행합니다. 예컨대 체납액이 2억 원인 사람이 천만 원만 납부해도 체납액이 1억 9천만 원으로 내려가서 명단에서 빠질 수 있는 거죠.

게다가 예외 조항으로 체납액의 30% 이상을 납부하면 명단에서 제외하게 되어 있는데, 이것이 제도적 허점이 되고 있습니다. 명단에서 빠지려고 딱 30%를 조금 넘겨 내는 경우가 빈번하기 때문입니다. 체납액이 10억 원인 경우, 전체의 30%인 3억 원만 내면 명단에서 빠질 수 있게 됩니다. 실제로는 체납액이 7억 원이나 남아 있는데도 공개 대상에서 제외됩니다. 실제로 이를 악용하는 경우가 상당수라고 국세청 관계자는 털어놓았습니다.

취재진은 납부를 통해 명단에서 빠진 사람들의 경우, 체납액의 몇 %를 납부하고 제외됐는지에 대해서도 국세청에 정보공개청구를 했지만, 따로 정보를 관리하고 있지 않아 줄 수 없다는 답변을 받았습니다. 대신 이러한 경향을 읽을 수 있는 다른 자료를 요청한 결과, '30% 예외 조항'을 이용한 꼼수가 실제로 많다는 것을 발견했습니다.

'30% 납부 시 예외 조항'은 명단 공개 이후뿐 아니라, 명단에 등재되기 전에도 적용되는 데요. 국세청은 명단 공개 대상자들을 확정한 이후, 명단에 올리기 전 안내 기간 6개월 동안 소명 기회를 주고 납부를 독려합니다. 그런데 이때가 돼서야 명단 공개를 피하려고 체납액의 일부를 내는데, 대다수가 30%만 조금 넘기는 것으로 나타났습니다.

명단에서 빠질 만큼만 낸다?…명단 제외자 중 절반 이상 납부는 5.7%뿐

2018년 명단 공개 전 체납액의 30% 이상을 납부해 명단에서 빠졌던 이들은 159명인데요. 이 가운데 전액을 포함해 절반 이상 낸 경우는 9명, 전체의 5.7%밖에 되지 않습니다. 40% 이상~50% 미만 납부는 28.3%를 차지했습니다. 30% 이상~40% 미만, 즉 30%를 약간 넘긴 금액을 납부해 명단 공개를 피한 경우가 전체의 66%를 차지합니다. 10명 중 7명가량은 밀린 세금의 30%대만 내고 명단에 오르지 않은 것이죠.

이 때문에 159명이 명단에서 모두 빠졌지만, 그들이 체납한 세액 3천52억 원은 모두 걷힌 게 아닙니다. 체납 잔액은 천719억 원이나 남았고, 그 비율은 전체 체납액의 56.3%에 이릅니다. 체납자들의 이름은 명단에 오르지 않았지만, 그들이 밀린 세금 가운데 절반 이상이 아직 남아있습니다.

이를 통해 볼 때 명단에 공개된 뒤 납부를 하고 명단에서 빠지는 7.3%, 10명 중 1명도 안 되는 이 사람들도 체납액의 상당수가 남아 있을 것이라는 걸 유추해 볼 수 있습니다. 더구나 10명 중 8명은 소멸시효가 다 돼서 체납액을 아예 못 걷고 끝납니다. 나머지 숨져서 명단에서 빠진 10명 중 1명도 결국 소멸시효가 다 되면 역시 체납액은 사라지고, 상속인들에게 징수한다 하더라도 전체를 다 걷을 수 있을지 미지수입니다.

이 같은 상황에 대해 김청식 세무사는 "사업 부진이 발생하기 전 적시에 과세를 하지 못했거나, 이미 자금이 다른 곳으로 모두 흐른 후에 과세하게 되면서 제도적인 문제가 발생하는 것으로 보인다"고 지적했습니다. 이 때문에 김 세무사는 "재산 상황을 동시에 조사하고, 필요하다면 사전 압류제도를 활용하는 등의 방법으로 징수권을 (사후가 아니라) 동시에 확보해야 한다"고 제안했습니다.

시간이 지날수록 고액 체납자는 늘어 가는데, 걷히는 세금은 극히 일부에 지나지 않습니다. 아직까지 명단에 남아 있는 3만 8천여 명, 이들도 소멸시효가 다 되면 37조 원은 못 걷고 증발하게 됩니다.

데이터 수집, 분석 : 정한진 팀장, 윤지희

데이터 시각화 : 임유나

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [고액체납 보고서]⑦ 명단에서 사라진 만 2천여 명…그들은 밀린 세금을 다 냈을까?

-

- 입력 2020-01-31 07:01:44

- 수정2020-01-31 07:01:58

고액 체납자 명단 공개 제도가 2004년에 도입된 이후, 지난 16년간 명단에 올랐던 사람들은 모두 5만 746명, 이들의 체납액은 53조 9천453억 원에 달합니다. 이 가운데 만 2천 591명, 그들의 체납액 16조 6천226억 원이 명단에서 차차 사라졌는데요. 이들은 밀린 세금을 다 냈을까요?

KBS 데이터저널리즘팀은 국세청으로부터 정보공개청구를 통해 받은 자료를 분석해서, 2014년에서 2018년까지 최근 5년 동안 명단에서 사라진 이들의 현황을 살펴봤습니다. 이 기간 명단 제외자는 8천 178명, 이들의 체납액은 10조 4천260억 원인데요. 얼핏 보면, 지난 5년간 8천 명 넘는 사람들이 10조 원대의 세금을 납부한 것처럼 보입니다. 하지만 실상은 다릅니다.

명단 제외 고액 체납자, 82%가 소멸시효 완성으로 이름 빠져

명단 제외 사유를 따져 봤더니, 가장 많은 이유는 세금을 징수할 법의 효력이 끝나서인 것으로 확인됐습니다. 위 기간 명단 제외자의 82.4%인 6천 737명이 소멸시효가 다 돼서 명단에서 사라졌습니다. 이들이 체납한 세금은 8조 2천억여 원, 소멸시효가 다 됐다는 건 법률상 세금을 걷을 수 있는 기간이 끝났다는 뜻입니다. 죄를 지어도 공소시효가 지나면 처벌할 수 없는 것처럼, 소멸시효가 다 돼서 고액 체납자들로부터 체납한 세금을 받아낼 수 없게 된 겁니다.

이에 대해 국세청 관계자는 "현상은 그렇게 나타난다"면서도 "명단에 오르기 전에 재산을 압수할 수 있는 체납자에 대해선 조치가 취해지고, 명단에 공개된 사람들은 실질적으로 대부분 재산이 없어 현실적으로 징수가 쉽지 않다"고 해명했습니다.

하지만 이 같은 상황이 계속되면 고액 체납자들에게 ‘소멸시효만 버티면 된다’는 잘못된 메시지를 줄 수도 있습니다. 미리 배우자나 자녀 명의로 대부분의 재산을 돌려놓은 경우 악용의 여지는 더 커집니다.

5년~10년만 버티면 된다?…수백·수천억 체납도 소멸시효 지나면 그만?

더구나 국세징수권의 소멸시효 기간이 너무 짧은 것 아니냐는 지적도 나오고 있습니다. 형사소송법이 정한 공소시효의 시한을 두고 논란이 이는 것과 비슷합니다.

국세기본법 제27조에 따르면, ‘국세징수권의 소멸시효’는 체납액 5억 원 미만은 5년이고, 5억 원 이상은 10년입니다. 5억 원 이상이면 수십·수백억, 나아가 수천억 원대 세금을 체납해도 소멸시효는 10년인 겁니다. 낼 돈이 없다며 5년~10년을 버티고, 만약 버티기에 성공한다면 명단에서 빠질 수 있게 됩니다.

소멸시효 중단 못 시키나?…독촉도 효과 한 번뿐, 제도적 한계

다만 국세청은 소멸시효가 다 되기 전에 다음과 같은 경우에 시효를 중단시키거나 정지시켜 시간을 벌 수 있습니다. 국세기본법 제28조에 따르면, 압류나 독촉을 했을 때 시효가 중단되고, 소송이 진행되는 동안은 시효가 정지됩니다. 소멸시효가 끝났는데도 체납 기간이 10년 넘게 길어지는 사례들은 재산이 일부라도 압류된 경우 등입니다. 하지만 시효가 지나 명단에서 빠지는 이들이 10명 중 8명꼴이라는 점을 감안하면 시효 중단 조치가 적극적으로 이용되는 것 같진 않아 보입니다.

실제로 시효를 중단할 수 있는 독촉의 경우도 한계가 있는데요. 2000년 법원의 판례 등에 의해 ‘최초 독촉’ 한 차례만 시효 중단 효과가 발생합니다. 이후 재독촉을 했을 때는 시효 중단 효력이 발생하지 않습니다. 이처럼 한계가 있다는 지적이 나오자, 지난 2012년 정부는 재독촉을 통해서 시효를 연장하는 세법 개정안을 마련했지만, 국회에서 통과되지 않아 무산되기도 했습니다.

정태수, 김우중 씨처럼 사망자도 일단 고액 체납자 명단에서 제외

명단에서 빠지는 사유로 두 번째로 많은 것은 사망했을 때입니다. 위 대상자 가운데 765명, 전체의 9.4%가 이 경우였습니다. 정태수 전 한보그룹 회장은 증여세 등 2천 225억여 원을 체납해 15년간 고액 체납자 1위에 올랐지만 2018년 말 사망한 사실이 지난해 확인되면서 명단에서 삭제됐습니다. 지난해 12월 숨진 김우중 전 대우그룹 회장도 양도소득세 등 국세 369억 원가량을 체납했지만, 사망 이튿날 명단에서 사라졌습니다.

국세청은 사망자의 경우, 고액 체납자 명단에서 사라지는 것일 뿐 징수 권한이 사라지는 것은 아니라고 밝혔습니다. 사망자의 상속인이 사망자의 재산을 취득하게 되면 체납에 대한 납부 의무가 생기게 됩니다. 상속인에게 체납이 자동 승계되기 때문에 상속인을 대상으로 징수 절차가 계속된다는 것이죠. 하지만 이 경우도 소멸 시효가 끝나면 상속인들도 세금을 낼 필요가 없게 됩니다.

세금 납부로 명단에서 빠진 사람들, 전체의 7.3% 불과

그렇다면 세금을 조금이라도 납부해 명단에서 빠진 경우는 얼마나 될까요? 이에 해당하는 체납자는 593명으로 전체의 7.3%에 불과합니다. 이것도 전액을 다 낸 경우가 아닙니다. 현재 공개 기준은 체납액이 2억 원 이상일 때인데요. 체납액이 2억 원 아래로 떨어지면 명단에서 제외되기 때문에 명단에서 빠질 정도만 조금 내는 '꼼수' 납세가 횡행합니다. 예컨대 체납액이 2억 원인 사람이 천만 원만 납부해도 체납액이 1억 9천만 원으로 내려가서 명단에서 빠질 수 있는 거죠.

게다가 예외 조항으로 체납액의 30% 이상을 납부하면 명단에서 제외하게 되어 있는데, 이것이 제도적 허점이 되고 있습니다. 명단에서 빠지려고 딱 30%를 조금 넘겨 내는 경우가 빈번하기 때문입니다. 체납액이 10억 원인 경우, 전체의 30%인 3억 원만 내면 명단에서 빠질 수 있게 됩니다. 실제로는 체납액이 7억 원이나 남아 있는데도 공개 대상에서 제외됩니다. 실제로 이를 악용하는 경우가 상당수라고 국세청 관계자는 털어놓았습니다.

취재진은 납부를 통해 명단에서 빠진 사람들의 경우, 체납액의 몇 %를 납부하고 제외됐는지에 대해서도 국세청에 정보공개청구를 했지만, 따로 정보를 관리하고 있지 않아 줄 수 없다는 답변을 받았습니다. 대신 이러한 경향을 읽을 수 있는 다른 자료를 요청한 결과, '30% 예외 조항'을 이용한 꼼수가 실제로 많다는 것을 발견했습니다.

'30% 납부 시 예외 조항'은 명단 공개 이후뿐 아니라, 명단에 등재되기 전에도 적용되는 데요. 국세청은 명단 공개 대상자들을 확정한 이후, 명단에 올리기 전 안내 기간 6개월 동안 소명 기회를 주고 납부를 독려합니다. 그런데 이때가 돼서야 명단 공개를 피하려고 체납액의 일부를 내는데, 대다수가 30%만 조금 넘기는 것으로 나타났습니다.

명단에서 빠질 만큼만 낸다?…명단 제외자 중 절반 이상 납부는 5.7%뿐

2018년 명단 공개 전 체납액의 30% 이상을 납부해 명단에서 빠졌던 이들은 159명인데요. 이 가운데 전액을 포함해 절반 이상 낸 경우는 9명, 전체의 5.7%밖에 되지 않습니다. 40% 이상~50% 미만 납부는 28.3%를 차지했습니다. 30% 이상~40% 미만, 즉 30%를 약간 넘긴 금액을 납부해 명단 공개를 피한 경우가 전체의 66%를 차지합니다. 10명 중 7명가량은 밀린 세금의 30%대만 내고 명단에 오르지 않은 것이죠.

이 때문에 159명이 명단에서 모두 빠졌지만, 그들이 체납한 세액 3천52억 원은 모두 걷힌 게 아닙니다. 체납 잔액은 천719억 원이나 남았고, 그 비율은 전체 체납액의 56.3%에 이릅니다. 체납자들의 이름은 명단에 오르지 않았지만, 그들이 밀린 세금 가운데 절반 이상이 아직 남아있습니다.

이를 통해 볼 때 명단에 공개된 뒤 납부를 하고 명단에서 빠지는 7.3%, 10명 중 1명도 안 되는 이 사람들도 체납액의 상당수가 남아 있을 것이라는 걸 유추해 볼 수 있습니다. 더구나 10명 중 8명은 소멸시효가 다 돼서 체납액을 아예 못 걷고 끝납니다. 나머지 숨져서 명단에서 빠진 10명 중 1명도 결국 소멸시효가 다 되면 역시 체납액은 사라지고, 상속인들에게 징수한다 하더라도 전체를 다 걷을 수 있을지 미지수입니다.

이 같은 상황에 대해 김청식 세무사는 "사업 부진이 발생하기 전 적시에 과세를 하지 못했거나, 이미 자금이 다른 곳으로 모두 흐른 후에 과세하게 되면서 제도적인 문제가 발생하는 것으로 보인다"고 지적했습니다. 이 때문에 김 세무사는 "재산 상황을 동시에 조사하고, 필요하다면 사전 압류제도를 활용하는 등의 방법으로 징수권을 (사후가 아니라) 동시에 확보해야 한다"고 제안했습니다.

시간이 지날수록 고액 체납자는 늘어 가는데, 걷히는 세금은 극히 일부에 지나지 않습니다. 아직까지 명단에 남아 있는 3만 8천여 명, 이들도 소멸시효가 다 되면 37조 원은 못 걷고 증발하게 됩니다.

데이터 수집, 분석 : 정한진 팀장, 윤지희

데이터 시각화 : 임유나

KBS 데이터저널리즘팀은 국세청으로부터 정보공개청구를 통해 받은 자료를 분석해서, 2014년에서 2018년까지 최근 5년 동안 명단에서 사라진 이들의 현황을 살펴봤습니다. 이 기간 명단 제외자는 8천 178명, 이들의 체납액은 10조 4천260억 원인데요. 얼핏 보면, 지난 5년간 8천 명 넘는 사람들이 10조 원대의 세금을 납부한 것처럼 보입니다. 하지만 실상은 다릅니다.

명단 제외 고액 체납자, 82%가 소멸시효 완성으로 이름 빠져

명단 제외 사유를 따져 봤더니, 가장 많은 이유는 세금을 징수할 법의 효력이 끝나서인 것으로 확인됐습니다. 위 기간 명단 제외자의 82.4%인 6천 737명이 소멸시효가 다 돼서 명단에서 사라졌습니다. 이들이 체납한 세금은 8조 2천억여 원, 소멸시효가 다 됐다는 건 법률상 세금을 걷을 수 있는 기간이 끝났다는 뜻입니다. 죄를 지어도 공소시효가 지나면 처벌할 수 없는 것처럼, 소멸시효가 다 돼서 고액 체납자들로부터 체납한 세금을 받아낼 수 없게 된 겁니다.

이에 대해 국세청 관계자는 "현상은 그렇게 나타난다"면서도 "명단에 오르기 전에 재산을 압수할 수 있는 체납자에 대해선 조치가 취해지고, 명단에 공개된 사람들은 실질적으로 대부분 재산이 없어 현실적으로 징수가 쉽지 않다"고 해명했습니다.

하지만 이 같은 상황이 계속되면 고액 체납자들에게 ‘소멸시효만 버티면 된다’는 잘못된 메시지를 줄 수도 있습니다. 미리 배우자나 자녀 명의로 대부분의 재산을 돌려놓은 경우 악용의 여지는 더 커집니다.

5년~10년만 버티면 된다?…수백·수천억 체납도 소멸시효 지나면 그만?

더구나 국세징수권의 소멸시효 기간이 너무 짧은 것 아니냐는 지적도 나오고 있습니다. 형사소송법이 정한 공소시효의 시한을 두고 논란이 이는 것과 비슷합니다.

국세기본법 제27조에 따르면, ‘국세징수권의 소멸시효’는 체납액 5억 원 미만은 5년이고, 5억 원 이상은 10년입니다. 5억 원 이상이면 수십·수백억, 나아가 수천억 원대 세금을 체납해도 소멸시효는 10년인 겁니다. 낼 돈이 없다며 5년~10년을 버티고, 만약 버티기에 성공한다면 명단에서 빠질 수 있게 됩니다.

소멸시효 중단 못 시키나?…독촉도 효과 한 번뿐, 제도적 한계

다만 국세청은 소멸시효가 다 되기 전에 다음과 같은 경우에 시효를 중단시키거나 정지시켜 시간을 벌 수 있습니다. 국세기본법 제28조에 따르면, 압류나 독촉을 했을 때 시효가 중단되고, 소송이 진행되는 동안은 시효가 정지됩니다. 소멸시효가 끝났는데도 체납 기간이 10년 넘게 길어지는 사례들은 재산이 일부라도 압류된 경우 등입니다. 하지만 시효가 지나 명단에서 빠지는 이들이 10명 중 8명꼴이라는 점을 감안하면 시효 중단 조치가 적극적으로 이용되는 것 같진 않아 보입니다.

실제로 시효를 중단할 수 있는 독촉의 경우도 한계가 있는데요. 2000년 법원의 판례 등에 의해 ‘최초 독촉’ 한 차례만 시효 중단 효과가 발생합니다. 이후 재독촉을 했을 때는 시효 중단 효력이 발생하지 않습니다. 이처럼 한계가 있다는 지적이 나오자, 지난 2012년 정부는 재독촉을 통해서 시효를 연장하는 세법 개정안을 마련했지만, 국회에서 통과되지 않아 무산되기도 했습니다.

정태수, 김우중 씨처럼 사망자도 일단 고액 체납자 명단에서 제외

명단에서 빠지는 사유로 두 번째로 많은 것은 사망했을 때입니다. 위 대상자 가운데 765명, 전체의 9.4%가 이 경우였습니다. 정태수 전 한보그룹 회장은 증여세 등 2천 225억여 원을 체납해 15년간 고액 체납자 1위에 올랐지만 2018년 말 사망한 사실이 지난해 확인되면서 명단에서 삭제됐습니다. 지난해 12월 숨진 김우중 전 대우그룹 회장도 양도소득세 등 국세 369억 원가량을 체납했지만, 사망 이튿날 명단에서 사라졌습니다.

국세청은 사망자의 경우, 고액 체납자 명단에서 사라지는 것일 뿐 징수 권한이 사라지는 것은 아니라고 밝혔습니다. 사망자의 상속인이 사망자의 재산을 취득하게 되면 체납에 대한 납부 의무가 생기게 됩니다. 상속인에게 체납이 자동 승계되기 때문에 상속인을 대상으로 징수 절차가 계속된다는 것이죠. 하지만 이 경우도 소멸 시효가 끝나면 상속인들도 세금을 낼 필요가 없게 됩니다.

세금 납부로 명단에서 빠진 사람들, 전체의 7.3% 불과

그렇다면 세금을 조금이라도 납부해 명단에서 빠진 경우는 얼마나 될까요? 이에 해당하는 체납자는 593명으로 전체의 7.3%에 불과합니다. 이것도 전액을 다 낸 경우가 아닙니다. 현재 공개 기준은 체납액이 2억 원 이상일 때인데요. 체납액이 2억 원 아래로 떨어지면 명단에서 제외되기 때문에 명단에서 빠질 정도만 조금 내는 '꼼수' 납세가 횡행합니다. 예컨대 체납액이 2억 원인 사람이 천만 원만 납부해도 체납액이 1억 9천만 원으로 내려가서 명단에서 빠질 수 있는 거죠.

게다가 예외 조항으로 체납액의 30% 이상을 납부하면 명단에서 제외하게 되어 있는데, 이것이 제도적 허점이 되고 있습니다. 명단에서 빠지려고 딱 30%를 조금 넘겨 내는 경우가 빈번하기 때문입니다. 체납액이 10억 원인 경우, 전체의 30%인 3억 원만 내면 명단에서 빠질 수 있게 됩니다. 실제로는 체납액이 7억 원이나 남아 있는데도 공개 대상에서 제외됩니다. 실제로 이를 악용하는 경우가 상당수라고 국세청 관계자는 털어놓았습니다.

취재진은 납부를 통해 명단에서 빠진 사람들의 경우, 체납액의 몇 %를 납부하고 제외됐는지에 대해서도 국세청에 정보공개청구를 했지만, 따로 정보를 관리하고 있지 않아 줄 수 없다는 답변을 받았습니다. 대신 이러한 경향을 읽을 수 있는 다른 자료를 요청한 결과, '30% 예외 조항'을 이용한 꼼수가 실제로 많다는 것을 발견했습니다.

'30% 납부 시 예외 조항'은 명단 공개 이후뿐 아니라, 명단에 등재되기 전에도 적용되는 데요. 국세청은 명단 공개 대상자들을 확정한 이후, 명단에 올리기 전 안내 기간 6개월 동안 소명 기회를 주고 납부를 독려합니다. 그런데 이때가 돼서야 명단 공개를 피하려고 체납액의 일부를 내는데, 대다수가 30%만 조금 넘기는 것으로 나타났습니다.

명단에서 빠질 만큼만 낸다?…명단 제외자 중 절반 이상 납부는 5.7%뿐

2018년 명단 공개 전 체납액의 30% 이상을 납부해 명단에서 빠졌던 이들은 159명인데요. 이 가운데 전액을 포함해 절반 이상 낸 경우는 9명, 전체의 5.7%밖에 되지 않습니다. 40% 이상~50% 미만 납부는 28.3%를 차지했습니다. 30% 이상~40% 미만, 즉 30%를 약간 넘긴 금액을 납부해 명단 공개를 피한 경우가 전체의 66%를 차지합니다. 10명 중 7명가량은 밀린 세금의 30%대만 내고 명단에 오르지 않은 것이죠.

이 때문에 159명이 명단에서 모두 빠졌지만, 그들이 체납한 세액 3천52억 원은 모두 걷힌 게 아닙니다. 체납 잔액은 천719억 원이나 남았고, 그 비율은 전체 체납액의 56.3%에 이릅니다. 체납자들의 이름은 명단에 오르지 않았지만, 그들이 밀린 세금 가운데 절반 이상이 아직 남아있습니다.

이를 통해 볼 때 명단에 공개된 뒤 납부를 하고 명단에서 빠지는 7.3%, 10명 중 1명도 안 되는 이 사람들도 체납액의 상당수가 남아 있을 것이라는 걸 유추해 볼 수 있습니다. 더구나 10명 중 8명은 소멸시효가 다 돼서 체납액을 아예 못 걷고 끝납니다. 나머지 숨져서 명단에서 빠진 10명 중 1명도 결국 소멸시효가 다 되면 역시 체납액은 사라지고, 상속인들에게 징수한다 하더라도 전체를 다 걷을 수 있을지 미지수입니다.

이 같은 상황에 대해 김청식 세무사는 "사업 부진이 발생하기 전 적시에 과세를 하지 못했거나, 이미 자금이 다른 곳으로 모두 흐른 후에 과세하게 되면서 제도적인 문제가 발생하는 것으로 보인다"고 지적했습니다. 이 때문에 김 세무사는 "재산 상황을 동시에 조사하고, 필요하다면 사전 압류제도를 활용하는 등의 방법으로 징수권을 (사후가 아니라) 동시에 확보해야 한다"고 제안했습니다.

시간이 지날수록 고액 체납자는 늘어 가는데, 걷히는 세금은 극히 일부에 지나지 않습니다. 아직까지 명단에 남아 있는 3만 8천여 명, 이들도 소멸시효가 다 되면 37조 원은 못 걷고 증발하게 됩니다.

데이터 수집, 분석 : 정한진 팀장, 윤지희

데이터 시각화 : 임유나

-

-

유지향 기자 nausika@kbs.co.kr

유지향 기자의 기사 모음 -

김재현 기자 honor@kbs.co.kr

김재현 기자의 기사 모음 -

김태형 기자 inblue@kbs.co.kr

김태형 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] ‘공천개입 핵심 물증’ 윤상현 휴대전화 미제출…야간 추가 압수수색도 실패](/data/layer/904/2025/07/20250709_dRidEM.png)

이 기사에 대한 의견을 남겨주세요.