[속고살지마] “자기부담금 안 줘도 된다”는 금감원, 대법원 위에 있나?

입력 2020.04.26 (14:01)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

상대방이 있는 교통사고에서 본인이 부담했던 자차보험 자기부담금을 상대편 보험사로부터 받을 수 있다는 내용이 지난 20일 KBS 유튜브 채널 <속고살지마>에 방송된 이후 후폭풍이 거셉니다. '내 경우도 해당하느냐'는 문의 전화가 각 보험사와 금융감독원에 빗발치고 있습니다. 과거에 당했던 교통사고 때 자기 부담금을 내야 했던 운전자들이 상대편 보험사로부터 자차 부담금을 받을 수 있다는지를 묻는 전화와 댓글 문의가 이어지고 있습니다.

왜 자기부담금을 대부분 돌려받을 수 있는지에 대해서는 <속고살지마>가 방송과 기사를 통해 자세히 알려드린 바 있습니다. (유튜브 채널: https://bit.ly/2UGOJIN )

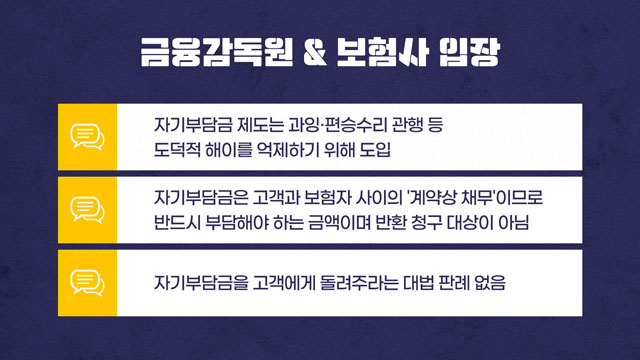

그런데 보험사들은 전화 문의에 어떻게 답하고 있을까요. 놀랍게도 손보사와 금감원은 "돌려줄 수 없다"는 입장을 고수하고 있습니다. 핵심 논거는 이렇습니다.

우선, ①자기부담금은 보험 가입자가 보험에 가입할 때 보험회사와 한 약속이다, 그리고 ②아직 자동차보험 자기부담금에 관한 대법원 판결이 명확하지 않다는 겁니다.

[연관기사] [속고살지마] “자차 부담금, 보험사가 떼먹었다”…연이은 판결에 업계 패닉

과연 그럴까요?

자기부담금을 본인이 가입한 보험사에 돌려달라고 할 수는 없는 일입니다. 그건 약속 맞습니다. 그런데 지금 문제가 되는 건 쌍방과실이 있는 상대방이 있는 사고일 경우입니다.

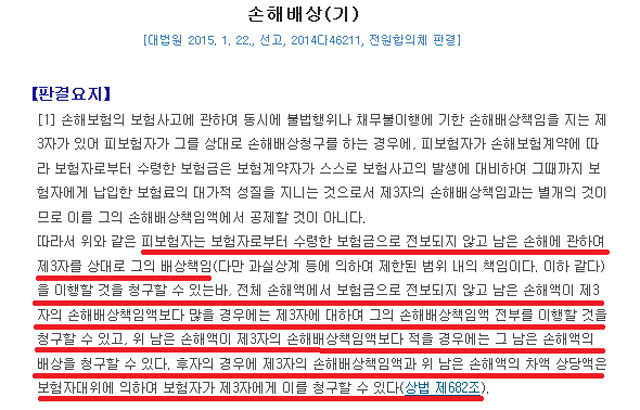

자기부담과는 별도로 상대편(혹은 상대편 보험사)이 나에게 물어줘야 할 손해배상은 온전히 남아 있는 것입니다. 그 손해배상액을 받을 때 우선 내가(정확히는 피보험자가) 보전받지 못한 손해액(100만 원 교통사고 시 20만 원 자기부담금을 내고 차를 고쳤다면 보전받지 못한 손해액은 20만 원)을 챙기고, 남는 돈이 있으면 우리 보험사가 챙겨가라는 것이 바로 2015년 1월 대법원 전원합의체 판결(2014다46211)입니다.

이전에는 상대편 보험사가 먼저 챙기고 남는 게 있으면 내가 챙겼는데, 대법원은 전원합의체를 통해 기존 판례를 변경한 것입니다. 상법 682조에 대한 해석에서 '보험회사 우선설'을 취했던 기존 판례를 '피보험자 우선설'로 변경한 것입니다.

상법 682조에 대한 해석을 '피보험자 우선설'로 변경한 대법원 전원합의체 판결(2014다46211)

상법 682조에 대한 해석을 '피보험자 우선설'로 변경한 대법원 전원합의체 판결(2014다46211)

그런데 보험사들은 이렇게 반론합니다. 상법682조에 대한 해석을 바꾼 문제의 그 대법원 전원합의체 판결(2014다46211)은 화재보험에 대한 것이고, 자동차보험에 대한 것은 아니라고.

과연 그럴까요? 나와 우리 보험회사, 그리고 상대편 보험사의 손해배상 관계를 규정한 상법 682조는 화재보험과 자동차 보험에 모두 적용되는 것입니다. 더구나 두 보험은 손해보험이라는 점에서 다를 바가 없습니다.

더 중요한 건 법원들이 다 이미 그렇게 판결하고 있다는 겁니다. 대법원 전원합의체 판결 이후 교통사고를 담당하는 전국 법원의 1심과 항소심은 자동차보험에 관한 한 대법원 전원합의체 판결(2014다46211)을 그대로 적용해 판결하고 있습니다. 손해배상 책임이 있는 상대편 보험회사가 우리 쪽 보험회사에 돈을 지급할 때 피보험자(보험 가입자)의 몫을 빼고 지급하라고 판결을 하고 있는 것입니다.

KBS <속고살지마>팀이 법률사무소 '스스로닷컴' 에 의뢰해 판결을 분석해 본 결과 이런 식으로 배상액을 정한 판결이 항소심만 72개에 달했고, 1심의 경우 셀 수 없이 많았습니다. 이와 다른 취지의 판결은 거의 찾아볼 수가 없었습니다. (※교통사고의 경우 3천만 원 이하의 소액사건이 대부분인데, 이런 소액사건은 실질적으로는 항소심이 종심입니다. 소액사건은 대법원 판결에 어긋날 때만 상고할 수 있는데 이미 하급심에서 대법원 전원합의체 판결에 따라 판결하고 있고, 만일 이에 어긋나게 판결한다면 대법원에서 파기환송될 게 뻔하기 때문입니다.)

일관된 법원 판결

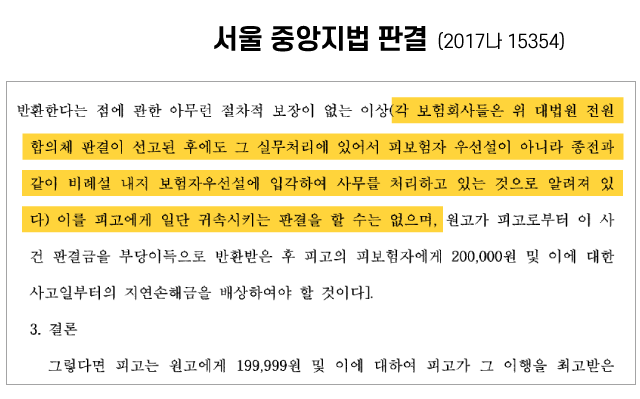

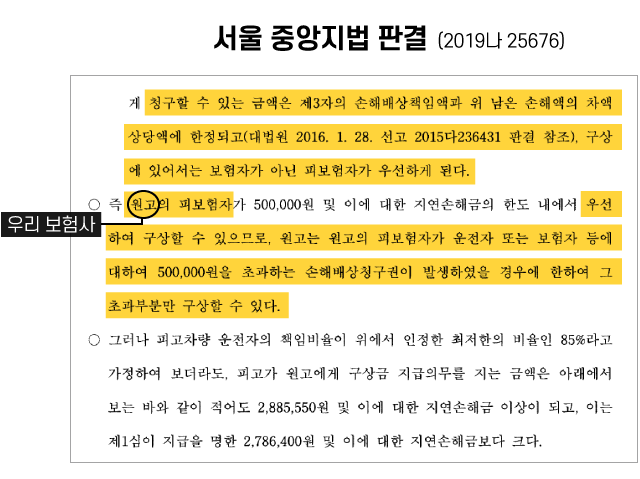

교통사고 담당 재판부인 서울중앙지법 제7민사부의 판결 몇 개만 봐도 금감원이 얼마나 엉터리 주장을 하고 있는지를 알 수 있습니다. 2019나25676, 2017나15248, 2017나15354 등 판결 3개만 예로 들겠습니다.

판결은 일관됩니다. 쌍방과실 교통사고에 있어 피보험자가 미보전손해(자기부담금)에 대해 보험회사에 앞서 우선적으로 챙긴다고 판결하고 있습니다. 자동차 보험에서도 '보험자 우선설'이 아닌 '피보험자 우선설'이 대법원 전원합의체 판결의 내용이라고 명시하고 있습니다. 심지어 법원은 보험회사들이 과거의 방식(비례설 혹은 보험자 우선설)을 고집하면서 새로운 판례(피보험자 우선설)를 따르지 않고 있다는 지적까지 하고 있습니다.

거의 모든 1~2심 판결들이 자동차 사고에서 있어 액수만 다를 뿐 모두 같은 취지로 판결하고 있습니다. 그런데 아직 정확한 대법원 판결이 없다며 손보사들은 자기부담금 지급을 거부하고 있고 금감원은 이에 면죄부를 주고 있는 건 뭘까요. 법률 해석에 관한 한 대법원보다 금감원이 더 우위라는 건가요?

<속고살지마>는 지켜졌어야 할 소비자의 권리임에도 업계의 모르쇠와 당국의 방관 속에 묻혔던 자기부담금 이슈를 앞으로도 계속해서 다룰 예정입니다. 오늘은 이 문제를 처음 제기한 한문철 변호사와의 인터뷰를 준비했습니다. 유튜브에서 '속고살지마'를 검색하고, 구독하고, 많이 시청해 주시길 바랍니다. 과실비율로 따져본 자기 부담금 청구 금액표도 제공합니다.

※표 설명: 과실비율 내차 30%, 상대차 70%로 상대 보험사 70만 원 책임 가정, 보험회사 우선설에 따르면 이 돈 70만 원을 모두 내 보험사가 챙김. 이 경우 우리 쪽 과실 30만 원 중 나는 20만 원, 내 보험회사는 10만 원을 책임지게 되는 셈, 그러나 지금 법원은 피보험자 우선설에 따라 나한테 20만 원을 먼저 주고, 남은 50만 원만 내 보험회사에 줘야 한다고 판결. 이 경우 우리 쪽 과실 30만 원 중 나는 0원, 우리 보험회사는 30만 원(보험 처리한 수리비 80만 원-상대 보험사에서 받은 50만 원)을 책임지는 셈.

왜 자기부담금을 대부분 돌려받을 수 있는지에 대해서는 <속고살지마>가 방송과 기사를 통해 자세히 알려드린 바 있습니다. (유튜브 채널: https://bit.ly/2UGOJIN )

그런데 보험사들은 전화 문의에 어떻게 답하고 있을까요. 놀랍게도 손보사와 금감원은 "돌려줄 수 없다"는 입장을 고수하고 있습니다. 핵심 논거는 이렇습니다.

우선, ①자기부담금은 보험 가입자가 보험에 가입할 때 보험회사와 한 약속이다, 그리고 ②아직 자동차보험 자기부담금에 관한 대법원 판결이 명확하지 않다는 겁니다.

[연관기사] [속고살지마] “자차 부담금, 보험사가 떼먹었다”…연이은 판결에 업계 패닉

과연 그럴까요?

자기부담금을 본인이 가입한 보험사에 돌려달라고 할 수는 없는 일입니다. 그건 약속 맞습니다. 그런데 지금 문제가 되는 건 쌍방과실이 있는 상대방이 있는 사고일 경우입니다.

자기부담과는 별도로 상대편(혹은 상대편 보험사)이 나에게 물어줘야 할 손해배상은 온전히 남아 있는 것입니다. 그 손해배상액을 받을 때 우선 내가(정확히는 피보험자가) 보전받지 못한 손해액(100만 원 교통사고 시 20만 원 자기부담금을 내고 차를 고쳤다면 보전받지 못한 손해액은 20만 원)을 챙기고, 남는 돈이 있으면 우리 보험사가 챙겨가라는 것이 바로 2015년 1월 대법원 전원합의체 판결(2014다46211)입니다.

이전에는 상대편 보험사가 먼저 챙기고 남는 게 있으면 내가 챙겼는데, 대법원은 전원합의체를 통해 기존 판례를 변경한 것입니다. 상법 682조에 대한 해석에서 '보험회사 우선설'을 취했던 기존 판례를 '피보험자 우선설'로 변경한 것입니다.

상법 682조에 대한 해석을 '피보험자 우선설'로 변경한 대법원 전원합의체 판결(2014다46211)그런데 보험사들은 이렇게 반론합니다. 상법682조에 대한 해석을 바꾼 문제의 그 대법원 전원합의체 판결(2014다46211)은 화재보험에 대한 것이고, 자동차보험에 대한 것은 아니라고.

과연 그럴까요? 나와 우리 보험회사, 그리고 상대편 보험사의 손해배상 관계를 규정한 상법 682조는 화재보험과 자동차 보험에 모두 적용되는 것입니다. 더구나 두 보험은 손해보험이라는 점에서 다를 바가 없습니다.

더 중요한 건 법원들이 다 이미 그렇게 판결하고 있다는 겁니다. 대법원 전원합의체 판결 이후 교통사고를 담당하는 전국 법원의 1심과 항소심은 자동차보험에 관한 한 대법원 전원합의체 판결(2014다46211)을 그대로 적용해 판결하고 있습니다. 손해배상 책임이 있는 상대편 보험회사가 우리 쪽 보험회사에 돈을 지급할 때 피보험자(보험 가입자)의 몫을 빼고 지급하라고 판결을 하고 있는 것입니다.

KBS <속고살지마>팀이 법률사무소 '스스로닷컴' 에 의뢰해 판결을 분석해 본 결과 이런 식으로 배상액을 정한 판결이 항소심만 72개에 달했고, 1심의 경우 셀 수 없이 많았습니다. 이와 다른 취지의 판결은 거의 찾아볼 수가 없었습니다. (※교통사고의 경우 3천만 원 이하의 소액사건이 대부분인데, 이런 소액사건은 실질적으로는 항소심이 종심입니다. 소액사건은 대법원 판결에 어긋날 때만 상고할 수 있는데 이미 하급심에서 대법원 전원합의체 판결에 따라 판결하고 있고, 만일 이에 어긋나게 판결한다면 대법원에서 파기환송될 게 뻔하기 때문입니다.)

일관된 법원 판결

교통사고 담당 재판부인 서울중앙지법 제7민사부의 판결 몇 개만 봐도 금감원이 얼마나 엉터리 주장을 하고 있는지를 알 수 있습니다. 2019나25676, 2017나15248, 2017나15354 등 판결 3개만 예로 들겠습니다.

판결은 일관됩니다. 쌍방과실 교통사고에 있어 피보험자가 미보전손해(자기부담금)에 대해 보험회사에 앞서 우선적으로 챙긴다고 판결하고 있습니다. 자동차 보험에서도 '보험자 우선설'이 아닌 '피보험자 우선설'이 대법원 전원합의체 판결의 내용이라고 명시하고 있습니다. 심지어 법원은 보험회사들이 과거의 방식(비례설 혹은 보험자 우선설)을 고집하면서 새로운 판례(피보험자 우선설)를 따르지 않고 있다는 지적까지 하고 있습니다.

거의 모든 1~2심 판결들이 자동차 사고에서 있어 액수만 다를 뿐 모두 같은 취지로 판결하고 있습니다. 그런데 아직 정확한 대법원 판결이 없다며 손보사들은 자기부담금 지급을 거부하고 있고 금감원은 이에 면죄부를 주고 있는 건 뭘까요. 법률 해석에 관한 한 대법원보다 금감원이 더 우위라는 건가요?

<속고살지마>는 지켜졌어야 할 소비자의 권리임에도 업계의 모르쇠와 당국의 방관 속에 묻혔던 자기부담금 이슈를 앞으로도 계속해서 다룰 예정입니다. 오늘은 이 문제를 처음 제기한 한문철 변호사와의 인터뷰를 준비했습니다. 유튜브에서 '속고살지마'를 검색하고, 구독하고, 많이 시청해 주시길 바랍니다. 과실비율로 따져본 자기 부담금 청구 금액표도 제공합니다.

※표 설명: 과실비율 내차 30%, 상대차 70%로 상대 보험사 70만 원 책임 가정, 보험회사 우선설에 따르면 이 돈 70만 원을 모두 내 보험사가 챙김. 이 경우 우리 쪽 과실 30만 원 중 나는 20만 원, 내 보험회사는 10만 원을 책임지게 되는 셈, 그러나 지금 법원은 피보험자 우선설에 따라 나한테 20만 원을 먼저 주고, 남은 50만 원만 내 보험회사에 줘야 한다고 판결. 이 경우 우리 쪽 과실 30만 원 중 나는 0원, 우리 보험회사는 30만 원(보험 처리한 수리비 80만 원-상대 보험사에서 받은 50만 원)을 책임지는 셈.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [속고살지마] “자기부담금 안 줘도 된다”는 금감원, 대법원 위에 있나?

-

- 입력 2020-04-26 14:01:08

상대방이 있는 교통사고에서 본인이 부담했던 자차보험 자기부담금을 상대편 보험사로부터 받을 수 있다는 내용이 지난 20일 KBS 유튜브 채널 <속고살지마>에 방송된 이후 후폭풍이 거셉니다. '내 경우도 해당하느냐'는 문의 전화가 각 보험사와 금융감독원에 빗발치고 있습니다. 과거에 당했던 교통사고 때 자기 부담금을 내야 했던 운전자들이 상대편 보험사로부터 자차 부담금을 받을 수 있다는지를 묻는 전화와 댓글 문의가 이어지고 있습니다.

왜 자기부담금을 대부분 돌려받을 수 있는지에 대해서는 <속고살지마>가 방송과 기사를 통해 자세히 알려드린 바 있습니다. (유튜브 채널: https://bit.ly/2UGOJIN )

그런데 보험사들은 전화 문의에 어떻게 답하고 있을까요. 놀랍게도 손보사와 금감원은 "돌려줄 수 없다"는 입장을 고수하고 있습니다. 핵심 논거는 이렇습니다.

우선, ①자기부담금은 보험 가입자가 보험에 가입할 때 보험회사와 한 약속이다, 그리고 ②아직 자동차보험 자기부담금에 관한 대법원 판결이 명확하지 않다는 겁니다.

[연관기사] [속고살지마] “자차 부담금, 보험사가 떼먹었다”…연이은 판결에 업계 패닉

과연 그럴까요?

자기부담금을 본인이 가입한 보험사에 돌려달라고 할 수는 없는 일입니다. 그건 약속 맞습니다. 그런데 지금 문제가 되는 건 쌍방과실이 있는 상대방이 있는 사고일 경우입니다.

자기부담과는 별도로 상대편(혹은 상대편 보험사)이 나에게 물어줘야 할 손해배상은 온전히 남아 있는 것입니다. 그 손해배상액을 받을 때 우선 내가(정확히는 피보험자가) 보전받지 못한 손해액(100만 원 교통사고 시 20만 원 자기부담금을 내고 차를 고쳤다면 보전받지 못한 손해액은 20만 원)을 챙기고, 남는 돈이 있으면 우리 보험사가 챙겨가라는 것이 바로 2015년 1월 대법원 전원합의체 판결(2014다46211)입니다.

이전에는 상대편 보험사가 먼저 챙기고 남는 게 있으면 내가 챙겼는데, 대법원은 전원합의체를 통해 기존 판례를 변경한 것입니다. 상법 682조에 대한 해석에서 '보험회사 우선설'을 취했던 기존 판례를 '피보험자 우선설'로 변경한 것입니다.

그런데 보험사들은 이렇게 반론합니다. 상법682조에 대한 해석을 바꾼 문제의 그 대법원 전원합의체 판결(2014다46211)은 화재보험에 대한 것이고, 자동차보험에 대한 것은 아니라고.

과연 그럴까요? 나와 우리 보험회사, 그리고 상대편 보험사의 손해배상 관계를 규정한 상법 682조는 화재보험과 자동차 보험에 모두 적용되는 것입니다. 더구나 두 보험은 손해보험이라는 점에서 다를 바가 없습니다.

더 중요한 건 법원들이 다 이미 그렇게 판결하고 있다는 겁니다. 대법원 전원합의체 판결 이후 교통사고를 담당하는 전국 법원의 1심과 항소심은 자동차보험에 관한 한 대법원 전원합의체 판결(2014다46211)을 그대로 적용해 판결하고 있습니다. 손해배상 책임이 있는 상대편 보험회사가 우리 쪽 보험회사에 돈을 지급할 때 피보험자(보험 가입자)의 몫을 빼고 지급하라고 판결을 하고 있는 것입니다.

KBS <속고살지마>팀이 법률사무소 '스스로닷컴' 에 의뢰해 판결을 분석해 본 결과 이런 식으로 배상액을 정한 판결이 항소심만 72개에 달했고, 1심의 경우 셀 수 없이 많았습니다. 이와 다른 취지의 판결은 거의 찾아볼 수가 없었습니다. (※교통사고의 경우 3천만 원 이하의 소액사건이 대부분인데, 이런 소액사건은 실질적으로는 항소심이 종심입니다. 소액사건은 대법원 판결에 어긋날 때만 상고할 수 있는데 이미 하급심에서 대법원 전원합의체 판결에 따라 판결하고 있고, 만일 이에 어긋나게 판결한다면 대법원에서 파기환송될 게 뻔하기 때문입니다.)

일관된 법원 판결

교통사고 담당 재판부인 서울중앙지법 제7민사부의 판결 몇 개만 봐도 금감원이 얼마나 엉터리 주장을 하고 있는지를 알 수 있습니다. 2019나25676, 2017나15248, 2017나15354 등 판결 3개만 예로 들겠습니다.

판결은 일관됩니다. 쌍방과실 교통사고에 있어 피보험자가 미보전손해(자기부담금)에 대해 보험회사에 앞서 우선적으로 챙긴다고 판결하고 있습니다. 자동차 보험에서도 '보험자 우선설'이 아닌 '피보험자 우선설'이 대법원 전원합의체 판결의 내용이라고 명시하고 있습니다. 심지어 법원은 보험회사들이 과거의 방식(비례설 혹은 보험자 우선설)을 고집하면서 새로운 판례(피보험자 우선설)를 따르지 않고 있다는 지적까지 하고 있습니다.

거의 모든 1~2심 판결들이 자동차 사고에서 있어 액수만 다를 뿐 모두 같은 취지로 판결하고 있습니다. 그런데 아직 정확한 대법원 판결이 없다며 손보사들은 자기부담금 지급을 거부하고 있고 금감원은 이에 면죄부를 주고 있는 건 뭘까요. 법률 해석에 관한 한 대법원보다 금감원이 더 우위라는 건가요?

<속고살지마>는 지켜졌어야 할 소비자의 권리임에도 업계의 모르쇠와 당국의 방관 속에 묻혔던 자기부담금 이슈를 앞으로도 계속해서 다룰 예정입니다. 오늘은 이 문제를 처음 제기한 한문철 변호사와의 인터뷰를 준비했습니다. 유튜브에서 '속고살지마'를 검색하고, 구독하고, 많이 시청해 주시길 바랍니다. 과실비율로 따져본 자기 부담금 청구 금액표도 제공합니다.

※표 설명: 과실비율 내차 30%, 상대차 70%로 상대 보험사 70만 원 책임 가정, 보험회사 우선설에 따르면 이 돈 70만 원을 모두 내 보험사가 챙김. 이 경우 우리 쪽 과실 30만 원 중 나는 20만 원, 내 보험회사는 10만 원을 책임지게 되는 셈, 그러나 지금 법원은 피보험자 우선설에 따라 나한테 20만 원을 먼저 주고, 남은 50만 원만 내 보험회사에 줘야 한다고 판결. 이 경우 우리 쪽 과실 30만 원 중 나는 0원, 우리 보험회사는 30만 원(보험 처리한 수리비 80만 원-상대 보험사에서 받은 50만 원)을 책임지는 셈.

왜 자기부담금을 대부분 돌려받을 수 있는지에 대해서는 <속고살지마>가 방송과 기사를 통해 자세히 알려드린 바 있습니다. (유튜브 채널: https://bit.ly/2UGOJIN )

그런데 보험사들은 전화 문의에 어떻게 답하고 있을까요. 놀랍게도 손보사와 금감원은 "돌려줄 수 없다"는 입장을 고수하고 있습니다. 핵심 논거는 이렇습니다.

우선, ①자기부담금은 보험 가입자가 보험에 가입할 때 보험회사와 한 약속이다, 그리고 ②아직 자동차보험 자기부담금에 관한 대법원 판결이 명확하지 않다는 겁니다.

[연관기사] [속고살지마] “자차 부담금, 보험사가 떼먹었다”…연이은 판결에 업계 패닉

과연 그럴까요?

자기부담금을 본인이 가입한 보험사에 돌려달라고 할 수는 없는 일입니다. 그건 약속 맞습니다. 그런데 지금 문제가 되는 건 쌍방과실이 있는 상대방이 있는 사고일 경우입니다.

자기부담과는 별도로 상대편(혹은 상대편 보험사)이 나에게 물어줘야 할 손해배상은 온전히 남아 있는 것입니다. 그 손해배상액을 받을 때 우선 내가(정확히는 피보험자가) 보전받지 못한 손해액(100만 원 교통사고 시 20만 원 자기부담금을 내고 차를 고쳤다면 보전받지 못한 손해액은 20만 원)을 챙기고, 남는 돈이 있으면 우리 보험사가 챙겨가라는 것이 바로 2015년 1월 대법원 전원합의체 판결(2014다46211)입니다.

이전에는 상대편 보험사가 먼저 챙기고 남는 게 있으면 내가 챙겼는데, 대법원은 전원합의체를 통해 기존 판례를 변경한 것입니다. 상법 682조에 대한 해석에서 '보험회사 우선설'을 취했던 기존 판례를 '피보험자 우선설'로 변경한 것입니다.

그런데 보험사들은 이렇게 반론합니다. 상법682조에 대한 해석을 바꾼 문제의 그 대법원 전원합의체 판결(2014다46211)은 화재보험에 대한 것이고, 자동차보험에 대한 것은 아니라고.

과연 그럴까요? 나와 우리 보험회사, 그리고 상대편 보험사의 손해배상 관계를 규정한 상법 682조는 화재보험과 자동차 보험에 모두 적용되는 것입니다. 더구나 두 보험은 손해보험이라는 점에서 다를 바가 없습니다.

더 중요한 건 법원들이 다 이미 그렇게 판결하고 있다는 겁니다. 대법원 전원합의체 판결 이후 교통사고를 담당하는 전국 법원의 1심과 항소심은 자동차보험에 관한 한 대법원 전원합의체 판결(2014다46211)을 그대로 적용해 판결하고 있습니다. 손해배상 책임이 있는 상대편 보험회사가 우리 쪽 보험회사에 돈을 지급할 때 피보험자(보험 가입자)의 몫을 빼고 지급하라고 판결을 하고 있는 것입니다.

KBS <속고살지마>팀이 법률사무소 '스스로닷컴' 에 의뢰해 판결을 분석해 본 결과 이런 식으로 배상액을 정한 판결이 항소심만 72개에 달했고, 1심의 경우 셀 수 없이 많았습니다. 이와 다른 취지의 판결은 거의 찾아볼 수가 없었습니다. (※교통사고의 경우 3천만 원 이하의 소액사건이 대부분인데, 이런 소액사건은 실질적으로는 항소심이 종심입니다. 소액사건은 대법원 판결에 어긋날 때만 상고할 수 있는데 이미 하급심에서 대법원 전원합의체 판결에 따라 판결하고 있고, 만일 이에 어긋나게 판결한다면 대법원에서 파기환송될 게 뻔하기 때문입니다.)

일관된 법원 판결

교통사고 담당 재판부인 서울중앙지법 제7민사부의 판결 몇 개만 봐도 금감원이 얼마나 엉터리 주장을 하고 있는지를 알 수 있습니다. 2019나25676, 2017나15248, 2017나15354 등 판결 3개만 예로 들겠습니다.

판결은 일관됩니다. 쌍방과실 교통사고에 있어 피보험자가 미보전손해(자기부담금)에 대해 보험회사에 앞서 우선적으로 챙긴다고 판결하고 있습니다. 자동차 보험에서도 '보험자 우선설'이 아닌 '피보험자 우선설'이 대법원 전원합의체 판결의 내용이라고 명시하고 있습니다. 심지어 법원은 보험회사들이 과거의 방식(비례설 혹은 보험자 우선설)을 고집하면서 새로운 판례(피보험자 우선설)를 따르지 않고 있다는 지적까지 하고 있습니다.

거의 모든 1~2심 판결들이 자동차 사고에서 있어 액수만 다를 뿐 모두 같은 취지로 판결하고 있습니다. 그런데 아직 정확한 대법원 판결이 없다며 손보사들은 자기부담금 지급을 거부하고 있고 금감원은 이에 면죄부를 주고 있는 건 뭘까요. 법률 해석에 관한 한 대법원보다 금감원이 더 우위라는 건가요?

<속고살지마>는 지켜졌어야 할 소비자의 권리임에도 업계의 모르쇠와 당국의 방관 속에 묻혔던 자기부담금 이슈를 앞으로도 계속해서 다룰 예정입니다. 오늘은 이 문제를 처음 제기한 한문철 변호사와의 인터뷰를 준비했습니다. 유튜브에서 '속고살지마'를 검색하고, 구독하고, 많이 시청해 주시길 바랍니다. 과실비율로 따져본 자기 부담금 청구 금액표도 제공합니다.

※표 설명: 과실비율 내차 30%, 상대차 70%로 상대 보험사 70만 원 책임 가정, 보험회사 우선설에 따르면 이 돈 70만 원을 모두 내 보험사가 챙김. 이 경우 우리 쪽 과실 30만 원 중 나는 20만 원, 내 보험회사는 10만 원을 책임지게 되는 셈, 그러나 지금 법원은 피보험자 우선설에 따라 나한테 20만 원을 먼저 주고, 남은 50만 원만 내 보험회사에 줘야 한다고 판결. 이 경우 우리 쪽 과실 30만 원 중 나는 0원, 우리 보험회사는 30만 원(보험 처리한 수리비 80만 원-상대 보험사에서 받은 50만 원)을 책임지는 셈.

-

-

윤창희 기자 theplay@kbs.co.kr

윤창희 기자의 기사 모음 -

남승우 기자 futurist@kbs.co.kr

남승우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.