요약

씬 파일러(Thin Filer:금융 이력이 부족한 사람)를 위한 신용평가 고도화

국민연금 납부 데이터를 활용해 신용도를 측정, 신용도 높여준다

새 신용평가 모형 적용되는 10월부터 카카오-토스 '씬 파일러' 혜택 볼 수 있어

빅데이터 활용 분야는 무궁무진...국민연금은 물론 건강보험, 납세정보 활용도 가능

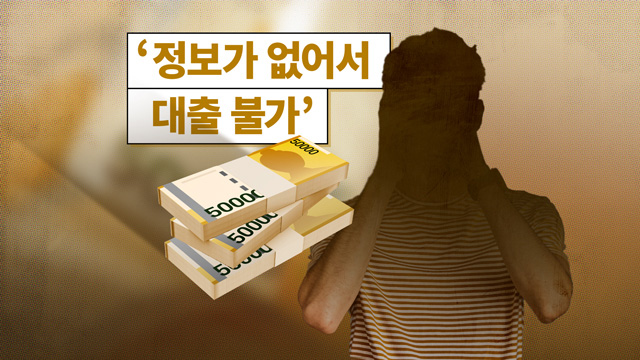

씬 파일러(Thin Filer:금융 이력이 부족한 사람)가 저신용자는 아닌데...

대학 졸업하고 타지에서 직장생활을 시작한 사회초년생 A 씨의 신용점수는 685점, 은행권 대출이 어렵습니다. 그래서 A 씨는 2,000만 원의 전세자금을 마련하려면 2금융권에서 10%대 금리로 돈을 빌려야 합니다.

A 씨를 저신용자라고 단정할 수는 없습니다. 하지만 은행은 A 씨에 대한 정보가 없습니다. 아직 대출을 받고 갚은 기록도 없고, 예금도 변변치 않지요. 이 경우 선뜻 대출을 내주기 어렵습니다. 실은 대출을 해줘도 되는 사람인데, 정보부족으로 대출을 내주기 어려운 거죠.

정보가 적다, 고 해서 이런 금융 이력 부족자들을 씬파일러(Thin Filer)라고 부릅니다. 주로 사회 초년생들이 많습니다. 정보가 조금만 더 있다면, 1금융권에서 더 나은 금리로 돈을 빌려줄 수 있을 텐데... 은행이나 신용평가기관이 무척 똑똑할 것 같지만, 사실은 개인정보를 하나하나 반영할 수 없어서 신용점수가 낮은 경우가 적지 않습니다.

국민연금 납부 데이터를 활용해 신용도를 측정할 수 있다면?

사실 신용도를 측정할 정보가 없는 건 아닙니다. 대표적인 게 국민연금 납부 실적입니다. 꼬박꼬박 내고 있다면 '믿을만한 사람'이라고 볼 수 있지 않을까요.

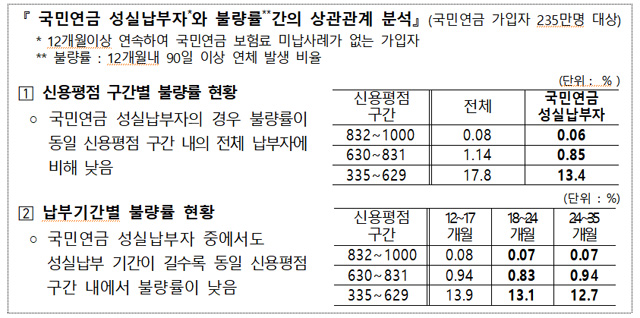

충분히 가능한 상상이지만 지금까지는 불가능했습니다. 국민연금 가입자 정보를 함부로 활용할 수는 없었기 때문이죠. 개인정보이니까요. 데이터 활용이 '디지털 뉴딜'의 첫걸음이란 점에서 아쉬운 점이었는데, 이번에 복지부와 금융위가 함께 연구해 결과를 내놨습니다. 국민연금 잘 내면 대출 연체가 낮다는 거죠.

12달 이상 보험료 미납 사례가 없는 사람 대상으로 불량률을 살펴봤더니 같은 신용평점 구간 내에서도 일반 가입자에 비해 불량률이 낮았습니다. 특히 신용도가 낮은 구간에 있는 가입자일수록 그 차이가 컸습니다. 일반적으로 저신용 그룹에선 불량률이 17.8%에 달하는데 국민연금 성실 납세자는 4.4%p, 25% 낮은 13.4%였습니다.

다시 말하면 국민연금 성실 납세 저신용자는 다른 저신용자들보다 불량률이 25% 낮다는 이야기가 됩니다.

납부기간이 길수록 이 효과는 더 잘 나타났습니다. 12개월 이상 성실 납부자를 6개월 단위로 3그룹으로 쪼개봤더니요, 저신용자의 경우 성실 납부 기간이 길수록 연체율이 줄어드는 효과가 뚜렷했습니다.

새로운 시스템을 활용한다면 A 씨의 신용점수는 720점으로 상승할 수 있습니다. 그러면 1금융권(시중은행)에서 6% 금리를 적용받아 연간 백만 원 단위의 이자 절감 효과를 누릴 수 있습니다. A 씨의 상황이 바뀐 게 아니고, 신용평가 방식이 더 고도화됐기 때문입니다.

새 신용평가 모형 적용되는 10월부터 카카오-토스 '씬 파일러' 혜택 볼 수 있어

이런 데이터가 마련된다면 신용점수를 높여줄 객관적 근거가 되겠죠. 정부는 신용평가기관 KCB와 함께 이 연구를 수행한 뒤 새로운 신용평가모형 개발을 완료했고, 10월부터 이 점수를 적용하겠다고 밝혔습니다.

KCB 신용평가를 통해서 대출을 실행하는 기관들의 경우 이 정보를 활용해 신용점수를 최대 41점 높여줄 수 있습니다. 국민연금을 '얼마'내는지는 중요하지 않습니다. 얼마나 오랫동안 성실히 납부했는지가 중요합니다. 성실 납부 기간이 36개월 이상인 경우 가장 높은 신용점수를 받을 수 있습니다.

36개월이라면 몹시 어려운 일은 아니겠죠. 특히 사회초년생들이 혜택을 많이 볼 것으로 보입니다. 정보가 없어서 신용점수가 낮은 대표적 계층이죠. KCB에 등록된 국민연금 가입자 가운데 최대 55만 명의 신용점수가 오를 것 같은데, 24만 명이 34살 이하 청년층입니다.

당장은 KCB의 신용평가를 활용하는 금융기관 대출 때 혜택을 볼 수 있습니다. 시스템 개발을 KCB에서 했거든요. 이 정보, 카카오나 토스 같은 핀테크 업체가 KCB 신용정보를 활용합니다. 젊은 사람들이 많이 이용하는 카카오나 토스인 만큼, '씬파일러'의 신용대출에 작으나마 숨통을 틔워줄 것으로 보입니다.

빅데이터 활용 분야는 무궁무진...국민연금은 물론 건강보험, 납세정보 활용도 가능

이 신용평가모형은 KCB가 규제 샌드박스 사업으로 수행했습니다. 빅데이터를 활용해 신용평가를 고도화시키도록, 국민연금 납부정보를 이용할 수 있게 규제를 완화해준 겁니다.

보안 걱정 하지 않도록 '동형암호' 기술을 세계 최초로 적용했습니다. 간단하게 설명해보겠습니다. 홍길동의 금융정보를 개인정보 보호를 위해 암호화 한다고 하면 그동안은 이름 '홍길동'만 암호로 만들고 뒤에 따라붙는 숫자 정보(본 자료)는 그대로 남겨뒀습니다. 동형암호 기술은 본 자료까지 모든 정보를 암호화하는 기술입니다.

당연히 더 안전하겠죠. 그동안은 컴퓨터 처리 능력의 한계로 다 암호화할 수 없었는데, 빅데이터 처리 기술과 암호 식별 기술의 발달로 이 처리가 가능해진 겁니다. 세계에 5개 기업과 학교(MS, IBM, MIT, 프랑스, 서울대 천정희 교수팀)만이 원천기술을 가지고 있는데, 서울대 팀과 협력했다고 합니다.

이번엔 '국민연금 성실 납부 기간'을 활용했습니다. 다음엔 '건강보험' 정보를 활용할 수 있을지도 모릅니다. 또 궁극적으로는 '납세정보'를 활용할 수 있다면 신용평가 기술을 더 고도화할 수 있을 겁니다. 지금까지는 악성 체납정보만 활용해왔고, 세금을 얼마나 꼬박꼬박 잘 냈는지는 반영하지 못했거든요.

대학 졸업하고 타지에서 직장생활을 시작한 사회초년생 A 씨의 신용점수는 685점, 은행권 대출이 어렵습니다. 그래서 A 씨는 2,000만 원의 전세자금을 마련하려면 2금융권에서 10%대 금리로 돈을 빌려야 합니다.

A 씨를 저신용자라고 단정할 수는 없습니다. 하지만 은행은 A 씨에 대한 정보가 없습니다. 아직 대출을 받고 갚은 기록도 없고, 예금도 변변치 않지요. 이 경우 선뜻 대출을 내주기 어렵습니다. 실은 대출을 해줘도 되는 사람인데, 정보부족으로 대출을 내주기 어려운 거죠.

정보가 적다, 고 해서 이런 금융 이력 부족자들을 씬파일러(Thin Filer)라고 부릅니다. 주로 사회 초년생들이 많습니다. 정보가 조금만 더 있다면, 1금융권에서 더 나은 금리로 돈을 빌려줄 수 있을 텐데... 은행이나 신용평가기관이 무척 똑똑할 것 같지만, 사실은 개인정보를 하나하나 반영할 수 없어서 신용점수가 낮은 경우가 적지 않습니다.

국민연금 납부 데이터를 활용해 신용도를 측정할 수 있다면?

사실 신용도를 측정할 정보가 없는 건 아닙니다. 대표적인 게 국민연금 납부 실적입니다. 꼬박꼬박 내고 있다면 '믿을만한 사람'이라고 볼 수 있지 않을까요.

충분히 가능한 상상이지만 지금까지는 불가능했습니다. 국민연금 가입자 정보를 함부로 활용할 수는 없었기 때문이죠. 개인정보이니까요. 데이터 활용이 '디지털 뉴딜'의 첫걸음이란 점에서 아쉬운 점이었는데, 이번에 복지부와 금융위가 함께 연구해 결과를 내놨습니다. 국민연금 잘 내면 대출 연체가 낮다는 거죠.

12달 이상 보험료 미납 사례가 없는 사람 대상으로 불량률을 살펴봤더니 같은 신용평점 구간 내에서도 일반 가입자에 비해 불량률이 낮았습니다. 특히 신용도가 낮은 구간에 있는 가입자일수록 그 차이가 컸습니다. 일반적으로 저신용 그룹에선 불량률이 17.8%에 달하는데 국민연금 성실 납세자는 4.4%p, 25% 낮은 13.4%였습니다.

다시 말하면 국민연금 성실 납세 저신용자는 다른 저신용자들보다 불량률이 25% 낮다는 이야기가 됩니다.

납부기간이 길수록 이 효과는 더 잘 나타났습니다. 12개월 이상 성실 납부자를 6개월 단위로 3그룹으로 쪼개봤더니요, 저신용자의 경우 성실 납부 기간이 길수록 연체율이 줄어드는 효과가 뚜렷했습니다.

새로운 시스템을 활용한다면 A 씨의 신용점수는 720점으로 상승할 수 있습니다. 그러면 1금융권(시중은행)에서 6% 금리를 적용받아 연간 백만 원 단위의 이자 절감 효과를 누릴 수 있습니다. A 씨의 상황이 바뀐 게 아니고, 신용평가 방식이 더 고도화됐기 때문입니다.

새 신용평가 모형 적용되는 10월부터 카카오-토스 '씬 파일러' 혜택 볼 수 있어

이런 데이터가 마련된다면 신용점수를 높여줄 객관적 근거가 되겠죠. 정부는 신용평가기관 KCB와 함께 이 연구를 수행한 뒤 새로운 신용평가모형 개발을 완료했고, 10월부터 이 점수를 적용하겠다고 밝혔습니다.

KCB 신용평가를 통해서 대출을 실행하는 기관들의 경우 이 정보를 활용해 신용점수를 최대 41점 높여줄 수 있습니다. 국민연금을 '얼마'내는지는 중요하지 않습니다. 얼마나 오랫동안 성실히 납부했는지가 중요합니다. 성실 납부 기간이 36개월 이상인 경우 가장 높은 신용점수를 받을 수 있습니다.

36개월이라면 몹시 어려운 일은 아니겠죠. 특히 사회초년생들이 혜택을 많이 볼 것으로 보입니다. 정보가 없어서 신용점수가 낮은 대표적 계층이죠. KCB에 등록된 국민연금 가입자 가운데 최대 55만 명의 신용점수가 오를 것 같은데, 24만 명이 34살 이하 청년층입니다.

당장은 KCB의 신용평가를 활용하는 금융기관 대출 때 혜택을 볼 수 있습니다. 시스템 개발을 KCB에서 했거든요. 이 정보, 카카오나 토스 같은 핀테크 업체가 KCB 신용정보를 활용합니다. 젊은 사람들이 많이 이용하는 카카오나 토스인 만큼, '씬파일러'의 신용대출에 작으나마 숨통을 틔워줄 것으로 보입니다.

빅데이터 활용 분야는 무궁무진...국민연금은 물론 건강보험, 납세정보 활용도 가능

이 신용평가모형은 KCB가 규제 샌드박스 사업으로 수행했습니다. 빅데이터를 활용해 신용평가를 고도화시키도록, 국민연금 납부정보를 이용할 수 있게 규제를 완화해준 겁니다.

보안 걱정 하지 않도록 '동형암호' 기술을 세계 최초로 적용했습니다. 간단하게 설명해보겠습니다. 홍길동의 금융정보를 개인정보 보호를 위해 암호화 한다고 하면 그동안은 이름 '홍길동'만 암호로 만들고 뒤에 따라붙는 숫자 정보(본 자료)는 그대로 남겨뒀습니다. 동형암호 기술은 본 자료까지 모든 정보를 암호화하는 기술입니다.

당연히 더 안전하겠죠. 그동안은 컴퓨터 처리 능력의 한계로 다 암호화할 수 없었는데, 빅데이터 처리 기술과 암호 식별 기술의 발달로 이 처리가 가능해진 겁니다. 세계에 5개 기업과 학교(MS, IBM, MIT, 프랑스, 서울대 천정희 교수팀)만이 원천기술을 가지고 있는데, 서울대 팀과 협력했다고 합니다.

이번엔 '국민연금 성실 납부 기간'을 활용했습니다. 다음엔 '건강보험' 정보를 활용할 수 있을지도 모릅니다. 또 궁극적으로는 '납세정보'를 활용할 수 있다면 신용평가 기술을 더 고도화할 수 있을 겁니다. 지금까지는 악성 체납정보만 활용해왔고, 세금을 얼마나 꼬박꼬박 잘 냈는지는 반영하지 못했거든요.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 국민연금 꼬박꼬박 낸 당신, 신용점수 올라간다

-

- 입력 2020-07-14 13:39:23

씬 파일러(Thin Filer:금융 이력이 부족한 사람)를 위한 신용평가 고도화

<br />국민연금 납부 데이터를 활용해 신용도를 측정, 신용도 높여준다

<br />새 신용평가 모형 적용되는 10월부터 카카오-토스 '씬 파일러' 혜택 볼 수 있어

<br />빅데이터 활용 분야는 무궁무진...국민연금은 물론 건강보험, 납세정보 활용도 가능

씬 파일러(Thin Filer:금융 이력이 부족한 사람)가 저신용자는 아닌데...

대학 졸업하고 타지에서 직장생활을 시작한 사회초년생 A 씨의 신용점수는 685점, 은행권 대출이 어렵습니다. 그래서 A 씨는 2,000만 원의 전세자금을 마련하려면 2금융권에서 10%대 금리로 돈을 빌려야 합니다.

A 씨를 저신용자라고 단정할 수는 없습니다. 하지만 은행은 A 씨에 대한 정보가 없습니다. 아직 대출을 받고 갚은 기록도 없고, 예금도 변변치 않지요. 이 경우 선뜻 대출을 내주기 어렵습니다. 실은 대출을 해줘도 되는 사람인데, 정보부족으로 대출을 내주기 어려운 거죠.

정보가 적다, 고 해서 이런 금융 이력 부족자들을 씬파일러(Thin Filer)라고 부릅니다. 주로 사회 초년생들이 많습니다. 정보가 조금만 더 있다면, 1금융권에서 더 나은 금리로 돈을 빌려줄 수 있을 텐데... 은행이나 신용평가기관이 무척 똑똑할 것 같지만, 사실은 개인정보를 하나하나 반영할 수 없어서 신용점수가 낮은 경우가 적지 않습니다.

국민연금 납부 데이터를 활용해 신용도를 측정할 수 있다면?

사실 신용도를 측정할 정보가 없는 건 아닙니다. 대표적인 게 국민연금 납부 실적입니다. 꼬박꼬박 내고 있다면 '믿을만한 사람'이라고 볼 수 있지 않을까요.

충분히 가능한 상상이지만 지금까지는 불가능했습니다. 국민연금 가입자 정보를 함부로 활용할 수는 없었기 때문이죠. 개인정보이니까요. 데이터 활용이 '디지털 뉴딜'의 첫걸음이란 점에서 아쉬운 점이었는데, 이번에 복지부와 금융위가 함께 연구해 결과를 내놨습니다. 국민연금 잘 내면 대출 연체가 낮다는 거죠.

12달 이상 보험료 미납 사례가 없는 사람 대상으로 불량률을 살펴봤더니 같은 신용평점 구간 내에서도 일반 가입자에 비해 불량률이 낮았습니다. 특히 신용도가 낮은 구간에 있는 가입자일수록 그 차이가 컸습니다. 일반적으로 저신용 그룹에선 불량률이 17.8%에 달하는데 국민연금 성실 납세자는 4.4%p, 25% 낮은 13.4%였습니다.

다시 말하면 국민연금 성실 납세 저신용자는 다른 저신용자들보다 불량률이 25% 낮다는 이야기가 됩니다.

납부기간이 길수록 이 효과는 더 잘 나타났습니다. 12개월 이상 성실 납부자를 6개월 단위로 3그룹으로 쪼개봤더니요, 저신용자의 경우 성실 납부 기간이 길수록 연체율이 줄어드는 효과가 뚜렷했습니다.

새로운 시스템을 활용한다면 A 씨의 신용점수는 720점으로 상승할 수 있습니다. 그러면 1금융권(시중은행)에서 6% 금리를 적용받아 연간 백만 원 단위의 이자 절감 효과를 누릴 수 있습니다. A 씨의 상황이 바뀐 게 아니고, 신용평가 방식이 더 고도화됐기 때문입니다.

새 신용평가 모형 적용되는 10월부터 카카오-토스 '씬 파일러' 혜택 볼 수 있어

이런 데이터가 마련된다면 신용점수를 높여줄 객관적 근거가 되겠죠. 정부는 신용평가기관 KCB와 함께 이 연구를 수행한 뒤 새로운 신용평가모형 개발을 완료했고, 10월부터 이 점수를 적용하겠다고 밝혔습니다.

KCB 신용평가를 통해서 대출을 실행하는 기관들의 경우 이 정보를 활용해 신용점수를 최대 41점 높여줄 수 있습니다. 국민연금을 '얼마'내는지는 중요하지 않습니다. 얼마나 오랫동안 성실히 납부했는지가 중요합니다. 성실 납부 기간이 36개월 이상인 경우 가장 높은 신용점수를 받을 수 있습니다.

36개월이라면 몹시 어려운 일은 아니겠죠. 특히 사회초년생들이 혜택을 많이 볼 것으로 보입니다. 정보가 없어서 신용점수가 낮은 대표적 계층이죠. KCB에 등록된 국민연금 가입자 가운데 최대 55만 명의 신용점수가 오를 것 같은데, 24만 명이 34살 이하 청년층입니다.

당장은 KCB의 신용평가를 활용하는 금융기관 대출 때 혜택을 볼 수 있습니다. 시스템 개발을 KCB에서 했거든요. 이 정보, 카카오나 토스 같은 핀테크 업체가 KCB 신용정보를 활용합니다. 젊은 사람들이 많이 이용하는 카카오나 토스인 만큼, '씬파일러'의 신용대출에 작으나마 숨통을 틔워줄 것으로 보입니다.

빅데이터 활용 분야는 무궁무진...국민연금은 물론 건강보험, 납세정보 활용도 가능

이 신용평가모형은 KCB가 규제 샌드박스 사업으로 수행했습니다. 빅데이터를 활용해 신용평가를 고도화시키도록, 국민연금 납부정보를 이용할 수 있게 규제를 완화해준 겁니다.

보안 걱정 하지 않도록 '동형암호' 기술을 세계 최초로 적용했습니다. 간단하게 설명해보겠습니다. 홍길동의 금융정보를 개인정보 보호를 위해 암호화 한다고 하면 그동안은 이름 '홍길동'만 암호로 만들고 뒤에 따라붙는 숫자 정보(본 자료)는 그대로 남겨뒀습니다. 동형암호 기술은 본 자료까지 모든 정보를 암호화하는 기술입니다.

당연히 더 안전하겠죠. 그동안은 컴퓨터 처리 능력의 한계로 다 암호화할 수 없었는데, 빅데이터 처리 기술과 암호 식별 기술의 발달로 이 처리가 가능해진 겁니다. 세계에 5개 기업과 학교(MS, IBM, MIT, 프랑스, 서울대 천정희 교수팀)만이 원천기술을 가지고 있는데, 서울대 팀과 협력했다고 합니다.

이번엔 '국민연금 성실 납부 기간'을 활용했습니다. 다음엔 '건강보험' 정보를 활용할 수 있을지도 모릅니다. 또 궁극적으로는 '납세정보'를 활용할 수 있다면 신용평가 기술을 더 고도화할 수 있을 겁니다. 지금까지는 악성 체납정보만 활용해왔고, 세금을 얼마나 꼬박꼬박 잘 냈는지는 반영하지 못했거든요.

대학 졸업하고 타지에서 직장생활을 시작한 사회초년생 A 씨의 신용점수는 685점, 은행권 대출이 어렵습니다. 그래서 A 씨는 2,000만 원의 전세자금을 마련하려면 2금융권에서 10%대 금리로 돈을 빌려야 합니다.

A 씨를 저신용자라고 단정할 수는 없습니다. 하지만 은행은 A 씨에 대한 정보가 없습니다. 아직 대출을 받고 갚은 기록도 없고, 예금도 변변치 않지요. 이 경우 선뜻 대출을 내주기 어렵습니다. 실은 대출을 해줘도 되는 사람인데, 정보부족으로 대출을 내주기 어려운 거죠.

정보가 적다, 고 해서 이런 금융 이력 부족자들을 씬파일러(Thin Filer)라고 부릅니다. 주로 사회 초년생들이 많습니다. 정보가 조금만 더 있다면, 1금융권에서 더 나은 금리로 돈을 빌려줄 수 있을 텐데... 은행이나 신용평가기관이 무척 똑똑할 것 같지만, 사실은 개인정보를 하나하나 반영할 수 없어서 신용점수가 낮은 경우가 적지 않습니다.

국민연금 납부 데이터를 활용해 신용도를 측정할 수 있다면?

사실 신용도를 측정할 정보가 없는 건 아닙니다. 대표적인 게 국민연금 납부 실적입니다. 꼬박꼬박 내고 있다면 '믿을만한 사람'이라고 볼 수 있지 않을까요.

충분히 가능한 상상이지만 지금까지는 불가능했습니다. 국민연금 가입자 정보를 함부로 활용할 수는 없었기 때문이죠. 개인정보이니까요. 데이터 활용이 '디지털 뉴딜'의 첫걸음이란 점에서 아쉬운 점이었는데, 이번에 복지부와 금융위가 함께 연구해 결과를 내놨습니다. 국민연금 잘 내면 대출 연체가 낮다는 거죠.

12달 이상 보험료 미납 사례가 없는 사람 대상으로 불량률을 살펴봤더니 같은 신용평점 구간 내에서도 일반 가입자에 비해 불량률이 낮았습니다. 특히 신용도가 낮은 구간에 있는 가입자일수록 그 차이가 컸습니다. 일반적으로 저신용 그룹에선 불량률이 17.8%에 달하는데 국민연금 성실 납세자는 4.4%p, 25% 낮은 13.4%였습니다.

다시 말하면 국민연금 성실 납세 저신용자는 다른 저신용자들보다 불량률이 25% 낮다는 이야기가 됩니다.

납부기간이 길수록 이 효과는 더 잘 나타났습니다. 12개월 이상 성실 납부자를 6개월 단위로 3그룹으로 쪼개봤더니요, 저신용자의 경우 성실 납부 기간이 길수록 연체율이 줄어드는 효과가 뚜렷했습니다.

새로운 시스템을 활용한다면 A 씨의 신용점수는 720점으로 상승할 수 있습니다. 그러면 1금융권(시중은행)에서 6% 금리를 적용받아 연간 백만 원 단위의 이자 절감 효과를 누릴 수 있습니다. A 씨의 상황이 바뀐 게 아니고, 신용평가 방식이 더 고도화됐기 때문입니다.

새 신용평가 모형 적용되는 10월부터 카카오-토스 '씬 파일러' 혜택 볼 수 있어

이런 데이터가 마련된다면 신용점수를 높여줄 객관적 근거가 되겠죠. 정부는 신용평가기관 KCB와 함께 이 연구를 수행한 뒤 새로운 신용평가모형 개발을 완료했고, 10월부터 이 점수를 적용하겠다고 밝혔습니다.

KCB 신용평가를 통해서 대출을 실행하는 기관들의 경우 이 정보를 활용해 신용점수를 최대 41점 높여줄 수 있습니다. 국민연금을 '얼마'내는지는 중요하지 않습니다. 얼마나 오랫동안 성실히 납부했는지가 중요합니다. 성실 납부 기간이 36개월 이상인 경우 가장 높은 신용점수를 받을 수 있습니다.

36개월이라면 몹시 어려운 일은 아니겠죠. 특히 사회초년생들이 혜택을 많이 볼 것으로 보입니다. 정보가 없어서 신용점수가 낮은 대표적 계층이죠. KCB에 등록된 국민연금 가입자 가운데 최대 55만 명의 신용점수가 오를 것 같은데, 24만 명이 34살 이하 청년층입니다.

당장은 KCB의 신용평가를 활용하는 금융기관 대출 때 혜택을 볼 수 있습니다. 시스템 개발을 KCB에서 했거든요. 이 정보, 카카오나 토스 같은 핀테크 업체가 KCB 신용정보를 활용합니다. 젊은 사람들이 많이 이용하는 카카오나 토스인 만큼, '씬파일러'의 신용대출에 작으나마 숨통을 틔워줄 것으로 보입니다.

빅데이터 활용 분야는 무궁무진...국민연금은 물론 건강보험, 납세정보 활용도 가능

이 신용평가모형은 KCB가 규제 샌드박스 사업으로 수행했습니다. 빅데이터를 활용해 신용평가를 고도화시키도록, 국민연금 납부정보를 이용할 수 있게 규제를 완화해준 겁니다.

보안 걱정 하지 않도록 '동형암호' 기술을 세계 최초로 적용했습니다. 간단하게 설명해보겠습니다. 홍길동의 금융정보를 개인정보 보호를 위해 암호화 한다고 하면 그동안은 이름 '홍길동'만 암호로 만들고 뒤에 따라붙는 숫자 정보(본 자료)는 그대로 남겨뒀습니다. 동형암호 기술은 본 자료까지 모든 정보를 암호화하는 기술입니다.

당연히 더 안전하겠죠. 그동안은 컴퓨터 처리 능력의 한계로 다 암호화할 수 없었는데, 빅데이터 처리 기술과 암호 식별 기술의 발달로 이 처리가 가능해진 겁니다. 세계에 5개 기업과 학교(MS, IBM, MIT, 프랑스, 서울대 천정희 교수팀)만이 원천기술을 가지고 있는데, 서울대 팀과 협력했다고 합니다.

이번엔 '국민연금 성실 납부 기간'을 활용했습니다. 다음엔 '건강보험' 정보를 활용할 수 있을지도 모릅니다. 또 궁극적으로는 '납세정보'를 활용할 수 있다면 신용평가 기술을 더 고도화할 수 있을 겁니다. 지금까지는 악성 체납정보만 활용해왔고, 세금을 얼마나 꼬박꼬박 잘 냈는지는 반영하지 못했거든요.

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.