나이키 만드는 국내업체 ‘창신’, ‘세금 없는 승계’ 시도하다 덜미

입력 2020.10.13 (17:19)

수정 2020.10.13 (18:05)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![창신INC(왼쪽)와 서흥 본사 [창신 홈페이지]](/data/fckeditor/new/image/2020/10/13/318361602574754765.jpg) 창신INC(왼쪽)와 서흥 본사 [창신 홈페이지]

창신INC(왼쪽)와 서흥 본사 [창신 홈페이지]그런데 자산 4천억 원이 좀 넘는 이 회사에 공정거래위원회가 385억 원의 과징금을 물리기로 했습니다. 해외 계열사를 동원해 회장의 자녀가 대주주로 있는 회사를 부당하게 지원했다는 이유에서입니다. 통상 비슷한 혐의로 제재를 받는 회사가 자산 5조 원이 넘는 대기업집단인 것을 고려하면 상당히 이례적입니다.

■ 전 세계 나이키 신발 협력업체 가운데 4위…자재는 자녀 개인회사서 공급

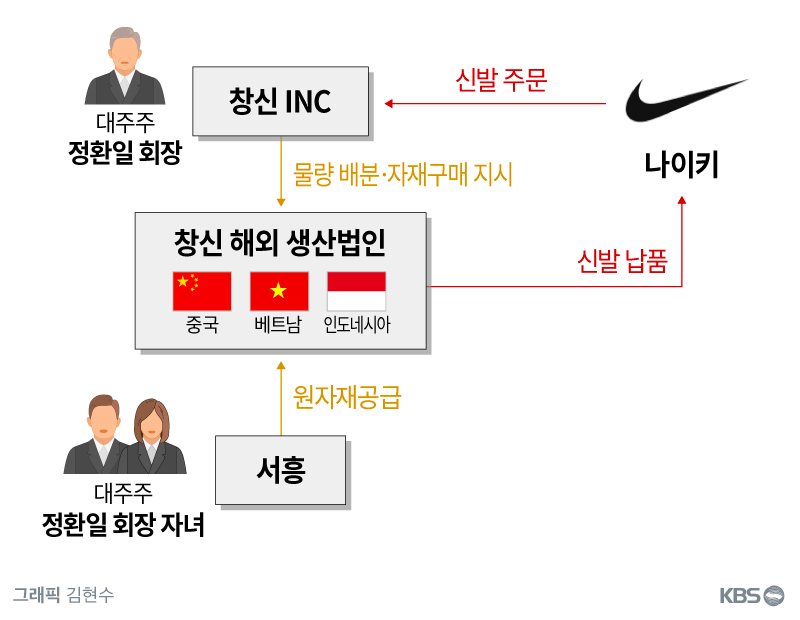

2013년 5월 창신INC는 신발을 생산하는 해외계열사 3곳(창신베트남·청도창신·창신인도네시아)에 서흥으로부터 공급받던 신발 자재에 구매대행 수수료를 7.2% 추가로 지급하라고 지시했습니다. 서흥은 원재료업체로부터 자재를 사들여 검수하고 운송해주는 자재 구매대행업을 하면서 수수료 수익을 챙겨왔는데 단숨에 거래조건을 크게 바꾼 것입니다.

유동성 위기에 빠졌다고 한 서흥은 2011년과 2012년 당시 각각 99억 원과 125억 원의 영업이익을 올렸습니다. 유통업에 가까운 구매대행업을 하면서 영업이익률도 5% 안팎으로 유지해 장부만 본다면 안정적인 상태였습니다. 하지만 실제로는 창신INC 주식을 꾸준히 사들였고, 부동산 투자에도 나서면서 190억 원의 현금이 투자 활동 목적으로 빠져나가 2012년 말 회사가 보유한 현금은 21억 원밖에 없었습니다.

■ 5천만 원의 자본금으로 그룹 경영권 확보…재벌 축소판

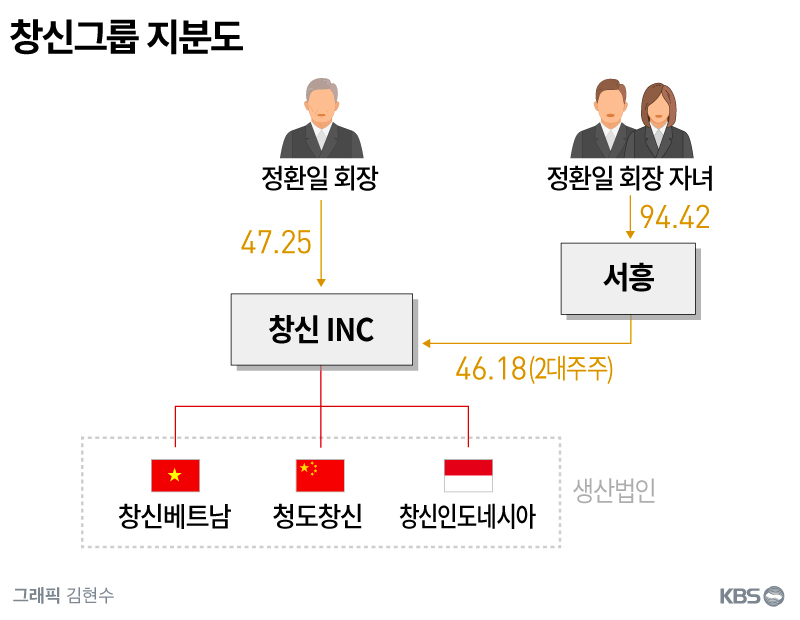

이렇게 무리해서 투자에 나선 배경에는 승계가 있었습니다. 서흥은 2004년 정환일 창신그룹 회장의 자녀인 정동흔, 정효진 씨가 자본금 5천만 원을 전액 출자해 만든 신발 금형 제작업체였는데, 2008년부터 자재 구매대행에 나서기 시작했습니다. 자재 구매대행업으로 진출한 지 5년 만에 매출은 25배, 영업이익은 42배 성장했고, 이렇게 벌어들인 자금으로 창신INC 주식 매입에 나섰습니다.

그룹을 지배하던 창신INC의 대주주는 정환일 회장인데 회사 주식을 직접 상속·증여하는 대신 서흥의 가치를 높인 다음 창신INC와 합병하는 전략을 꾀한 것입니다. 이렇게 하면 세금 한 푼 내지 않고 경영권까지 물려줄 수 있기 때문입니다. 20여 년 전 삼성, 현대차 등 재벌들이 진행한 승계작업의 축소판이라 할 수 있습니다.

수수료를 일방적으로 인상한 2013년 6월부터 서흥의 영업이익은 크게 상승하기 시작했습니다. 2013년 155억 원에서 이듬해 180억 원으로, 2015년에는 268억 원까지 늘었습니다. 이 내부거래는 2016년 6월까지 3년 1개월간 이어졌는데 해외계열사 3곳은 총 534억 원의 구매대행 수수료를 서흥에 지급했습니다. 이 가운데 305억 원은 정당한 이유 없이 정상적인 시장가격에 비해 과도하게 지급한 것이라고 공정위는 판단했습니다.

서흥은 이런 식으로 확보한 자금을 이용해 2015년 정 회장과 퇴직 임원들이 보유한 창신INC 주식 586억 원어치를 매입했고, 2대 주주(46.18%)에 올라섰습니다. 공정위가 조사 과정에서 확보한 자료에 따르면 창신INC는 2018년 서흥과 합병을 검토했는데, 합병했다면 최대주주가 정 회장에서 아들 정동흔 씨로 바뀌는 상황이었습니다.

■ '세금 없는 상속'…태광실업의 2세 승계 작업 그대로 답습

재벌이 해온 불법·편법적인 승계 절차를 그대로 따르는 것 같지만 창신의 '승계 교과서'는 따로 있었습니다. 바로 신발업계 1위 태광실업입니다. 태광실업은 지난 2013년 대주주인 고(故) 박연차 전 회장의 아들 박주환 씨 개인회사 ㈜정산과 합병을 통해 사실상 승계작업을 마무리했습니다. 합병 전 박주환 씨의 태광실업 지분은 9.3%에 불과했지만, 합병으로 순식간에 태광실업의 2대 주주(42.24%)에 올라 '세금 없는 상속'에 성공한 것입니다.

내부거래를 통해 회사를 키운 방식도 '닮은꼴'이었습니다. ㈜정산이 자재 구매대행업을 한 것은 아니지만, 2012년 이전까지 정산의 자회사 태광엠티씨가 태광실업의 금형을 독점 공급하면서 몸집을 키웠습니다. 이 시기에 박 전 회장은 다른 계열사인 휴켐스 지분 330억 원어치를 태광엠티씨에 증여하기도 했는데, 수익과 지분을 몰아받은 태광엠티씨는 태광실업-정산 간 합병 직전 정산에 흡수합병됐습니다.

다만, 공정거래법의 관점에서 태광실업 사례는 '완전범죄'입니다. 태광실업과 정산의 합병 과정에서 공정거래법상 문제는 없고, 그 전에 벌어진 태광엠티씨에 대한 일감 몰아주기와 이를 통한 부당지원은 이미 처분 시효를 지났기 때문입니다.

■ 영세한 신발 자재 시장 생태계 위협…공정위 "중견기업 중점 감시"

창신INC의 부당한 계열사 지원으로 나이키 신발값이 비싸진 것은 아닙니다. 나이키 입장에서 창신은 신발 납품업체 가운데 하나에 불과하고, 가격협상에서 창신이 우위에 있다고 보기도 어렵기 때문입니다.

하지만 이 내부거래 결과 영세 중소기업 위주의 신발 자재 시장은 크게 왜곡됐다고 공정위는 보고 있습니다. 수수료를 급격히 올린 2013~2016년 신발 자재 구매대행 시장에서 서흥의 점유율이 40% 가까이 늘면서 영세 자재업체를 상대하는 경쟁 상 지위가 부당하게 높아졌고 경쟁제한 효과가 발생했다는 것입니다.

공정위는 지원에 가담한 해외계열사 3곳에 137억 6,200만 원, 지원을 받은 서흥에 94억 6,300만 원, 이 모든 거래를 기획하고 지시한 창신INC에는 152억 9,300만 원의 과징금을 물렸습니다. 회사 규모와 비교하면 이례적으로 무거운 제재를 내린 셈인데, 최근 같은 혐의로 적발된 금호아시아나의 과징금이 320억 원 수준이었습니다.

정진욱 공정위 기업집단국장은 "높은 지배력을 가진 시장에서 중견기업집단이 벌인 부당지원 등 불공정행위의 공정거래 저해성이 대기업집단의 부당지원이 낳는 폐해보다 적다고 할 수 없다"라며 "앞으로도 높은 지배력을 가진 중견기업집단의 부당지원행위를 적극적으로 감시할 것"이라고 밝혔습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 나이키 만드는 국내업체 ‘창신’, ‘세금 없는 승계’ 시도하다 덜미

-

- 입력 2020-10-13 17:19:56

- 수정2020-10-13 18:05:24

국내 2위 신발 제조업체 창신INC. 직접 알려진 브랜드는 없지만, 나이키 운동화를 세계에서 4번째로 많이 만드는 견실한 회사입니다. 1980년대 부산에서 사업을 시작했고, 사업구조 변화에 따라 중국과 베트남, 인도네시아로 생산기지를 옮겼습니다. 그런데 자산 4천억 원이 좀 넘는 이 회사에 공정거래위원회가 385억 원의 과징금을 물리기로 했습니다. 해외 계열사를 동원해 회장의 자녀가 대주주로 있는 회사를 부당하게 지원했다는 이유에서입니다. 통상 비슷한 혐의로 제재를 받는 회사가 자산 5조 원이 넘는 대기업집단인 것을 고려하면 상당히 이례적입니다.

■ 전 세계 나이키 신발 협력업체 가운데 4위…자재는 자녀 개인회사서 공급

2013년 5월 창신INC는 신발을 생산하는 해외계열사 3곳(창신베트남·청도창신·창신인도네시아)에 서흥으로부터 공급받던 신발 자재에 구매대행 수수료를 7.2% 추가로 지급하라고 지시했습니다. 서흥은 원재료업체로부터 자재를 사들여 검수하고 운송해주는 자재 구매대행업을 하면서 수수료 수익을 챙겨왔는데 단숨에 거래조건을 크게 바꾼 것입니다.

자잿값이나 물류비 변동이 없었던 시기인데 갑작스럽게 수수료를 올린 이유에 대해 창신INC는 "서흥의 유동성 확보"가 이유라고 했습니다. 이해할 수 없는 지시지만, 해외계열사들은 본사의 지시를 거절하지 못하고 바뀐 조건으로 거래할 수밖에 없었습니다.유동성 위기에 빠졌다고 한 서흥은 2011년과 2012년 당시 각각 99억 원과 125억 원의 영업이익을 올렸습니다. 유통업에 가까운 구매대행업을 하면서 영업이익률도 5% 안팎으로 유지해 장부만 본다면 안정적인 상태였습니다. 하지만 실제로는 창신INC 주식을 꾸준히 사들였고, 부동산 투자에도 나서면서 190억 원의 현금이 투자 활동 목적으로 빠져나가 2012년 말 회사가 보유한 현금은 21억 원밖에 없었습니다.

■ 5천만 원의 자본금으로 그룹 경영권 확보…재벌 축소판

이렇게 무리해서 투자에 나선 배경에는 승계가 있었습니다. 서흥은 2004년 정환일 창신그룹 회장의 자녀인 정동흔, 정효진 씨가 자본금 5천만 원을 전액 출자해 만든 신발 금형 제작업체였는데, 2008년부터 자재 구매대행에 나서기 시작했습니다. 자재 구매대행업으로 진출한 지 5년 만에 매출은 25배, 영업이익은 42배 성장했고, 이렇게 벌어들인 자금으로 창신INC 주식 매입에 나섰습니다.

그룹을 지배하던 창신INC의 대주주는 정환일 회장인데 회사 주식을 직접 상속·증여하는 대신 서흥의 가치를 높인 다음 창신INC와 합병하는 전략을 꾀한 것입니다. 이렇게 하면 세금 한 푼 내지 않고 경영권까지 물려줄 수 있기 때문입니다. 20여 년 전 삼성, 현대차 등 재벌들이 진행한 승계작업의 축소판이라 할 수 있습니다.

수수료를 일방적으로 인상한 2013년 6월부터 서흥의 영업이익은 크게 상승하기 시작했습니다. 2013년 155억 원에서 이듬해 180억 원으로, 2015년에는 268억 원까지 늘었습니다. 이 내부거래는 2016년 6월까지 3년 1개월간 이어졌는데 해외계열사 3곳은 총 534억 원의 구매대행 수수료를 서흥에 지급했습니다. 이 가운데 305억 원은 정당한 이유 없이 정상적인 시장가격에 비해 과도하게 지급한 것이라고 공정위는 판단했습니다.

서흥은 이런 식으로 확보한 자금을 이용해 2015년 정 회장과 퇴직 임원들이 보유한 창신INC 주식 586억 원어치를 매입했고, 2대 주주(46.18%)에 올라섰습니다. 공정위가 조사 과정에서 확보한 자료에 따르면 창신INC는 2018년 서흥과 합병을 검토했는데, 합병했다면 최대주주가 정 회장에서 아들 정동흔 씨로 바뀌는 상황이었습니다.

■ '세금 없는 상속'…태광실업의 2세 승계 작업 그대로 답습

재벌이 해온 불법·편법적인 승계 절차를 그대로 따르는 것 같지만 창신의 '승계 교과서'는 따로 있었습니다. 바로 신발업계 1위 태광실업입니다. 태광실업은 지난 2013년 대주주인 고(故) 박연차 전 회장의 아들 박주환 씨 개인회사 ㈜정산과 합병을 통해 사실상 승계작업을 마무리했습니다. 합병 전 박주환 씨의 태광실업 지분은 9.3%에 불과했지만, 합병으로 순식간에 태광실업의 2대 주주(42.24%)에 올라 '세금 없는 상속'에 성공한 것입니다.

내부거래를 통해 회사를 키운 방식도 '닮은꼴'이었습니다. ㈜정산이 자재 구매대행업을 한 것은 아니지만, 2012년 이전까지 정산의 자회사 태광엠티씨가 태광실업의 금형을 독점 공급하면서 몸집을 키웠습니다. 이 시기에 박 전 회장은 다른 계열사인 휴켐스 지분 330억 원어치를 태광엠티씨에 증여하기도 했는데, 수익과 지분을 몰아받은 태광엠티씨는 태광실업-정산 간 합병 직전 정산에 흡수합병됐습니다.

다만, 공정거래법의 관점에서 태광실업 사례는 '완전범죄'입니다. 태광실업과 정산의 합병 과정에서 공정거래법상 문제는 없고, 그 전에 벌어진 태광엠티씨에 대한 일감 몰아주기와 이를 통한 부당지원은 이미 처분 시효를 지났기 때문입니다.

■ 영세한 신발 자재 시장 생태계 위협…공정위 "중견기업 중점 감시"

창신INC의 부당한 계열사 지원으로 나이키 신발값이 비싸진 것은 아닙니다. 나이키 입장에서 창신은 신발 납품업체 가운데 하나에 불과하고, 가격협상에서 창신이 우위에 있다고 보기도 어렵기 때문입니다.

하지만 이 내부거래 결과 영세 중소기업 위주의 신발 자재 시장은 크게 왜곡됐다고 공정위는 보고 있습니다. 수수료를 급격히 올린 2013~2016년 신발 자재 구매대행 시장에서 서흥의 점유율이 40% 가까이 늘면서 영세 자재업체를 상대하는 경쟁 상 지위가 부당하게 높아졌고 경쟁제한 효과가 발생했다는 것입니다.

공정위는 지원에 가담한 해외계열사 3곳에 137억 6,200만 원, 지원을 받은 서흥에 94억 6,300만 원, 이 모든 거래를 기획하고 지시한 창신INC에는 152억 9,300만 원의 과징금을 물렸습니다. 회사 규모와 비교하면 이례적으로 무거운 제재를 내린 셈인데, 최근 같은 혐의로 적발된 금호아시아나의 과징금이 320억 원 수준이었습니다.

정진욱 공정위 기업집단국장은 "높은 지배력을 가진 시장에서 중견기업집단이 벌인 부당지원 등 불공정행위의 공정거래 저해성이 대기업집단의 부당지원이 낳는 폐해보다 적다고 할 수 없다"라며 "앞으로도 높은 지배력을 가진 중견기업집단의 부당지원행위를 적극적으로 감시할 것"이라고 밝혔습니다.

-

-

석민수 기자 ms@kbs.co.kr

석민수 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.