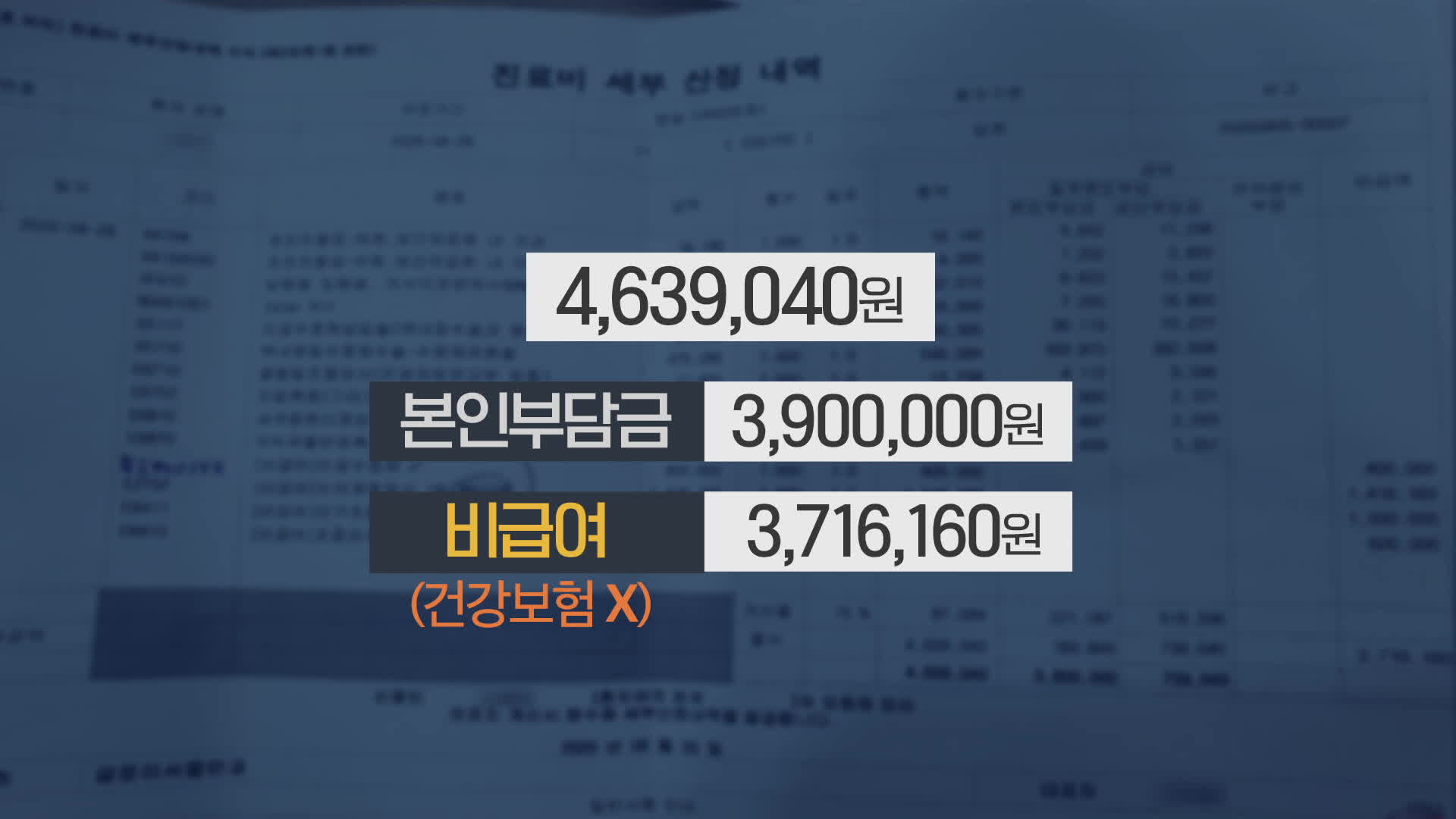

한쪽 눈을 백내장 수술한 환자의 진료비 세부내역서입니다.

총 수술비가 460만 원 조금 넘는데 본인 부담금이 390만 원입니다. 이 중 건강보험이 적용되지 않는 '비급여' 항목이 371만 원 정도입니다. 순수하게 환자가 병원에 내야 하는 돈이라는 뜻입니다. 눈의 계측검사가 141만 원, 안구 초음파 130만 원, 초음파 각막두께측정 60만 원, 인공수정체 40만 원. 4가지 중 3항목이 '검사비'입니다.

300만 원이 훌쩍 넘는 돈을 써야 하는데 병원에 가자마자 검사하고 수술받기로 결정하기는 쉽지 않을 듯합니다. 어쩌면 수술비 비교도 해보고 아주 불편하지 않다면 여윳돈을 계산할 시간을 가질 수도 있을 겁니다. 하지만 실손보험에 가입했다면 이 비급여 항목의 80% 이상을 돌려받을 수 있습니다. 수술비의 부담이 한층 가벼워집니다.

병원으로선 비급여항목인 '검사비'를 좀 비싸게 받아도 환자들이 큰 불만 없이 받아들일 수 있다는 뜻이기도 합니다. '비급여'는 건강보험에서 지원해주지 않으므로 나라에서 수가를 정하지도 않습니다. 병원이 가격을 결정하고 그 가격에 동의한다면 환자가 부담하는 비용입니다.

그러다 보니 백내장 수술에서 '비급여항목'인 검사비는 그야말로 천차만별입니다. 강남의 한 안과에서 235만 원인 검사비가 모 대학병원에서 14만 원으로 떨어지는 상황이 벌어집니다.

병원은 수술을 많이 권하고, 환자는 수술을 부담 없이 결정합니다. 병원은 돈을 벌 수 있고, 환자는 싸게 질환을 치료할 수 있으니 서로서로 좋은 것일까요?

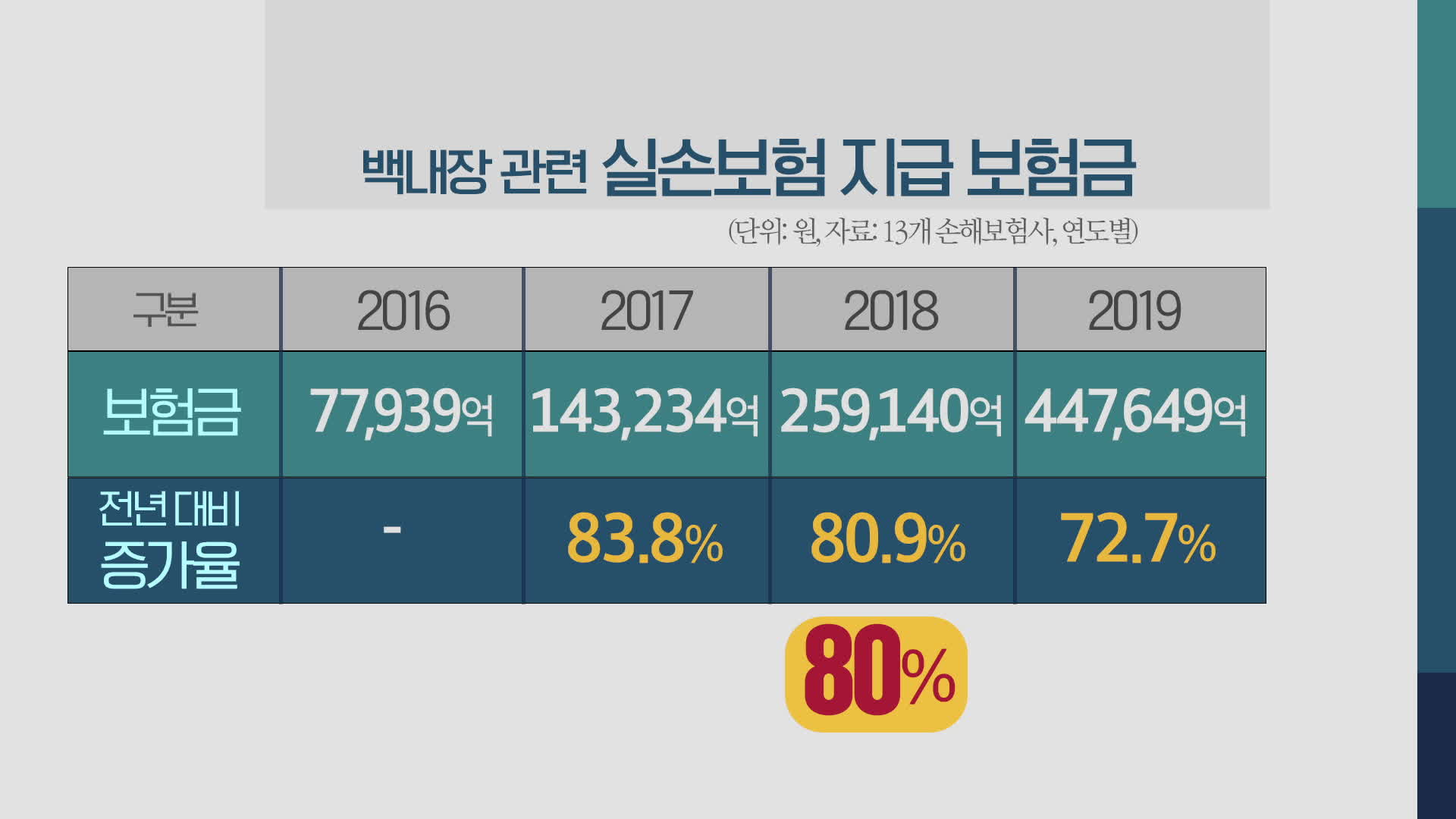

실손보험에서 백내장과 관련해 지급된 돈은 2016년 779억 원에서 2017년 1432억 원, 2018년 2591억 원, 지난해 4470억 원까지 늘었습니다. 전년 대비 증가율이 80% 안팎에 이릅니다.

보험료가 지나치게 폭증한다고 보고 금융당국이 보험사기 조사에 나섰을 정돕니다. 무분별한 수술과 보험 청구는 결국 모든 보험 가입자, 소비자의 피해로 이어집니다. 보험 사기가 많으면 보험금 누수가 심해지고 보험료는 오릅니다.

내가 병원을 한 번도 안 갔는데 보험료는 오르는 겁니다. 1년마다 자동으로 보험료 갱신하다 생각지도 못하게 오른 보험료를 보고 놀란 분도 있었습니다.

"한 5년 전에 가입했죠. 처음에 가입했을 때는 2만 8,410원. 월 2만 8,410원으로 가입을 했습니다. 자동으로 갱신되는 거였고...... 이 금액이 5만 7,000원이죠. 최초에 가입할 때 금액이 2만 몇천 원이었던 것 같은데 2배 정도 된다고 생각해서 자세히 읽어보게 됐거든요. 제가 그랬어요. 보험금을 타는 사람하고 안 타는 사람하고 뭔가 좀 차이가 있어야 하지 않겠느냐 이랬더니 그런 게 없다고 대답을 하는 것 같아요." (자동갱신형 실손보험 가입자)

계속 논란이 되자 정부는 9월부터 백내장 검사비를 건강보험에 포함했습니다. 실손보험 제도도 손보기로 했습니다. 앞으로는 병원에서 비급여 진료 많이 받으면 보험료를 최대 4배까지 더 받는 방안을 추진하고 있습니다. 실손보험의 보장범위는 줄고 가입자들은 등급을 나눠 보험료를 내야 하는 처지가 됐습니다. 전문가들은 이 같은 보험료 '차등 할증제'가 불필요한 진료를 줄일 수 있을 것으로 기대하고 있습니다. 물론, 일부의 비양심적인 행동 때문에 필수적인 이유로 동네 병원을 자주 이용할 수밖에 없는 선량한 가입자들의 부담은 늘어나게 됐습니다.

정작 필요한 사람의 가입은 더 힘들어질 수도 있습니다. 보험회사들이 실손보험의 가입 문턱을 높이고 있기 때문입니다.

정작 필요한 사람의 가입은 더 힘들어질 수도 있습니다. 보험회사들이 실손보험의 가입 문턱을 높이고 있기 때문입니다.

A사는 일반 실손보험의 가입 나이 기준을 65세에서 49세로 낮춰버렸습니다. 50세 이상부터는 보험료가 상대적으로 비싼 '노후 실손상품'을 따로 만들어 가입하게 했습니다. B사는 상한선을 60세에서 50세로, C사는 70세에서 60세로 하향 조정했습니다. 가입 절차도 까다로워지고 있습니다. 한 보험사의 실손은 20대 젊은이들까지 간호사가 방문해 시행하는 진단심사를 통과해야 가입할 수 있습니다.

전문가들은 실손보험 과다 청구는 어떤 특정 질환의 문제가 아니라고 말합니다. 따라서 적정한 비급여 관리 지침과 투명한 공개 정보가 중요하다고 제언합니다.

"최근에 백내장이 사회 문제가 됐을 뿐이지 백내장 같은 경우가 비급여의 과잉진료에 노출될 수 있는 하나의 항목인 거죠.

적정하게 비급여를 진료할 수 있도록 의료기관의 재량권을 주되 너무 불필요하게 높게 수가를 책정하지 못하도록 지침을 만든다든지 그런 식으로 유도를 하는 거죠. 또 소비자 입장에서 환자가 병원을 갈 때는 그러한 어느 병원에서는 어느 항목의 비급여를 얼마를 받는다는 거를 투명하게 볼 수 있도록 공시를 확대하고 그런 거죠. "(정성희/보험연구원 손해보험연구실장)

실손보험은 올해 상반기 기준으로 계약 건수가 3,466만 건에 이릅니다. 사실상 '제2의 건강보험'이라 할 수 있습니다. 금융당국이 3년 만에 '차등 할증제' 등을 담아 실손보험 개편안을 내놨습니다. 새 실손보험은 약관개정 등을 거쳐 내년 4월에 출시될 전망입니다. 이번 개편안으로 실손보험이 일부 분별없는 이들의 '의료쇼핑'을 최대한 줄일 수 있는지, 꼭 필요한 이들에게 건강보험의 빈틈을 잘 메워주게 되는지 지켜봐야겠습니다.

총 수술비가 460만 원 조금 넘는데 본인 부담금이 390만 원입니다. 이 중 건강보험이 적용되지 않는 '비급여' 항목이 371만 원 정도입니다. 순수하게 환자가 병원에 내야 하는 돈이라는 뜻입니다. 눈의 계측검사가 141만 원, 안구 초음파 130만 원, 초음파 각막두께측정 60만 원, 인공수정체 40만 원. 4가지 중 3항목이 '검사비'입니다.

300만 원이 훌쩍 넘는 돈을 써야 하는데 병원에 가자마자 검사하고 수술받기로 결정하기는 쉽지 않을 듯합니다. 어쩌면 수술비 비교도 해보고 아주 불편하지 않다면 여윳돈을 계산할 시간을 가질 수도 있을 겁니다. 하지만 실손보험에 가입했다면 이 비급여 항목의 80% 이상을 돌려받을 수 있습니다. 수술비의 부담이 한층 가벼워집니다.

병원으로선 비급여항목인 '검사비'를 좀 비싸게 받아도 환자들이 큰 불만 없이 받아들일 수 있다는 뜻이기도 합니다. '비급여'는 건강보험에서 지원해주지 않으므로 나라에서 수가를 정하지도 않습니다. 병원이 가격을 결정하고 그 가격에 동의한다면 환자가 부담하는 비용입니다.

그러다 보니 백내장 수술에서 '비급여항목'인 검사비는 그야말로 천차만별입니다. 강남의 한 안과에서 235만 원인 검사비가 모 대학병원에서 14만 원으로 떨어지는 상황이 벌어집니다.

병원은 수술을 많이 권하고, 환자는 수술을 부담 없이 결정합니다. 병원은 돈을 벌 수 있고, 환자는 싸게 질환을 치료할 수 있으니 서로서로 좋은 것일까요?

실손보험에서 백내장과 관련해 지급된 돈은 2016년 779억 원에서 2017년 1432억 원, 2018년 2591억 원, 지난해 4470억 원까지 늘었습니다. 전년 대비 증가율이 80% 안팎에 이릅니다.

보험료가 지나치게 폭증한다고 보고 금융당국이 보험사기 조사에 나섰을 정돕니다. 무분별한 수술과 보험 청구는 결국 모든 보험 가입자, 소비자의 피해로 이어집니다. 보험 사기가 많으면 보험금 누수가 심해지고 보험료는 오릅니다.

내가 병원을 한 번도 안 갔는데 보험료는 오르는 겁니다. 1년마다 자동으로 보험료 갱신하다 생각지도 못하게 오른 보험료를 보고 놀란 분도 있었습니다.

"한 5년 전에 가입했죠. 처음에 가입했을 때는 2만 8,410원. 월 2만 8,410원으로 가입을 했습니다. 자동으로 갱신되는 거였고...... 이 금액이 5만 7,000원이죠. 최초에 가입할 때 금액이 2만 몇천 원이었던 것 같은데 2배 정도 된다고 생각해서 자세히 읽어보게 됐거든요. 제가 그랬어요. 보험금을 타는 사람하고 안 타는 사람하고 뭔가 좀 차이가 있어야 하지 않겠느냐 이랬더니 그런 게 없다고 대답을 하는 것 같아요." (자동갱신형 실손보험 가입자)

계속 논란이 되자 정부는 9월부터 백내장 검사비를 건강보험에 포함했습니다. 실손보험 제도도 손보기로 했습니다. 앞으로는 병원에서 비급여 진료 많이 받으면 보험료를 최대 4배까지 더 받는 방안을 추진하고 있습니다. 실손보험의 보장범위는 줄고 가입자들은 등급을 나눠 보험료를 내야 하는 처지가 됐습니다. 전문가들은 이 같은 보험료 '차등 할증제'가 불필요한 진료를 줄일 수 있을 것으로 기대하고 있습니다. 물론, 일부의 비양심적인 행동 때문에 필수적인 이유로 동네 병원을 자주 이용할 수밖에 없는 선량한 가입자들의 부담은 늘어나게 됐습니다.

A사는 일반 실손보험의 가입 나이 기준을 65세에서 49세로 낮춰버렸습니다. 50세 이상부터는 보험료가 상대적으로 비싼 '노후 실손상품'을 따로 만들어 가입하게 했습니다. B사는 상한선을 60세에서 50세로, C사는 70세에서 60세로 하향 조정했습니다. 가입 절차도 까다로워지고 있습니다. 한 보험사의 실손은 20대 젊은이들까지 간호사가 방문해 시행하는 진단심사를 통과해야 가입할 수 있습니다.

전문가들은 실손보험 과다 청구는 어떤 특정 질환의 문제가 아니라고 말합니다. 따라서 적정한 비급여 관리 지침과 투명한 공개 정보가 중요하다고 제언합니다.

"최근에 백내장이 사회 문제가 됐을 뿐이지 백내장 같은 경우가 비급여의 과잉진료에 노출될 수 있는 하나의 항목인 거죠.

적정하게 비급여를 진료할 수 있도록 의료기관의 재량권을 주되 너무 불필요하게 높게 수가를 책정하지 못하도록 지침을 만든다든지 그런 식으로 유도를 하는 거죠. 또 소비자 입장에서 환자가 병원을 갈 때는 그러한 어느 병원에서는 어느 항목의 비급여를 얼마를 받는다는 거를 투명하게 볼 수 있도록 공시를 확대하고 그런 거죠. "(정성희/보험연구원 손해보험연구실장)

실손보험은 올해 상반기 기준으로 계약 건수가 3,466만 건에 이릅니다. 사실상 '제2의 건강보험'이라 할 수 있습니다. 금융당국이 3년 만에 '차등 할증제' 등을 담아 실손보험 개편안을 내놨습니다. 새 실손보험은 약관개정 등을 거쳐 내년 4월에 출시될 전망입니다. 이번 개편안으로 실손보험이 일부 분별없는 이들의 '의료쇼핑'을 최대한 줄일 수 있는지, 꼭 필요한 이들에게 건강보험의 빈틈을 잘 메워주게 되는지 지켜봐야겠습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 병원은 돈 버는데, 보험료 오르면서, 필요해도 가입 못해

-

- 입력 2020-11-15 10:17:35

한쪽 눈을 백내장 수술한 환자의 진료비 세부내역서입니다.

총 수술비가 460만 원 조금 넘는데 본인 부담금이 390만 원입니다. 이 중 건강보험이 적용되지 않는 '비급여' 항목이 371만 원 정도입니다. 순수하게 환자가 병원에 내야 하는 돈이라는 뜻입니다. 눈의 계측검사가 141만 원, 안구 초음파 130만 원, 초음파 각막두께측정 60만 원, 인공수정체 40만 원. 4가지 중 3항목이 '검사비'입니다.

300만 원이 훌쩍 넘는 돈을 써야 하는데 병원에 가자마자 검사하고 수술받기로 결정하기는 쉽지 않을 듯합니다. 어쩌면 수술비 비교도 해보고 아주 불편하지 않다면 여윳돈을 계산할 시간을 가질 수도 있을 겁니다. 하지만 실손보험에 가입했다면 이 비급여 항목의 80% 이상을 돌려받을 수 있습니다. 수술비의 부담이 한층 가벼워집니다.

병원으로선 비급여항목인 '검사비'를 좀 비싸게 받아도 환자들이 큰 불만 없이 받아들일 수 있다는 뜻이기도 합니다. '비급여'는 건강보험에서 지원해주지 않으므로 나라에서 수가를 정하지도 않습니다. 병원이 가격을 결정하고 그 가격에 동의한다면 환자가 부담하는 비용입니다.

그러다 보니 백내장 수술에서 '비급여항목'인 검사비는 그야말로 천차만별입니다. 강남의 한 안과에서 235만 원인 검사비가 모 대학병원에서 14만 원으로 떨어지는 상황이 벌어집니다.

병원은 수술을 많이 권하고, 환자는 수술을 부담 없이 결정합니다. 병원은 돈을 벌 수 있고, 환자는 싸게 질환을 치료할 수 있으니 서로서로 좋은 것일까요?

실손보험에서 백내장과 관련해 지급된 돈은 2016년 779억 원에서 2017년 1432억 원, 2018년 2591억 원, 지난해 4470억 원까지 늘었습니다. 전년 대비 증가율이 80% 안팎에 이릅니다.

보험료가 지나치게 폭증한다고 보고 금융당국이 보험사기 조사에 나섰을 정돕니다. 무분별한 수술과 보험 청구는 결국 모든 보험 가입자, 소비자의 피해로 이어집니다. 보험 사기가 많으면 보험금 누수가 심해지고 보험료는 오릅니다.

내가 병원을 한 번도 안 갔는데 보험료는 오르는 겁니다. 1년마다 자동으로 보험료 갱신하다 생각지도 못하게 오른 보험료를 보고 놀란 분도 있었습니다.

"한 5년 전에 가입했죠. 처음에 가입했을 때는 2만 8,410원. 월 2만 8,410원으로 가입을 했습니다. 자동으로 갱신되는 거였고...... 이 금액이 5만 7,000원이죠. 최초에 가입할 때 금액이 2만 몇천 원이었던 것 같은데 2배 정도 된다고 생각해서 자세히 읽어보게 됐거든요. 제가 그랬어요. 보험금을 타는 사람하고 안 타는 사람하고 뭔가 좀 차이가 있어야 하지 않겠느냐 이랬더니 그런 게 없다고 대답을 하는 것 같아요." (자동갱신형 실손보험 가입자)

계속 논란이 되자 정부는 9월부터 백내장 검사비를 건강보험에 포함했습니다. 실손보험 제도도 손보기로 했습니다. 앞으로는 병원에서 비급여 진료 많이 받으면 보험료를 최대 4배까지 더 받는 방안을 추진하고 있습니다. 실손보험의 보장범위는 줄고 가입자들은 등급을 나눠 보험료를 내야 하는 처지가 됐습니다. 전문가들은 이 같은 보험료 '차등 할증제'가 불필요한 진료를 줄일 수 있을 것으로 기대하고 있습니다. 물론, 일부의 비양심적인 행동 때문에 필수적인 이유로 동네 병원을 자주 이용할 수밖에 없는 선량한 가입자들의 부담은 늘어나게 됐습니다.

정작 필요한 사람의 가입은 더 힘들어질 수도 있습니다. 보험회사들이 실손보험의 가입 문턱을 높이고 있기 때문입니다.

A사는 일반 실손보험의 가입 나이 기준을 65세에서 49세로 낮춰버렸습니다. 50세 이상부터는 보험료가 상대적으로 비싼 '노후 실손상품'을 따로 만들어 가입하게 했습니다. B사는 상한선을 60세에서 50세로, C사는 70세에서 60세로 하향 조정했습니다. 가입 절차도 까다로워지고 있습니다. 한 보험사의 실손은 20대 젊은이들까지 간호사가 방문해 시행하는 진단심사를 통과해야 가입할 수 있습니다.

전문가들은 실손보험 과다 청구는 어떤 특정 질환의 문제가 아니라고 말합니다. 따라서 적정한 비급여 관리 지침과 투명한 공개 정보가 중요하다고 제언합니다.

"최근에 백내장이 사회 문제가 됐을 뿐이지 백내장 같은 경우가 비급여의 과잉진료에 노출될 수 있는 하나의 항목인 거죠.

적정하게 비급여를 진료할 수 있도록 의료기관의 재량권을 주되 너무 불필요하게 높게 수가를 책정하지 못하도록 지침을 만든다든지 그런 식으로 유도를 하는 거죠. 또 소비자 입장에서 환자가 병원을 갈 때는 그러한 어느 병원에서는 어느 항목의 비급여를 얼마를 받는다는 거를 투명하게 볼 수 있도록 공시를 확대하고 그런 거죠. "(정성희/보험연구원 손해보험연구실장)

실손보험은 올해 상반기 기준으로 계약 건수가 3,466만 건에 이릅니다. 사실상 '제2의 건강보험'이라 할 수 있습니다. 금융당국이 3년 만에 '차등 할증제' 등을 담아 실손보험 개편안을 내놨습니다. 새 실손보험은 약관개정 등을 거쳐 내년 4월에 출시될 전망입니다. 이번 개편안으로 실손보험이 일부 분별없는 이들의 '의료쇼핑'을 최대한 줄일 수 있는지, 꼭 필요한 이들에게 건강보험의 빈틈을 잘 메워주게 되는지 지켜봐야겠습니다.

총 수술비가 460만 원 조금 넘는데 본인 부담금이 390만 원입니다. 이 중 건강보험이 적용되지 않는 '비급여' 항목이 371만 원 정도입니다. 순수하게 환자가 병원에 내야 하는 돈이라는 뜻입니다. 눈의 계측검사가 141만 원, 안구 초음파 130만 원, 초음파 각막두께측정 60만 원, 인공수정체 40만 원. 4가지 중 3항목이 '검사비'입니다.

300만 원이 훌쩍 넘는 돈을 써야 하는데 병원에 가자마자 검사하고 수술받기로 결정하기는 쉽지 않을 듯합니다. 어쩌면 수술비 비교도 해보고 아주 불편하지 않다면 여윳돈을 계산할 시간을 가질 수도 있을 겁니다. 하지만 실손보험에 가입했다면 이 비급여 항목의 80% 이상을 돌려받을 수 있습니다. 수술비의 부담이 한층 가벼워집니다.

병원으로선 비급여항목인 '검사비'를 좀 비싸게 받아도 환자들이 큰 불만 없이 받아들일 수 있다는 뜻이기도 합니다. '비급여'는 건강보험에서 지원해주지 않으므로 나라에서 수가를 정하지도 않습니다. 병원이 가격을 결정하고 그 가격에 동의한다면 환자가 부담하는 비용입니다.

그러다 보니 백내장 수술에서 '비급여항목'인 검사비는 그야말로 천차만별입니다. 강남의 한 안과에서 235만 원인 검사비가 모 대학병원에서 14만 원으로 떨어지는 상황이 벌어집니다.

병원은 수술을 많이 권하고, 환자는 수술을 부담 없이 결정합니다. 병원은 돈을 벌 수 있고, 환자는 싸게 질환을 치료할 수 있으니 서로서로 좋은 것일까요?

실손보험에서 백내장과 관련해 지급된 돈은 2016년 779억 원에서 2017년 1432억 원, 2018년 2591억 원, 지난해 4470억 원까지 늘었습니다. 전년 대비 증가율이 80% 안팎에 이릅니다.

보험료가 지나치게 폭증한다고 보고 금융당국이 보험사기 조사에 나섰을 정돕니다. 무분별한 수술과 보험 청구는 결국 모든 보험 가입자, 소비자의 피해로 이어집니다. 보험 사기가 많으면 보험금 누수가 심해지고 보험료는 오릅니다.

내가 병원을 한 번도 안 갔는데 보험료는 오르는 겁니다. 1년마다 자동으로 보험료 갱신하다 생각지도 못하게 오른 보험료를 보고 놀란 분도 있었습니다.

"한 5년 전에 가입했죠. 처음에 가입했을 때는 2만 8,410원. 월 2만 8,410원으로 가입을 했습니다. 자동으로 갱신되는 거였고...... 이 금액이 5만 7,000원이죠. 최초에 가입할 때 금액이 2만 몇천 원이었던 것 같은데 2배 정도 된다고 생각해서 자세히 읽어보게 됐거든요. 제가 그랬어요. 보험금을 타는 사람하고 안 타는 사람하고 뭔가 좀 차이가 있어야 하지 않겠느냐 이랬더니 그런 게 없다고 대답을 하는 것 같아요." (자동갱신형 실손보험 가입자)

계속 논란이 되자 정부는 9월부터 백내장 검사비를 건강보험에 포함했습니다. 실손보험 제도도 손보기로 했습니다. 앞으로는 병원에서 비급여 진료 많이 받으면 보험료를 최대 4배까지 더 받는 방안을 추진하고 있습니다. 실손보험의 보장범위는 줄고 가입자들은 등급을 나눠 보험료를 내야 하는 처지가 됐습니다. 전문가들은 이 같은 보험료 '차등 할증제'가 불필요한 진료를 줄일 수 있을 것으로 기대하고 있습니다. 물론, 일부의 비양심적인 행동 때문에 필수적인 이유로 동네 병원을 자주 이용할 수밖에 없는 선량한 가입자들의 부담은 늘어나게 됐습니다.

정작 필요한 사람의 가입은 더 힘들어질 수도 있습니다. 보험회사들이 실손보험의 가입 문턱을 높이고 있기 때문입니다.A사는 일반 실손보험의 가입 나이 기준을 65세에서 49세로 낮춰버렸습니다. 50세 이상부터는 보험료가 상대적으로 비싼 '노후 실손상품'을 따로 만들어 가입하게 했습니다. B사는 상한선을 60세에서 50세로, C사는 70세에서 60세로 하향 조정했습니다. 가입 절차도 까다로워지고 있습니다. 한 보험사의 실손은 20대 젊은이들까지 간호사가 방문해 시행하는 진단심사를 통과해야 가입할 수 있습니다.

전문가들은 실손보험 과다 청구는 어떤 특정 질환의 문제가 아니라고 말합니다. 따라서 적정한 비급여 관리 지침과 투명한 공개 정보가 중요하다고 제언합니다.

"최근에 백내장이 사회 문제가 됐을 뿐이지 백내장 같은 경우가 비급여의 과잉진료에 노출될 수 있는 하나의 항목인 거죠.

적정하게 비급여를 진료할 수 있도록 의료기관의 재량권을 주되 너무 불필요하게 높게 수가를 책정하지 못하도록 지침을 만든다든지 그런 식으로 유도를 하는 거죠. 또 소비자 입장에서 환자가 병원을 갈 때는 그러한 어느 병원에서는 어느 항목의 비급여를 얼마를 받는다는 거를 투명하게 볼 수 있도록 공시를 확대하고 그런 거죠. "(정성희/보험연구원 손해보험연구실장)

실손보험은 올해 상반기 기준으로 계약 건수가 3,466만 건에 이릅니다. 사실상 '제2의 건강보험'이라 할 수 있습니다. 금융당국이 3년 만에 '차등 할증제' 등을 담아 실손보험 개편안을 내놨습니다. 새 실손보험은 약관개정 등을 거쳐 내년 4월에 출시될 전망입니다. 이번 개편안으로 실손보험이 일부 분별없는 이들의 '의료쇼핑'을 최대한 줄일 수 있는지, 꼭 필요한 이들에게 건강보험의 빈틈을 잘 메워주게 되는지 지켜봐야겠습니다.

-

-

김도영 기자 peace1000@kbs.co.kr

김도영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.