‘증발하는’ 5만원권…‘나이가 어린(Young)’ 고액권이라서라고?

입력 2020.11.30 (06:00)

수정 2020.11.30 (08:55)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

■'장롱 속 신사임당', '신사임당 실종사건'... '5만 원 권 아래 뚫린 블랙홀'

5만 원권이 자꾸 사라집니다. 우리나라에서 가장 비싼 돈 '5만 원 권'이 발행만 하면 자꾸 돌아오지 않습니다. 한국은행이 찍어내는 돈(발행량) 대비 거둬들이는 돈(회수율)의 비율이 너무 낮다는 겁니다.

'훔쳐갔다'는 증거는 없습니다. '빼돌린다'는 증거도 없습니다. 설사 장롱 속에 넣어뒀다 한들 자기 돈 자기가 알아서 하는 거라는 전제로 범죄는 아닙니다. 큰 문제는 아닐지도 모릅니다. 하지만 어지간히들 궁금해는 합니다. 지난 국감 때도 두 명의 국회의원이 관련 자료를 냈습니다.

이광재 의원은 "2009년 6월부터 발행된 5만원권 총 227조 원 중 환수액은 112조 423억 원(49.1%)에 그쳤다."는 자료를 냈습니다. 이 의원은 국회에서 “부동산 다운계약 등 음성적 거래가 암암리에 확산하고 있는 점"을 이 낮은 환수율과 연관지었습니다. '사라진 115조 원' 가량이 거래 사실을 숨기고 싶은 '음흉한 거래'에 사용됐을 가능성을 제기한 겁니다.

양경숙 의원은 대구·경북지역의 회수율이 25.91%로 전국에서 가장 낮았다는 점을 언급합니다. 양 의원실에선 “코로나 19의 충격을 가장 크게 받아 소비가 위축됐기 때문"이라면서도, “장롱 속 5만원권이 지하경제로 흘러들어 가지 않아야"한다며 특단의 대책을 주문했습니다.

일각에선 '이렇게 회수가 낮은 고액권이 지하경제에서 암암리에 거래될 수 있단 지적이 나오는데 별다른 대책이 안나온다'고 걱정합니다. 국세청장 인사청문회에서도 이 낮은 회수율 지적이 나왔습니다.

이렇게들 궁금해하는데 달리 뭐라 할 수 있겠습니까. 김대지 당시 후보자는 "탈세의 목적도 있을 수 있다고 생각한다"며 “정보 수집을 강화해 현금 거래에 엄정하게 대처하겠다”고 답변했습니다.

■ "지하경제 아니라니까요"... 한국은행이 마음먹고 들여다봤다

발권주체인 한은도 어지간히 신경이 쓰였나 봅니다. 일부 언론에선 '은행에 5만 원 권이 없는데, 이게 한은이 5만 원권을 찍어내지 않아서다'는 보도가 나기도 했습니다. 이 때문일까요?

한은은 지난 9월엔 '코로나 19가 주요국 화폐 수요에 미치는 영향'이라는 보고서를 냈고, 지난 18일에는 월간지인 '한은소식 11월호'를 통해서 5만 원 권 순 발행액은 오히려 더 늘었다는 내용도 밝힙니다. 그리고 오늘, 종합판이라고 할 수 있는 '환수율 평가와 시사점'에 대한 자료까지 냈습니다.

일단 지하경제 아니라고 또 말했습니다. 사실 반복되는 입장이긴 합니다만, 우리 경제의 구조적이고 장기적인 변화 흐름을 보면 지하경제가 줄고 있지 늘지 않고 있단 겁니다. 빠르게 경제 발전하는 가운데 국세청의 지하경제 추적 능력도 높아지고 있다는 이야기죠.

■ 다른 시기, 다른 권종, 다른 나라... 비교 대상이 무엇이건 회수율은 낮다!

① 다른 위기와 비교해도 낮다

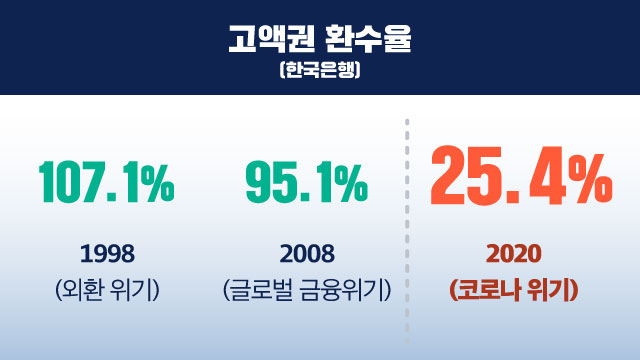

일단 위기가 되면 '현금 수요'가 느는 건 어쩔 수 없습니다. 97년 IMF 금융위기 때도, 2009년 글로벌 금융위기 때도 그랬습니다. 이번 코로나 위기도 다르지 않습니다. 하지만 환수율 감소 폭이 커도 너무 큽니다.

98년 고액권 환수율은 107%, 발행금액(24.7조, -11%)과 환수금액(26.5조, -5.2%) 모두 줄었는데, 다만 환수금액이 덜 줄어서 환수율은 높은 편입니다. 금융위기 때는 환수금액이 16%나 줄어서(27.2조) 환수율은 좀 더 낮아졌습니다. 95.1%.

그런데 이번 코로나 위기에서는 환수 금액이 60%나 줄어들어 버려 5.6조 원에 불과합니다. 환수율은 25.4%. 앞선 두 위기 때보다 낮아도 너무 낮습니다.

② 다른 권종과 비교해도 낮다

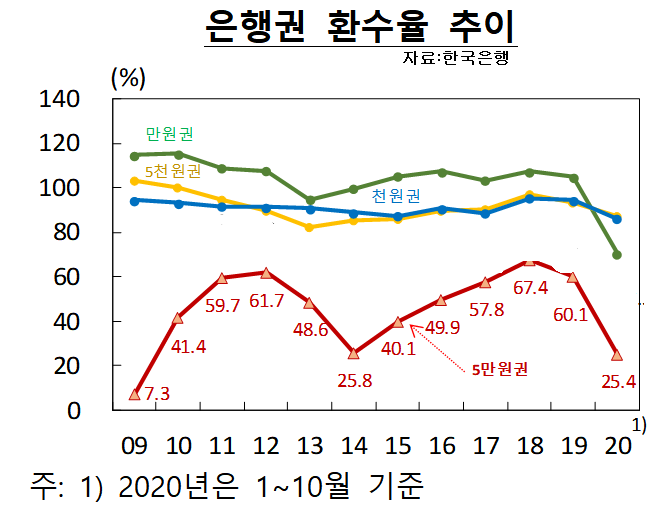

아래 그래프를 보면 확연하지만 5만 원권 환수율은 애초에도 낮았는데 올해는 더 급격히 낮아졌습니다. 1만 원 권의 환수율 하락 폭(-34%) 역시 적지 않지만, 애초의 환수율이 100%를 넘었기 때문에 5만 원 권과는 차이가 큽니다.

③ 다른 나라와 비교해도 낮다

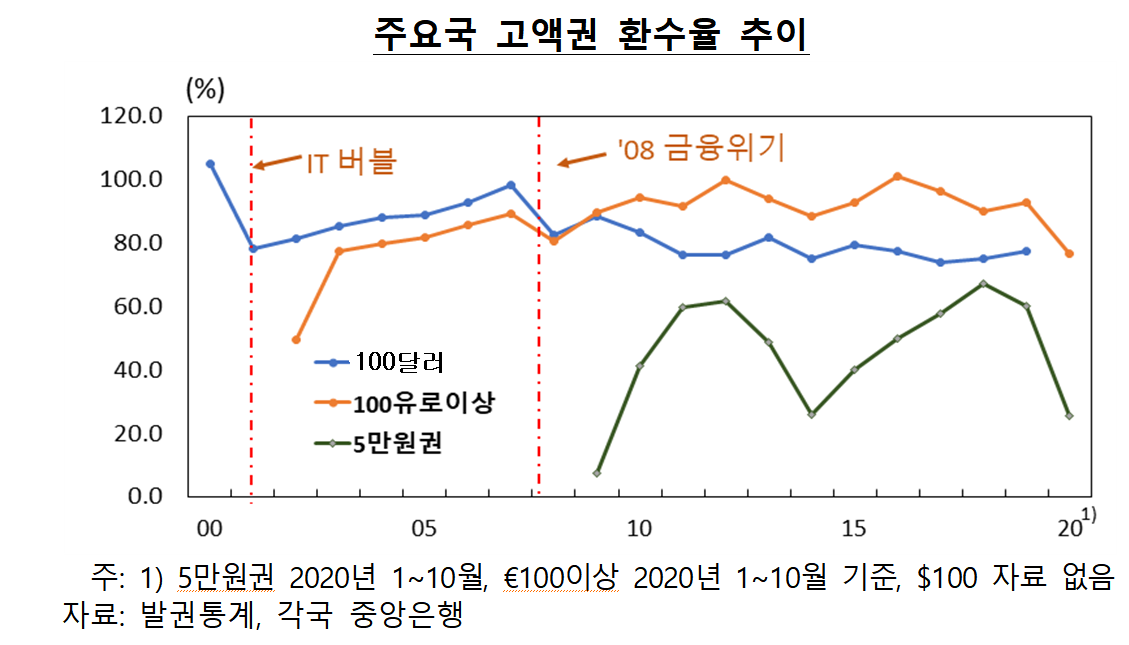

금융불안기에 달러나 유로 같은 안전자산에 속하는 통화 역시 환수율이 줄어듭니다. 고액권을 중심으로 줄어듭니다.

미국은 01년 IT버블 붕괴 당시 환수율이 26%p 줄어 78%가 되었고, 2008년 글로벌 금융위기 당시에는 15%p 줄어 82%가 됩니다. 유로존도 마찬가지입니다. 2008년 글로벌 금융위기 당시 89%였던 고액권 환수율이 9%p 정도 줄어 80%가 됩니다.

하지만 아래 그래프를 보아도 확연하지만, 어떤 통화도 우리 5만 원 권보다 낮지 않았고, 하락 폭이 크지도 않습니다.

유로화를 보면 코로나 이후 고액권 환수율이 19%p나 줄긴 했지만 그래도 하락 폭이 19%p에 불과하고 환수율 수치 자체도 77% 수준입니다. (달러화 올해 통계는 한은이 아직 구하지 못했나 봅니다. 물론 유로화와 유사할 것으로 추정됩니다.)

대체 왜 우리 5만 원 권은 이렇게나 '특별한' 것일까요?

■ 한은의 분석 : '접촉 상거래 급감'과 '불확실성 대비수요'가 맞물려 상승효과

① 대면 상거래 부진이 환수경로에 충격

가장 큰 요인은 대면 상거래 부진입니다. 다른 금융불안기와 달리 감염병의 특성상 대면 상거래가 줄어들 수밖에 없다는 겁니다. 또 업종별로 보면 과거 위기 때는 '제조업'이나 '건설업' 타격이 컸지만, 이번 위기에는 '숙박 음식업', '여가 서비스업' 등이 타격을 받았습니다.

대면 상거래, 또 업종 특성을 보면 자영업자들을 떠올려보면 됩니다.

그런데 이 자영업자들, 한은이 지난해 발표한 '경제주체별 현금사용행태' 보고서를 보면 현금 보유 규모와 현금 소득 비중이 다른 종사자들에 비해 현저히 높습니다. 거래를 위해서도 현금이 필요하고, 은행 저축도 이 현금으로 합니다. 상거래가 부진해지면 이 현금 유통과 회수 자체가 줄 수밖에 없는 겁니다.

| <2018 경제주체별 현금사용행태 조사 결과 및 시사점> 2019.4월 발표 '자영업자의 2/3 이상이 정기적으로나 비정기적으로 금융기관에 현금을 입금. 금액과 빈도가 다른 종사자들에 비해 높음.' |

숙박 음식업체에서 '카드 결제하지 않느냐'고 말씀하실 수 있습니다. 틀린 말은 아닙니다. 우리나라 서비스업 경제활동의 대부분이 신용카드 등 카드 결제를 통해 이뤄집니다. 실제로 음식숙박업의 '매출액 중 현금취득 비중'은 18.6% 밖에 안되고, 운수업도 12.1% 밖에 안됩니다.

하지만 상대적으로 보면 다른 그림이 그려집니다. 제조업이나 건설업은 현금 비중이 각각 2.2%, 0.9%에 불과합니다. 음식 숙박업체가 그나마 여전히 현금 거래가 빈번한 업종인 거죠.

그리고 이렇게 번 돈 가운데 현금으로 '지출'하는 비중은 음식숙박업 11%, 여가 서비스업 7.8% 수준입니다. 매출액 비중보다 매우 낮죠? 요 차액을 자영업자들은 '은행에 저축'하거나 '예비적 용도로 보관'하는 겁니다. 이 경로가 충격을 받아 환수율이 줄어든다는 게 한은의 첫 번째 설명입니다.

한은 발권국 옥지현 과장은 " 과거보다 계좌이체 비중이나 신용카드 거래가 많이 늘어나긴 했지만, 대면 상거래 활동이 있어서 현금사용 비중이 그래도 높은 업종이 숙박 및 음식점, 여가서비스 업종"이라고 했습니다. "시중은행 담당자들을 전화 면담해보니, 면세점이나 카지노 등 관광 입점점포에서 5만 원권 입금이 크게 감소했다"는 인터뷰도 있었다고 덧붙였습니다.

② 불확실성 때문에 예비수요 증가

한은은 코로나 19 전후로 금융기관을 통한 5만 원권 발행액이 '평소 빈번하던 상위 3개 은행은 8.8% 감소했는데, 다른 시중은행 발행액은 25% 늘었다고 했습니다.

'평상시 농촌, 지방 산업단지 등에서 거래 용도로 쓰던 5만 원권 수요는 줄고, 불확실성 때문에 일단 현금 가지고 있으려는 예비적 수요는 늘었다'는 것이 한은 분석입니다.

그런데 이건 다른 나라도 다 비슷한 요인 아닐까요? 정도의 차이가 있을지언정 모두 자영업자들은 현금 거래가 줄었을 것이고, 현금 보유 욕구는 늘었을 텐데 이게 '우리나라만 유독 심한 고액권 증발'의 원인일 수 있을까요?

여기서 한은은 한가지 신선한 이론을 제기합니다. 우리 5만 원권은 '어려서'(?) 라는 겁니다.

■ 화폐에도 생애주기가 있다... 우리 5만 원 권은 '성장기 청소년'

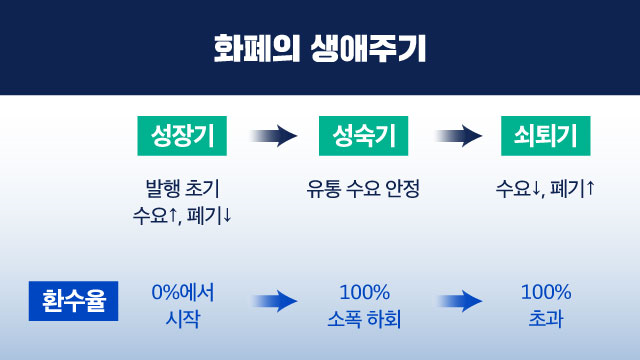

화폐에도 성장주기란 것이 있답니다. 처음 발행을 시작하면 수요가 급증하는 반면 폐기는 잘 하지 않으니 환수율이 낮다는 겁니다. 이때 화폐는 '성장기'에 있는 것이죠.

하지만 화폐 공급이 충분히 이뤄지면 유통수요가 안정적으로 유지됩니다. 하지만 화폐도 늙어(?) 쇠퇴기에 들어섭니다. 신규 수요는 없어지고, 폐기수요가 늘면서 환수율이 높아지는 겁니다.

다른 고액권 화폐들은 최초 발행 뒤 40년 이상 지난 오래된 화폐지만, 5만 원 권은 이제 10년이 막 지난 그리 오래지 않은 화폐라 환수율이 낮다는 설명... 쉽게 설명하면 우리 5만 원 권은 '성장기 청소년'이라는 이야깁니다.

한은의 해법은 간단합니다. 여전히 5만 원 권 수요는 많으니 좀 더 많이 찍어내겠단 겁니다. 실제로 올해도 "환수율 떨어진 측면을 고려해서 발행 준비금 확보를 위해서 노력했고, 발주량을 확대하려 했는데 예상치 못한 수급불안이 있었고 이에 대응하기가 쉽지 않았다"는 겁니다. "앞으론 이런 일이 일어나지 않게 적극 노력을 하는 중"이라고 합니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘증발하는’ 5만원권…‘나이가 어린(Young)’ 고액권이라서라고?

-

- 입력 2020-11-30 06:00:06

- 수정2020-11-30 08:55:29

■'장롱 속 신사임당', '신사임당 실종사건'... '5만 원 권 아래 뚫린 블랙홀'

5만 원권이 자꾸 사라집니다. 우리나라에서 가장 비싼 돈 '5만 원 권'이 발행만 하면 자꾸 돌아오지 않습니다. 한국은행이 찍어내는 돈(발행량) 대비 거둬들이는 돈(회수율)의 비율이 너무 낮다는 겁니다.

'훔쳐갔다'는 증거는 없습니다. '빼돌린다'는 증거도 없습니다. 설사 장롱 속에 넣어뒀다 한들 자기 돈 자기가 알아서 하는 거라는 전제로 범죄는 아닙니다. 큰 문제는 아닐지도 모릅니다. 하지만 어지간히들 궁금해는 합니다. 지난 국감 때도 두 명의 국회의원이 관련 자료를 냈습니다.

이광재 의원은 "2009년 6월부터 발행된 5만원권 총 227조 원 중 환수액은 112조 423억 원(49.1%)에 그쳤다."는 자료를 냈습니다. 이 의원은 국회에서 “부동산 다운계약 등 음성적 거래가 암암리에 확산하고 있는 점"을 이 낮은 환수율과 연관지었습니다. '사라진 115조 원' 가량이 거래 사실을 숨기고 싶은 '음흉한 거래'에 사용됐을 가능성을 제기한 겁니다.

양경숙 의원은 대구·경북지역의 회수율이 25.91%로 전국에서 가장 낮았다는 점을 언급합니다. 양 의원실에선 “코로나 19의 충격을 가장 크게 받아 소비가 위축됐기 때문"이라면서도, “장롱 속 5만원권이 지하경제로 흘러들어 가지 않아야"한다며 특단의 대책을 주문했습니다.

일각에선 '이렇게 회수가 낮은 고액권이 지하경제에서 암암리에 거래될 수 있단 지적이 나오는데 별다른 대책이 안나온다'고 걱정합니다. 국세청장 인사청문회에서도 이 낮은 회수율 지적이 나왔습니다.

이렇게들 궁금해하는데 달리 뭐라 할 수 있겠습니까. 김대지 당시 후보자는 "탈세의 목적도 있을 수 있다고 생각한다"며 “정보 수집을 강화해 현금 거래에 엄정하게 대처하겠다”고 답변했습니다.

■ "지하경제 아니라니까요"... 한국은행이 마음먹고 들여다봤다

발권주체인 한은도 어지간히 신경이 쓰였나 봅니다. 일부 언론에선 '은행에 5만 원 권이 없는데, 이게 한은이 5만 원권을 찍어내지 않아서다'는 보도가 나기도 했습니다. 이 때문일까요?

한은은 지난 9월엔 '코로나 19가 주요국 화폐 수요에 미치는 영향'이라는 보고서를 냈고, 지난 18일에는 월간지인 '한은소식 11월호'를 통해서 5만 원 권 순 발행액은 오히려 더 늘었다는 내용도 밝힙니다. 그리고 오늘, 종합판이라고 할 수 있는 '환수율 평가와 시사점'에 대한 자료까지 냈습니다.

일단 지하경제 아니라고 또 말했습니다. 사실 반복되는 입장이긴 합니다만, 우리 경제의 구조적이고 장기적인 변화 흐름을 보면 지하경제가 줄고 있지 늘지 않고 있단 겁니다. 빠르게 경제 발전하는 가운데 국세청의 지하경제 추적 능력도 높아지고 있다는 이야기죠.

■ 다른 시기, 다른 권종, 다른 나라... 비교 대상이 무엇이건 회수율은 낮다!

① 다른 위기와 비교해도 낮다

일단 위기가 되면 '현금 수요'가 느는 건 어쩔 수 없습니다. 97년 IMF 금융위기 때도, 2009년 글로벌 금융위기 때도 그랬습니다. 이번 코로나 위기도 다르지 않습니다. 하지만 환수율 감소 폭이 커도 너무 큽니다.

98년 고액권 환수율은 107%, 발행금액(24.7조, -11%)과 환수금액(26.5조, -5.2%) 모두 줄었는데, 다만 환수금액이 덜 줄어서 환수율은 높은 편입니다. 금융위기 때는 환수금액이 16%나 줄어서(27.2조) 환수율은 좀 더 낮아졌습니다. 95.1%.

그런데 이번 코로나 위기에서는 환수 금액이 60%나 줄어들어 버려 5.6조 원에 불과합니다. 환수율은 25.4%. 앞선 두 위기 때보다 낮아도 너무 낮습니다.

② 다른 권종과 비교해도 낮다

아래 그래프를 보면 확연하지만 5만 원권 환수율은 애초에도 낮았는데 올해는 더 급격히 낮아졌습니다. 1만 원 권의 환수율 하락 폭(-34%) 역시 적지 않지만, 애초의 환수율이 100%를 넘었기 때문에 5만 원 권과는 차이가 큽니다.

③ 다른 나라와 비교해도 낮다

금융불안기에 달러나 유로 같은 안전자산에 속하는 통화 역시 환수율이 줄어듭니다. 고액권을 중심으로 줄어듭니다.

미국은 01년 IT버블 붕괴 당시 환수율이 26%p 줄어 78%가 되었고, 2008년 글로벌 금융위기 당시에는 15%p 줄어 82%가 됩니다. 유로존도 마찬가지입니다. 2008년 글로벌 금융위기 당시 89%였던 고액권 환수율이 9%p 정도 줄어 80%가 됩니다.

하지만 아래 그래프를 보아도 확연하지만, 어떤 통화도 우리 5만 원 권보다 낮지 않았고, 하락 폭이 크지도 않습니다.

유로화를 보면 코로나 이후 고액권 환수율이 19%p나 줄긴 했지만 그래도 하락 폭이 19%p에 불과하고 환수율 수치 자체도 77% 수준입니다. (달러화 올해 통계는 한은이 아직 구하지 못했나 봅니다. 물론 유로화와 유사할 것으로 추정됩니다.)

대체 왜 우리 5만 원 권은 이렇게나 '특별한' 것일까요?

■ 한은의 분석 : '접촉 상거래 급감'과 '불확실성 대비수요'가 맞물려 상승효과

① 대면 상거래 부진이 환수경로에 충격

가장 큰 요인은 대면 상거래 부진입니다. 다른 금융불안기와 달리 감염병의 특성상 대면 상거래가 줄어들 수밖에 없다는 겁니다. 또 업종별로 보면 과거 위기 때는 '제조업'이나 '건설업' 타격이 컸지만, 이번 위기에는 '숙박 음식업', '여가 서비스업' 등이 타격을 받았습니다.

대면 상거래, 또 업종 특성을 보면 자영업자들을 떠올려보면 됩니다.

그런데 이 자영업자들, 한은이 지난해 발표한 '경제주체별 현금사용행태' 보고서를 보면 현금 보유 규모와 현금 소득 비중이 다른 종사자들에 비해 현저히 높습니다. 거래를 위해서도 현금이 필요하고, 은행 저축도 이 현금으로 합니다. 상거래가 부진해지면 이 현금 유통과 회수 자체가 줄 수밖에 없는 겁니다.

| <2018 경제주체별 현금사용행태 조사 결과 및 시사점> 2019.4월 발표 '자영업자의 2/3 이상이 정기적으로나 비정기적으로 금융기관에 현금을 입금. 금액과 빈도가 다른 종사자들에 비해 높음.' |

숙박 음식업체에서 '카드 결제하지 않느냐'고 말씀하실 수 있습니다. 틀린 말은 아닙니다. 우리나라 서비스업 경제활동의 대부분이 신용카드 등 카드 결제를 통해 이뤄집니다. 실제로 음식숙박업의 '매출액 중 현금취득 비중'은 18.6% 밖에 안되고, 운수업도 12.1% 밖에 안됩니다.

하지만 상대적으로 보면 다른 그림이 그려집니다. 제조업이나 건설업은 현금 비중이 각각 2.2%, 0.9%에 불과합니다. 음식 숙박업체가 그나마 여전히 현금 거래가 빈번한 업종인 거죠.

그리고 이렇게 번 돈 가운데 현금으로 '지출'하는 비중은 음식숙박업 11%, 여가 서비스업 7.8% 수준입니다. 매출액 비중보다 매우 낮죠? 요 차액을 자영업자들은 '은행에 저축'하거나 '예비적 용도로 보관'하는 겁니다. 이 경로가 충격을 받아 환수율이 줄어든다는 게 한은의 첫 번째 설명입니다.

한은 발권국 옥지현 과장은 " 과거보다 계좌이체 비중이나 신용카드 거래가 많이 늘어나긴 했지만, 대면 상거래 활동이 있어서 현금사용 비중이 그래도 높은 업종이 숙박 및 음식점, 여가서비스 업종"이라고 했습니다. "시중은행 담당자들을 전화 면담해보니, 면세점이나 카지노 등 관광 입점점포에서 5만 원권 입금이 크게 감소했다"는 인터뷰도 있었다고 덧붙였습니다.

② 불확실성 때문에 예비수요 증가

한은은 코로나 19 전후로 금융기관을 통한 5만 원권 발행액이 '평소 빈번하던 상위 3개 은행은 8.8% 감소했는데, 다른 시중은행 발행액은 25% 늘었다고 했습니다.

'평상시 농촌, 지방 산업단지 등에서 거래 용도로 쓰던 5만 원권 수요는 줄고, 불확실성 때문에 일단 현금 가지고 있으려는 예비적 수요는 늘었다'는 것이 한은 분석입니다.

그런데 이건 다른 나라도 다 비슷한 요인 아닐까요? 정도의 차이가 있을지언정 모두 자영업자들은 현금 거래가 줄었을 것이고, 현금 보유 욕구는 늘었을 텐데 이게 '우리나라만 유독 심한 고액권 증발'의 원인일 수 있을까요?

여기서 한은은 한가지 신선한 이론을 제기합니다. 우리 5만 원권은 '어려서'(?) 라는 겁니다.

■ 화폐에도 생애주기가 있다... 우리 5만 원 권은 '성장기 청소년'

화폐에도 성장주기란 것이 있답니다. 처음 발행을 시작하면 수요가 급증하는 반면 폐기는 잘 하지 않으니 환수율이 낮다는 겁니다. 이때 화폐는 '성장기'에 있는 것이죠.

하지만 화폐 공급이 충분히 이뤄지면 유통수요가 안정적으로 유지됩니다. 하지만 화폐도 늙어(?) 쇠퇴기에 들어섭니다. 신규 수요는 없어지고, 폐기수요가 늘면서 환수율이 높아지는 겁니다.

다른 고액권 화폐들은 최초 발행 뒤 40년 이상 지난 오래된 화폐지만, 5만 원 권은 이제 10년이 막 지난 그리 오래지 않은 화폐라 환수율이 낮다는 설명... 쉽게 설명하면 우리 5만 원 권은 '성장기 청소년'이라는 이야깁니다.

한은의 해법은 간단합니다. 여전히 5만 원 권 수요는 많으니 좀 더 많이 찍어내겠단 겁니다. 실제로 올해도 "환수율 떨어진 측면을 고려해서 발행 준비금 확보를 위해서 노력했고, 발주량을 확대하려 했는데 예상치 못한 수급불안이 있었고 이에 대응하기가 쉽지 않았다"는 겁니다. "앞으론 이런 일이 일어나지 않게 적극 노력을 하는 중"이라고 합니다.

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.