쿠팡의 성공비결과 리스크는 스스로 낸 신고서에 다 있다

입력 2021.02.14 (07:00)

수정 2021.02.14 (17:24)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

■쿠팡에서 "와우 WOW"를 경험하세요

명절 첫날 밤 부산에 계신 아버지께 전화를 드렸습니다. '못 가서 죄송합니다.' 아버지는 '태블릿 PC 케이스가 다 헤졌다'고 말씀하셨습니다. 저는 쿠팡에 들어가 로켓배송 상품으로 케이스 하나를 주문해드렸습니다. 무료배송으로 만 원 이하 가격이었습니다.

이튿날 저녁 전화를 또 드렸습니다. 아버지 놀라셨습니다. '뭐가 이렇게 빨리 오니. 명절 쉬는 날 아니냐? 어젯밤에 주문했는데 어떻게 오늘 낮에 오냐. 배송창고가 지방에도 있냐'... 질문이 끊이지 않습니다. 그냥 '그게 쿠팡입니다.' 했습니다.

아버지의 이 경험, 쿠팡의 상장 신청 서류에는 '와우 경험' WOW experience이라고 되어 있습니다.

| 쿠팡의 초창기 시절부터 우리는 매일 진정한 '와우' 경험을 전달하기 시작했습니다. -김범석 쿠팡 의장 서한- (상장신청서에 포함) Even from Coupang's earliest days, we set out to deliver true "wow" experiences, everyday. |

■ 방대한 상장 신청 서류, 명과 암 다 담고 있어

쿠팡의 상장 신청서 (S-1 양식이라고 합니다)는 본문만 196페이지에 달하는 방대한 문서입니다. 다 볼 순 없었지만, 얼핏 살펴보고 검색어로 검색해봤습니다. 꽤 자세하고 균형 잡힌 이야기를 담고 있습니다.

물론 비전이 얼마나 대단하고 성장성이 얼마나 대단한지 길게 쓰여있긴 합니다. 그러나 좋은 면만 담은 게 아닙니다. 투자자가 투자 결정할 때 유의할 점, 역시 자세히 써놨습니다. 조금 살펴보려 합니다.

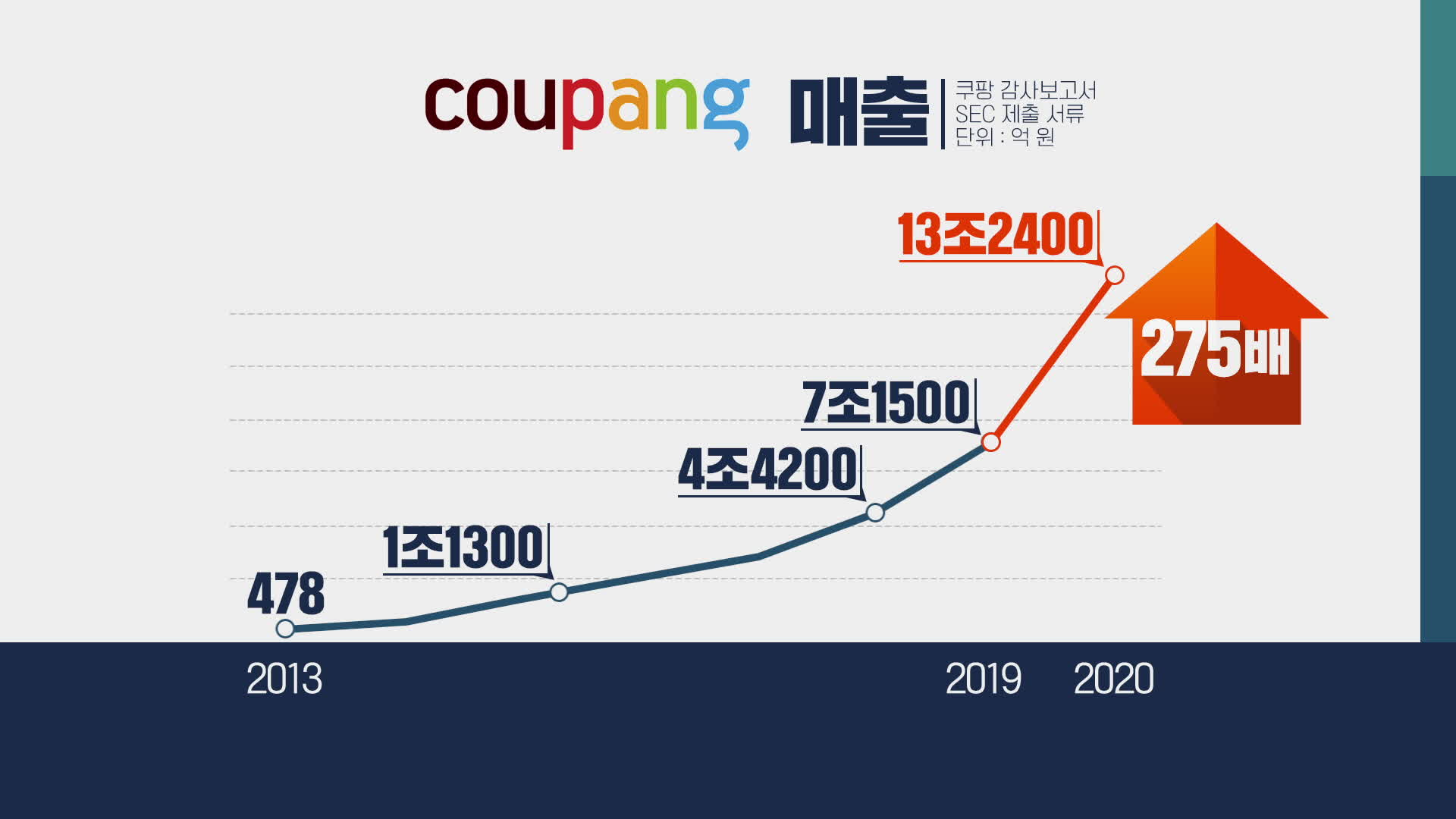

■ 7년만에 매출 275배 '초고속 성장'

월스트리트 저널은 상장 신청 소식을 전하며 쿠팡을 '2014년 중국의 알리바바 이후 미국에 상장하는 가장 큰 외국기업'이라고 표현합니다. '상장 후 기업가치는 500억 달러를 넘을 수 있다'고 익명의 소식통을 인용해 보도합니다. 55조... 지금 현대차가 52조 원 수준입니다. 엄청나죠. 본격적으로 영업 시작한 지 10년이 안 된 회사인데요.

매출을 보면 수긍이 갑니다. 급성장에 급성장의 연속입니다. 2013년 478억 원에서 2년 만에 1조 원을 돌파합니다. 2018년엔 4조 원을 넘고 19년엔 7조 원을 넘습니다. 매년 배에 가까운 성장을 하는 기업, 대한민국에 거의 없습니다. 특히 조 단위 매출을 기록하는 기업이라면 더 그렇습니다.

더 결정적인 계기는 코로나19입니다. 지난해 온라인 시장이 급팽창합니다. 매출이 배 가까이(90%) 성장했습니다. 13조 원을 넘습니다. 7년 전과 비교하면 275배에 달하는 초고속 성장입니다.

지난해 정확한 매출 규모는 쿠팡이 신청서에 그 숫자를 쓰기 전까지는 공개되지 않았습니다. 물론 감사보고서를 통해 공개되겠지만, 아직 지난해 감사보고서는 나오지 않았습니다. 상장을 신청하며 지난해 경영성과를 처음 공개한 거라고 볼 수 있죠.

조금 다른 개념인 거래액은 더 많습니다. 시장에선 지난해 거래액은 20조 원 안팎일 것으로 추정합니다. 전체 온라인 시장 규모는 지난해 160조 원 정도... 그러니까 대한민국 온라인 시장의 10% 이상을 단일 기업이 쥐고 있는 겁니다.

■ '그 많던 투자금은 다 어디로 갔을까'... 누적 적자 4조 2천억 원

손정의 회장의 소프트뱅크 산하 '비전펀드'는 쿠팡의 '전주'로 알려져 있습니다. 3조 원 넘게 투자한 것으로 알려져 있습니다. 정확히 순 투자 금액이 얼마인지는 모릅니다. 알려주지 않습니다. 공개된 신청서에도 기재되어 있지 않습니다. 하지만 이 돈이 어디로 갔는지는 간접적으로 나와 있습니다. 적자가 나서 다 써버렸습니다.

2018년엔 1조 원 넘었습니다. 영업 손실이요. 당시 매출이 4조 원 좀 넘었으니 매출의 1/4이 영업손실인 전무후무한 대기업이 탄생했습니다. 그 뒤 좀 줄긴 했습니다. 그런데도 영업손실은 지난해에도 5천800억 원이 넘습니다.

2013년부터 공개한 영업손실 누적액, 4조 2천억 원이 넘습니다. 와... 1억 손해 낸 개인은 장사를 잡아야겠죠. 당연합니다. 그런데 그 4만 배 넘는 손실을 낸 기업은 상장을 하려 하고 그 가치는 50조 이야기가 나옵니다.

앞서 손정의 회장의 투자금 추정액 3조 원이 어디로 갔는지 알겠습니다. 영업손실로 벌써 다 탕진하고 없습니다. 그런데 이상한 건 더 있습니다. 손정의 회장 외에도 미국 최대의 자산운용사 중 하나인 블랙록이나 세콰이어 등이 쿠팡에 돈을 댄 겁니다. 이 회사들이 왜 이 적자기업에 돈을 댔을까요?

■ 라스트마일 : '마지막 단계 물류배송'에 '이성을 초월해 투자'하다

쿠팡은 스스로의 배송 시스템을 이렇게 표현합니다. 공급망을 온전히 통제할 수 있는 기술에 의해서 최종단계 배송시스템이 조율한다. 말은 어렵지만, 돈을 최종단계 배송시스템에 돈을 썼다는 이야깁니다. 더 쉽게 말하면 쿠팡맨 고용하고, 물류창고 짓고, 그거 전산으로 관리하는 데 돈 썼단 이야깁니다.

| 우리의 유통 네트워크와 최종 단계 배송시스템은 공급망의 완벽한 가시성과 통제를 가능하게 하는 기술에 의해 조정된다. Our distribution network and last-mile delivery logistics are orchestrated by technology that enables full supply chain visibility and control. |

거기에 그렇게 돈이 많이 들까요? 듭니다. 쓸 수 있다고 쓰는 게 맞았을까요? 맞는지는 모르지만, 성공한 기업이 있습니다. 수조 원을 거기에 들일 필요가 있단 걸 먼저 보여준 기업이 있습니다. 아마존입니다.

스콧 갤러웨이가 쓴 <플랫폼 제국의 미래>를 보면 저 '라스트 마일' 전략이 무엇인지에 대한 설명이 나옵니다. 최종 소비자에게 다가가는 마지막 1마일 내외의 상대적으로 짧은 구간, 즉 고객 접점 서비스 영역입니다. 대체로 배송시스템을 의미하는데 아마존은 이 인프라 구축을 위해 유례없는 투자를 했습니다. '이성을 초월할 정도'라고 표현합니다.

목적은 독점입니다. 수년간의 손실 구간을 버티고 다른 경쟁업체들을 무너트리는 겁니다. 아마존과 쿠팡이 공유하는 비전은 이것입니다.

| "소매유통업계에 난공불락의 요새를 구축해 경쟁자들을 말려죽일 수 있다. 그럴 때 우리의 규모는 커지고 성장은 빨라진다." ‘포천 선정 500대 기업 가운데 하나가 휴대전화를 개발해 출시했는데 하자마자 실패작으로 드러나면 주가는 곧바로 20% 이상 떨어질 것이다. 하지만 아마존 투자 자본은 끈기가 있었다.’ -플랫폼 제국의 미래. 스콧 갤러웨이 지음 |

■ 쿠팡의 장기 생존이 가능할까?

미국 아마존의 미국 온라인 시장 점유율은 50% 안팎입니다. 이 상태를 사실상 독점 상태라고 많은 사람이 표현합니다. 기저귀부터 자동차 부품까지, 감자나 양파 같은 신선식품부터 수영복, 노트북, 침대까지... 상상할 수 있는 모든 제품의 온라인 시장을 다 합쳐 그 정도입니다. 당연히 미국에선 뭔가를 온라인에서 사려면 아마존에서 검색해야 합니다. (구글이 아닙니다.)

우리나라 온라인시장 추정 규모는 쿠팡의 신청서에 2019년 기준 1,280억 달러로 되어 있습니다. 쿠팡 매출 7조 원 일 때 이야기이니(구매금액은 10조 원이 넘었을 것으로 추정됩니다) 쿠팡의 점유율은 한 자릿수에 불과합니다. 지난해는 매출이 급증했지만, 그래도 10% 중반대에 불과합니다. 갈 길이 멀단 이야기지요.

게다가 손익분기점은 한참 멀었습니다. 아마존은 21억 달러를 투자받은 뒤에 손익분기점을 넘어섭니다. 쿠팡은 비전펀드만 3조 원, 이미 아마존이 손익분기점을 넘길 때보다 훨씬 더 많이 투자받았지만 여전히 적자입니다. 아마존의 클라우드 서비스(AWS) 같은 '돈 벌어다 주는 부가 서비스'가 있는 것도 아닙니다.

| 한국은 세계에서 전자상거래 시장이 가장 크고 빠르게 성장하는 곳입니다. 2019년 총 전자상거래 지출액은 1,280억 달러로 2024년에는 2,060억 달러로 증가할 것으로 예상된다. Korea is home to one of the largest and fastest growing e-commerce opportunities anywhere in the world. Total e-commerce spend was $128 billion in 2019, which is expected to grow to $206 billion by 2024 |

게다가 한국에는 SSG.com, 11번가, 옥션-지마켓, 롯데, 네이버스토어 같은 쟁쟁한 경쟁자가 많습니다. 미국에는 점점 쪼그라드는 월마트를 제외하면 사실상 경쟁자가 없습니다. 저 이름들이 다 망해야 쿠팡이 살아남는다는 이야기인데, 가능할지는 의견이 분분합니다.

■ 리스크 : 황금주, 규제비용, 그리고 불확실성

상장 심사를 위한 서류다 보니 위험요인도 빠짐없이 기재해야 하나 봅니다. 스스로 쿠팡의 사업은 이래서 위험하다고 적시해놓았습니다. 투자자들은 참고하라는 겁니다.

우선 기업 경영권 유지를 위한 이른바 '황금주' 정책을 써놨습니다. 김범석 의장의 주식은 의결권에서 29배 가치가 있다는 겁니다.

| 황금주 : 쿠팡은 A급 보통주와 B급 보통주 두 가지를 보유합니다. 등급 A 보통주는 주당 1표, 등급 B 보통주는 주당 29표를 행사할 수 있습니다. 이 이원구조는 김범석(의장)에게 투표권을 집중시킵니다. 투자 시 중요한 거래의 결과에 영향을 미치고 기업 지배구조 문제에 영향을 미칠 투자자의 능력을 제한합니다. We will have two classes of common stock: Class A common stock and Class B common stock. Class A common stock is entitled to one vote per share and Class B common stock is entitled to 29 votes per share. The dual class structure of our common stock will have the effect of concentrating voting control with Bom Suk Kim. This voting control will limit your ability to influence the outcome of important transactions and to influence corporate governance matters. |

온라인 시장의 특성을 반영한 위험요인들이 많습니다. 우선 변동성이 큽니다. 미래 영업성과를 예상하기 어렵고, 기대 이하로 떨어질 수 있다고 썼습니다. 특히 온라인 유통시장이 빠르게 진화하고 있는 점도 불확실성입니다. 장기 성장을 보고 단기적 금융 비용을 지금은 견딜 수 있는데, 이 때문에 미래에 어떤 결과를 낼지 불확실하다고 기재했습니다.

강력한 경쟁자도 있다고 썼습니다. 한국은 가장 빠르게 성장하고, 또 그만큼 가장 경쟁적인 시장이라고 쓴 겁니다. 이는 아직 아마존만큼의 시장 장악력은 없다는 자인이기도 하겠죠. 그간 낸 천문학적 적자도 솔직하게 기재했습니다.

눈에 띄는 다른 대목은 규제위험 요인입니다. 한국에서 사업하니 한국법규의 적용을 받고 이에 따라 비용과 벌칙을 부과받을 수 있다는 대목입니다. 얼핏 당연한 부분인데, 사실 택배 기사 처우 문제나 정규직 처우 문제, 쿠팡이츠 배달기사 처우 문제 등으로 심심찮게 뉴스에 오르는 기업이다 보니 '당연하다'기 보다는 '의미심장'하게 느껴졌습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 쿠팡의 성공비결과 리스크는 스스로 낸 신고서에 다 있다

-

- 입력 2021-02-14 07:00:36

- 수정2021-02-14 17:24:47

■쿠팡에서 "와우 WOW"를 경험하세요

명절 첫날 밤 부산에 계신 아버지께 전화를 드렸습니다. '못 가서 죄송합니다.' 아버지는 '태블릿 PC 케이스가 다 헤졌다'고 말씀하셨습니다. 저는 쿠팡에 들어가 로켓배송 상품으로 케이스 하나를 주문해드렸습니다. 무료배송으로 만 원 이하 가격이었습니다.

이튿날 저녁 전화를 또 드렸습니다. 아버지 놀라셨습니다. '뭐가 이렇게 빨리 오니. 명절 쉬는 날 아니냐? 어젯밤에 주문했는데 어떻게 오늘 낮에 오냐. 배송창고가 지방에도 있냐'... 질문이 끊이지 않습니다. 그냥 '그게 쿠팡입니다.' 했습니다.

아버지의 이 경험, 쿠팡의 상장 신청 서류에는 '와우 경험' WOW experience이라고 되어 있습니다.

| 쿠팡의 초창기 시절부터 우리는 매일 진정한 '와우' 경험을 전달하기 시작했습니다. -김범석 쿠팡 의장 서한- (상장신청서에 포함) Even from Coupang's earliest days, we set out to deliver true "wow" experiences, everyday. |

■ 방대한 상장 신청 서류, 명과 암 다 담고 있어

쿠팡의 상장 신청서 (S-1 양식이라고 합니다)는 본문만 196페이지에 달하는 방대한 문서입니다. 다 볼 순 없었지만, 얼핏 살펴보고 검색어로 검색해봤습니다. 꽤 자세하고 균형 잡힌 이야기를 담고 있습니다.

물론 비전이 얼마나 대단하고 성장성이 얼마나 대단한지 길게 쓰여있긴 합니다. 그러나 좋은 면만 담은 게 아닙니다. 투자자가 투자 결정할 때 유의할 점, 역시 자세히 써놨습니다. 조금 살펴보려 합니다.

■ 7년만에 매출 275배 '초고속 성장'

월스트리트 저널은 상장 신청 소식을 전하며 쿠팡을 '2014년 중국의 알리바바 이후 미국에 상장하는 가장 큰 외국기업'이라고 표현합니다. '상장 후 기업가치는 500억 달러를 넘을 수 있다'고 익명의 소식통을 인용해 보도합니다. 55조... 지금 현대차가 52조 원 수준입니다. 엄청나죠. 본격적으로 영업 시작한 지 10년이 안 된 회사인데요.

매출을 보면 수긍이 갑니다. 급성장에 급성장의 연속입니다. 2013년 478억 원에서 2년 만에 1조 원을 돌파합니다. 2018년엔 4조 원을 넘고 19년엔 7조 원을 넘습니다. 매년 배에 가까운 성장을 하는 기업, 대한민국에 거의 없습니다. 특히 조 단위 매출을 기록하는 기업이라면 더 그렇습니다.

더 결정적인 계기는 코로나19입니다. 지난해 온라인 시장이 급팽창합니다. 매출이 배 가까이(90%) 성장했습니다. 13조 원을 넘습니다. 7년 전과 비교하면 275배에 달하는 초고속 성장입니다.

지난해 정확한 매출 규모는 쿠팡이 신청서에 그 숫자를 쓰기 전까지는 공개되지 않았습니다. 물론 감사보고서를 통해 공개되겠지만, 아직 지난해 감사보고서는 나오지 않았습니다. 상장을 신청하며 지난해 경영성과를 처음 공개한 거라고 볼 수 있죠.

조금 다른 개념인 거래액은 더 많습니다. 시장에선 지난해 거래액은 20조 원 안팎일 것으로 추정합니다. 전체 온라인 시장 규모는 지난해 160조 원 정도... 그러니까 대한민국 온라인 시장의 10% 이상을 단일 기업이 쥐고 있는 겁니다.

■ '그 많던 투자금은 다 어디로 갔을까'... 누적 적자 4조 2천억 원

손정의 회장의 소프트뱅크 산하 '비전펀드'는 쿠팡의 '전주'로 알려져 있습니다. 3조 원 넘게 투자한 것으로 알려져 있습니다. 정확히 순 투자 금액이 얼마인지는 모릅니다. 알려주지 않습니다. 공개된 신청서에도 기재되어 있지 않습니다. 하지만 이 돈이 어디로 갔는지는 간접적으로 나와 있습니다. 적자가 나서 다 써버렸습니다.

2018년엔 1조 원 넘었습니다. 영업 손실이요. 당시 매출이 4조 원 좀 넘었으니 매출의 1/4이 영업손실인 전무후무한 대기업이 탄생했습니다. 그 뒤 좀 줄긴 했습니다. 그런데도 영업손실은 지난해에도 5천800억 원이 넘습니다.

2013년부터 공개한 영업손실 누적액, 4조 2천억 원이 넘습니다. 와... 1억 손해 낸 개인은 장사를 잡아야겠죠. 당연합니다. 그런데 그 4만 배 넘는 손실을 낸 기업은 상장을 하려 하고 그 가치는 50조 이야기가 나옵니다.

앞서 손정의 회장의 투자금 추정액 3조 원이 어디로 갔는지 알겠습니다. 영업손실로 벌써 다 탕진하고 없습니다. 그런데 이상한 건 더 있습니다. 손정의 회장 외에도 미국 최대의 자산운용사 중 하나인 블랙록이나 세콰이어 등이 쿠팡에 돈을 댄 겁니다. 이 회사들이 왜 이 적자기업에 돈을 댔을까요?

■ 라스트마일 : '마지막 단계 물류배송'에 '이성을 초월해 투자'하다

쿠팡은 스스로의 배송 시스템을 이렇게 표현합니다. 공급망을 온전히 통제할 수 있는 기술에 의해서 최종단계 배송시스템이 조율한다. 말은 어렵지만, 돈을 최종단계 배송시스템에 돈을 썼다는 이야깁니다. 더 쉽게 말하면 쿠팡맨 고용하고, 물류창고 짓고, 그거 전산으로 관리하는 데 돈 썼단 이야깁니다.

| 우리의 유통 네트워크와 최종 단계 배송시스템은 공급망의 완벽한 가시성과 통제를 가능하게 하는 기술에 의해 조정된다. Our distribution network and last-mile delivery logistics are orchestrated by technology that enables full supply chain visibility and control. |

거기에 그렇게 돈이 많이 들까요? 듭니다. 쓸 수 있다고 쓰는 게 맞았을까요? 맞는지는 모르지만, 성공한 기업이 있습니다. 수조 원을 거기에 들일 필요가 있단 걸 먼저 보여준 기업이 있습니다. 아마존입니다.

스콧 갤러웨이가 쓴 <플랫폼 제국의 미래>를 보면 저 '라스트 마일' 전략이 무엇인지에 대한 설명이 나옵니다. 최종 소비자에게 다가가는 마지막 1마일 내외의 상대적으로 짧은 구간, 즉 고객 접점 서비스 영역입니다. 대체로 배송시스템을 의미하는데 아마존은 이 인프라 구축을 위해 유례없는 투자를 했습니다. '이성을 초월할 정도'라고 표현합니다.

목적은 독점입니다. 수년간의 손실 구간을 버티고 다른 경쟁업체들을 무너트리는 겁니다. 아마존과 쿠팡이 공유하는 비전은 이것입니다.

| "소매유통업계에 난공불락의 요새를 구축해 경쟁자들을 말려죽일 수 있다. 그럴 때 우리의 규모는 커지고 성장은 빨라진다." ‘포천 선정 500대 기업 가운데 하나가 휴대전화를 개발해 출시했는데 하자마자 실패작으로 드러나면 주가는 곧바로 20% 이상 떨어질 것이다. 하지만 아마존 투자 자본은 끈기가 있었다.’ -플랫폼 제국의 미래. 스콧 갤러웨이 지음 |

■ 쿠팡의 장기 생존이 가능할까?

미국 아마존의 미국 온라인 시장 점유율은 50% 안팎입니다. 이 상태를 사실상 독점 상태라고 많은 사람이 표현합니다. 기저귀부터 자동차 부품까지, 감자나 양파 같은 신선식품부터 수영복, 노트북, 침대까지... 상상할 수 있는 모든 제품의 온라인 시장을 다 합쳐 그 정도입니다. 당연히 미국에선 뭔가를 온라인에서 사려면 아마존에서 검색해야 합니다. (구글이 아닙니다.)

우리나라 온라인시장 추정 규모는 쿠팡의 신청서에 2019년 기준 1,280억 달러로 되어 있습니다. 쿠팡 매출 7조 원 일 때 이야기이니(구매금액은 10조 원이 넘었을 것으로 추정됩니다) 쿠팡의 점유율은 한 자릿수에 불과합니다. 지난해는 매출이 급증했지만, 그래도 10% 중반대에 불과합니다. 갈 길이 멀단 이야기지요.

게다가 손익분기점은 한참 멀었습니다. 아마존은 21억 달러를 투자받은 뒤에 손익분기점을 넘어섭니다. 쿠팡은 비전펀드만 3조 원, 이미 아마존이 손익분기점을 넘길 때보다 훨씬 더 많이 투자받았지만 여전히 적자입니다. 아마존의 클라우드 서비스(AWS) 같은 '돈 벌어다 주는 부가 서비스'가 있는 것도 아닙니다.

| 한국은 세계에서 전자상거래 시장이 가장 크고 빠르게 성장하는 곳입니다. 2019년 총 전자상거래 지출액은 1,280억 달러로 2024년에는 2,060억 달러로 증가할 것으로 예상된다. Korea is home to one of the largest and fastest growing e-commerce opportunities anywhere in the world. Total e-commerce spend was $128 billion in 2019, which is expected to grow to $206 billion by 2024 |

게다가 한국에는 SSG.com, 11번가, 옥션-지마켓, 롯데, 네이버스토어 같은 쟁쟁한 경쟁자가 많습니다. 미국에는 점점 쪼그라드는 월마트를 제외하면 사실상 경쟁자가 없습니다. 저 이름들이 다 망해야 쿠팡이 살아남는다는 이야기인데, 가능할지는 의견이 분분합니다.

■ 리스크 : 황금주, 규제비용, 그리고 불확실성

상장 심사를 위한 서류다 보니 위험요인도 빠짐없이 기재해야 하나 봅니다. 스스로 쿠팡의 사업은 이래서 위험하다고 적시해놓았습니다. 투자자들은 참고하라는 겁니다.

우선 기업 경영권 유지를 위한 이른바 '황금주' 정책을 써놨습니다. 김범석 의장의 주식은 의결권에서 29배 가치가 있다는 겁니다.

| 황금주 : 쿠팡은 A급 보통주와 B급 보통주 두 가지를 보유합니다. 등급 A 보통주는 주당 1표, 등급 B 보통주는 주당 29표를 행사할 수 있습니다. 이 이원구조는 김범석(의장)에게 투표권을 집중시킵니다. 투자 시 중요한 거래의 결과에 영향을 미치고 기업 지배구조 문제에 영향을 미칠 투자자의 능력을 제한합니다. We will have two classes of common stock: Class A common stock and Class B common stock. Class A common stock is entitled to one vote per share and Class B common stock is entitled to 29 votes per share. The dual class structure of our common stock will have the effect of concentrating voting control with Bom Suk Kim. This voting control will limit your ability to influence the outcome of important transactions and to influence corporate governance matters. |

온라인 시장의 특성을 반영한 위험요인들이 많습니다. 우선 변동성이 큽니다. 미래 영업성과를 예상하기 어렵고, 기대 이하로 떨어질 수 있다고 썼습니다. 특히 온라인 유통시장이 빠르게 진화하고 있는 점도 불확실성입니다. 장기 성장을 보고 단기적 금융 비용을 지금은 견딜 수 있는데, 이 때문에 미래에 어떤 결과를 낼지 불확실하다고 기재했습니다.

강력한 경쟁자도 있다고 썼습니다. 한국은 가장 빠르게 성장하고, 또 그만큼 가장 경쟁적인 시장이라고 쓴 겁니다. 이는 아직 아마존만큼의 시장 장악력은 없다는 자인이기도 하겠죠. 그간 낸 천문학적 적자도 솔직하게 기재했습니다.

눈에 띄는 다른 대목은 규제위험 요인입니다. 한국에서 사업하니 한국법규의 적용을 받고 이에 따라 비용과 벌칙을 부과받을 수 있다는 대목입니다. 얼핏 당연한 부분인데, 사실 택배 기사 처우 문제나 정규직 처우 문제, 쿠팡이츠 배달기사 처우 문제 등으로 심심찮게 뉴스에 오르는 기업이다 보니 '당연하다'기 보다는 '의미심장'하게 느껴졌습니다.

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.