라임사태 우리은행 ‘가중처벌’…“5%p 만큼 더 잘못했다”

입력 2021.02.24 (14:33)

수정 2021.02.25 (09:16)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

요약

우리은행은 55%, 기업은행은 50% '다른' 기본배상비율 왜?

①과도한 수익추구 영업 전략

②리스크 사전 점검 기회 있었다

③상대적으로 초고위험상품 판매 많아

KBS '시사 기획 창' 보도로 제기된 의혹 반영

결국, 우리은행이 5%p 만큼 더 잘못했단 의미

금융정의연대 "잘못의 크기에 비해 가중처벌 가벼워"

오늘 금감원이 금융분쟁조정 위원회를 통해 라임펀드 손해에 대한 배상비율 결정을 내놨다.

라임과 관련된 세 번째 분쟁조정 결과다. 가장 먼저 해외 투자한 라임 무역금융펀드의 2018년 11월 이후 판매분에 대해 100% 배상(착오에 의한 계약취소) 결정을 했고, KB 증권 판매액에 대해 사후정산 방식으로 60%의 기본배상비율을 적용한 결정을 했다. 이번엔 우리은행과 기업은행에 대한 것이다.

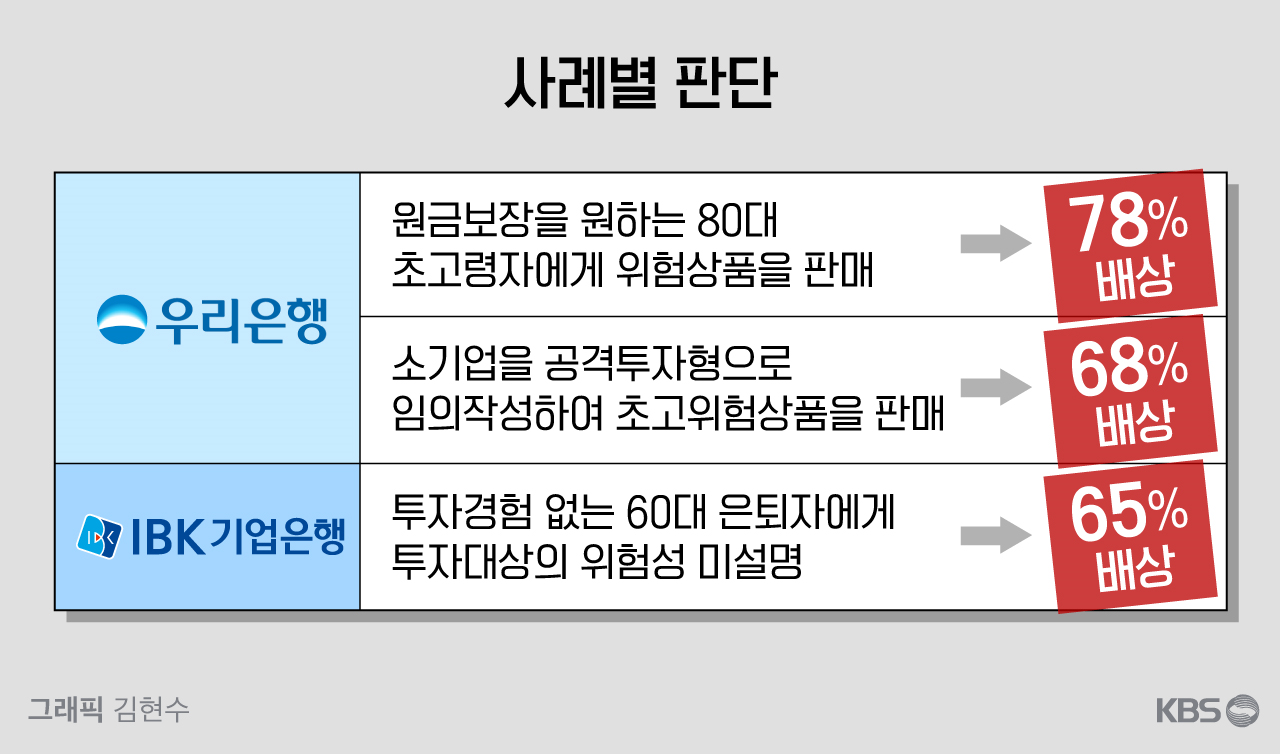

■사례별 배상비율 공개...3건 65~78%

우리은행과 기업은행에서 판매된 2,989억 원어치에 대한 판단이다. 국내 판매 금액의 20% 이상이다. 우리은행이 2,703억 원으로 대부분이고, 기업은행은 286억 원어치다.

사례별로 보면, 우리은행을 통해 가입한 투자자 가운데 82세 초고령자에게는 78%의 배상을 결정했다. '무슨 일이 있어도 원금보장이 되어야 한다'는 투자자 성향을 파악하고도 충분한 설명 없이 위험상품을 가입시켜 배상비율이 높았다.

또 투자 주체 법인은 안전 상품을 원했는데도, 이 법인의 투자 성향을 '공격 투자형'으로 임의기재한 뒤 초고위험 상품을 권해 판매한 사례는 68%, 기업은행이 투자경험 없는 은퇴자에 충분한 설명 없이 판매한 사례는 65%의 배상을 결정했다.

이는 기본배상비율(BASE)에 구체적 판단 기준을 적용해 사례별로 따져본 것이다.

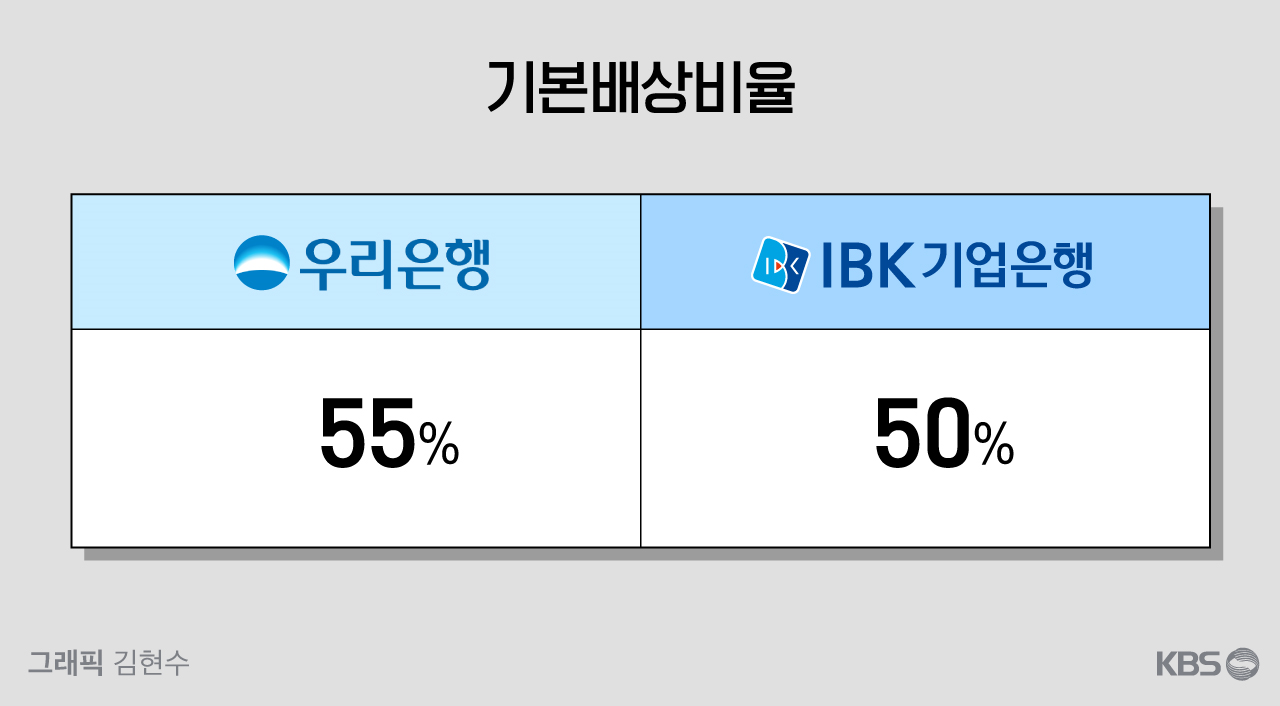

■우리은행은 55%, 기업은행은 50% '다른' 기본배상비율 왜?

기본배상비율은 은행마다 다르다. 우리은행은 55%, 기업은행은 50%로 결정됐다. 다른 이유, 금감원 검사 결과 책임에 대한 판단이 달랐기 때문이다.

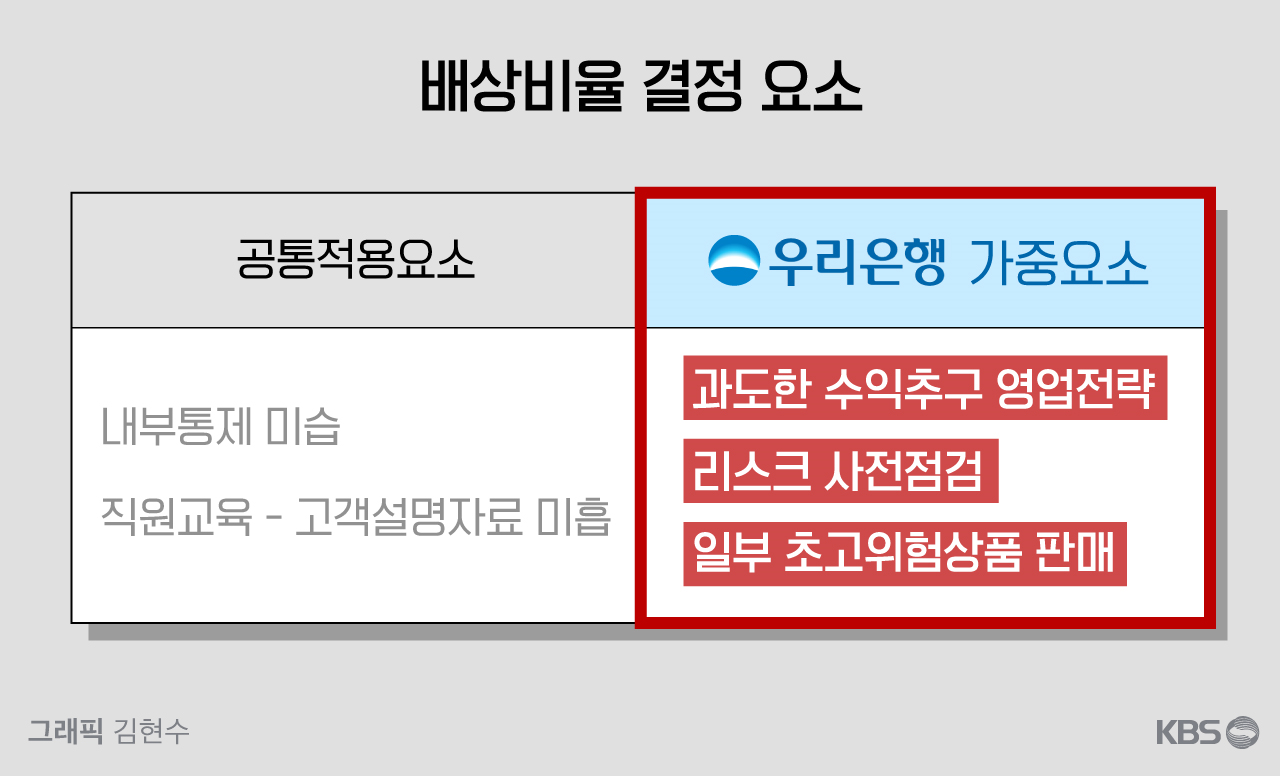

①우선은 과도한 수익추구 영업전략.

금감원은 우리은행은 본점 차원에서 수익에 대한 목표와 지시가 있었다고 봤다. 라임펀드를 포함해 사모펀드 판매에 대해 검사해보니 그렇더란 것.

예를 들면 우리은행은 상품 가입기간을 6개월로 쪼개 팔기도 했는데, 이는 다른 금융사들보다 상품 가입 기간을 짧게 가져간 것이었다. 연간 단위 판매 때보다 수수료를 한 번 더 받을 수도 있고, 고객 입장에선 6개월 뒤 돌려받는다 생각하니 더 가벼운 마음으로 가입할 수 있다.

하지만 우리은행이 판매한 라임펀드는 6개월 환매가 부적절한 상품에 투자하는 펀드였고, 이 '미스매치' 때문에 환매에 어려움을 겪다 사고가 난 측면도 있다.

②리스크 사전 점검 기회 있었다

금감원은 우리은행 측이 내부적으로 라임펀드 리스크 논의를 한 점을 또 꼽았다. 전반적으로 리스크에 대한 사전 점검을 할 기회가 있었다는 것. 이 때문에 우리은행이 리스크가 높다는 사실을 인지했다면 더 빨리, 또 즉시 판매를 줄인다든지 중단한다든지 할 수 있었는데 아쉽게도 그러지 않았다는 설명이다.

③일부 초고위험상품 판매

무역금융펀드가 가장 위험한 투자 펀드였는데, 여기 100% 투자한 펀드가 우리은행에 많았다. 채권투자를 50% 편입하는 등 위험도를 줄이면 수익률은 좀 떨어져도 안전한 측면이 있지만, 그러지 않는 초고위험상품을 상대적으로 더 많이 팔았다.

실제로 이 때문에 배상비율이 같아도 실제 배상 수준은 다를 수 있다.

예를 들어 배상비율이 60%로 결정됐다고 해도, 채권 등에 투자되어 사전 회수 후 상환 지급된 부분이 있는 펀드는 이미 50% 정도를 돌려받았다. 이 경우 이 1차 상환액에 이번 추정 배상액(미상환 50% * 0.6 = 30%)을 더한다. 실제로는 80~81%를 돌려받는 것이다. 나머지는 사후 펀드 청산을 통해 추가 상환될 경우 더 회수할 수도 있다.

하지만 100% 무역금융펀드에 투자한 라임펀드의 경우 60% 배상비율은 실제로도 60%를 의미한다. 사전회수 받은 1차 상환액이 없기 때문이다. 우리은행이 이렇게 더 위험한 상품을 더 많이 팔았다. 이런 점이 고려됐다.

■ 이는 KBS 시사 기획 창 보도로 제기된 의혹

우리은행 추가 배상요소는 이달 7일 KBS가 이미 제기한 의혹들이다. (2월 7일, 라임&주가조작단 방송) 추가 발굴 문서와 내부자 통신기록, 증언 등이 토대였다. 우리은행이 KB 증권을 통해 이른바 '델타원 보고서'를 받았고, 라임 리스크 관련 내부 회의를 했는데도 이후로도 계속 라임펀드 판매를 지속해 피해액을 키웠다는 내용이다.

쪼개기 판매, 리스크 사전점검, 등급외 초고위험 투자와 같은 내용은 금감원 가중요소가 된 내용과 동일하다. (우리은행은 해당 보도를 한 KBS 기자 개인에 대해 3억 원의 민사 손해배상청구소송을 제기했다.)

■ 우리은행이 5%p 만큼 더 잘못했다...

금융정의연대 "잘못의 크기에 비해 가중처벌 가벼워"

이번 분쟁조정으로 전체 라임펀드 판매 금액의 30% 정도에 대한 분쟁조정을 마친 금감원은 "국내 투자 모펀드와 관련해서는 유형별 피해 배상의 윤곽을 잡은 것으로 판단한다"고 했다.

앞선 100% 배상, 그리고 증권사에 대한 배상비율 60%, 그리고 은행사는 50%가 그 유형이다.

우리은행은 은행 사례지만 가중 요소가 있어 5% 추가됐으니, 향후 다른 라임 펀드 배상비율도 이 유형별 차이를 반영하면 가늠할 수 있다는 것.

김득의 금융정의연대 대표는 5%p 가중은 "잘못에 비해 가볍다"고 말한다. "6개월 단위 쪼개기 판매로 과도하게 수익을 추구했고, 사전에 피해를 줄일 기회도 무시했고, 일부 초고위험상품도 더 많이 팔았다는 중대한 추가 과실이 있는데 고작 5%p 배상비율을 추가한다면 너무 적다"는 것이다.

금감원은 이와 관련해 "향후 신한금융지주를 통해 판매된 CI펀드 등 남은 펀드들에 대한 분쟁조정도 신속하게 처리하겠다"고 덧붙였다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 라임사태 우리은행 ‘가중처벌’…“5%p 만큼 더 잘못했다”

-

- 입력 2021-02-24 14:33:53

- 수정2021-02-25 09:16:21

우리은행은 55%, 기업은행은 50% '다른' 기본배상비율 왜?<br />①과도한 수익추구 영업 전략<br />②리스크 사전 점검 기회 있었다<br />③상대적으로 초고위험상품 판매 많아<br /> KBS '시사 기획 창' 보도로 제기된 의혹 반영<br /> <strong>결국, 우리은행이 5%p 만큼 더 잘못했단 의미</strong><br />금융정의연대 <strong>"잘못의 크기에 비해 가중처벌 가벼워"</strong>

오늘 금감원이 금융분쟁조정 위원회를 통해 라임펀드 손해에 대한 배상비율 결정을 내놨다.

라임과 관련된 세 번째 분쟁조정 결과다. 가장 먼저 해외 투자한 라임 무역금융펀드의 2018년 11월 이후 판매분에 대해 100% 배상(착오에 의한 계약취소) 결정을 했고, KB 증권 판매액에 대해 사후정산 방식으로 60%의 기본배상비율을 적용한 결정을 했다. 이번엔 우리은행과 기업은행에 대한 것이다.

■사례별 배상비율 공개...3건 65~78%

우리은행과 기업은행에서 판매된 2,989억 원어치에 대한 판단이다. 국내 판매 금액의 20% 이상이다. 우리은행이 2,703억 원으로 대부분이고, 기업은행은 286억 원어치다.

사례별로 보면, 우리은행을 통해 가입한 투자자 가운데 82세 초고령자에게는 78%의 배상을 결정했다. '무슨 일이 있어도 원금보장이 되어야 한다'는 투자자 성향을 파악하고도 충분한 설명 없이 위험상품을 가입시켜 배상비율이 높았다.

또 투자 주체 법인은 안전 상품을 원했는데도, 이 법인의 투자 성향을 '공격 투자형'으로 임의기재한 뒤 초고위험 상품을 권해 판매한 사례는 68%, 기업은행이 투자경험 없는 은퇴자에 충분한 설명 없이 판매한 사례는 65%의 배상을 결정했다.

이는 기본배상비율(BASE)에 구체적 판단 기준을 적용해 사례별로 따져본 것이다.

■우리은행은 55%, 기업은행은 50% '다른' 기본배상비율 왜?

기본배상비율은 은행마다 다르다. 우리은행은 55%, 기업은행은 50%로 결정됐다. 다른 이유, 금감원 검사 결과 책임에 대한 판단이 달랐기 때문이다.

①우선은 과도한 수익추구 영업전략.

금감원은 우리은행은 본점 차원에서 수익에 대한 목표와 지시가 있었다고 봤다. 라임펀드를 포함해 사모펀드 판매에 대해 검사해보니 그렇더란 것.

예를 들면 우리은행은 상품 가입기간을 6개월로 쪼개 팔기도 했는데, 이는 다른 금융사들보다 상품 가입 기간을 짧게 가져간 것이었다. 연간 단위 판매 때보다 수수료를 한 번 더 받을 수도 있고, 고객 입장에선 6개월 뒤 돌려받는다 생각하니 더 가벼운 마음으로 가입할 수 있다.

하지만 우리은행이 판매한 라임펀드는 6개월 환매가 부적절한 상품에 투자하는 펀드였고, 이 '미스매치' 때문에 환매에 어려움을 겪다 사고가 난 측면도 있다.

②리스크 사전 점검 기회 있었다

금감원은 우리은행 측이 내부적으로 라임펀드 리스크 논의를 한 점을 또 꼽았다. 전반적으로 리스크에 대한 사전 점검을 할 기회가 있었다는 것. 이 때문에 우리은행이 리스크가 높다는 사실을 인지했다면 더 빨리, 또 즉시 판매를 줄인다든지 중단한다든지 할 수 있었는데 아쉽게도 그러지 않았다는 설명이다.

③일부 초고위험상품 판매

무역금융펀드가 가장 위험한 투자 펀드였는데, 여기 100% 투자한 펀드가 우리은행에 많았다. 채권투자를 50% 편입하는 등 위험도를 줄이면 수익률은 좀 떨어져도 안전한 측면이 있지만, 그러지 않는 초고위험상품을 상대적으로 더 많이 팔았다.

실제로 이 때문에 배상비율이 같아도 실제 배상 수준은 다를 수 있다.

예를 들어 배상비율이 60%로 결정됐다고 해도, 채권 등에 투자되어 사전 회수 후 상환 지급된 부분이 있는 펀드는 이미 50% 정도를 돌려받았다. 이 경우 이 1차 상환액에 이번 추정 배상액(미상환 50% * 0.6 = 30%)을 더한다. 실제로는 80~81%를 돌려받는 것이다. 나머지는 사후 펀드 청산을 통해 추가 상환될 경우 더 회수할 수도 있다.

하지만 100% 무역금융펀드에 투자한 라임펀드의 경우 60% 배상비율은 실제로도 60%를 의미한다. 사전회수 받은 1차 상환액이 없기 때문이다. 우리은행이 이렇게 더 위험한 상품을 더 많이 팔았다. 이런 점이 고려됐다.

■ 이는 KBS 시사 기획 창 보도로 제기된 의혹

우리은행 추가 배상요소는 이달 7일 KBS가 이미 제기한 의혹들이다. (2월 7일, 라임&주가조작단 방송) 추가 발굴 문서와 내부자 통신기록, 증언 등이 토대였다. 우리은행이 KB 증권을 통해 이른바 '델타원 보고서'를 받았고, 라임 리스크 관련 내부 회의를 했는데도 이후로도 계속 라임펀드 판매를 지속해 피해액을 키웠다는 내용이다.

쪼개기 판매, 리스크 사전점검, 등급외 초고위험 투자와 같은 내용은 금감원 가중요소가 된 내용과 동일하다. (우리은행은 해당 보도를 한 KBS 기자 개인에 대해 3억 원의 민사 손해배상청구소송을 제기했다.)

■ 우리은행이 5%p 만큼 더 잘못했다...

금융정의연대 "잘못의 크기에 비해 가중처벌 가벼워"

이번 분쟁조정으로 전체 라임펀드 판매 금액의 30% 정도에 대한 분쟁조정을 마친 금감원은 "국내 투자 모펀드와 관련해서는 유형별 피해 배상의 윤곽을 잡은 것으로 판단한다"고 했다.

앞선 100% 배상, 그리고 증권사에 대한 배상비율 60%, 그리고 은행사는 50%가 그 유형이다.

우리은행은 은행 사례지만 가중 요소가 있어 5% 추가됐으니, 향후 다른 라임 펀드 배상비율도 이 유형별 차이를 반영하면 가늠할 수 있다는 것.

김득의 금융정의연대 대표는 5%p 가중은 "잘못에 비해 가볍다"고 말한다. "6개월 단위 쪼개기 판매로 과도하게 수익을 추구했고, 사전에 피해를 줄일 기회도 무시했고, 일부 초고위험상품도 더 많이 팔았다는 중대한 추가 과실이 있는데 고작 5%p 배상비율을 추가한다면 너무 적다"는 것이다.

금감원은 이와 관련해 "향후 신한금융지주를 통해 판매된 CI펀드 등 남은 펀드들에 대한 분쟁조정도 신속하게 처리하겠다"고 덧붙였다.

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.