삼성전자 주가가 2년 최저치를 기록하는 등 부진을 면치 못하고 있는 가운데 증권가가 일제히 부정적인 보고서를 쏟아냈다. 3분기 영업이익 전망치가 4조원대를 기록할 것을 기정사실화한 가운데 3조원대로 추락할 것으로 예상한 증권사도 2곳이나 됐다.

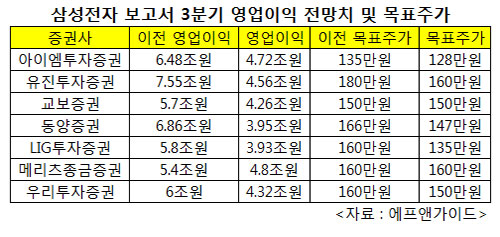

오늘(24일) 증권사 7곳이 삼성전자에 대한 3분기(7~9월) 실적전망 보고서를 발표했다. 7곳 모두 직전에 발표했던 보고서에 비해 영업이익이 29.4% 급감할 것으로 예상했고, 7개 증권사 중 5개사가 목표주가를 낮췄다.

7개 증권사가 예상한 삼성전자의 영업이익은 평균 4조3600억원 수준. 이는 어제 기준 증권사들의 3분기 영업이익 추정치 평균인 6조1700억원에 비해 역시 29.3% 줄어든 수치다. 그만큼 삼성전자의 3분기 실적을 어둡게 본다는 것. 특히 동양증권의 이재윤 애널리스트와 LIG투자증권의 홍성호 애널리스트는 삼성전자의 3분기 영업이익을 각각 3조9500억원, 3조9300억원으로 전망해 4조원에도 미치지 못할 것으로 내다봤다.

이날 발표된 7개 증권사 보고서의 목표주가 평균도 147만원으로 어제 기준 증권사 추정 목표주가 평균인 157만원보다 10만원가량 낮았다. 7개사 중 메리츠종금증권과 교보증권을 제외한 5개사가 일제히 목표주가를 낮췄고, 아이엠투자증권은 128만원으로 목표주가를 가장 낮게 잡았다.

홍성호 LIG투자증권 애널리스트는 “3분기 실적이 시장 전망치를 크게 밑돌 것”이라면서 “메모리 부분 외에는 수익성이 급감할 것”이라는 암울한 전망을 내놨다. 그는 “비수기인 내년 1분기까지 뚜렷한 반전 가능성(모멘텀)이 보이지 않는다는 점이 문제”라며 보수적인 접근이 필요하다고 지적했다.

이재윤 동양증권 애널리스트도 “휴대폰(IM)사업부의 실적부진이 예상보다 훨씬 심각할 것으로 전망된다”며 “고가 휴대폰 경쟁 심화와 더불어 마케팅 비용 증가도 불가피해 보이기 때문”이라고 설명했다.

내년부터는 아예 반도체 중심 회사로 전환될 것이라는 전망까지 제기됐다. 이세철 우리투자증권 애널리스트는 “애플의 아이폰 6 출시 이후 하반기 프리미엄 폰 경쟁 심화에 따른 실적 약세로 4분기 영업이익도 4조4000억원을 기록할 것”이라며 “내년에는 휴대폰사업부와 반도체사업부의 이익이 비슷한 수준으로 바뀔 것으로 예상된다”고 분석했다. 우리투자증권은 3분기 삼성전자가 4조3200억원의 영업이익을 달성할 것으로 전망했는데, 4분기에도 크게 나아지지 않을 것으로 보고 있다는 얘기다.

한편 삼성전자 주가는 오전 11시 기준 어제보다 1.03% 하락한 149만원을 기록 중이다. 이날 장중 141만원까지 떨어져 지난 2012년 7월 이후 최저가를 기록했다.

오늘(24일) 증권사 7곳이 삼성전자에 대한 3분기(7~9월) 실적전망 보고서를 발표했다. 7곳 모두 직전에 발표했던 보고서에 비해 영업이익이 29.4% 급감할 것으로 예상했고, 7개 증권사 중 5개사가 목표주가를 낮췄다.

7개 증권사가 예상한 삼성전자의 영업이익은 평균 4조3600억원 수준. 이는 어제 기준 증권사들의 3분기 영업이익 추정치 평균인 6조1700억원에 비해 역시 29.3% 줄어든 수치다. 그만큼 삼성전자의 3분기 실적을 어둡게 본다는 것. 특히 동양증권의 이재윤 애널리스트와 LIG투자증권의 홍성호 애널리스트는 삼성전자의 3분기 영업이익을 각각 3조9500억원, 3조9300억원으로 전망해 4조원에도 미치지 못할 것으로 내다봤다.

이날 발표된 7개 증권사 보고서의 목표주가 평균도 147만원으로 어제 기준 증권사 추정 목표주가 평균인 157만원보다 10만원가량 낮았다. 7개사 중 메리츠종금증권과 교보증권을 제외한 5개사가 일제히 목표주가를 낮췄고, 아이엠투자증권은 128만원으로 목표주가를 가장 낮게 잡았다.

홍성호 LIG투자증권 애널리스트는 “3분기 실적이 시장 전망치를 크게 밑돌 것”이라면서 “메모리 부분 외에는 수익성이 급감할 것”이라는 암울한 전망을 내놨다. 그는 “비수기인 내년 1분기까지 뚜렷한 반전 가능성(모멘텀)이 보이지 않는다는 점이 문제”라며 보수적인 접근이 필요하다고 지적했다.

이재윤 동양증권 애널리스트도 “휴대폰(IM)사업부의 실적부진이 예상보다 훨씬 심각할 것으로 전망된다”며 “고가 휴대폰 경쟁 심화와 더불어 마케팅 비용 증가도 불가피해 보이기 때문”이라고 설명했다.

내년부터는 아예 반도체 중심 회사로 전환될 것이라는 전망까지 제기됐다. 이세철 우리투자증권 애널리스트는 “애플의 아이폰 6 출시 이후 하반기 프리미엄 폰 경쟁 심화에 따른 실적 약세로 4분기 영업이익도 4조4000억원을 기록할 것”이라며 “내년에는 휴대폰사업부와 반도체사업부의 이익이 비슷한 수준으로 바뀔 것으로 예상된다”고 분석했다. 우리투자증권은 3분기 삼성전자가 4조3200억원의 영업이익을 달성할 것으로 전망했는데, 4분기에도 크게 나아지지 않을 것으로 보고 있다는 얘기다.

한편 삼성전자 주가는 오전 11시 기준 어제보다 1.03% 하락한 149만원을 기록 중이다. 이날 장중 141만원까지 떨어져 지난 2012년 7월 이후 최저가를 기록했다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 삼성전자 실적 ‘암울’…영업이익 3조원대 추락?

-

- 입력 2014-09-24 11:38:57

삼성전자 주가가 2년 최저치를 기록하는 등 부진을 면치 못하고 있는 가운데 증권가가 일제히 부정적인 보고서를 쏟아냈다. 3분기 영업이익 전망치가 4조원대를 기록할 것을 기정사실화한 가운데 3조원대로 추락할 것으로 예상한 증권사도 2곳이나 됐다.

오늘(24일) 증권사 7곳이 삼성전자에 대한 3분기(7~9월) 실적전망 보고서를 발표했다. 7곳 모두 직전에 발표했던 보고서에 비해 영업이익이 29.4% 급감할 것으로 예상했고, 7개 증권사 중 5개사가 목표주가를 낮췄다.

7개 증권사가 예상한 삼성전자의 영업이익은 평균 4조3600억원 수준. 이는 어제 기준 증권사들의 3분기 영업이익 추정치 평균인 6조1700억원에 비해 역시 29.3% 줄어든 수치다. 그만큼 삼성전자의 3분기 실적을 어둡게 본다는 것. 특히 동양증권의 이재윤 애널리스트와 LIG투자증권의 홍성호 애널리스트는 삼성전자의 3분기 영업이익을 각각 3조9500억원, 3조9300억원으로 전망해 4조원에도 미치지 못할 것으로 내다봤다.

이날 발표된 7개 증권사 보고서의 목표주가 평균도 147만원으로 어제 기준 증권사 추정 목표주가 평균인 157만원보다 10만원가량 낮았다. 7개사 중 메리츠종금증권과 교보증권을 제외한 5개사가 일제히 목표주가를 낮췄고, 아이엠투자증권은 128만원으로 목표주가를 가장 낮게 잡았다.

홍성호 LIG투자증권 애널리스트는 “3분기 실적이 시장 전망치를 크게 밑돌 것”이라면서 “메모리 부분 외에는 수익성이 급감할 것”이라는 암울한 전망을 내놨다. 그는 “비수기인 내년 1분기까지 뚜렷한 반전 가능성(모멘텀)이 보이지 않는다는 점이 문제”라며 보수적인 접근이 필요하다고 지적했다.

이재윤 동양증권 애널리스트도 “휴대폰(IM)사업부의 실적부진이 예상보다 훨씬 심각할 것으로 전망된다”며 “고가 휴대폰 경쟁 심화와 더불어 마케팅 비용 증가도 불가피해 보이기 때문”이라고 설명했다.

내년부터는 아예 반도체 중심 회사로 전환될 것이라는 전망까지 제기됐다. 이세철 우리투자증권 애널리스트는 “애플의 아이폰 6 출시 이후 하반기 프리미엄 폰 경쟁 심화에 따른 실적 약세로 4분기 영업이익도 4조4000억원을 기록할 것”이라며 “내년에는 휴대폰사업부와 반도체사업부의 이익이 비슷한 수준으로 바뀔 것으로 예상된다”고 분석했다. 우리투자증권은 3분기 삼성전자가 4조3200억원의 영업이익을 달성할 것으로 전망했는데, 4분기에도 크게 나아지지 않을 것으로 보고 있다는 얘기다.

한편 삼성전자 주가는 오전 11시 기준 어제보다 1.03% 하락한 149만원을 기록 중이다. 이날 장중 141만원까지 떨어져 지난 2012년 7월 이후 최저가를 기록했다.

이날 발표된 7개 증권사 보고서의 목표주가 평균도 147만원으로 어제 기준 증권사 추정 목표주가 평균인 157만원보다 10만원가량 낮았다. 7개사 중 메리츠종금증권과 교보증권을 제외한 5개사가 일제히 목표주가를 낮췄고, 아이엠투자증권은 128만원으로 목표주가를 가장 낮게 잡았다.

홍성호 LIG투자증권 애널리스트는 “3분기 실적이 시장 전망치를 크게 밑돌 것”이라면서 “메모리 부분 외에는 수익성이 급감할 것”이라는 암울한 전망을 내놨다. 그는 “비수기인 내년 1분기까지 뚜렷한 반전 가능성(모멘텀)이 보이지 않는다는 점이 문제”라며 보수적인 접근이 필요하다고 지적했다.

이재윤 동양증권 애널리스트도 “휴대폰(IM)사업부의 실적부진이 예상보다 훨씬 심각할 것으로 전망된다”며 “고가 휴대폰 경쟁 심화와 더불어 마케팅 비용 증가도 불가피해 보이기 때문”이라고 설명했다.

내년부터는 아예 반도체 중심 회사로 전환될 것이라는 전망까지 제기됐다. 이세철 우리투자증권 애널리스트는 “애플의 아이폰 6 출시 이후 하반기 프리미엄 폰 경쟁 심화에 따른 실적 약세로 4분기 영업이익도 4조4000억원을 기록할 것”이라며 “내년에는 휴대폰사업부와 반도체사업부의 이익이 비슷한 수준으로 바뀔 것으로 예상된다”고 분석했다. 우리투자증권은 3분기 삼성전자가 4조3200억원의 영업이익을 달성할 것으로 전망했는데, 4분기에도 크게 나아지지 않을 것으로 보고 있다는 얘기다.

한편 삼성전자 주가는 오전 11시 기준 어제보다 1.03% 하락한 149만원을 기록 중이다. 이날 장중 141만원까지 떨어져 지난 2012년 7월 이후 최저가를 기록했다.-

-

정재우 기자 jjw@kbs.co.kr

정재우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.