[재테크 타임] 자녀 결혼 자금 어떻게?

입력 2016.03.31 (08:47)

수정 2016.03.31 (09:53)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[똑! 기자 꿀! 정보] “책도 읽고 정도 쌓아요”…서재가 된 거실](https://news.kbs.co.kr/data/news/2016/03/31/3256971_180.jpg)

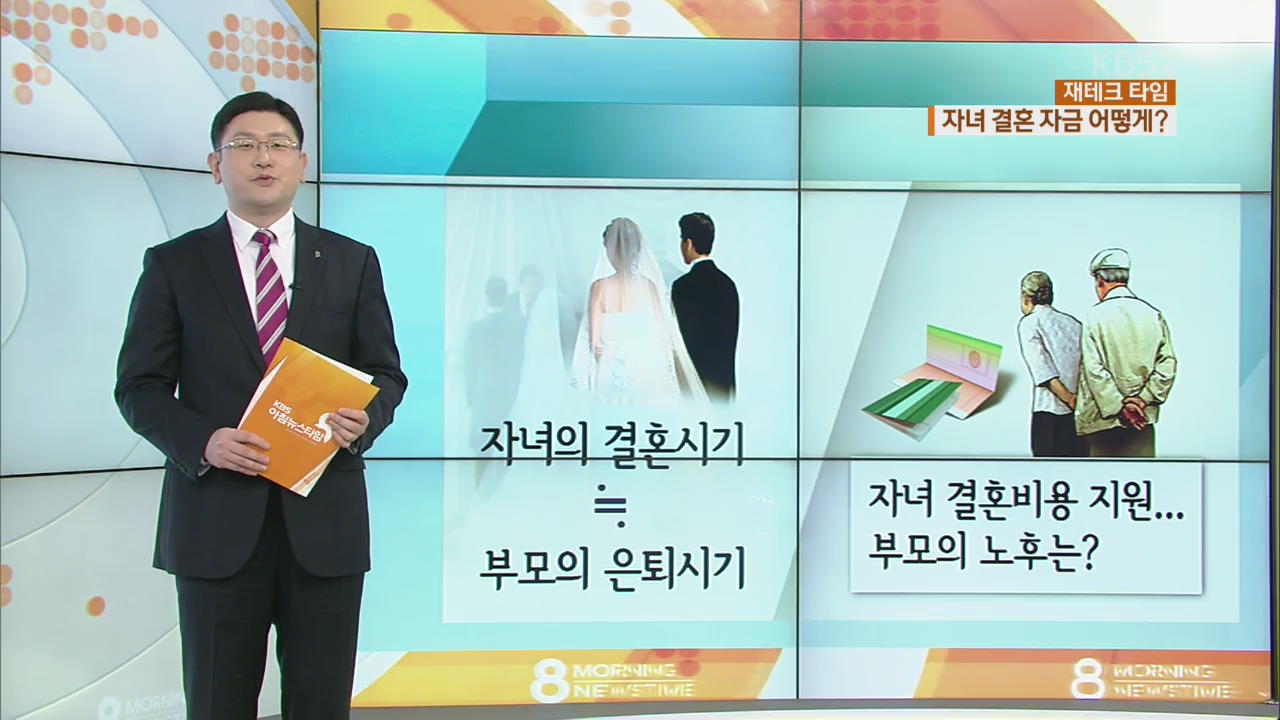

자녀의 결혼 시기는 보통 부모의 은퇴 시기와 맞물립니다.

요즘 취업이 어렵고 집값도 높다보니 자녀 스스로 신혼집을 마련하고, 결혼비용을 마련하기란 쉽지 않은데요.

결국, 부모의 퇴직금이나 노후 대비 자금으로 자녀를 결혼시키는 경우가 다반사입니다.

이렇게 될 경우, 부모의 노후는 어떻게 되는 걸까요?

오늘 재테크 타임에서는 은퇴한 부모의 현명한 성인 자녀 지원법에 대해 알아보겠습니다.

퇴직이 얼마 남지 않은 홍길동 씨의 전 재산은 27년 간 넣은 국민연급, 4억 상당의 아파트, 2억 원의 예금자산이 전부입니다.

만약 현재 자산을 매월 현금으로 전환시킨다면, 국민연금에서 110만원 주택연금으로 100만원 2억 원의 예금을 운용해 얻는 50만원 매월 260만원의 노후자금을 만들 수 있습니다.

그런데, 문제는 자식입니다.

홍길동 씨에게는 아직 결혼을 하지 않은 두 명의 아들이 있습니다.

두 아들의 전세금을 1억 원씩 지원한다면 홍길동 씨의 노후 현금 흐름은 어떻게 달라질까요?

만약 연4%의 대출을 받아 아들의 신혼집을 지원한다면 원리금균등상환으로 매달 약 60만 원이 나가기 때문에 홍길동씨의 노후 연금액은 200만원으로 줄어들게 됩니다. 또 한 명의 아들에게 똑같은 지원을 한다면 홍길동 씨의 노후 연금액은 140만원으로 줄어듭니다.

한 통계에 의하면, 대한민국 50~60대는 이미 열 가구 중 네 가구가 노후자금 부족으로 법정최저생계비 즉 2인 가구 기준 월 94만 원 이하로 살아갈 가능성이 높은 은퇴빈곤층이라고 하는데요.

그렇다면, 어떻게 해야 할까요?

현실을 탓할 수만은 없을 텐데요..

현실에 적응하며 미래를 대비해야 방법 지금부터 알려드리겠습니다.

먼저, 20-30대 미혼 자녀가 있다면 스스로 재정적 독립을 할 수 있도록 저축방법을 가르쳐야 합니다.

어렸을 때부터 제대로 된 경제교육을 하는 것이 원칙이지만, 늦었다면 지금부터라도 확실히 하라는 말씀을 드리고 싶습니다.

얼굴을 붉히는 일이 있더라도 진지하게 자녀와 돈에 대해 이야기하고 실행계획을 마련해야 합니다.

둘째는 결혼비용 1000만원은 노후자금 1억 원과 같다는 말씀을 드리고 싶습니다.

결혼비용을 1000만원만 아껴도 장기간 운용수익률을 6% 가정하면 자녀가 노후를 맞이하는 40년 후에는 노후자금 1억 원을 마련하는 것과 마찬가지라는 얘깁니다.

결혼은 일륜지대사라 하여, 아무래도 남들에게 보이기 위한 겉치레가 스며들기 마련인데요.

다른 사람들한테 보여지는 것보다 자신과 자신의 가족을 생각하는 것이 더 현명한 방법일 겁니다.

그리고 지금부터 말씀 드리는 건 실질적인 팁인데요.

일단 부모가 가진 부동산을 자녀에게 물려주려고 할 때 그 재산이 상속세를 낼 만큼 아주 많지 않다면, 자녀에게 죽기 전에 증여하는 부담부증여약속을 활용하면 좋습니다.

부담부증여약속이란 가령 부모의 부동산을 자녀가 사용하려한다면 월세 용도로 생활비를 내게 하고 부모 사후에 부동산을 넘기는 조건으로 거래를 하는 건데요..

이때 서면으로 사후 증여를 약속하더라도 등기이전은 부모의 사후에 할 수 있도록 해서 자산의 통제력을 유지하는 것이 중요합니다.

한편, 자녀의 전세자금을 무턱대고 부모의 재산으로 지원하다가는 증여세 공제 범위 즉 10년간 5000만원을 초과해 증여세가 부과될 수도 있는데요.

이 점도 유의하셔야 합니다..

재산을 많이 갖지 못한 자녀를 목돈이 있는 부모가 도와주고 소득이 끊긴 부모는 자녀가 도와주는 상생구조를 어떻게 만들어 갈지 함께 고민하는 것도 훌륭한 은퇴 재테크가 될 수 있음을 기억하셨으면 합니다.

목표은 돈이 아니라 여러분 가족의 행복입니다.

지금까지 <재테크 타임> 이었습니다.

요즘 취업이 어렵고 집값도 높다보니 자녀 스스로 신혼집을 마련하고, 결혼비용을 마련하기란 쉽지 않은데요.

결국, 부모의 퇴직금이나 노후 대비 자금으로 자녀를 결혼시키는 경우가 다반사입니다.

이렇게 될 경우, 부모의 노후는 어떻게 되는 걸까요?

오늘 재테크 타임에서는 은퇴한 부모의 현명한 성인 자녀 지원법에 대해 알아보겠습니다.

퇴직이 얼마 남지 않은 홍길동 씨의 전 재산은 27년 간 넣은 국민연급, 4억 상당의 아파트, 2억 원의 예금자산이 전부입니다.

만약 현재 자산을 매월 현금으로 전환시킨다면, 국민연금에서 110만원 주택연금으로 100만원 2억 원의 예금을 운용해 얻는 50만원 매월 260만원의 노후자금을 만들 수 있습니다.

그런데, 문제는 자식입니다.

홍길동 씨에게는 아직 결혼을 하지 않은 두 명의 아들이 있습니다.

두 아들의 전세금을 1억 원씩 지원한다면 홍길동 씨의 노후 현금 흐름은 어떻게 달라질까요?

만약 연4%의 대출을 받아 아들의 신혼집을 지원한다면 원리금균등상환으로 매달 약 60만 원이 나가기 때문에 홍길동씨의 노후 연금액은 200만원으로 줄어들게 됩니다. 또 한 명의 아들에게 똑같은 지원을 한다면 홍길동 씨의 노후 연금액은 140만원으로 줄어듭니다.

한 통계에 의하면, 대한민국 50~60대는 이미 열 가구 중 네 가구가 노후자금 부족으로 법정최저생계비 즉 2인 가구 기준 월 94만 원 이하로 살아갈 가능성이 높은 은퇴빈곤층이라고 하는데요.

그렇다면, 어떻게 해야 할까요?

현실을 탓할 수만은 없을 텐데요..

현실에 적응하며 미래를 대비해야 방법 지금부터 알려드리겠습니다.

먼저, 20-30대 미혼 자녀가 있다면 스스로 재정적 독립을 할 수 있도록 저축방법을 가르쳐야 합니다.

어렸을 때부터 제대로 된 경제교육을 하는 것이 원칙이지만, 늦었다면 지금부터라도 확실히 하라는 말씀을 드리고 싶습니다.

얼굴을 붉히는 일이 있더라도 진지하게 자녀와 돈에 대해 이야기하고 실행계획을 마련해야 합니다.

둘째는 결혼비용 1000만원은 노후자금 1억 원과 같다는 말씀을 드리고 싶습니다.

결혼비용을 1000만원만 아껴도 장기간 운용수익률을 6% 가정하면 자녀가 노후를 맞이하는 40년 후에는 노후자금 1억 원을 마련하는 것과 마찬가지라는 얘깁니다.

결혼은 일륜지대사라 하여, 아무래도 남들에게 보이기 위한 겉치레가 스며들기 마련인데요.

다른 사람들한테 보여지는 것보다 자신과 자신의 가족을 생각하는 것이 더 현명한 방법일 겁니다.

그리고 지금부터 말씀 드리는 건 실질적인 팁인데요.

일단 부모가 가진 부동산을 자녀에게 물려주려고 할 때 그 재산이 상속세를 낼 만큼 아주 많지 않다면, 자녀에게 죽기 전에 증여하는 부담부증여약속을 활용하면 좋습니다.

부담부증여약속이란 가령 부모의 부동산을 자녀가 사용하려한다면 월세 용도로 생활비를 내게 하고 부모 사후에 부동산을 넘기는 조건으로 거래를 하는 건데요..

이때 서면으로 사후 증여를 약속하더라도 등기이전은 부모의 사후에 할 수 있도록 해서 자산의 통제력을 유지하는 것이 중요합니다.

한편, 자녀의 전세자금을 무턱대고 부모의 재산으로 지원하다가는 증여세 공제 범위 즉 10년간 5000만원을 초과해 증여세가 부과될 수도 있는데요.

이 점도 유의하셔야 합니다..

재산을 많이 갖지 못한 자녀를 목돈이 있는 부모가 도와주고 소득이 끊긴 부모는 자녀가 도와주는 상생구조를 어떻게 만들어 갈지 함께 고민하는 것도 훌륭한 은퇴 재테크가 될 수 있음을 기억하셨으면 합니다.

목표은 돈이 아니라 여러분 가족의 행복입니다.

지금까지 <재테크 타임> 이었습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [재테크 타임] 자녀 결혼 자금 어떻게?

-

- 입력 2016-03-31 08:48:29

- 수정2016-03-31 09:53:49

자녀의 결혼 시기는 보통 부모의 은퇴 시기와 맞물립니다.

요즘 취업이 어렵고 집값도 높다보니 자녀 스스로 신혼집을 마련하고, 결혼비용을 마련하기란 쉽지 않은데요.

결국, 부모의 퇴직금이나 노후 대비 자금으로 자녀를 결혼시키는 경우가 다반사입니다.

이렇게 될 경우, 부모의 노후는 어떻게 되는 걸까요?

오늘 재테크 타임에서는 은퇴한 부모의 현명한 성인 자녀 지원법에 대해 알아보겠습니다.

퇴직이 얼마 남지 않은 홍길동 씨의 전 재산은 27년 간 넣은 국민연급, 4억 상당의 아파트, 2억 원의 예금자산이 전부입니다.

만약 현재 자산을 매월 현금으로 전환시킨다면, 국민연금에서 110만원 주택연금으로 100만원 2억 원의 예금을 운용해 얻는 50만원 매월 260만원의 노후자금을 만들 수 있습니다.

그런데, 문제는 자식입니다.

홍길동 씨에게는 아직 결혼을 하지 않은 두 명의 아들이 있습니다.

두 아들의 전세금을 1억 원씩 지원한다면 홍길동 씨의 노후 현금 흐름은 어떻게 달라질까요?

만약 연4%의 대출을 받아 아들의 신혼집을 지원한다면 원리금균등상환으로 매달 약 60만 원이 나가기 때문에 홍길동씨의 노후 연금액은 200만원으로 줄어들게 됩니다. 또 한 명의 아들에게 똑같은 지원을 한다면 홍길동 씨의 노후 연금액은 140만원으로 줄어듭니다.

한 통계에 의하면, 대한민국 50~60대는 이미 열 가구 중 네 가구가 노후자금 부족으로 법정최저생계비 즉 2인 가구 기준 월 94만 원 이하로 살아갈 가능성이 높은 은퇴빈곤층이라고 하는데요.

그렇다면, 어떻게 해야 할까요?

현실을 탓할 수만은 없을 텐데요..

현실에 적응하며 미래를 대비해야 방법 지금부터 알려드리겠습니다.

먼저, 20-30대 미혼 자녀가 있다면 스스로 재정적 독립을 할 수 있도록 저축방법을 가르쳐야 합니다.

어렸을 때부터 제대로 된 경제교육을 하는 것이 원칙이지만, 늦었다면 지금부터라도 확실히 하라는 말씀을 드리고 싶습니다.

얼굴을 붉히는 일이 있더라도 진지하게 자녀와 돈에 대해 이야기하고 실행계획을 마련해야 합니다.

둘째는 결혼비용 1000만원은 노후자금 1억 원과 같다는 말씀을 드리고 싶습니다.

결혼비용을 1000만원만 아껴도 장기간 운용수익률을 6% 가정하면 자녀가 노후를 맞이하는 40년 후에는 노후자금 1억 원을 마련하는 것과 마찬가지라는 얘깁니다.

결혼은 일륜지대사라 하여, 아무래도 남들에게 보이기 위한 겉치레가 스며들기 마련인데요.

다른 사람들한테 보여지는 것보다 자신과 자신의 가족을 생각하는 것이 더 현명한 방법일 겁니다.

그리고 지금부터 말씀 드리는 건 실질적인 팁인데요.

일단 부모가 가진 부동산을 자녀에게 물려주려고 할 때 그 재산이 상속세를 낼 만큼 아주 많지 않다면, 자녀에게 죽기 전에 증여하는 부담부증여약속을 활용하면 좋습니다.

부담부증여약속이란 가령 부모의 부동산을 자녀가 사용하려한다면 월세 용도로 생활비를 내게 하고 부모 사후에 부동산을 넘기는 조건으로 거래를 하는 건데요..

이때 서면으로 사후 증여를 약속하더라도 등기이전은 부모의 사후에 할 수 있도록 해서 자산의 통제력을 유지하는 것이 중요합니다.

한편, 자녀의 전세자금을 무턱대고 부모의 재산으로 지원하다가는 증여세 공제 범위 즉 10년간 5000만원을 초과해 증여세가 부과될 수도 있는데요.

이 점도 유의하셔야 합니다..

재산을 많이 갖지 못한 자녀를 목돈이 있는 부모가 도와주고 소득이 끊긴 부모는 자녀가 도와주는 상생구조를 어떻게 만들어 갈지 함께 고민하는 것도 훌륭한 은퇴 재테크가 될 수 있음을 기억하셨으면 합니다.

목표은 돈이 아니라 여러분 가족의 행복입니다.

지금까지 <재테크 타임> 이었습니다.

요즘 취업이 어렵고 집값도 높다보니 자녀 스스로 신혼집을 마련하고, 결혼비용을 마련하기란 쉽지 않은데요.

결국, 부모의 퇴직금이나 노후 대비 자금으로 자녀를 결혼시키는 경우가 다반사입니다.

이렇게 될 경우, 부모의 노후는 어떻게 되는 걸까요?

오늘 재테크 타임에서는 은퇴한 부모의 현명한 성인 자녀 지원법에 대해 알아보겠습니다.

퇴직이 얼마 남지 않은 홍길동 씨의 전 재산은 27년 간 넣은 국민연급, 4억 상당의 아파트, 2억 원의 예금자산이 전부입니다.

만약 현재 자산을 매월 현금으로 전환시킨다면, 국민연금에서 110만원 주택연금으로 100만원 2억 원의 예금을 운용해 얻는 50만원 매월 260만원의 노후자금을 만들 수 있습니다.

그런데, 문제는 자식입니다.

홍길동 씨에게는 아직 결혼을 하지 않은 두 명의 아들이 있습니다.

두 아들의 전세금을 1억 원씩 지원한다면 홍길동 씨의 노후 현금 흐름은 어떻게 달라질까요?

만약 연4%의 대출을 받아 아들의 신혼집을 지원한다면 원리금균등상환으로 매달 약 60만 원이 나가기 때문에 홍길동씨의 노후 연금액은 200만원으로 줄어들게 됩니다. 또 한 명의 아들에게 똑같은 지원을 한다면 홍길동 씨의 노후 연금액은 140만원으로 줄어듭니다.

한 통계에 의하면, 대한민국 50~60대는 이미 열 가구 중 네 가구가 노후자금 부족으로 법정최저생계비 즉 2인 가구 기준 월 94만 원 이하로 살아갈 가능성이 높은 은퇴빈곤층이라고 하는데요.

그렇다면, 어떻게 해야 할까요?

현실을 탓할 수만은 없을 텐데요..

현실에 적응하며 미래를 대비해야 방법 지금부터 알려드리겠습니다.

먼저, 20-30대 미혼 자녀가 있다면 스스로 재정적 독립을 할 수 있도록 저축방법을 가르쳐야 합니다.

어렸을 때부터 제대로 된 경제교육을 하는 것이 원칙이지만, 늦었다면 지금부터라도 확실히 하라는 말씀을 드리고 싶습니다.

얼굴을 붉히는 일이 있더라도 진지하게 자녀와 돈에 대해 이야기하고 실행계획을 마련해야 합니다.

둘째는 결혼비용 1000만원은 노후자금 1억 원과 같다는 말씀을 드리고 싶습니다.

결혼비용을 1000만원만 아껴도 장기간 운용수익률을 6% 가정하면 자녀가 노후를 맞이하는 40년 후에는 노후자금 1억 원을 마련하는 것과 마찬가지라는 얘깁니다.

결혼은 일륜지대사라 하여, 아무래도 남들에게 보이기 위한 겉치레가 스며들기 마련인데요.

다른 사람들한테 보여지는 것보다 자신과 자신의 가족을 생각하는 것이 더 현명한 방법일 겁니다.

그리고 지금부터 말씀 드리는 건 실질적인 팁인데요.

일단 부모가 가진 부동산을 자녀에게 물려주려고 할 때 그 재산이 상속세를 낼 만큼 아주 많지 않다면, 자녀에게 죽기 전에 증여하는 부담부증여약속을 활용하면 좋습니다.

부담부증여약속이란 가령 부모의 부동산을 자녀가 사용하려한다면 월세 용도로 생활비를 내게 하고 부모 사후에 부동산을 넘기는 조건으로 거래를 하는 건데요..

이때 서면으로 사후 증여를 약속하더라도 등기이전은 부모의 사후에 할 수 있도록 해서 자산의 통제력을 유지하는 것이 중요합니다.

한편, 자녀의 전세자금을 무턱대고 부모의 재산으로 지원하다가는 증여세 공제 범위 즉 10년간 5000만원을 초과해 증여세가 부과될 수도 있는데요.

이 점도 유의하셔야 합니다..

재산을 많이 갖지 못한 자녀를 목돈이 있는 부모가 도와주고 소득이 끊긴 부모는 자녀가 도와주는 상생구조를 어떻게 만들어 갈지 함께 고민하는 것도 훌륭한 은퇴 재테크가 될 수 있음을 기억하셨으면 합니다.

목표은 돈이 아니라 여러분 가족의 행복입니다.

지금까지 <재테크 타임> 이었습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.