외화 유출 우려…가계부채 부담도 가중

입력 2017.03.16 (23:06)

수정 2017.03.16 (23:20)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

미국이 지난해 12월에 이어 또다시 기준금리를 0.25% 포인트 인상했습니다.

금융위기이후 경기부양을 위해 8년 넘게 유지해왔던 제로금리, 저금리 시대를 끝내고 금융위기 전 상태로 돌아가겠다는 신호입니다.

금리를 올려도 될만큼 미국 경제가 좋아졌다는 뜻이기도합니다.

앞으로 3년 동안 일년에 세 차례씩 조금씩 금리를 올려, 2019년에는 3% 수준을 만들겠다는 '3·3·3' 계획을 내놨습니다.

금리를 올리긴 하겠지만 속도는 천천히, 점진적으로 하겠다는 뜻으로 해석되며 시장은 충격 대신 호의적인 반응을 보였습니다.

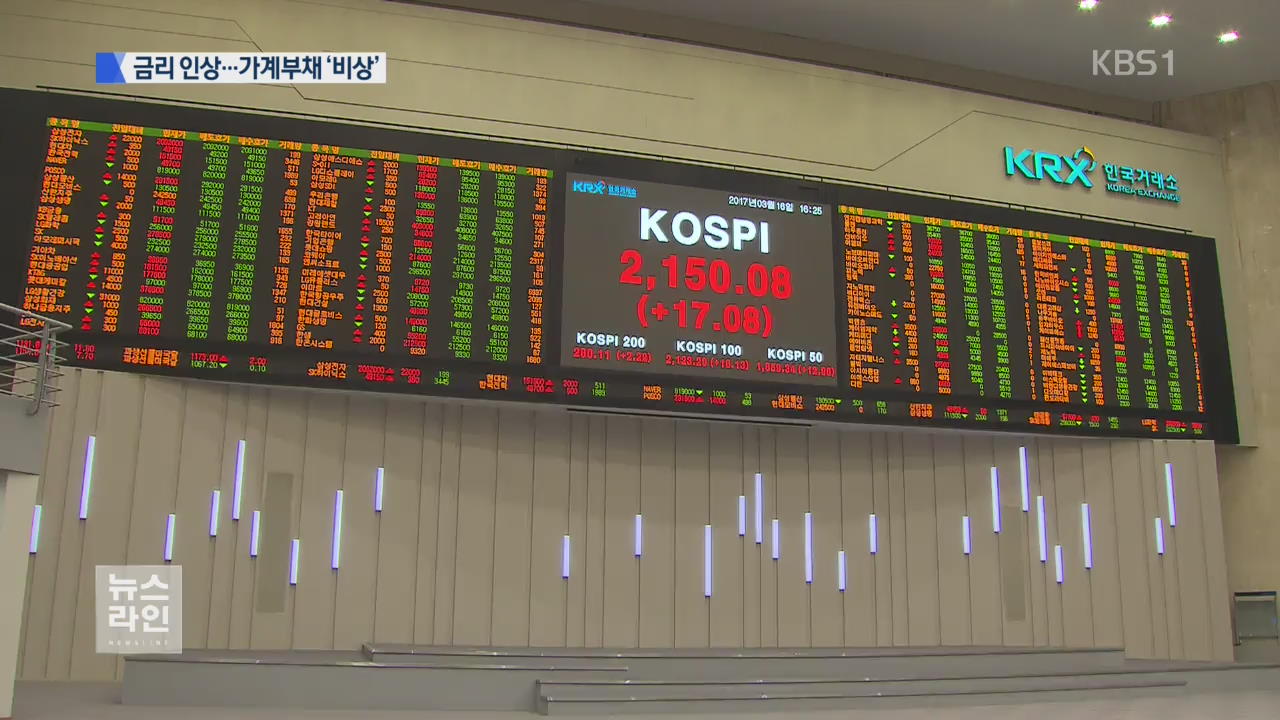

아시아 증시는 일제히 오름세를 보였습니다.

외국인들은 오늘도 우리 주식을 사들였습니다.

그렇지만 이런 안정세가 계속될 지는 미지수입니다.

특히 우리의 경우 1,300조원이 넘는 가계부채가 부담입니다.

국현호 기자가 보도합니다.

<리포트>

기준금리 0% 미국의 제로금리 시대.

ㅁ

경기부양을 위해 찍어낸 달러는 금리가 더 높은 투자처를 찾아 이렇게 전세계로 퍼져나갔습니다.

5년간 우리나라와 중국 등 25개 신흥국으로 유입된 게 6조2천억 달러로 추산됩니다.

우리 돈 7천조 원으로 올해 우리 예산의 17배를 넘는 천문학적인 규모입니다.

그런데 금리가 높은 곳을 찾았던 이 엄청난 규모의 자금이 미국으로 유턴할 이유가 생겼습니다.

미국 금리가 다시 오르고 있기 때문입니다.

실제로 지난해 12월 미국이 금리를 올리자마자 신흥국 시장에서 8조2천억 원이 빠져나갔습니다.

유럽과 일본도 미국과 비슷한 움직임을 보일 조짐도 있습니다.

결국 신흥국들이 급격한 외화 유출로 적잖은 피해를 입을 수도 있습니다.

당장 달러 부채 비중이 전체 부채의 30%를 넘는 브라질과 인도 등 5개 나라는 타격이 클 거란 전망도 나옵니다.

다행히 우리 주식시장에 투자한 외국인 자금의 급격한 이탈 움직임은 아직은 나타나지 않고 있습니다.

<인터뷰> 김대준(한국투자증권 수석연구원) : "한국에서 만약에 외국인이 빠져나간다 하더라도 그 속도는 상당히 좀 느릴 것 같다고 예상하고 있습니다."

문제는 1,300조 원이 넘는 가계부채입니다.

지난해 3%대였던 시중은행 주택담보대출 최고 금리는 올들어 연 5% 가까이 치솟았습니다.

1억 원을 빌릴 경우, 금리가 4%라면 매달 갚아야 하는 원금과 이자는 101만 원입니다.

금리가 5%로 오르면 매달 약 5만 원씩 부담이 늘어 10년간 이자로 578만 원을 더 내야 합니다.

금리가 1% 포인트만 올라도 전체 가계의 추가 이자 부담은 9조 원 수준, 파산에 직면할 한계가구도 7만 가구 늘어납니다.

KBS 뉴스 국현호입니다.

미국이 지난해 12월에 이어 또다시 기준금리를 0.25% 포인트 인상했습니다.

금융위기이후 경기부양을 위해 8년 넘게 유지해왔던 제로금리, 저금리 시대를 끝내고 금융위기 전 상태로 돌아가겠다는 신호입니다.

금리를 올려도 될만큼 미국 경제가 좋아졌다는 뜻이기도합니다.

앞으로 3년 동안 일년에 세 차례씩 조금씩 금리를 올려, 2019년에는 3% 수준을 만들겠다는 '3·3·3' 계획을 내놨습니다.

금리를 올리긴 하겠지만 속도는 천천히, 점진적으로 하겠다는 뜻으로 해석되며 시장은 충격 대신 호의적인 반응을 보였습니다.

아시아 증시는 일제히 오름세를 보였습니다.

외국인들은 오늘도 우리 주식을 사들였습니다.

그렇지만 이런 안정세가 계속될 지는 미지수입니다.

특히 우리의 경우 1,300조원이 넘는 가계부채가 부담입니다.

국현호 기자가 보도합니다.

<리포트>

기준금리 0% 미국의 제로금리 시대.

ㅁ

경기부양을 위해 찍어낸 달러는 금리가 더 높은 투자처를 찾아 이렇게 전세계로 퍼져나갔습니다.

5년간 우리나라와 중국 등 25개 신흥국으로 유입된 게 6조2천억 달러로 추산됩니다.

우리 돈 7천조 원으로 올해 우리 예산의 17배를 넘는 천문학적인 규모입니다.

그런데 금리가 높은 곳을 찾았던 이 엄청난 규모의 자금이 미국으로 유턴할 이유가 생겼습니다.

미국 금리가 다시 오르고 있기 때문입니다.

실제로 지난해 12월 미국이 금리를 올리자마자 신흥국 시장에서 8조2천억 원이 빠져나갔습니다.

유럽과 일본도 미국과 비슷한 움직임을 보일 조짐도 있습니다.

결국 신흥국들이 급격한 외화 유출로 적잖은 피해를 입을 수도 있습니다.

당장 달러 부채 비중이 전체 부채의 30%를 넘는 브라질과 인도 등 5개 나라는 타격이 클 거란 전망도 나옵니다.

다행히 우리 주식시장에 투자한 외국인 자금의 급격한 이탈 움직임은 아직은 나타나지 않고 있습니다.

<인터뷰> 김대준(한국투자증권 수석연구원) : "한국에서 만약에 외국인이 빠져나간다 하더라도 그 속도는 상당히 좀 느릴 것 같다고 예상하고 있습니다."

문제는 1,300조 원이 넘는 가계부채입니다.

지난해 3%대였던 시중은행 주택담보대출 최고 금리는 올들어 연 5% 가까이 치솟았습니다.

1억 원을 빌릴 경우, 금리가 4%라면 매달 갚아야 하는 원금과 이자는 101만 원입니다.

금리가 5%로 오르면 매달 약 5만 원씩 부담이 늘어 10년간 이자로 578만 원을 더 내야 합니다.

금리가 1% 포인트만 올라도 전체 가계의 추가 이자 부담은 9조 원 수준, 파산에 직면할 한계가구도 7만 가구 늘어납니다.

KBS 뉴스 국현호입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 외화 유출 우려…가계부채 부담도 가중

-

- 입력 2017-03-16 23:08:41

- 수정2017-03-16 23:20:17

<앵커 멘트>

미국이 지난해 12월에 이어 또다시 기준금리를 0.25% 포인트 인상했습니다.

금융위기이후 경기부양을 위해 8년 넘게 유지해왔던 제로금리, 저금리 시대를 끝내고 금융위기 전 상태로 돌아가겠다는 신호입니다.

금리를 올려도 될만큼 미국 경제가 좋아졌다는 뜻이기도합니다.

앞으로 3년 동안 일년에 세 차례씩 조금씩 금리를 올려, 2019년에는 3% 수준을 만들겠다는 '3·3·3' 계획을 내놨습니다.

금리를 올리긴 하겠지만 속도는 천천히, 점진적으로 하겠다는 뜻으로 해석되며 시장은 충격 대신 호의적인 반응을 보였습니다.

아시아 증시는 일제히 오름세를 보였습니다.

외국인들은 오늘도 우리 주식을 사들였습니다.

그렇지만 이런 안정세가 계속될 지는 미지수입니다.

특히 우리의 경우 1,300조원이 넘는 가계부채가 부담입니다.

국현호 기자가 보도합니다.

<리포트>

기준금리 0% 미국의 제로금리 시대.

ㅁ

경기부양을 위해 찍어낸 달러는 금리가 더 높은 투자처를 찾아 이렇게 전세계로 퍼져나갔습니다.

5년간 우리나라와 중국 등 25개 신흥국으로 유입된 게 6조2천억 달러로 추산됩니다.

우리 돈 7천조 원으로 올해 우리 예산의 17배를 넘는 천문학적인 규모입니다.

그런데 금리가 높은 곳을 찾았던 이 엄청난 규모의 자금이 미국으로 유턴할 이유가 생겼습니다.

미국 금리가 다시 오르고 있기 때문입니다.

실제로 지난해 12월 미국이 금리를 올리자마자 신흥국 시장에서 8조2천억 원이 빠져나갔습니다.

유럽과 일본도 미국과 비슷한 움직임을 보일 조짐도 있습니다.

결국 신흥국들이 급격한 외화 유출로 적잖은 피해를 입을 수도 있습니다.

당장 달러 부채 비중이 전체 부채의 30%를 넘는 브라질과 인도 등 5개 나라는 타격이 클 거란 전망도 나옵니다.

다행히 우리 주식시장에 투자한 외국인 자금의 급격한 이탈 움직임은 아직은 나타나지 않고 있습니다.

<인터뷰> 김대준(한국투자증권 수석연구원) : "한국에서 만약에 외국인이 빠져나간다 하더라도 그 속도는 상당히 좀 느릴 것 같다고 예상하고 있습니다."

문제는 1,300조 원이 넘는 가계부채입니다.

지난해 3%대였던 시중은행 주택담보대출 최고 금리는 올들어 연 5% 가까이 치솟았습니다.

1억 원을 빌릴 경우, 금리가 4%라면 매달 갚아야 하는 원금과 이자는 101만 원입니다.

금리가 5%로 오르면 매달 약 5만 원씩 부담이 늘어 10년간 이자로 578만 원을 더 내야 합니다.

금리가 1% 포인트만 올라도 전체 가계의 추가 이자 부담은 9조 원 수준, 파산에 직면할 한계가구도 7만 가구 늘어납니다.

KBS 뉴스 국현호입니다.

미국이 지난해 12월에 이어 또다시 기준금리를 0.25% 포인트 인상했습니다.

금융위기이후 경기부양을 위해 8년 넘게 유지해왔던 제로금리, 저금리 시대를 끝내고 금융위기 전 상태로 돌아가겠다는 신호입니다.

금리를 올려도 될만큼 미국 경제가 좋아졌다는 뜻이기도합니다.

앞으로 3년 동안 일년에 세 차례씩 조금씩 금리를 올려, 2019년에는 3% 수준을 만들겠다는 '3·3·3' 계획을 내놨습니다.

금리를 올리긴 하겠지만 속도는 천천히, 점진적으로 하겠다는 뜻으로 해석되며 시장은 충격 대신 호의적인 반응을 보였습니다.

아시아 증시는 일제히 오름세를 보였습니다.

외국인들은 오늘도 우리 주식을 사들였습니다.

그렇지만 이런 안정세가 계속될 지는 미지수입니다.

특히 우리의 경우 1,300조원이 넘는 가계부채가 부담입니다.

국현호 기자가 보도합니다.

<리포트>

기준금리 0% 미국의 제로금리 시대.

ㅁ

경기부양을 위해 찍어낸 달러는 금리가 더 높은 투자처를 찾아 이렇게 전세계로 퍼져나갔습니다.

5년간 우리나라와 중국 등 25개 신흥국으로 유입된 게 6조2천억 달러로 추산됩니다.

우리 돈 7천조 원으로 올해 우리 예산의 17배를 넘는 천문학적인 규모입니다.

그런데 금리가 높은 곳을 찾았던 이 엄청난 규모의 자금이 미국으로 유턴할 이유가 생겼습니다.

미국 금리가 다시 오르고 있기 때문입니다.

실제로 지난해 12월 미국이 금리를 올리자마자 신흥국 시장에서 8조2천억 원이 빠져나갔습니다.

유럽과 일본도 미국과 비슷한 움직임을 보일 조짐도 있습니다.

결국 신흥국들이 급격한 외화 유출로 적잖은 피해를 입을 수도 있습니다.

당장 달러 부채 비중이 전체 부채의 30%를 넘는 브라질과 인도 등 5개 나라는 타격이 클 거란 전망도 나옵니다.

다행히 우리 주식시장에 투자한 외국인 자금의 급격한 이탈 움직임은 아직은 나타나지 않고 있습니다.

<인터뷰> 김대준(한국투자증권 수석연구원) : "한국에서 만약에 외국인이 빠져나간다 하더라도 그 속도는 상당히 좀 느릴 것 같다고 예상하고 있습니다."

문제는 1,300조 원이 넘는 가계부채입니다.

지난해 3%대였던 시중은행 주택담보대출 최고 금리는 올들어 연 5% 가까이 치솟았습니다.

1억 원을 빌릴 경우, 금리가 4%라면 매달 갚아야 하는 원금과 이자는 101만 원입니다.

금리가 5%로 오르면 매달 약 5만 원씩 부담이 늘어 10년간 이자로 578만 원을 더 내야 합니다.

금리가 1% 포인트만 올라도 전체 가계의 추가 이자 부담은 9조 원 수준, 파산에 직면할 한계가구도 7만 가구 늘어납니다.

KBS 뉴스 국현호입니다.

-

-

국현호 기자 eichitwo@kbs.co.kr

국현호 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] 윤 대통령-한동훈 대표 면담 종료…약 70분간 대화](/data/layer/904/2024/10/20241021_oq4HBs.jpg)

![[단독] 영국 외무장관 “북한 <br>파병 심각한 우려…중국에 북러와 거리둘 것 경고”](/data/fckeditor/new/image/2024/10/21/302341729499818663.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.