정유라 지원 등 뇌물죄 인정…재단출연금은 제외

입력 2017.08.26 (07:01)

수정 2017.08.26 (08:09)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

이재용 부회장에게 적용된 5가지 혐의 중 핵심은 뇌물공여입니다.

사건 자체가 유기적으로 연결돼있다보니 뇌물 혐의가 무죄면 다른 혐의들도 무죄가 되는 구조였습니다.

재판부는 이 핵심 혐의를 어떻게 판단했을까요?

손서영 기자가 정리했습니다.

<리포트>

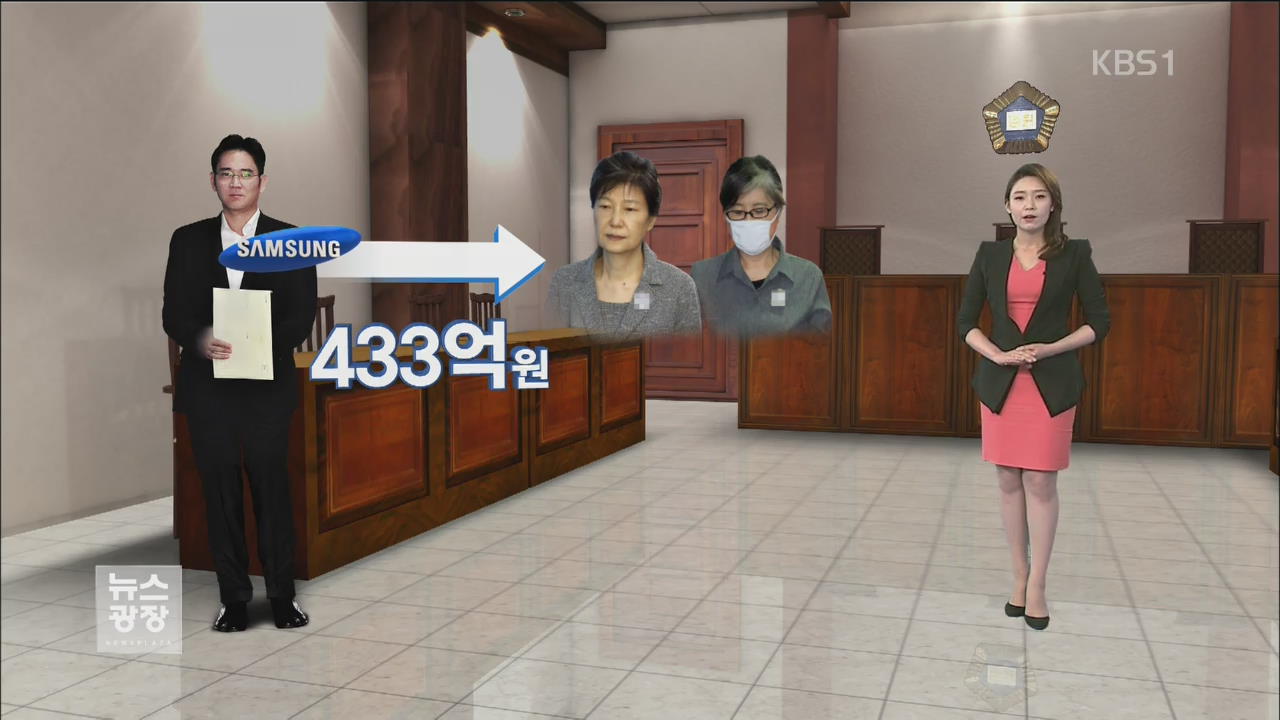

이재용 삼성전자 부회장의 5개 혐의 중 핵심은 뇌물공여입니다.

박근혜 전 대통령과 최순실 씨에게 주거나 주기로 약속한 돈은 모두 433억 원입니다.

이 돈을 누구에게 어떤 목적으로 줬느냐에 따라 액수는 나뉘는데요.

재판부는 이 돈이 오가면서 '부정한 청탁' 이 있었나, 또 '사익을 추구하는데 쓰이는 줄 알았나'로 뇌물 여부를 판단했습니다.

최순실 씨 딸 정유라 씨 승마 훈련 지원금 77억 가운데 73억 원은 뇌물로 인정했습니다.

이 부회장과 삼성이 경영권 승계 작업에서 박 전 대통령의 도움을 기대하고 최 씨를 지원했다고 본 겁니다.

다만 마필 수송을 위한 차량은 삼성의 소유권으로 돼 있어 차값 5억 원은 뇌물로 인정하지 않았습니다.

영재센터 지원금 16억 원도 뇌물로 인정했습니다.

영재센터가 "최 씨의 사익추구 수단 임을 알고도 삼성 측이 대가를 바라고 지원"했다고 판단에 따른 것입니다.

반면 미르·K스포츠재단에 출연한 204억 원은 뇌물로 보지 않았는데요.

재단 설립 목적이 박 전 대통령과 최 씨의 사익 추구 수단인 점은 영재센터와 같지만, 삼성이 이를 인식하지 못했다는 겁니다.

재판부는 삼성이 전경련의 출연 요구에 수동적으로 응했다고 봤습니다.

또 지원을 약속했지만 실제로는 집행되지 않은 135억 원은 뇌물로 인정하지 않았습니다.

KBS 뉴스 손서영입니다.

이재용 부회장에게 적용된 5가지 혐의 중 핵심은 뇌물공여입니다.

사건 자체가 유기적으로 연결돼있다보니 뇌물 혐의가 무죄면 다른 혐의들도 무죄가 되는 구조였습니다.

재판부는 이 핵심 혐의를 어떻게 판단했을까요?

손서영 기자가 정리했습니다.

<리포트>

이재용 삼성전자 부회장의 5개 혐의 중 핵심은 뇌물공여입니다.

박근혜 전 대통령과 최순실 씨에게 주거나 주기로 약속한 돈은 모두 433억 원입니다.

이 돈을 누구에게 어떤 목적으로 줬느냐에 따라 액수는 나뉘는데요.

재판부는 이 돈이 오가면서 '부정한 청탁' 이 있었나, 또 '사익을 추구하는데 쓰이는 줄 알았나'로 뇌물 여부를 판단했습니다.

최순실 씨 딸 정유라 씨 승마 훈련 지원금 77억 가운데 73억 원은 뇌물로 인정했습니다.

이 부회장과 삼성이 경영권 승계 작업에서 박 전 대통령의 도움을 기대하고 최 씨를 지원했다고 본 겁니다.

다만 마필 수송을 위한 차량은 삼성의 소유권으로 돼 있어 차값 5억 원은 뇌물로 인정하지 않았습니다.

영재센터 지원금 16억 원도 뇌물로 인정했습니다.

영재센터가 "최 씨의 사익추구 수단 임을 알고도 삼성 측이 대가를 바라고 지원"했다고 판단에 따른 것입니다.

반면 미르·K스포츠재단에 출연한 204억 원은 뇌물로 보지 않았는데요.

재단 설립 목적이 박 전 대통령과 최 씨의 사익 추구 수단인 점은 영재센터와 같지만, 삼성이 이를 인식하지 못했다는 겁니다.

재판부는 삼성이 전경련의 출연 요구에 수동적으로 응했다고 봤습니다.

또 지원을 약속했지만 실제로는 집행되지 않은 135억 원은 뇌물로 인정하지 않았습니다.

KBS 뉴스 손서영입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 정유라 지원 등 뇌물죄 인정…재단출연금은 제외

-

- 입력 2017-08-26 07:03:31

- 수정2017-08-26 08:09:48

<앵커 멘트>

이재용 부회장에게 적용된 5가지 혐의 중 핵심은 뇌물공여입니다.

사건 자체가 유기적으로 연결돼있다보니 뇌물 혐의가 무죄면 다른 혐의들도 무죄가 되는 구조였습니다.

재판부는 이 핵심 혐의를 어떻게 판단했을까요?

손서영 기자가 정리했습니다.

<리포트>

이재용 삼성전자 부회장의 5개 혐의 중 핵심은 뇌물공여입니다.

박근혜 전 대통령과 최순실 씨에게 주거나 주기로 약속한 돈은 모두 433억 원입니다.

이 돈을 누구에게 어떤 목적으로 줬느냐에 따라 액수는 나뉘는데요.

재판부는 이 돈이 오가면서 '부정한 청탁' 이 있었나, 또 '사익을 추구하는데 쓰이는 줄 알았나'로 뇌물 여부를 판단했습니다.

최순실 씨 딸 정유라 씨 승마 훈련 지원금 77억 가운데 73억 원은 뇌물로 인정했습니다.

이 부회장과 삼성이 경영권 승계 작업에서 박 전 대통령의 도움을 기대하고 최 씨를 지원했다고 본 겁니다.

다만 마필 수송을 위한 차량은 삼성의 소유권으로 돼 있어 차값 5억 원은 뇌물로 인정하지 않았습니다.

영재센터 지원금 16억 원도 뇌물로 인정했습니다.

영재센터가 "최 씨의 사익추구 수단 임을 알고도 삼성 측이 대가를 바라고 지원"했다고 판단에 따른 것입니다.

반면 미르·K스포츠재단에 출연한 204억 원은 뇌물로 보지 않았는데요.

재단 설립 목적이 박 전 대통령과 최 씨의 사익 추구 수단인 점은 영재센터와 같지만, 삼성이 이를 인식하지 못했다는 겁니다.

재판부는 삼성이 전경련의 출연 요구에 수동적으로 응했다고 봤습니다.

또 지원을 약속했지만 실제로는 집행되지 않은 135억 원은 뇌물로 인정하지 않았습니다.

KBS 뉴스 손서영입니다.

이재용 부회장에게 적용된 5가지 혐의 중 핵심은 뇌물공여입니다.

사건 자체가 유기적으로 연결돼있다보니 뇌물 혐의가 무죄면 다른 혐의들도 무죄가 되는 구조였습니다.

재판부는 이 핵심 혐의를 어떻게 판단했을까요?

손서영 기자가 정리했습니다.

<리포트>

이재용 삼성전자 부회장의 5개 혐의 중 핵심은 뇌물공여입니다.

박근혜 전 대통령과 최순실 씨에게 주거나 주기로 약속한 돈은 모두 433억 원입니다.

이 돈을 누구에게 어떤 목적으로 줬느냐에 따라 액수는 나뉘는데요.

재판부는 이 돈이 오가면서 '부정한 청탁' 이 있었나, 또 '사익을 추구하는데 쓰이는 줄 알았나'로 뇌물 여부를 판단했습니다.

최순실 씨 딸 정유라 씨 승마 훈련 지원금 77억 가운데 73억 원은 뇌물로 인정했습니다.

이 부회장과 삼성이 경영권 승계 작업에서 박 전 대통령의 도움을 기대하고 최 씨를 지원했다고 본 겁니다.

다만 마필 수송을 위한 차량은 삼성의 소유권으로 돼 있어 차값 5억 원은 뇌물로 인정하지 않았습니다.

영재센터 지원금 16억 원도 뇌물로 인정했습니다.

영재센터가 "최 씨의 사익추구 수단 임을 알고도 삼성 측이 대가를 바라고 지원"했다고 판단에 따른 것입니다.

반면 미르·K스포츠재단에 출연한 204억 원은 뇌물로 보지 않았는데요.

재단 설립 목적이 박 전 대통령과 최 씨의 사익 추구 수단인 점은 영재센터와 같지만, 삼성이 이를 인식하지 못했다는 겁니다.

재판부는 삼성이 전경련의 출연 요구에 수동적으로 응했다고 봤습니다.

또 지원을 약속했지만 실제로는 집행되지 않은 135억 원은 뇌물로 인정하지 않았습니다.

KBS 뉴스 손서영입니다.

-

-

손서영 기자 bellesy@kbs.co.kr

손서영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 법무부, 오는 24일 검찰 인사위 개최…중간 간부급 인사 임박](/data/layer/904/2024/05/20240519_7qj9Em.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.