주담대에 신용까지 최대한 ‘영끌’한 투자, 앞으론 안된다

입력 2020.11.14 (06:28)

수정 2020.11.14 (06:31)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

대출규제는 '돈 떼일 가능성 큰 사람'한테 덜 빌려주도록 하는 게 일반적입니다.

그런데 이번 규제는 돈을 더 많이 버는 사람, 고소득자를 대상으로 한단 점에서 이례적입니다.

코로나19로 어려워진 서민의 생계 자금 대출은 막지 않으면서, 부동산 같은 자산시장 과열은 막아야 하는 정부의 고육지책이기 때문입니다.

어떤 효과가 있고, 한계가 있는지 상황별로 서영민 기자가 설명합니다.

[리포트]

이번 규제를 한마디로 하면, '연 소득 8천만 원 넘는 사람, 앞으로 신용대출 1억 넘게 받아서 집 살 생각 하지 마라' 입니다.

먼저 신용대출액이 1억 원에 미치냐 못 미치냐가 가장 중요합니다.

이 기준을 안 넘으면 주택담보대출 등 다른 대출은 얼마이든 상관 없이 추가 규제 대상은 아닙니다.

또 신규 대출만 해당합니다.

지금까지 받은 신용대출, 또 이 대출의 상환연장은 1억 원이 넘어도 괜찮습니다.

제한적인 '핀셋' 규제라고 볼 수 있는 이윱니다.

예를 들어 보겠습니다.

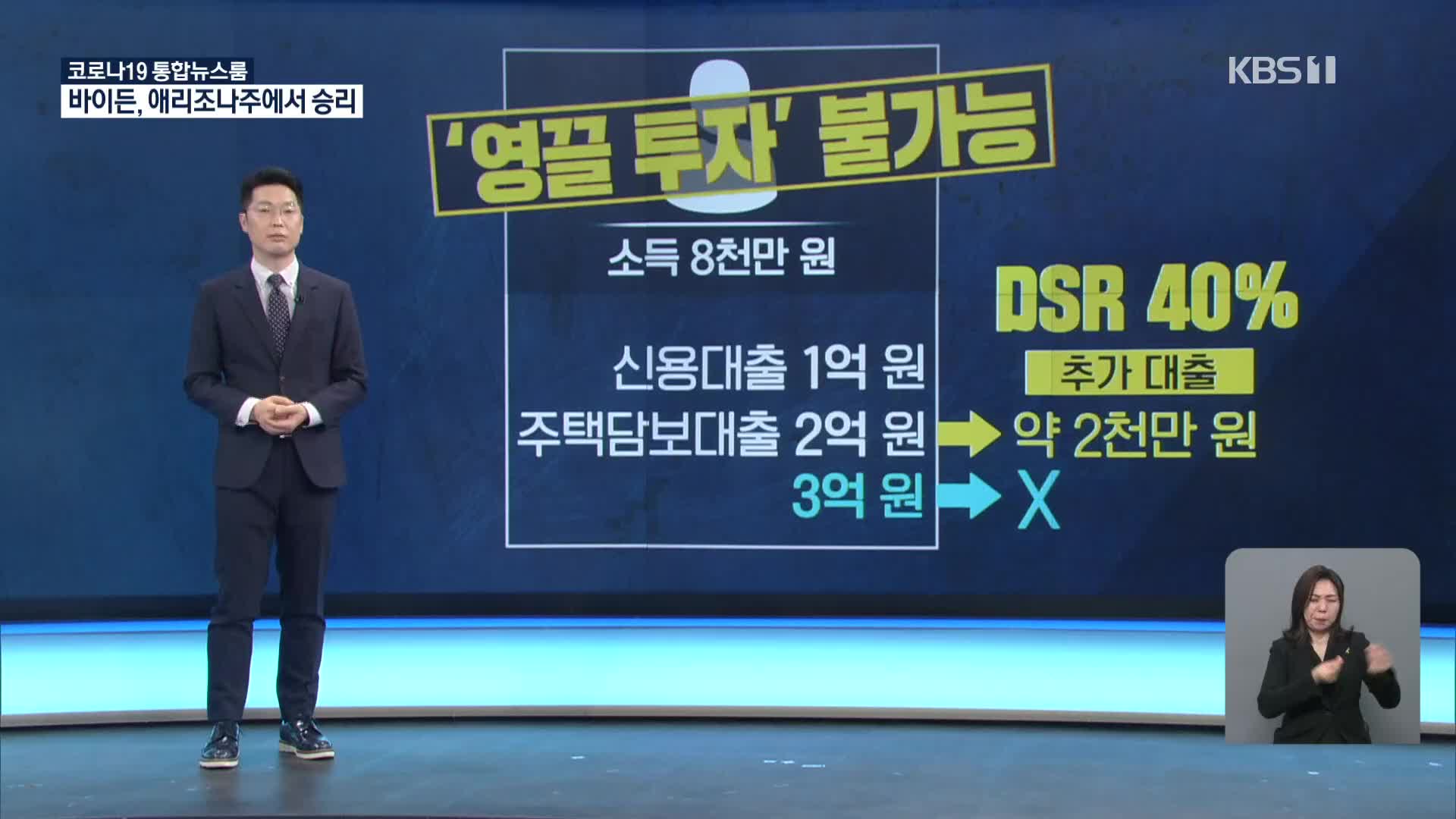

소득 8천만 원에 신용대출 1억 원, 주택담보대출 2억 원을 받은 경우, DSR 40% 규제 대상이 되면 더 빌릴 수 있는 돈이 2천만 원 정돕니다.

기존 주택담보 대출이 3억 원이 넘으면 아예 추가 대출을 못 받습니다.

소득이 늘어날수록 빌릴 수 있는 돈은 많아지겠지만, 어떤 경우에라도 신용대출을 1억 이상 받는 건 이제 불가능합니다.

부동산 대출을 한도까지 받고 모자란 부분은 또 억대 신용대출을 얹어 해결하는 이른바 '영끌' 투자는 어려워집니다.

연 소득 2억 원이 넘는 사람이 집값의 6~70%에 달하는 전세를 끼고 두 번째 집을 사는 경우.

지금까지는 신용대출만으로 4억 원 이상도 빌릴 수 있었기 때문에 자기 돈 한 푼 없이도 집을 살 수 있었지만, 이제는 DSR 규제로 다른 대출이 있다면 이것도 불가능해집니다.

고소득자가 고액의 신용대출을 받아 투자 용도로 집 사는 거 막겠다는 겁니다.

다만, DSR 규제는 개인별 규제여서 고소득 맞벌이 부부가 각자 신용대출을 받을 경우엔 실효성이 떨어집니다.

또, 최근 전셋값 상승의 원인으로 꼽히기도 했던 전세 대출은 실수요자를 고려해 이번 DSR 규제 대상에서는 빠졌습니다.

KBS 뉴스 서영민입니다.

그래픽:김재호

대출규제는 '돈 떼일 가능성 큰 사람'한테 덜 빌려주도록 하는 게 일반적입니다.

그런데 이번 규제는 돈을 더 많이 버는 사람, 고소득자를 대상으로 한단 점에서 이례적입니다.

코로나19로 어려워진 서민의 생계 자금 대출은 막지 않으면서, 부동산 같은 자산시장 과열은 막아야 하는 정부의 고육지책이기 때문입니다.

어떤 효과가 있고, 한계가 있는지 상황별로 서영민 기자가 설명합니다.

[리포트]

이번 규제를 한마디로 하면, '연 소득 8천만 원 넘는 사람, 앞으로 신용대출 1억 넘게 받아서 집 살 생각 하지 마라' 입니다.

먼저 신용대출액이 1억 원에 미치냐 못 미치냐가 가장 중요합니다.

이 기준을 안 넘으면 주택담보대출 등 다른 대출은 얼마이든 상관 없이 추가 규제 대상은 아닙니다.

또 신규 대출만 해당합니다.

지금까지 받은 신용대출, 또 이 대출의 상환연장은 1억 원이 넘어도 괜찮습니다.

제한적인 '핀셋' 규제라고 볼 수 있는 이윱니다.

예를 들어 보겠습니다.

소득 8천만 원에 신용대출 1억 원, 주택담보대출 2억 원을 받은 경우, DSR 40% 규제 대상이 되면 더 빌릴 수 있는 돈이 2천만 원 정돕니다.

기존 주택담보 대출이 3억 원이 넘으면 아예 추가 대출을 못 받습니다.

소득이 늘어날수록 빌릴 수 있는 돈은 많아지겠지만, 어떤 경우에라도 신용대출을 1억 이상 받는 건 이제 불가능합니다.

부동산 대출을 한도까지 받고 모자란 부분은 또 억대 신용대출을 얹어 해결하는 이른바 '영끌' 투자는 어려워집니다.

연 소득 2억 원이 넘는 사람이 집값의 6~70%에 달하는 전세를 끼고 두 번째 집을 사는 경우.

지금까지는 신용대출만으로 4억 원 이상도 빌릴 수 있었기 때문에 자기 돈 한 푼 없이도 집을 살 수 있었지만, 이제는 DSR 규제로 다른 대출이 있다면 이것도 불가능해집니다.

고소득자가 고액의 신용대출을 받아 투자 용도로 집 사는 거 막겠다는 겁니다.

다만, DSR 규제는 개인별 규제여서 고소득 맞벌이 부부가 각자 신용대출을 받을 경우엔 실효성이 떨어집니다.

또, 최근 전셋값 상승의 원인으로 꼽히기도 했던 전세 대출은 실수요자를 고려해 이번 DSR 규제 대상에서는 빠졌습니다.

KBS 뉴스 서영민입니다.

그래픽:김재호

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 주담대에 신용까지 최대한 ‘영끌’한 투자, 앞으론 안된다

-

- 입력 2020-11-14 06:28:42

- 수정2020-11-14 06:31:37

[앵커]

대출규제는 '돈 떼일 가능성 큰 사람'한테 덜 빌려주도록 하는 게 일반적입니다.

그런데 이번 규제는 돈을 더 많이 버는 사람, 고소득자를 대상으로 한단 점에서 이례적입니다.

코로나19로 어려워진 서민의 생계 자금 대출은 막지 않으면서, 부동산 같은 자산시장 과열은 막아야 하는 정부의 고육지책이기 때문입니다.

어떤 효과가 있고, 한계가 있는지 상황별로 서영민 기자가 설명합니다.

[리포트]

이번 규제를 한마디로 하면, '연 소득 8천만 원 넘는 사람, 앞으로 신용대출 1억 넘게 받아서 집 살 생각 하지 마라' 입니다.

먼저 신용대출액이 1억 원에 미치냐 못 미치냐가 가장 중요합니다.

이 기준을 안 넘으면 주택담보대출 등 다른 대출은 얼마이든 상관 없이 추가 규제 대상은 아닙니다.

또 신규 대출만 해당합니다.

지금까지 받은 신용대출, 또 이 대출의 상환연장은 1억 원이 넘어도 괜찮습니다.

제한적인 '핀셋' 규제라고 볼 수 있는 이윱니다.

예를 들어 보겠습니다.

소득 8천만 원에 신용대출 1억 원, 주택담보대출 2억 원을 받은 경우, DSR 40% 규제 대상이 되면 더 빌릴 수 있는 돈이 2천만 원 정돕니다.

기존 주택담보 대출이 3억 원이 넘으면 아예 추가 대출을 못 받습니다.

소득이 늘어날수록 빌릴 수 있는 돈은 많아지겠지만, 어떤 경우에라도 신용대출을 1억 이상 받는 건 이제 불가능합니다.

부동산 대출을 한도까지 받고 모자란 부분은 또 억대 신용대출을 얹어 해결하는 이른바 '영끌' 투자는 어려워집니다.

연 소득 2억 원이 넘는 사람이 집값의 6~70%에 달하는 전세를 끼고 두 번째 집을 사는 경우.

지금까지는 신용대출만으로 4억 원 이상도 빌릴 수 있었기 때문에 자기 돈 한 푼 없이도 집을 살 수 있었지만, 이제는 DSR 규제로 다른 대출이 있다면 이것도 불가능해집니다.

고소득자가 고액의 신용대출을 받아 투자 용도로 집 사는 거 막겠다는 겁니다.

다만, DSR 규제는 개인별 규제여서 고소득 맞벌이 부부가 각자 신용대출을 받을 경우엔 실효성이 떨어집니다.

또, 최근 전셋값 상승의 원인으로 꼽히기도 했던 전세 대출은 실수요자를 고려해 이번 DSR 규제 대상에서는 빠졌습니다.

KBS 뉴스 서영민입니다.

그래픽:김재호

대출규제는 '돈 떼일 가능성 큰 사람'한테 덜 빌려주도록 하는 게 일반적입니다.

그런데 이번 규제는 돈을 더 많이 버는 사람, 고소득자를 대상으로 한단 점에서 이례적입니다.

코로나19로 어려워진 서민의 생계 자금 대출은 막지 않으면서, 부동산 같은 자산시장 과열은 막아야 하는 정부의 고육지책이기 때문입니다.

어떤 효과가 있고, 한계가 있는지 상황별로 서영민 기자가 설명합니다.

[리포트]

이번 규제를 한마디로 하면, '연 소득 8천만 원 넘는 사람, 앞으로 신용대출 1억 넘게 받아서 집 살 생각 하지 마라' 입니다.

먼저 신용대출액이 1억 원에 미치냐 못 미치냐가 가장 중요합니다.

이 기준을 안 넘으면 주택담보대출 등 다른 대출은 얼마이든 상관 없이 추가 규제 대상은 아닙니다.

또 신규 대출만 해당합니다.

지금까지 받은 신용대출, 또 이 대출의 상환연장은 1억 원이 넘어도 괜찮습니다.

제한적인 '핀셋' 규제라고 볼 수 있는 이윱니다.

예를 들어 보겠습니다.

소득 8천만 원에 신용대출 1억 원, 주택담보대출 2억 원을 받은 경우, DSR 40% 규제 대상이 되면 더 빌릴 수 있는 돈이 2천만 원 정돕니다.

기존 주택담보 대출이 3억 원이 넘으면 아예 추가 대출을 못 받습니다.

소득이 늘어날수록 빌릴 수 있는 돈은 많아지겠지만, 어떤 경우에라도 신용대출을 1억 이상 받는 건 이제 불가능합니다.

부동산 대출을 한도까지 받고 모자란 부분은 또 억대 신용대출을 얹어 해결하는 이른바 '영끌' 투자는 어려워집니다.

연 소득 2억 원이 넘는 사람이 집값의 6~70%에 달하는 전세를 끼고 두 번째 집을 사는 경우.

지금까지는 신용대출만으로 4억 원 이상도 빌릴 수 있었기 때문에 자기 돈 한 푼 없이도 집을 살 수 있었지만, 이제는 DSR 규제로 다른 대출이 있다면 이것도 불가능해집니다.

고소득자가 고액의 신용대출을 받아 투자 용도로 집 사는 거 막겠다는 겁니다.

다만, DSR 규제는 개인별 규제여서 고소득 맞벌이 부부가 각자 신용대출을 받을 경우엔 실효성이 떨어집니다.

또, 최근 전셋값 상승의 원인으로 꼽히기도 했던 전세 대출은 실수요자를 고려해 이번 DSR 규제 대상에서는 빠졌습니다.

KBS 뉴스 서영민입니다.

그래픽:김재호

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[영상] 피 말리는 ‘슛오프’ 접전 끝에…여자 양궁 단체 결승 진출](/data/news/2024/07/28/20240728_jIY1ld.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.