‘이자 부담 완화’…금리 리스크 완화형 주담대 재출시

입력 2021.07.14 (12:00)

수정 2021.07.14 (12:43)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

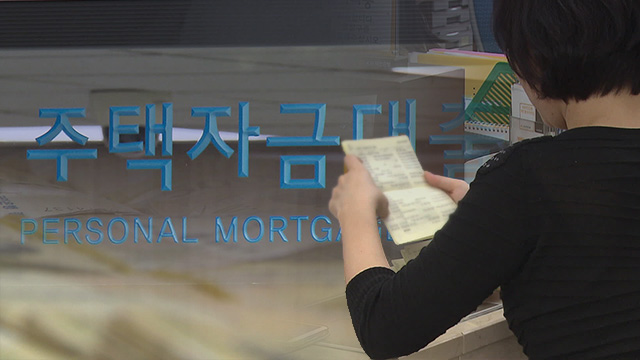

시중금리 상승으로 인한 변동금리 대출 가입자의 이자 부담을 줄여주기 위해 '금리상승 리스크 완화형 주택담보대출' 상품이 다시 출시됩니다.

전국 15개 은행은 내일(15일)부터 일정 기간 금리 상승 폭을 제한하거나, 월 상환 금액을 고정하는 주택담보대출 상품을 취급하기로 했습니다.

해당 상품은 지난 2019년에도 시중 은행에서 취급됐지만, 금리 하락으로 수요가 많지 않아 중단된 바 있습니다.

금리상승 리스크 완화형 주담대는 '금리상한형'과 '월상환액 고정형' 등 2가지 상품으로 출시됩니다.

먼저 '금리상한형 특약' 상품은, 변동금리 대출 가입자가 특약을 추가하면 금리 상승 폭이 연간 0.75%포인트 이내로 제한되며, 5년 동안 2% 포인트를 넘지 않게 됩니다.

기존 차주는 연 0.15~0.2%포인트의 금리를 더해 별도 심사 없이 특약을 추가하는 형태로 가입할 수 있고, 새로 변동금리 주담대를 받는 경우에도 가입할 수 있습니다.

'월상환액 고정형'은 10년 동안 월 상환액을 일정하게 유지하는 상품으로, 금리 상승으로 이자가 늘어날 경우 원금상환을 줄여 매달 갚는 금액은 같은 액수로 유지할 수 있습니다.

변동금리에 비해 연 0.2~0.3%포인트를 더한 수준으로 이용 가능하며, 기존 대출자도 대환을 통해 이용할 수 있습니다.

은행들은 앞으로 1년 동안 금리상승 리스크 완화형 상품 운용 경과를 살펴본 뒤, 연장 여부를 결정할 계획입니다.

전국 15개 은행은 내일(15일)부터 일정 기간 금리 상승 폭을 제한하거나, 월 상환 금액을 고정하는 주택담보대출 상품을 취급하기로 했습니다.

해당 상품은 지난 2019년에도 시중 은행에서 취급됐지만, 금리 하락으로 수요가 많지 않아 중단된 바 있습니다.

금리상승 리스크 완화형 주담대는 '금리상한형'과 '월상환액 고정형' 등 2가지 상품으로 출시됩니다.

먼저 '금리상한형 특약' 상품은, 변동금리 대출 가입자가 특약을 추가하면 금리 상승 폭이 연간 0.75%포인트 이내로 제한되며, 5년 동안 2% 포인트를 넘지 않게 됩니다.

기존 차주는 연 0.15~0.2%포인트의 금리를 더해 별도 심사 없이 특약을 추가하는 형태로 가입할 수 있고, 새로 변동금리 주담대를 받는 경우에도 가입할 수 있습니다.

'월상환액 고정형'은 10년 동안 월 상환액을 일정하게 유지하는 상품으로, 금리 상승으로 이자가 늘어날 경우 원금상환을 줄여 매달 갚는 금액은 같은 액수로 유지할 수 있습니다.

변동금리에 비해 연 0.2~0.3%포인트를 더한 수준으로 이용 가능하며, 기존 대출자도 대환을 통해 이용할 수 있습니다.

은행들은 앞으로 1년 동안 금리상승 리스크 완화형 상품 운용 경과를 살펴본 뒤, 연장 여부를 결정할 계획입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘이자 부담 완화’…금리 리스크 완화형 주담대 재출시

-

- 입력 2021-07-14 12:00:40

- 수정2021-07-14 12:43:21

시중금리 상승으로 인한 변동금리 대출 가입자의 이자 부담을 줄여주기 위해 '금리상승 리스크 완화형 주택담보대출' 상품이 다시 출시됩니다.

전국 15개 은행은 내일(15일)부터 일정 기간 금리 상승 폭을 제한하거나, 월 상환 금액을 고정하는 주택담보대출 상품을 취급하기로 했습니다.

해당 상품은 지난 2019년에도 시중 은행에서 취급됐지만, 금리 하락으로 수요가 많지 않아 중단된 바 있습니다.

금리상승 리스크 완화형 주담대는 '금리상한형'과 '월상환액 고정형' 등 2가지 상품으로 출시됩니다.

먼저 '금리상한형 특약' 상품은, 변동금리 대출 가입자가 특약을 추가하면 금리 상승 폭이 연간 0.75%포인트 이내로 제한되며, 5년 동안 2% 포인트를 넘지 않게 됩니다.

기존 차주는 연 0.15~0.2%포인트의 금리를 더해 별도 심사 없이 특약을 추가하는 형태로 가입할 수 있고, 새로 변동금리 주담대를 받는 경우에도 가입할 수 있습니다.

'월상환액 고정형'은 10년 동안 월 상환액을 일정하게 유지하는 상품으로, 금리 상승으로 이자가 늘어날 경우 원금상환을 줄여 매달 갚는 금액은 같은 액수로 유지할 수 있습니다.

변동금리에 비해 연 0.2~0.3%포인트를 더한 수준으로 이용 가능하며, 기존 대출자도 대환을 통해 이용할 수 있습니다.

은행들은 앞으로 1년 동안 금리상승 리스크 완화형 상품 운용 경과를 살펴본 뒤, 연장 여부를 결정할 계획입니다.

전국 15개 은행은 내일(15일)부터 일정 기간 금리 상승 폭을 제한하거나, 월 상환 금액을 고정하는 주택담보대출 상품을 취급하기로 했습니다.

해당 상품은 지난 2019년에도 시중 은행에서 취급됐지만, 금리 하락으로 수요가 많지 않아 중단된 바 있습니다.

금리상승 리스크 완화형 주담대는 '금리상한형'과 '월상환액 고정형' 등 2가지 상품으로 출시됩니다.

먼저 '금리상한형 특약' 상품은, 변동금리 대출 가입자가 특약을 추가하면 금리 상승 폭이 연간 0.75%포인트 이내로 제한되며, 5년 동안 2% 포인트를 넘지 않게 됩니다.

기존 차주는 연 0.15~0.2%포인트의 금리를 더해 별도 심사 없이 특약을 추가하는 형태로 가입할 수 있고, 새로 변동금리 주담대를 받는 경우에도 가입할 수 있습니다.

'월상환액 고정형'은 10년 동안 월 상환액을 일정하게 유지하는 상품으로, 금리 상승으로 이자가 늘어날 경우 원금상환을 줄여 매달 갚는 금액은 같은 액수로 유지할 수 있습니다.

변동금리에 비해 연 0.2~0.3%포인트를 더한 수준으로 이용 가능하며, 기존 대출자도 대환을 통해 이용할 수 있습니다.

은행들은 앞으로 1년 동안 금리상승 리스크 완화형 상품 운용 경과를 살펴본 뒤, 연장 여부를 결정할 계획입니다.

-

-

임주영 기자 magnolia@kbs.co.kr

임주영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 위성락 실장 “전작권 협상 카드 아냐”…차관 인선 발표](/data/layer/904/2025/07/20250713_krfuHu.jpg)

이 기사에 대한 의견을 남겨주세요.