[뉴스해설] 코로나 위기와 은행의 ‘호황’…고통 분담 적극 고민할 때

입력 2021.08.13 (07:56)

수정 2021.08.16 (08:02)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[뉴스광장 영상] 이효석 문학의 숲](https://news.kbs.co.kr/data/news/title_image/newsmp4/newsplaza/2021/08/13/240_5255478.jpg)

![[출근길 날씨] 제주·남해안·영동 비…충청 이남에도 소나기](https://news.kbs.co.kr/data/news/title_image/newsmp4/newsplaza/2021/08/13/260_5255481.jpg)

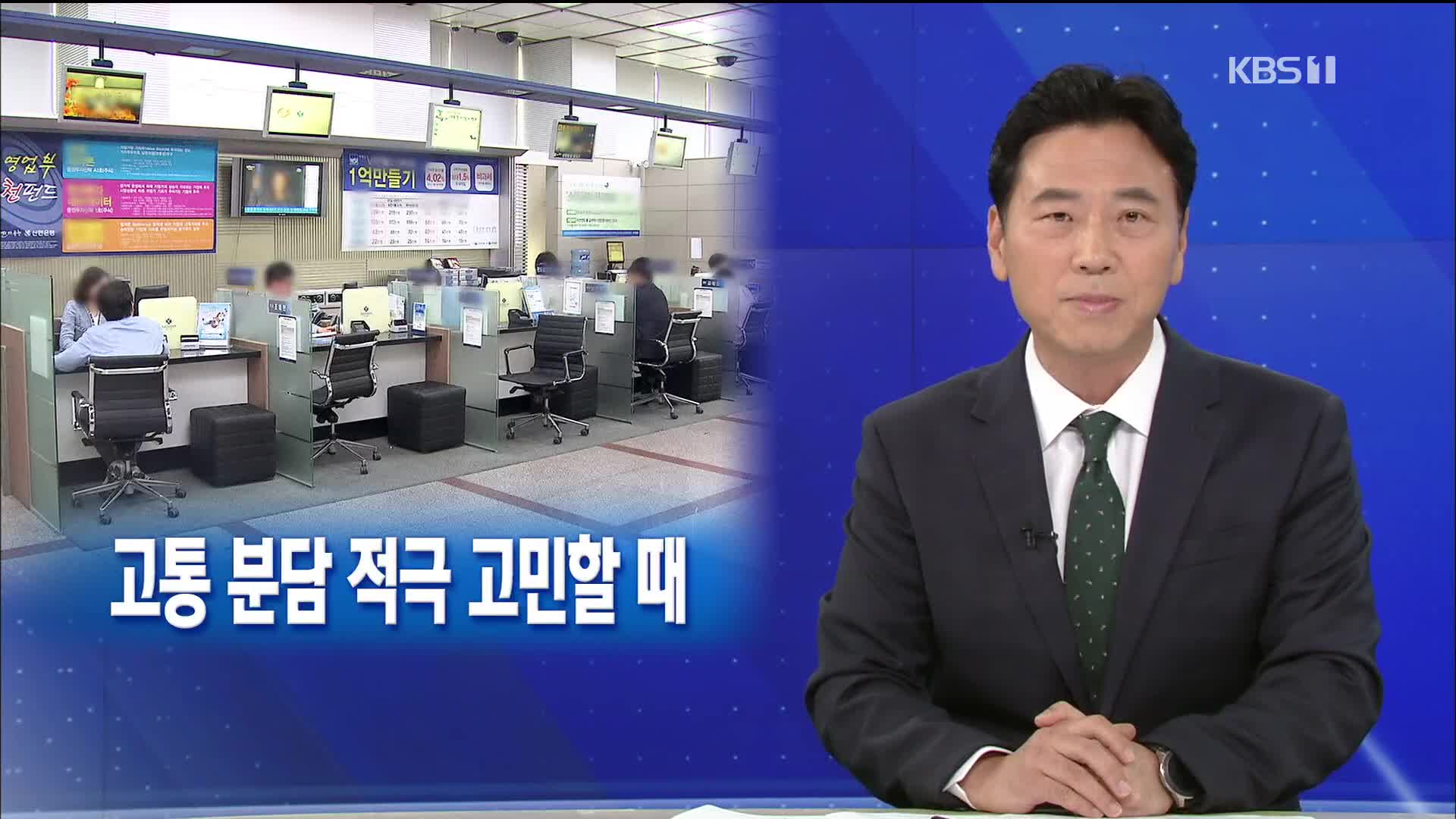

이재환 해설위원

코로나19 위기 상황에서도 금융기관들이 사상 최대의 이익을 기록해 눈길을 끌고 있습니다.

국내 은행들의 올해 상반기 순이익은 10조 8천억 원으로 지난해보다 60% 가까이 급증했습니다.

집값과 전세값 상승, 여기에 코로나19까지 겹쳐 가계는 물론 자영업자, 중소기업들의 채무는 갈수록 늘고 있습니다.

코로나 상황 악화로 국민들은 빚에 허덕이는데, 돈을 빌려주는 은행만 중간에서 호황을 누리는 형국인 겁니다.

은행들의 이익이 엄청나게 늘어난 데는 증권이나 보험,캐피털 등 비은행 부분의 성과도 있었지만 은행 영업이 호조를 보였기 때문입니다.

특히 '예대마진', 즉 돈을 빌려줄 때의 이자가 예·적금의 이자보다 높은 데서 나오는 이자 이익이 큰 역할을 했습니다.

정부가 가계부채 증가를 막기 위해 '대출 조이기'에 나서자, 은행들은 이를 빌미로 대출 금리를 큰 폭으로 올렸습니다.

코로나 상황 악화로 일반 가계와 자영업자 등의 대출 수요가 급증한 것도 은행들이 막대한 수익을 낼 수 있었던 배경입니다.

올들어 지난달까지 금융권 가계대출 증가액은 78조 원으로 지난해 같은 기간보다 72% 증가했고, 코로나19 이전인 2019년보다는 무려 3배에 달하는 수준입니다.

올 상반기 은행들은 이런 이자 수익만으로 22조 원 넘게 벌어들였습니다.

이런 상황에서도 은행들은 고객 혜택을 줄이며 수익을 더 늘려가고 있습니다.

전세나 직장인 대출에 적용되던 우대금리를 낮추거나 없애고, 신용카드 사용 등의 조건을 내세우는 경우도 있습니다.

이익을 많이 낸 금융지주사들은 중간 배당을 하거나 성과를 나누는 것도 계획하고 있습니다.

은행이 자선기관이 아닌 만큼 이윤을 추구하고, 수익을 내는 것을 나무랄 수는 없습니다.

하지만,코로나 위기로 고통받는 국민들을 상대로 적정 이윤을 넘어 이자 놀이로 이익을 챙기고 있다면 상황은 다릅니다.

은행이 금융기관으로 불리는 이유는 국가 금융시스템의 한축으로 공적 책임이 있기 때문입니다.

IMF 위기 당시 은행을 살리기 위해 막대한 공적자금이 투입됐던 사실도 잊어서는 안됩니다.

코로나 위기가 갈수록 악화되는 상황에서 은행들도 고통 분담 등 사회적 책임을 적극 고민할 때입니다.

뉴스 해설이었습니다.

코로나19 위기 상황에서도 금융기관들이 사상 최대의 이익을 기록해 눈길을 끌고 있습니다.

국내 은행들의 올해 상반기 순이익은 10조 8천억 원으로 지난해보다 60% 가까이 급증했습니다.

집값과 전세값 상승, 여기에 코로나19까지 겹쳐 가계는 물론 자영업자, 중소기업들의 채무는 갈수록 늘고 있습니다.

코로나 상황 악화로 국민들은 빚에 허덕이는데, 돈을 빌려주는 은행만 중간에서 호황을 누리는 형국인 겁니다.

은행들의 이익이 엄청나게 늘어난 데는 증권이나 보험,캐피털 등 비은행 부분의 성과도 있었지만 은행 영업이 호조를 보였기 때문입니다.

특히 '예대마진', 즉 돈을 빌려줄 때의 이자가 예·적금의 이자보다 높은 데서 나오는 이자 이익이 큰 역할을 했습니다.

정부가 가계부채 증가를 막기 위해 '대출 조이기'에 나서자, 은행들은 이를 빌미로 대출 금리를 큰 폭으로 올렸습니다.

코로나 상황 악화로 일반 가계와 자영업자 등의 대출 수요가 급증한 것도 은행들이 막대한 수익을 낼 수 있었던 배경입니다.

올들어 지난달까지 금융권 가계대출 증가액은 78조 원으로 지난해 같은 기간보다 72% 증가했고, 코로나19 이전인 2019년보다는 무려 3배에 달하는 수준입니다.

올 상반기 은행들은 이런 이자 수익만으로 22조 원 넘게 벌어들였습니다.

이런 상황에서도 은행들은 고객 혜택을 줄이며 수익을 더 늘려가고 있습니다.

전세나 직장인 대출에 적용되던 우대금리를 낮추거나 없애고, 신용카드 사용 등의 조건을 내세우는 경우도 있습니다.

이익을 많이 낸 금융지주사들은 중간 배당을 하거나 성과를 나누는 것도 계획하고 있습니다.

은행이 자선기관이 아닌 만큼 이윤을 추구하고, 수익을 내는 것을 나무랄 수는 없습니다.

하지만,코로나 위기로 고통받는 국민들을 상대로 적정 이윤을 넘어 이자 놀이로 이익을 챙기고 있다면 상황은 다릅니다.

은행이 금융기관으로 불리는 이유는 국가 금융시스템의 한축으로 공적 책임이 있기 때문입니다.

IMF 위기 당시 은행을 살리기 위해 막대한 공적자금이 투입됐던 사실도 잊어서는 안됩니다.

코로나 위기가 갈수록 악화되는 상황에서 은행들도 고통 분담 등 사회적 책임을 적극 고민할 때입니다.

뉴스 해설이었습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [뉴스해설] 코로나 위기와 은행의 ‘호황’…고통 분담 적극 고민할 때

-

- 입력 2021-08-13 07:56:14

- 수정2021-08-16 08:02:34

이재환 해설위원

코로나19 위기 상황에서도 금융기관들이 사상 최대의 이익을 기록해 눈길을 끌고 있습니다.

국내 은행들의 올해 상반기 순이익은 10조 8천억 원으로 지난해보다 60% 가까이 급증했습니다.

집값과 전세값 상승, 여기에 코로나19까지 겹쳐 가계는 물론 자영업자, 중소기업들의 채무는 갈수록 늘고 있습니다.

코로나 상황 악화로 국민들은 빚에 허덕이는데, 돈을 빌려주는 은행만 중간에서 호황을 누리는 형국인 겁니다.

은행들의 이익이 엄청나게 늘어난 데는 증권이나 보험,캐피털 등 비은행 부분의 성과도 있었지만 은행 영업이 호조를 보였기 때문입니다.

특히 '예대마진', 즉 돈을 빌려줄 때의 이자가 예·적금의 이자보다 높은 데서 나오는 이자 이익이 큰 역할을 했습니다.

정부가 가계부채 증가를 막기 위해 '대출 조이기'에 나서자, 은행들은 이를 빌미로 대출 금리를 큰 폭으로 올렸습니다.

코로나 상황 악화로 일반 가계와 자영업자 등의 대출 수요가 급증한 것도 은행들이 막대한 수익을 낼 수 있었던 배경입니다.

올들어 지난달까지 금융권 가계대출 증가액은 78조 원으로 지난해 같은 기간보다 72% 증가했고, 코로나19 이전인 2019년보다는 무려 3배에 달하는 수준입니다.

올 상반기 은행들은 이런 이자 수익만으로 22조 원 넘게 벌어들였습니다.

이런 상황에서도 은행들은 고객 혜택을 줄이며 수익을 더 늘려가고 있습니다.

전세나 직장인 대출에 적용되던 우대금리를 낮추거나 없애고, 신용카드 사용 등의 조건을 내세우는 경우도 있습니다.

이익을 많이 낸 금융지주사들은 중간 배당을 하거나 성과를 나누는 것도 계획하고 있습니다.

은행이 자선기관이 아닌 만큼 이윤을 추구하고, 수익을 내는 것을 나무랄 수는 없습니다.

하지만,코로나 위기로 고통받는 국민들을 상대로 적정 이윤을 넘어 이자 놀이로 이익을 챙기고 있다면 상황은 다릅니다.

은행이 금융기관으로 불리는 이유는 국가 금융시스템의 한축으로 공적 책임이 있기 때문입니다.

IMF 위기 당시 은행을 살리기 위해 막대한 공적자금이 투입됐던 사실도 잊어서는 안됩니다.

코로나 위기가 갈수록 악화되는 상황에서 은행들도 고통 분담 등 사회적 책임을 적극 고민할 때입니다.

뉴스 해설이었습니다.

코로나19 위기 상황에서도 금융기관들이 사상 최대의 이익을 기록해 눈길을 끌고 있습니다.

국내 은행들의 올해 상반기 순이익은 10조 8천억 원으로 지난해보다 60% 가까이 급증했습니다.

집값과 전세값 상승, 여기에 코로나19까지 겹쳐 가계는 물론 자영업자, 중소기업들의 채무는 갈수록 늘고 있습니다.

코로나 상황 악화로 국민들은 빚에 허덕이는데, 돈을 빌려주는 은행만 중간에서 호황을 누리는 형국인 겁니다.

은행들의 이익이 엄청나게 늘어난 데는 증권이나 보험,캐피털 등 비은행 부분의 성과도 있었지만 은행 영업이 호조를 보였기 때문입니다.

특히 '예대마진', 즉 돈을 빌려줄 때의 이자가 예·적금의 이자보다 높은 데서 나오는 이자 이익이 큰 역할을 했습니다.

정부가 가계부채 증가를 막기 위해 '대출 조이기'에 나서자, 은행들은 이를 빌미로 대출 금리를 큰 폭으로 올렸습니다.

코로나 상황 악화로 일반 가계와 자영업자 등의 대출 수요가 급증한 것도 은행들이 막대한 수익을 낼 수 있었던 배경입니다.

올들어 지난달까지 금융권 가계대출 증가액은 78조 원으로 지난해 같은 기간보다 72% 증가했고, 코로나19 이전인 2019년보다는 무려 3배에 달하는 수준입니다.

올 상반기 은행들은 이런 이자 수익만으로 22조 원 넘게 벌어들였습니다.

이런 상황에서도 은행들은 고객 혜택을 줄이며 수익을 더 늘려가고 있습니다.

전세나 직장인 대출에 적용되던 우대금리를 낮추거나 없애고, 신용카드 사용 등의 조건을 내세우는 경우도 있습니다.

이익을 많이 낸 금융지주사들은 중간 배당을 하거나 성과를 나누는 것도 계획하고 있습니다.

은행이 자선기관이 아닌 만큼 이윤을 추구하고, 수익을 내는 것을 나무랄 수는 없습니다.

하지만,코로나 위기로 고통받는 국민들을 상대로 적정 이윤을 넘어 이자 놀이로 이익을 챙기고 있다면 상황은 다릅니다.

은행이 금융기관으로 불리는 이유는 국가 금융시스템의 한축으로 공적 책임이 있기 때문입니다.

IMF 위기 당시 은행을 살리기 위해 막대한 공적자금이 투입됐던 사실도 잊어서는 안됩니다.

코로나 위기가 갈수록 악화되는 상황에서 은행들도 고통 분담 등 사회적 책임을 적극 고민할 때입니다.

뉴스 해설이었습니다.

-

-

이재환 기자 happyjhl@kbs.co.kr

이재환 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.