[ET] 한은 기준금리 또 올렸다, 연말에는 2% 넘는다?…대출 이자 어쩌나?

입력 2022.04.14 (17:52)

수정 2022.04.14 (18:37)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] 후루룩 냠냠, 단무지는 아삭…‘짜장면’이 부담스럽다?](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/04/14/30_5440413.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 4월14일(목) 17:50~18:25 KBS2

■ 출연자 : 이인철 참조은경제연구소장

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.04.14

[앵커]

총재가 공석인 상황에서도 기준금리 인상을 알리는 의사봉 소리가 들려왔습니다. 기준금리가 석 달 만에 또 올라서 1.5%가 됐습니다. 치솟는 물가를 잡기 위한 불가피한 선택으로 보입니다만 빚내서 버티는 서민들, 소상공인들은 걱정스럽습니다. 이인철 참조은경제연구소장과 얘기 나눠보겠습니다. 소장님, 어서 오십시오. 총재가 없는 상황이어서 좀 중요한 결정은 미루지 않을까 싶었는데 올렸네요?

[답변]

그렇습니다.

[앵커]

매도 먼저 맞는 게 낫다, 이렇게 판단한 걸까요?

[답변]

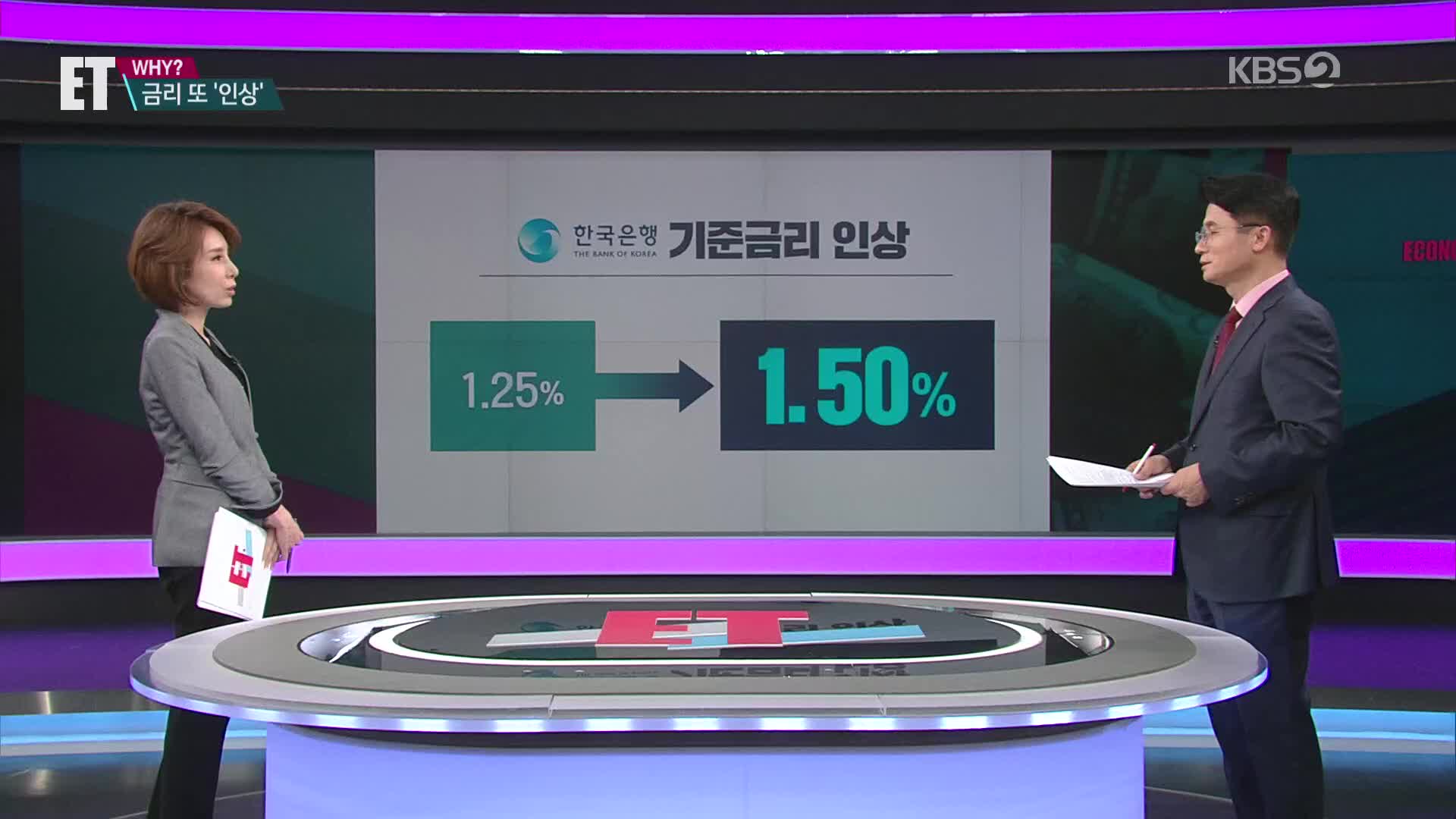

맞습니다. 지금 선제적 차원의 금리 인상을 단행했습니다. 한국은행은 총재를 포함하면 총 7명의 금통위원이 있는데, 총재가 부재인 사상 초유의 사태에서 6명 전원 만장일치로 기준금리를 0.25%p 올렸습니다. 한국은행의 기준금리는 1.5%인데요. 지난해 8월부터 시작해서 11월, 올해 1월과 4월, 불과 8개월 새 1%p나 올라간 수치인데요. 아마 물가, 4%를 넘어선 물가를 잡기 위한 고육지책이었고 여기에다가 미국이 공격적 금리 인상을 예고하고 있기 때문에 선제적 차원의 인상입니다.

[앵커]

말씀하신 대로 지난해 8월부터 우리가 미국보다 선제적으로 금리 인상을 했고 이번에 한 템포 쉬어가도 될 듯도 한데, 그만한 여유조차 지금 없는 그런 좀 시급한 상황이라고 봐야 하는 걸까요?

[답변]

그렇습니다. 현재 시각으로 어제 발표했던 미국의 지난달 소비자 물가 지수는 무려 7.5%가 뛰었습니다.

[앵커]

8.5%.

[답변]

8.5%, 이게 41년 만의 최고치입니다. 그러다 보니까 미국에서는 당장 다음 달부터 두 차례에 걸쳐서 50basis point, 당초 예상했던 것보다 더 강도 높게 기준금리를 올려야 한다는 얘기가 나오고 있습니다. 지금 보시게 되면 우리가 기준금리를 1.5%를 올렸습니다만 당장 5월과 6월에 미국이 두 차례 기준금리를 0.5%씩 올린다면 기준금리는 같아집니다, 상단이.

[앵커]

그다음에는 역전될 수도 있다는 얘기예요?

[답변]

그렇습니다. 연내 미국은 여섯 차례 기준금리 인상을 예고하고 있는 만큼 연말에 가서는 오히려 우리가 현재 상태에서 기준금리를 유지할 경우 역전 현상이 발생하게 되면, 원화가 기축통화가 아닌 만큼 달러가 급속하게 빠져나갈 개연성이 높다는 겁니다.

[앵커]

그러니까 국내 자금 시장에서 외국인들의 투자금이나 이런 게 다른, 미국 쪽으로 갈 수 있다는 말씀이시군요?

[답변]

그렇습니다.

[앵커]

그러면 우리도 올리겠네요.

[답변]

그렇습니다. 지금 타이밍의 문제일 뿐 총재가 있느냐 없느냐는 문제가 아니었습니다. 그리고 당초 전문가들은 반신반의, 동결과 인상 전망이 팽팽했지만 금통위 6명 전원이 올렸다는 건 지금 이창용 한국은행 총재 후보자가 인사청문회를 통과해서 수장이 된다 하더라도 이런 긴축의 고삐는 더 가팔라질 수 있다는 겁니다.

[앵커]

그러니까요. 올 연내에 한 몇 차례, 어디까지 오를 것으로 예상하면 됩니까?

[답변]

미국은 최소 연 2%, 앞 자릿수가 바뀔 수 있다는 겁니다.

[앵커]

미국 기준금리요?

[답변]

미국 기준입니다. 그런 만큼 우리도 마찬가지입니다. 우리도 연내 최소 두 차례 이상, 세 차례, 그리고 오늘 한국경제연구원은 연말 가면 우리나라의 기준금리는 연 2.86%까지 치솟을 수 있다고 보고 있습니다. 미국의 물가 수준을 감안하게 되면 미국의 연말 기준금리는 2.3% 그리고 우리와의 기준 금리 격차를 감안하게 되면 우리가 앞으로도 네 차례 내지는 다섯 차례 이상 연내 기준금리를 올려야 한다는 겁니다.

[앵커]

그러면 이런 소식 들으면 가장 가슴 철렁하실 분들이 은행 돈 빌려서, 지금 빚내서 생활하고 계신 분들, 특히나 저금리 시대에 변동금리로 돈을 빌린 분들이 가장 최악으로 타격받을 분들이 아닌가 싶거든요? 이분들의 실질적인 이자 부담 어느 정도 늘어난다고 보면 됩니까?

[답변]

그렇습니다. 지난해 말 기준 우리나라 가계 부채는 1,860조, 우리나라 경제 규모를 뛰어넘었습니다. 단순히 8개월 동안 기준금리 인상폭 1%p만 이자가 올랐다고 가정하더라도 추가되는 가계 이자 부담은 13조 원가량, 이걸 대출자 1인당으로 평균 해보면 연간 64만 원 정도 이자 부담이 발생했다는 거고요. 여기에다 은행들의 가산 금리는 포함이 안 된 겁니다.

[앵커]

그런데 방금 가정하신 거는 기준금리만큼만 올라갔을 때 얘기인데 보통 시중금리는 기준금리보다 더 많이 올라가잖아요.

[답변]

맞습니다.

[앵커]

지금 실제로 은행들 대출금리 보면 주택담보대출 같은 경우 6%대의 그런 상품도 지금 나오지 않았습니까?

[답변]

맞습니다. 이게 지난 1일 자 기준입니다. 변동금리의 경우에는 최고 금리가 5.2%, 고정형 주택담보대출은 6%를 넘어섰는데, 이 고정형 주택담보대출 금리 지금 6% 중반까지 치솟았습니다. 여기에 가산금리라는 건 은행들이 영업 비밀이라는 이유로 공개하지 않고 있습니다. 그래서 예대 마진 차도 석 달에 한 번씩 공개되고 있는 상황인데 아마 기준금리 인상 속도가 빨라지면 빨라질수록 가산금리를 조정하는 폭도 좀 낮아질 가능성이 있습니다.

[앵커]

그러면 이렇게 변동금리로 지금 돈을 많이 빌리신 분들, 이런 분들 어떻게 해야 할까요? 그동안 고정금리 갈아타라, 이런 얘기는 많이 하셨으니까 다른 대안, 어떤 거 제안해 주실 수 있어요?

[답변]

맞습니다. 금리 인상기에 도래했습니다. 그래서 전에는 금리 인하 요구권도 행사하십시오, 그리고 가능하면 고정금리로 갈아타는 것도 고려하십시오, 얘기했는데. 인터넷 전문 은행이 굉장히 공격적으로 대출 상품을 내놓고 있는데 금리도 매력적입니다.

[앵커]

인터넷 전문 은행이라고 하면 카카오뱅크.

[답변]

카카오뱅크, 케이뱅크, 토스뱅크입니다. 이들 은행의 경우에는 지금 시중은행들의 금리보다도 거의 절반 가까운 파격 세일을 하고 있습니다.

[앵커]

한 2~3%대인가요?

[답변]

그렇습니다. 연 2~3%가량의 최저 주택담보대출 상품을 취급하고 있습니다. 다만 총량 한도가 워낙 적거든요. 토스뱅크의 경우에는 지난해 가계대출 총량이 5,000억 원 한도였는데 주택 대출을 개시하자마자 이틀 만에 한도가 찼어요.

[앵커]

그러면 아무리 대출 금리가 낮다고 한들 보통 선착순으로 몇 명 받고 끝, 이렇게 되는 거 아니에요?

[답변]

맞습니다. 그래서 아마 이런 대출금리 상승세가 지속되다 보니까 시중은행들은 궁여지책으로, 궁여지책으로 가산금리를 좀 낮추는 방식으로 대출 마케팅을 하고 있는데요. 그럼에도 불구하고 인터넷 전문 은행과 시중은행의 대출금리 격차는 상당합니다.

[앵커]

그러면 이렇게 물가 상승기에 금리를 올리게 되면 결국 이자 부담 늘고 그러면 나의 실질적인 가처분 소득 줄어들고, 당연히 그러면 소비도 줄이겠죠? 결국 경기에 악영향을 줄 수밖에 없는 상황인데, 이런 어떤 경기침체 후퇴 가능성에 대해서는 어떻게 보세요?

[답변]

오늘 한국은행이 올해 우리나라의 성장률 전망치는 3%를 밑돌고 물가 상승률은 상당 기간 4%를 웃돌 수 있다고 얘기했습니다. 이 얘기는 저성장 고물가가 고착화될 수 있다는 얘기고요. 물론 일부에서는 스태그플레이션, 경기가 침체하는 가운데 물가만 오르는 현상이 나타나지 않느냐는 지적이 있습니다만, 그런 전조 현상이 나타나고 있다는 건데, 이건 한은의 판단만이 아니라 기획재정부가 최근 인수위에 업무 보고한 내용에도 똑같은 내용이 포함돼 있습니다. 이걸 감안하게 되면 상당 기간 우리가 물가 때문에 고통을 받을 수 있다는 겁니다.

[앵커]

보통 금리 인상하면 주식 시장에서 코스피는 내리잖아요. 오늘은 소폭 상승으로 마감했습니다. 이미 금리 인상될 거 다 알고 있었어, 몇 차례 올리는 게 문제지. 약간 이런 반응, 선반영하는 그런 느낌도 들고요.

[답변]

맞습니다. 시장의 관심사는 한은의 기준금리 인상과 폭이 아니라 미국의 기준금리 인상과 폭입니다. 미국이 한 번, 3월 기준금리를 인상했고 내년까지 열 차례, 최소 열 번 이내외 금리 인상을 예고하고 있고요. 특히나 빅스텝, 50basis point 이상의 금리가 연내 두 차례 이상 이어질 수 있다는 분석 때문에 금융 시장이 한창 흔들렸습니다. 그러니까 예고했던 수순으로 차곡차곡 올라간다면 금융시장은 오히려 안도할 수 있습니다. 그러나 고물가를 이유로 굉장히 그 기준금리 인상 속도와 폭을 빨리 가져간다면 금융시장은 또 한 번의 큰 변동성을 나타낼 가능성이 높습니다.

[앵커]

어쨌든 새 정부로서는 물가 안정과 성장이라는 두 가지 쉽지 않은 과제를 동시에 떠안은 그런 상황인 것 같은데 어떻게 풀어갈지 지켜봐야 할 것 같습니다. 지금까지 ET WHY, 이인철 소장과 함께했습니다. 오늘 말씀 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 4월14일(목) 17:50~18:25 KBS2

■ 출연자 : 이인철 참조은경제연구소장

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.04.14

[앵커]

총재가 공석인 상황에서도 기준금리 인상을 알리는 의사봉 소리가 들려왔습니다. 기준금리가 석 달 만에 또 올라서 1.5%가 됐습니다. 치솟는 물가를 잡기 위한 불가피한 선택으로 보입니다만 빚내서 버티는 서민들, 소상공인들은 걱정스럽습니다. 이인철 참조은경제연구소장과 얘기 나눠보겠습니다. 소장님, 어서 오십시오. 총재가 없는 상황이어서 좀 중요한 결정은 미루지 않을까 싶었는데 올렸네요?

[답변]

그렇습니다.

[앵커]

매도 먼저 맞는 게 낫다, 이렇게 판단한 걸까요?

[답변]

맞습니다. 지금 선제적 차원의 금리 인상을 단행했습니다. 한국은행은 총재를 포함하면 총 7명의 금통위원이 있는데, 총재가 부재인 사상 초유의 사태에서 6명 전원 만장일치로 기준금리를 0.25%p 올렸습니다. 한국은행의 기준금리는 1.5%인데요. 지난해 8월부터 시작해서 11월, 올해 1월과 4월, 불과 8개월 새 1%p나 올라간 수치인데요. 아마 물가, 4%를 넘어선 물가를 잡기 위한 고육지책이었고 여기에다가 미국이 공격적 금리 인상을 예고하고 있기 때문에 선제적 차원의 인상입니다.

[앵커]

말씀하신 대로 지난해 8월부터 우리가 미국보다 선제적으로 금리 인상을 했고 이번에 한 템포 쉬어가도 될 듯도 한데, 그만한 여유조차 지금 없는 그런 좀 시급한 상황이라고 봐야 하는 걸까요?

[답변]

그렇습니다. 현재 시각으로 어제 발표했던 미국의 지난달 소비자 물가 지수는 무려 7.5%가 뛰었습니다.

[앵커]

8.5%.

[답변]

8.5%, 이게 41년 만의 최고치입니다. 그러다 보니까 미국에서는 당장 다음 달부터 두 차례에 걸쳐서 50basis point, 당초 예상했던 것보다 더 강도 높게 기준금리를 올려야 한다는 얘기가 나오고 있습니다. 지금 보시게 되면 우리가 기준금리를 1.5%를 올렸습니다만 당장 5월과 6월에 미국이 두 차례 기준금리를 0.5%씩 올린다면 기준금리는 같아집니다, 상단이.

[앵커]

그다음에는 역전될 수도 있다는 얘기예요?

[답변]

그렇습니다. 연내 미국은 여섯 차례 기준금리 인상을 예고하고 있는 만큼 연말에 가서는 오히려 우리가 현재 상태에서 기준금리를 유지할 경우 역전 현상이 발생하게 되면, 원화가 기축통화가 아닌 만큼 달러가 급속하게 빠져나갈 개연성이 높다는 겁니다.

[앵커]

그러니까 국내 자금 시장에서 외국인들의 투자금이나 이런 게 다른, 미국 쪽으로 갈 수 있다는 말씀이시군요?

[답변]

그렇습니다.

[앵커]

그러면 우리도 올리겠네요.

[답변]

그렇습니다. 지금 타이밍의 문제일 뿐 총재가 있느냐 없느냐는 문제가 아니었습니다. 그리고 당초 전문가들은 반신반의, 동결과 인상 전망이 팽팽했지만 금통위 6명 전원이 올렸다는 건 지금 이창용 한국은행 총재 후보자가 인사청문회를 통과해서 수장이 된다 하더라도 이런 긴축의 고삐는 더 가팔라질 수 있다는 겁니다.

[앵커]

그러니까요. 올 연내에 한 몇 차례, 어디까지 오를 것으로 예상하면 됩니까?

[답변]

미국은 최소 연 2%, 앞 자릿수가 바뀔 수 있다는 겁니다.

[앵커]

미국 기준금리요?

[답변]

미국 기준입니다. 그런 만큼 우리도 마찬가지입니다. 우리도 연내 최소 두 차례 이상, 세 차례, 그리고 오늘 한국경제연구원은 연말 가면 우리나라의 기준금리는 연 2.86%까지 치솟을 수 있다고 보고 있습니다. 미국의 물가 수준을 감안하게 되면 미국의 연말 기준금리는 2.3% 그리고 우리와의 기준 금리 격차를 감안하게 되면 우리가 앞으로도 네 차례 내지는 다섯 차례 이상 연내 기준금리를 올려야 한다는 겁니다.

[앵커]

그러면 이런 소식 들으면 가장 가슴 철렁하실 분들이 은행 돈 빌려서, 지금 빚내서 생활하고 계신 분들, 특히나 저금리 시대에 변동금리로 돈을 빌린 분들이 가장 최악으로 타격받을 분들이 아닌가 싶거든요? 이분들의 실질적인 이자 부담 어느 정도 늘어난다고 보면 됩니까?

[답변]

그렇습니다. 지난해 말 기준 우리나라 가계 부채는 1,860조, 우리나라 경제 규모를 뛰어넘었습니다. 단순히 8개월 동안 기준금리 인상폭 1%p만 이자가 올랐다고 가정하더라도 추가되는 가계 이자 부담은 13조 원가량, 이걸 대출자 1인당으로 평균 해보면 연간 64만 원 정도 이자 부담이 발생했다는 거고요. 여기에다 은행들의 가산 금리는 포함이 안 된 겁니다.

[앵커]

그런데 방금 가정하신 거는 기준금리만큼만 올라갔을 때 얘기인데 보통 시중금리는 기준금리보다 더 많이 올라가잖아요.

[답변]

맞습니다.

[앵커]

지금 실제로 은행들 대출금리 보면 주택담보대출 같은 경우 6%대의 그런 상품도 지금 나오지 않았습니까?

[답변]

맞습니다. 이게 지난 1일 자 기준입니다. 변동금리의 경우에는 최고 금리가 5.2%, 고정형 주택담보대출은 6%를 넘어섰는데, 이 고정형 주택담보대출 금리 지금 6% 중반까지 치솟았습니다. 여기에 가산금리라는 건 은행들이 영업 비밀이라는 이유로 공개하지 않고 있습니다. 그래서 예대 마진 차도 석 달에 한 번씩 공개되고 있는 상황인데 아마 기준금리 인상 속도가 빨라지면 빨라질수록 가산금리를 조정하는 폭도 좀 낮아질 가능성이 있습니다.

[앵커]

그러면 이렇게 변동금리로 지금 돈을 많이 빌리신 분들, 이런 분들 어떻게 해야 할까요? 그동안 고정금리 갈아타라, 이런 얘기는 많이 하셨으니까 다른 대안, 어떤 거 제안해 주실 수 있어요?

[답변]

맞습니다. 금리 인상기에 도래했습니다. 그래서 전에는 금리 인하 요구권도 행사하십시오, 그리고 가능하면 고정금리로 갈아타는 것도 고려하십시오, 얘기했는데. 인터넷 전문 은행이 굉장히 공격적으로 대출 상품을 내놓고 있는데 금리도 매력적입니다.

[앵커]

인터넷 전문 은행이라고 하면 카카오뱅크.

[답변]

카카오뱅크, 케이뱅크, 토스뱅크입니다. 이들 은행의 경우에는 지금 시중은행들의 금리보다도 거의 절반 가까운 파격 세일을 하고 있습니다.

[앵커]

한 2~3%대인가요?

[답변]

그렇습니다. 연 2~3%가량의 최저 주택담보대출 상품을 취급하고 있습니다. 다만 총량 한도가 워낙 적거든요. 토스뱅크의 경우에는 지난해 가계대출 총량이 5,000억 원 한도였는데 주택 대출을 개시하자마자 이틀 만에 한도가 찼어요.

[앵커]

그러면 아무리 대출 금리가 낮다고 한들 보통 선착순으로 몇 명 받고 끝, 이렇게 되는 거 아니에요?

[답변]

맞습니다. 그래서 아마 이런 대출금리 상승세가 지속되다 보니까 시중은행들은 궁여지책으로, 궁여지책으로 가산금리를 좀 낮추는 방식으로 대출 마케팅을 하고 있는데요. 그럼에도 불구하고 인터넷 전문 은행과 시중은행의 대출금리 격차는 상당합니다.

[앵커]

그러면 이렇게 물가 상승기에 금리를 올리게 되면 결국 이자 부담 늘고 그러면 나의 실질적인 가처분 소득 줄어들고, 당연히 그러면 소비도 줄이겠죠? 결국 경기에 악영향을 줄 수밖에 없는 상황인데, 이런 어떤 경기침체 후퇴 가능성에 대해서는 어떻게 보세요?

[답변]

오늘 한국은행이 올해 우리나라의 성장률 전망치는 3%를 밑돌고 물가 상승률은 상당 기간 4%를 웃돌 수 있다고 얘기했습니다. 이 얘기는 저성장 고물가가 고착화될 수 있다는 얘기고요. 물론 일부에서는 스태그플레이션, 경기가 침체하는 가운데 물가만 오르는 현상이 나타나지 않느냐는 지적이 있습니다만, 그런 전조 현상이 나타나고 있다는 건데, 이건 한은의 판단만이 아니라 기획재정부가 최근 인수위에 업무 보고한 내용에도 똑같은 내용이 포함돼 있습니다. 이걸 감안하게 되면 상당 기간 우리가 물가 때문에 고통을 받을 수 있다는 겁니다.

[앵커]

보통 금리 인상하면 주식 시장에서 코스피는 내리잖아요. 오늘은 소폭 상승으로 마감했습니다. 이미 금리 인상될 거 다 알고 있었어, 몇 차례 올리는 게 문제지. 약간 이런 반응, 선반영하는 그런 느낌도 들고요.

[답변]

맞습니다. 시장의 관심사는 한은의 기준금리 인상과 폭이 아니라 미국의 기준금리 인상과 폭입니다. 미국이 한 번, 3월 기준금리를 인상했고 내년까지 열 차례, 최소 열 번 이내외 금리 인상을 예고하고 있고요. 특히나 빅스텝, 50basis point 이상의 금리가 연내 두 차례 이상 이어질 수 있다는 분석 때문에 금융 시장이 한창 흔들렸습니다. 그러니까 예고했던 수순으로 차곡차곡 올라간다면 금융시장은 오히려 안도할 수 있습니다. 그러나 고물가를 이유로 굉장히 그 기준금리 인상 속도와 폭을 빨리 가져간다면 금융시장은 또 한 번의 큰 변동성을 나타낼 가능성이 높습니다.

[앵커]

어쨌든 새 정부로서는 물가 안정과 성장이라는 두 가지 쉽지 않은 과제를 동시에 떠안은 그런 상황인 것 같은데 어떻게 풀어갈지 지켜봐야 할 것 같습니다. 지금까지 ET WHY, 이인철 소장과 함께했습니다. 오늘 말씀 고맙습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 한은 기준금리 또 올렸다, 연말에는 2% 넘는다?…대출 이자 어쩌나?

-

- 입력 2022-04-14 17:52:23

- 수정2022-04-14 18:37:38

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 4월14일(목) 17:50~18:25 KBS2

■ 출연자 : 이인철 참조은경제연구소장

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.04.14

[앵커]

총재가 공석인 상황에서도 기준금리 인상을 알리는 의사봉 소리가 들려왔습니다. 기준금리가 석 달 만에 또 올라서 1.5%가 됐습니다. 치솟는 물가를 잡기 위한 불가피한 선택으로 보입니다만 빚내서 버티는 서민들, 소상공인들은 걱정스럽습니다. 이인철 참조은경제연구소장과 얘기 나눠보겠습니다. 소장님, 어서 오십시오. 총재가 없는 상황이어서 좀 중요한 결정은 미루지 않을까 싶었는데 올렸네요?

[답변]

그렇습니다.

[앵커]

매도 먼저 맞는 게 낫다, 이렇게 판단한 걸까요?

[답변]

맞습니다. 지금 선제적 차원의 금리 인상을 단행했습니다. 한국은행은 총재를 포함하면 총 7명의 금통위원이 있는데, 총재가 부재인 사상 초유의 사태에서 6명 전원 만장일치로 기준금리를 0.25%p 올렸습니다. 한국은행의 기준금리는 1.5%인데요. 지난해 8월부터 시작해서 11월, 올해 1월과 4월, 불과 8개월 새 1%p나 올라간 수치인데요. 아마 물가, 4%를 넘어선 물가를 잡기 위한 고육지책이었고 여기에다가 미국이 공격적 금리 인상을 예고하고 있기 때문에 선제적 차원의 인상입니다.

[앵커]

말씀하신 대로 지난해 8월부터 우리가 미국보다 선제적으로 금리 인상을 했고 이번에 한 템포 쉬어가도 될 듯도 한데, 그만한 여유조차 지금 없는 그런 좀 시급한 상황이라고 봐야 하는 걸까요?

[답변]

그렇습니다. 현재 시각으로 어제 발표했던 미국의 지난달 소비자 물가 지수는 무려 7.5%가 뛰었습니다.

[앵커]

8.5%.

[답변]

8.5%, 이게 41년 만의 최고치입니다. 그러다 보니까 미국에서는 당장 다음 달부터 두 차례에 걸쳐서 50basis point, 당초 예상했던 것보다 더 강도 높게 기준금리를 올려야 한다는 얘기가 나오고 있습니다. 지금 보시게 되면 우리가 기준금리를 1.5%를 올렸습니다만 당장 5월과 6월에 미국이 두 차례 기준금리를 0.5%씩 올린다면 기준금리는 같아집니다, 상단이.

[앵커]

그다음에는 역전될 수도 있다는 얘기예요?

[답변]

그렇습니다. 연내 미국은 여섯 차례 기준금리 인상을 예고하고 있는 만큼 연말에 가서는 오히려 우리가 현재 상태에서 기준금리를 유지할 경우 역전 현상이 발생하게 되면, 원화가 기축통화가 아닌 만큼 달러가 급속하게 빠져나갈 개연성이 높다는 겁니다.

[앵커]

그러니까 국내 자금 시장에서 외국인들의 투자금이나 이런 게 다른, 미국 쪽으로 갈 수 있다는 말씀이시군요?

[답변]

그렇습니다.

[앵커]

그러면 우리도 올리겠네요.

[답변]

그렇습니다. 지금 타이밍의 문제일 뿐 총재가 있느냐 없느냐는 문제가 아니었습니다. 그리고 당초 전문가들은 반신반의, 동결과 인상 전망이 팽팽했지만 금통위 6명 전원이 올렸다는 건 지금 이창용 한국은행 총재 후보자가 인사청문회를 통과해서 수장이 된다 하더라도 이런 긴축의 고삐는 더 가팔라질 수 있다는 겁니다.

[앵커]

그러니까요. 올 연내에 한 몇 차례, 어디까지 오를 것으로 예상하면 됩니까?

[답변]

미국은 최소 연 2%, 앞 자릿수가 바뀔 수 있다는 겁니다.

[앵커]

미국 기준금리요?

[답변]

미국 기준입니다. 그런 만큼 우리도 마찬가지입니다. 우리도 연내 최소 두 차례 이상, 세 차례, 그리고 오늘 한국경제연구원은 연말 가면 우리나라의 기준금리는 연 2.86%까지 치솟을 수 있다고 보고 있습니다. 미국의 물가 수준을 감안하게 되면 미국의 연말 기준금리는 2.3% 그리고 우리와의 기준 금리 격차를 감안하게 되면 우리가 앞으로도 네 차례 내지는 다섯 차례 이상 연내 기준금리를 올려야 한다는 겁니다.

[앵커]

그러면 이런 소식 들으면 가장 가슴 철렁하실 분들이 은행 돈 빌려서, 지금 빚내서 생활하고 계신 분들, 특히나 저금리 시대에 변동금리로 돈을 빌린 분들이 가장 최악으로 타격받을 분들이 아닌가 싶거든요? 이분들의 실질적인 이자 부담 어느 정도 늘어난다고 보면 됩니까?

[답변]

그렇습니다. 지난해 말 기준 우리나라 가계 부채는 1,860조, 우리나라 경제 규모를 뛰어넘었습니다. 단순히 8개월 동안 기준금리 인상폭 1%p만 이자가 올랐다고 가정하더라도 추가되는 가계 이자 부담은 13조 원가량, 이걸 대출자 1인당으로 평균 해보면 연간 64만 원 정도 이자 부담이 발생했다는 거고요. 여기에다 은행들의 가산 금리는 포함이 안 된 겁니다.

[앵커]

그런데 방금 가정하신 거는 기준금리만큼만 올라갔을 때 얘기인데 보통 시중금리는 기준금리보다 더 많이 올라가잖아요.

[답변]

맞습니다.

[앵커]

지금 실제로 은행들 대출금리 보면 주택담보대출 같은 경우 6%대의 그런 상품도 지금 나오지 않았습니까?

[답변]

맞습니다. 이게 지난 1일 자 기준입니다. 변동금리의 경우에는 최고 금리가 5.2%, 고정형 주택담보대출은 6%를 넘어섰는데, 이 고정형 주택담보대출 금리 지금 6% 중반까지 치솟았습니다. 여기에 가산금리라는 건 은행들이 영업 비밀이라는 이유로 공개하지 않고 있습니다. 그래서 예대 마진 차도 석 달에 한 번씩 공개되고 있는 상황인데 아마 기준금리 인상 속도가 빨라지면 빨라질수록 가산금리를 조정하는 폭도 좀 낮아질 가능성이 있습니다.

[앵커]

그러면 이렇게 변동금리로 지금 돈을 많이 빌리신 분들, 이런 분들 어떻게 해야 할까요? 그동안 고정금리 갈아타라, 이런 얘기는 많이 하셨으니까 다른 대안, 어떤 거 제안해 주실 수 있어요?

[답변]

맞습니다. 금리 인상기에 도래했습니다. 그래서 전에는 금리 인하 요구권도 행사하십시오, 그리고 가능하면 고정금리로 갈아타는 것도 고려하십시오, 얘기했는데. 인터넷 전문 은행이 굉장히 공격적으로 대출 상품을 내놓고 있는데 금리도 매력적입니다.

[앵커]

인터넷 전문 은행이라고 하면 카카오뱅크.

[답변]

카카오뱅크, 케이뱅크, 토스뱅크입니다. 이들 은행의 경우에는 지금 시중은행들의 금리보다도 거의 절반 가까운 파격 세일을 하고 있습니다.

[앵커]

한 2~3%대인가요?

[답변]

그렇습니다. 연 2~3%가량의 최저 주택담보대출 상품을 취급하고 있습니다. 다만 총량 한도가 워낙 적거든요. 토스뱅크의 경우에는 지난해 가계대출 총량이 5,000억 원 한도였는데 주택 대출을 개시하자마자 이틀 만에 한도가 찼어요.

[앵커]

그러면 아무리 대출 금리가 낮다고 한들 보통 선착순으로 몇 명 받고 끝, 이렇게 되는 거 아니에요?

[답변]

맞습니다. 그래서 아마 이런 대출금리 상승세가 지속되다 보니까 시중은행들은 궁여지책으로, 궁여지책으로 가산금리를 좀 낮추는 방식으로 대출 마케팅을 하고 있는데요. 그럼에도 불구하고 인터넷 전문 은행과 시중은행의 대출금리 격차는 상당합니다.

[앵커]

그러면 이렇게 물가 상승기에 금리를 올리게 되면 결국 이자 부담 늘고 그러면 나의 실질적인 가처분 소득 줄어들고, 당연히 그러면 소비도 줄이겠죠? 결국 경기에 악영향을 줄 수밖에 없는 상황인데, 이런 어떤 경기침체 후퇴 가능성에 대해서는 어떻게 보세요?

[답변]

오늘 한국은행이 올해 우리나라의 성장률 전망치는 3%를 밑돌고 물가 상승률은 상당 기간 4%를 웃돌 수 있다고 얘기했습니다. 이 얘기는 저성장 고물가가 고착화될 수 있다는 얘기고요. 물론 일부에서는 스태그플레이션, 경기가 침체하는 가운데 물가만 오르는 현상이 나타나지 않느냐는 지적이 있습니다만, 그런 전조 현상이 나타나고 있다는 건데, 이건 한은의 판단만이 아니라 기획재정부가 최근 인수위에 업무 보고한 내용에도 똑같은 내용이 포함돼 있습니다. 이걸 감안하게 되면 상당 기간 우리가 물가 때문에 고통을 받을 수 있다는 겁니다.

[앵커]

보통 금리 인상하면 주식 시장에서 코스피는 내리잖아요. 오늘은 소폭 상승으로 마감했습니다. 이미 금리 인상될 거 다 알고 있었어, 몇 차례 올리는 게 문제지. 약간 이런 반응, 선반영하는 그런 느낌도 들고요.

[답변]

맞습니다. 시장의 관심사는 한은의 기준금리 인상과 폭이 아니라 미국의 기준금리 인상과 폭입니다. 미국이 한 번, 3월 기준금리를 인상했고 내년까지 열 차례, 최소 열 번 이내외 금리 인상을 예고하고 있고요. 특히나 빅스텝, 50basis point 이상의 금리가 연내 두 차례 이상 이어질 수 있다는 분석 때문에 금융 시장이 한창 흔들렸습니다. 그러니까 예고했던 수순으로 차곡차곡 올라간다면 금융시장은 오히려 안도할 수 있습니다. 그러나 고물가를 이유로 굉장히 그 기준금리 인상 속도와 폭을 빨리 가져간다면 금융시장은 또 한 번의 큰 변동성을 나타낼 가능성이 높습니다.

[앵커]

어쨌든 새 정부로서는 물가 안정과 성장이라는 두 가지 쉽지 않은 과제를 동시에 떠안은 그런 상황인 것 같은데 어떻게 풀어갈지 지켜봐야 할 것 같습니다. 지금까지 ET WHY, 이인철 소장과 함께했습니다. 오늘 말씀 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 4월14일(목) 17:50~18:25 KBS2

■ 출연자 : 이인철 참조은경제연구소장

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.04.14

[앵커]

총재가 공석인 상황에서도 기준금리 인상을 알리는 의사봉 소리가 들려왔습니다. 기준금리가 석 달 만에 또 올라서 1.5%가 됐습니다. 치솟는 물가를 잡기 위한 불가피한 선택으로 보입니다만 빚내서 버티는 서민들, 소상공인들은 걱정스럽습니다. 이인철 참조은경제연구소장과 얘기 나눠보겠습니다. 소장님, 어서 오십시오. 총재가 없는 상황이어서 좀 중요한 결정은 미루지 않을까 싶었는데 올렸네요?

[답변]

그렇습니다.

[앵커]

매도 먼저 맞는 게 낫다, 이렇게 판단한 걸까요?

[답변]

맞습니다. 지금 선제적 차원의 금리 인상을 단행했습니다. 한국은행은 총재를 포함하면 총 7명의 금통위원이 있는데, 총재가 부재인 사상 초유의 사태에서 6명 전원 만장일치로 기준금리를 0.25%p 올렸습니다. 한국은행의 기준금리는 1.5%인데요. 지난해 8월부터 시작해서 11월, 올해 1월과 4월, 불과 8개월 새 1%p나 올라간 수치인데요. 아마 물가, 4%를 넘어선 물가를 잡기 위한 고육지책이었고 여기에다가 미국이 공격적 금리 인상을 예고하고 있기 때문에 선제적 차원의 인상입니다.

[앵커]

말씀하신 대로 지난해 8월부터 우리가 미국보다 선제적으로 금리 인상을 했고 이번에 한 템포 쉬어가도 될 듯도 한데, 그만한 여유조차 지금 없는 그런 좀 시급한 상황이라고 봐야 하는 걸까요?

[답변]

그렇습니다. 현재 시각으로 어제 발표했던 미국의 지난달 소비자 물가 지수는 무려 7.5%가 뛰었습니다.

[앵커]

8.5%.

[답변]

8.5%, 이게 41년 만의 최고치입니다. 그러다 보니까 미국에서는 당장 다음 달부터 두 차례에 걸쳐서 50basis point, 당초 예상했던 것보다 더 강도 높게 기준금리를 올려야 한다는 얘기가 나오고 있습니다. 지금 보시게 되면 우리가 기준금리를 1.5%를 올렸습니다만 당장 5월과 6월에 미국이 두 차례 기준금리를 0.5%씩 올린다면 기준금리는 같아집니다, 상단이.

[앵커]

그다음에는 역전될 수도 있다는 얘기예요?

[답변]

그렇습니다. 연내 미국은 여섯 차례 기준금리 인상을 예고하고 있는 만큼 연말에 가서는 오히려 우리가 현재 상태에서 기준금리를 유지할 경우 역전 현상이 발생하게 되면, 원화가 기축통화가 아닌 만큼 달러가 급속하게 빠져나갈 개연성이 높다는 겁니다.

[앵커]

그러니까 국내 자금 시장에서 외국인들의 투자금이나 이런 게 다른, 미국 쪽으로 갈 수 있다는 말씀이시군요?

[답변]

그렇습니다.

[앵커]

그러면 우리도 올리겠네요.

[답변]

그렇습니다. 지금 타이밍의 문제일 뿐 총재가 있느냐 없느냐는 문제가 아니었습니다. 그리고 당초 전문가들은 반신반의, 동결과 인상 전망이 팽팽했지만 금통위 6명 전원이 올렸다는 건 지금 이창용 한국은행 총재 후보자가 인사청문회를 통과해서 수장이 된다 하더라도 이런 긴축의 고삐는 더 가팔라질 수 있다는 겁니다.

[앵커]

그러니까요. 올 연내에 한 몇 차례, 어디까지 오를 것으로 예상하면 됩니까?

[답변]

미국은 최소 연 2%, 앞 자릿수가 바뀔 수 있다는 겁니다.

[앵커]

미국 기준금리요?

[답변]

미국 기준입니다. 그런 만큼 우리도 마찬가지입니다. 우리도 연내 최소 두 차례 이상, 세 차례, 그리고 오늘 한국경제연구원은 연말 가면 우리나라의 기준금리는 연 2.86%까지 치솟을 수 있다고 보고 있습니다. 미국의 물가 수준을 감안하게 되면 미국의 연말 기준금리는 2.3% 그리고 우리와의 기준 금리 격차를 감안하게 되면 우리가 앞으로도 네 차례 내지는 다섯 차례 이상 연내 기준금리를 올려야 한다는 겁니다.

[앵커]

그러면 이런 소식 들으면 가장 가슴 철렁하실 분들이 은행 돈 빌려서, 지금 빚내서 생활하고 계신 분들, 특히나 저금리 시대에 변동금리로 돈을 빌린 분들이 가장 최악으로 타격받을 분들이 아닌가 싶거든요? 이분들의 실질적인 이자 부담 어느 정도 늘어난다고 보면 됩니까?

[답변]

그렇습니다. 지난해 말 기준 우리나라 가계 부채는 1,860조, 우리나라 경제 규모를 뛰어넘었습니다. 단순히 8개월 동안 기준금리 인상폭 1%p만 이자가 올랐다고 가정하더라도 추가되는 가계 이자 부담은 13조 원가량, 이걸 대출자 1인당으로 평균 해보면 연간 64만 원 정도 이자 부담이 발생했다는 거고요. 여기에다 은행들의 가산 금리는 포함이 안 된 겁니다.

[앵커]

그런데 방금 가정하신 거는 기준금리만큼만 올라갔을 때 얘기인데 보통 시중금리는 기준금리보다 더 많이 올라가잖아요.

[답변]

맞습니다.

[앵커]

지금 실제로 은행들 대출금리 보면 주택담보대출 같은 경우 6%대의 그런 상품도 지금 나오지 않았습니까?

[답변]

맞습니다. 이게 지난 1일 자 기준입니다. 변동금리의 경우에는 최고 금리가 5.2%, 고정형 주택담보대출은 6%를 넘어섰는데, 이 고정형 주택담보대출 금리 지금 6% 중반까지 치솟았습니다. 여기에 가산금리라는 건 은행들이 영업 비밀이라는 이유로 공개하지 않고 있습니다. 그래서 예대 마진 차도 석 달에 한 번씩 공개되고 있는 상황인데 아마 기준금리 인상 속도가 빨라지면 빨라질수록 가산금리를 조정하는 폭도 좀 낮아질 가능성이 있습니다.

[앵커]

그러면 이렇게 변동금리로 지금 돈을 많이 빌리신 분들, 이런 분들 어떻게 해야 할까요? 그동안 고정금리 갈아타라, 이런 얘기는 많이 하셨으니까 다른 대안, 어떤 거 제안해 주실 수 있어요?

[답변]

맞습니다. 금리 인상기에 도래했습니다. 그래서 전에는 금리 인하 요구권도 행사하십시오, 그리고 가능하면 고정금리로 갈아타는 것도 고려하십시오, 얘기했는데. 인터넷 전문 은행이 굉장히 공격적으로 대출 상품을 내놓고 있는데 금리도 매력적입니다.

[앵커]

인터넷 전문 은행이라고 하면 카카오뱅크.

[답변]

카카오뱅크, 케이뱅크, 토스뱅크입니다. 이들 은행의 경우에는 지금 시중은행들의 금리보다도 거의 절반 가까운 파격 세일을 하고 있습니다.

[앵커]

한 2~3%대인가요?

[답변]

그렇습니다. 연 2~3%가량의 최저 주택담보대출 상품을 취급하고 있습니다. 다만 총량 한도가 워낙 적거든요. 토스뱅크의 경우에는 지난해 가계대출 총량이 5,000억 원 한도였는데 주택 대출을 개시하자마자 이틀 만에 한도가 찼어요.

[앵커]

그러면 아무리 대출 금리가 낮다고 한들 보통 선착순으로 몇 명 받고 끝, 이렇게 되는 거 아니에요?

[답변]

맞습니다. 그래서 아마 이런 대출금리 상승세가 지속되다 보니까 시중은행들은 궁여지책으로, 궁여지책으로 가산금리를 좀 낮추는 방식으로 대출 마케팅을 하고 있는데요. 그럼에도 불구하고 인터넷 전문 은행과 시중은행의 대출금리 격차는 상당합니다.

[앵커]

그러면 이렇게 물가 상승기에 금리를 올리게 되면 결국 이자 부담 늘고 그러면 나의 실질적인 가처분 소득 줄어들고, 당연히 그러면 소비도 줄이겠죠? 결국 경기에 악영향을 줄 수밖에 없는 상황인데, 이런 어떤 경기침체 후퇴 가능성에 대해서는 어떻게 보세요?

[답변]

오늘 한국은행이 올해 우리나라의 성장률 전망치는 3%를 밑돌고 물가 상승률은 상당 기간 4%를 웃돌 수 있다고 얘기했습니다. 이 얘기는 저성장 고물가가 고착화될 수 있다는 얘기고요. 물론 일부에서는 스태그플레이션, 경기가 침체하는 가운데 물가만 오르는 현상이 나타나지 않느냐는 지적이 있습니다만, 그런 전조 현상이 나타나고 있다는 건데, 이건 한은의 판단만이 아니라 기획재정부가 최근 인수위에 업무 보고한 내용에도 똑같은 내용이 포함돼 있습니다. 이걸 감안하게 되면 상당 기간 우리가 물가 때문에 고통을 받을 수 있다는 겁니다.

[앵커]

보통 금리 인상하면 주식 시장에서 코스피는 내리잖아요. 오늘은 소폭 상승으로 마감했습니다. 이미 금리 인상될 거 다 알고 있었어, 몇 차례 올리는 게 문제지. 약간 이런 반응, 선반영하는 그런 느낌도 들고요.

[답변]

맞습니다. 시장의 관심사는 한은의 기준금리 인상과 폭이 아니라 미국의 기준금리 인상과 폭입니다. 미국이 한 번, 3월 기준금리를 인상했고 내년까지 열 차례, 최소 열 번 이내외 금리 인상을 예고하고 있고요. 특히나 빅스텝, 50basis point 이상의 금리가 연내 두 차례 이상 이어질 수 있다는 분석 때문에 금융 시장이 한창 흔들렸습니다. 그러니까 예고했던 수순으로 차곡차곡 올라간다면 금융시장은 오히려 안도할 수 있습니다. 그러나 고물가를 이유로 굉장히 그 기준금리 인상 속도와 폭을 빨리 가져간다면 금융시장은 또 한 번의 큰 변동성을 나타낼 가능성이 높습니다.

[앵커]

어쨌든 새 정부로서는 물가 안정과 성장이라는 두 가지 쉽지 않은 과제를 동시에 떠안은 그런 상황인 것 같은데 어떻게 풀어갈지 지켜봐야 할 것 같습니다. 지금까지 ET WHY, 이인철 소장과 함께했습니다. 오늘 말씀 고맙습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.