[ET] 물가7% 경기침체 임박…반도체 대응해야

입력 2022.07.05 (17:52)

수정 2022.07.05 (19:23)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] 외식 대신 ‘집냉’·‘도시락’…냉면값 만6천 원 시대의 풍경](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/07/05/30_5502036.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 7월5일(화) 17:50~18:25 KBS2

■ 출연자 : 황세운 자본시장연구원 선임연구위원

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220705&1

[앵커]

요즘 물가가 꼭 두더지 잡기 게임 같습니다. 두더지처럼 튀어 오르는 각종 물가 상승 소식에 미국 연준도, 한국은행도 고심을 거듭하고 있습니다. 6월 소비자물가가 1년 전보다 6% 급등한 것으로 나타났습니다. 여기에 경기 침체의 우려마저 커지는 상황이라 마음이 더 불안합니다. 전문가 진단 들어보죠. 황세운 자본시장연구원 선임연구위원 나오셨습니다. 어서 오십시오, 연구위원님.

[답변]

안녕하세요? 반갑습니다.

[앵커]

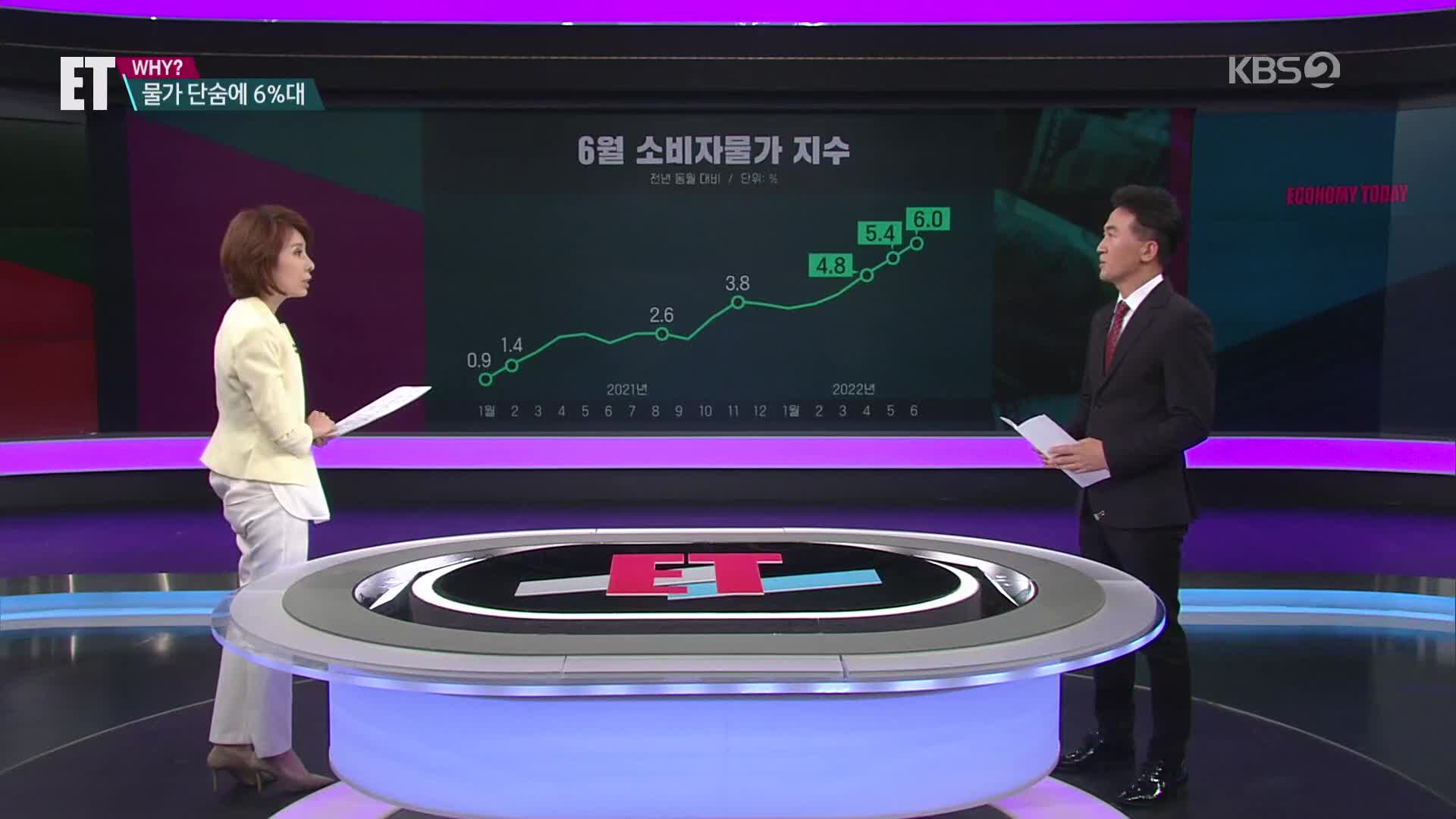

요즘 제가 외환위기 이후 처음이라는 말을 거의 달고 사는 그런 느낌이 들어요. 오늘 소비자물가 상승률 6%, 이것도 IMF 이후 처음이라는 거 아닙니까?

[답변]

네, 그렇습니다. IMF가 터졌던 1998년 이후로 처음으로 6%대를 찍었던 거고요. 1998년도에 6.8%를 찍은 적이 있거든요? 그때 이후로는 처음이니까 지금 상황이 그만큼 굉장히 엄중하다는 것을 보여주는 지표라고 봐야겠죠?

[앵커]

물론 우연의 일치겠습니다만, 지금 보면 4월에 소비자물가 상승률 4.8%, 그러니까 4%대. 5월에 5%대, 6월에 6%대. 이렇게 되면 7월에 7%대 되는 거 아닌가요? 전망은 어떻게 보세요?

[답변]

그러면 너무 무서운데요? 7% 되면 진짜로 굉장히 고통스러운 시간이 될 수밖에 없거든요. 그래서 제발 좀 7%까지는 안 갔으면 좋겠다고 개인적으로는 바라고는 있습니다. 그런데 7% 돌파하는 그런 가능성을 배제할 수는 없고요. 지금 개인적으로는 6%대에서 정점이 나올 가능성을 예상하고 있습니다만 유가가 어떤 흐름을 보이느냐에 따라서 7%대에 도달하는 거, 전혀 불가능하지는 않습니다. 그렇기 때문에 조금 더 상방을 열어두실 필요는 있을 것 같고요. 그렇지만 유가가 현재 상황에서 근처에서 그런 안정세를 보인다면 아마 정점은 6%대 근처에서 발생할 가능성이 더 높다고 볼 수 있죠.

[앵커]

물론 최근 국제 유가를 보면 120달러까지 갔다가 지금 한 109달러대로 안정세는 보이고는 있습니다. 그런데 올 겨울이 문제잖아요.

[답변]

그렇습니다.

[앵커]

그때 유럽에서 난방 수요 늘면, 월가에서는 유가가 300달러 간다는 얘기도 나오는데, 고유가 상황이 그렇게 쉽게 진정이 될까요?

[답변]

일단 300달러가 넘을 거라는 그런 예측들은 조금 과도한 예측이라고 평가해볼 수 있는 거고요. 물론 상승 압력이 존재하는 건 사실입니다. 추워지면 기름 다 떼야 되잖아요. 그렇기 때문에 원유 수요는 증가할 수밖에 없는 거고요. 러시아-우크라이나 전쟁이 그때까지 안 끝날 가능성 충분히 있습니다. 그렇기 때문에 유가가 지금보다 더 높게 올라갈 수 있는 가능성은 있습니다만, 또 여기에 중요한 변수가 OPEC에서 얼마만큼 또 증산을 해 주느냐, 거기에서 충분히 증산해 주면 유가는 또 안정화의 단계로 충분히 넘어갈 수 있거든요. 이런 변수들이 있기 때문에 유가의 추가적인 상승은 가능하지만 그 상승폭은 조금 제한적일 가능성이 더 높다고 봅니다.

[앵커]

일단 소비자물가 상승률 6%를 봤으니 다음 주 한국은행의 기준금리 결정 남아 있잖아요. 어느 정도 행보, 그 경로는 좀 예상이 갑니다. 인상 쪽에 조금 더 한 발 더 다가선 분위기인데.

[답변]

그렇습니다.

[앵커]

그 보폭이 얼마 정도 되느냐, 이게 중요하겠죠.

[답변]

인상은 확실하다 말씀드릴 수 있을 것 같고요. 0.25% 인상이냐 0.5% 인상이냐, 물론 미국처럼 0.75%를 할 것 같지는 않아요. 그렇지만 현실적으로 0.5% 인상 가능성이 상당히 높다고 전망해볼 수 있습니다.

[앵커]

0.5%p 인상은 처음 하게 되는 거죠? 우리나라로서는?

[답변]

그렇죠. 근래 들어서는 처음이라고 볼 수 있는 거고요. 이것도 사실은 외환위기 이후로는 거의 처음이다, 이렇게 말씀드릴 수 있을 것 같습니다.

[앵커]

지금 우리 상황 전체적인 국면을 돌아보면 일단 인플레이션 쇼크 맞았죠, 그다음에 금리 인상 쇼크 맞았죠, 그다음은 무엇이 될 것이냐. 물가와 금리가 함께 오르면서 실물 경제를 짓누르는 경기 침체 국면으로 가는 거 아니냐는 경고음이 계속 나오고 있습니다.

[답변]

그렇습니다.

[앵커]

여기에 대해서는 어떻게 보세요?

[답변]

일단 물가 상승과 경기 침체가 합쳐지면 스태그플레이션이 되거든요. 스태그플레이션의 가능성은 상당히 높아져 있다. 이미 가시권으로 진입하고 있는 것이 아니냐고 전망해볼 수밖에 없을 것 같습니다.

[앵커]

스태그플레이션이라는 것은 물가는 오르면서.

[답변]

높은 물가 상승률 더하기 경기 침체, 이 두 가지가 조합되면 그게 스태그플레이션이 되는 거거든요. 따라서 현재의 상황에서는 높은 물가 상승과 경기 침체의 가능성이 계속해서 이어지는 그런 상황으로 전개될 가능성이 상당히 높다고 전망해볼 수 있죠.

[앵커]

그러니까 우리나라 같은 경우는 아직 경기 침체 단계는 아니고 곧 임박해 있다고 보시는 것 같아요.

[답변]

네, 그렇습니다. 이게 경기 침체가 마이너스 성장이 2분기 이상이 되는 것을 경기 침체라고 봅니다만.

[앵커]

그렇죠.

[답변]

실질적인 개별 경제 주체는 예를 들어 3% 경제 성장하다가 1%로만 떨어져도 경기 침체라고 이미 느낄 수밖에 없는 거거든요.

[앵커]

그러니까 2분기 연속 경제 성장률이 마이너스가 나오면 우리가 흔히 경기 침체라고 정의를 하는데, 미국 같은 경우는 1분기에 이미 마이너스 성장률 나왔고요.

[답변]

그렇습니다.

[앵커]

2분기에 물론 아직 전망치입니다. -2.1%, 이렇게 되면 사실상 미국은 경기 침체로 들어간 거 아니에요?

[답변]

돌입했다고 평가를 해야 될 것 같고요. 미국에서는 이미 경기 침체가 시작되었다고 평가하는 것이 정확한 평가일 것 같습니다.

[앵커]

증시는 통상 경기보다 한 반 년 정도 선행하잖아요. 지금의 우리 주가 지수는 이런 경기 침체의 우려가 반영된 수치라고 봐야 되는 겁니까?

[답변]

일단 올해 들어서 코스피 지수는 20% 넘게 하락하고 있거든요. 21% 정도 하락하고 있는데, 이것은 결국 경기 침체의 가능성을 선반영하고 있기 때문에 이 정도의 하락이 가능하다고 평가해볼 수 있습니다. 다만 경기 침체의 강도 그다음에 경기 침체의 지속 기간, 여기에 대한 불확실성이 있기 때문에 침체를 100% 다 반영했다고 평가하기는 조금 어렵죠.

[앵커]

그런데 연구원님, 이상한 게 미국은 한 달 전만 해도 경기가 연착륙할 거라고 했거든요, 연준에서. 그런데 갑자기 한 달 사이에 경기 침체를 이야기하고 있어요. 도대체 이 한 달 사이의 변화가 뭘까요?

[답변]

그만큼 경기 하락, 그러니까 GDP 증가 속도가 연준의 예상보다 더 빠른 속도로 떨어지고 있기 때문에 나타나는 현상이고요. 연준의 그런 견해들은 사실상 100% 믿기는 좀 어렵습니다. 그런 부분들은 좀 감안하셔야 될 것 같아요.

[앵커]

그런데 한편으로는 이런 생각도 가능할 것 같아요. 이렇게 경기 침체가 오면 연준이 돌아서겠구나, 금리를 더 이상 올리지 않겠구나, 그 시점은 언제쯤으로 볼 수 있을까요?

[답변]

일반적으로 보면 경기 침체가 오면 연준은 기준금리를 떨어뜨리죠. 그런데 지금 상황에서는 연준은 인플레이션이 진정되는 모습을 확인한 이후에야 기준금리를 인하할 것으로 보입니다. 그렇기 때문에 인플레이션이 빨리 잡히는 게 중요하고요. 인플레이션이 안 잡히고 계속 간다면 연준은 경기 침체가 오더라도 기준금리를 안 떨어뜨릴 거고요.

[앵커]

언제쯤 떨어뜨릴 것으로 예상하세요?

[답변]

지금 연준의 기준금리 인하 시기는 개인적으로는 2024년 상반기 정도로 연준의 기준금리 인하 시기를 예상하고 있습니다.

[앵커]

주식 투자하시는 분들은 차라리 경기 침체가 빨리 왔으면 좋겠다, 금리를 인하하면 그게 주식 시장에는 좋은 거니까요. 그런데 위원님 말씀 들으면 2024년까지는 그러면 주식 시장은 계속 안 좋게, 그렇게 전망해야 되는 건가요?

[답변]

물론 주식 시장은 선반영, 조금 앞서 가는 측면들이 있잖아요. 그렇기 때문에 만약에 2024년에 기준금리를 떨어뜨리면 2023년 하반기, 연말 근처로 가면 주식 시장은 이미 그럴 가능성을 반영하기 시작하겠죠.

[앵커]

그런데 그렇게 글로벌 경기 둔화가 나타나면 가장 걱정되는 게, 우리나라는 기본적으로 경제 구조가 수출 의존도라서 더 심한 타격을 받지 않을까, 이미 그런 징후가 나타나고 있습니까?

[답변]

그렇습니다. 일단 우리나라, 물론 약간은 다른 이유들도 섞여 있습니다만 무역수지 적자가 계속해서 이어지고 있고요. 수출 의존도가 높은데 지금 둔화가 이어지고 있잖아요? 그리고 반도체 경기 같은 것이 가장 대표적인데 지금 반도체 수급이 조금 안 좋은 쪽으로 가면서 가격이 하락하고 있단 말이에요. 글로벌 경기 둔화가 우리나라 수출에 미치는 영향이 아주 단적으로 드러나고 있다고 볼 수 있습니다.

[앵커]

그러면서 지금 또 환율도 올라가는 그런 상황이고, 결국 지수가 깨지고 이렇게 환율이 깨지면 정말 시장이 어려워진다는 건데, 이럴 때일수록 개별 주체들의 대응도 중요하지 않을까, 그렇게 생각됩니다.

[답변]

개별 주체도 지금 어려운 시기가 다가오고 있기 때문에 조금 더 보수적인 관점에서 투자 의사 결정이라든지 혹은 소비 의사 결정을 내려줄 필요성이 있습니다.

[앵커]

여기까지 듣도록 하겠습니다. ET WHY, 황세운 연구위원 함께했습니다. 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 7월5일(화) 17:50~18:25 KBS2

■ 출연자 : 황세운 자본시장연구원 선임연구위원

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220705&1

[앵커]

요즘 물가가 꼭 두더지 잡기 게임 같습니다. 두더지처럼 튀어 오르는 각종 물가 상승 소식에 미국 연준도, 한국은행도 고심을 거듭하고 있습니다. 6월 소비자물가가 1년 전보다 6% 급등한 것으로 나타났습니다. 여기에 경기 침체의 우려마저 커지는 상황이라 마음이 더 불안합니다. 전문가 진단 들어보죠. 황세운 자본시장연구원 선임연구위원 나오셨습니다. 어서 오십시오, 연구위원님.

[답변]

안녕하세요? 반갑습니다.

[앵커]

요즘 제가 외환위기 이후 처음이라는 말을 거의 달고 사는 그런 느낌이 들어요. 오늘 소비자물가 상승률 6%, 이것도 IMF 이후 처음이라는 거 아닙니까?

[답변]

네, 그렇습니다. IMF가 터졌던 1998년 이후로 처음으로 6%대를 찍었던 거고요. 1998년도에 6.8%를 찍은 적이 있거든요? 그때 이후로는 처음이니까 지금 상황이 그만큼 굉장히 엄중하다는 것을 보여주는 지표라고 봐야겠죠?

[앵커]

물론 우연의 일치겠습니다만, 지금 보면 4월에 소비자물가 상승률 4.8%, 그러니까 4%대. 5월에 5%대, 6월에 6%대. 이렇게 되면 7월에 7%대 되는 거 아닌가요? 전망은 어떻게 보세요?

[답변]

그러면 너무 무서운데요? 7% 되면 진짜로 굉장히 고통스러운 시간이 될 수밖에 없거든요. 그래서 제발 좀 7%까지는 안 갔으면 좋겠다고 개인적으로는 바라고는 있습니다. 그런데 7% 돌파하는 그런 가능성을 배제할 수는 없고요. 지금 개인적으로는 6%대에서 정점이 나올 가능성을 예상하고 있습니다만 유가가 어떤 흐름을 보이느냐에 따라서 7%대에 도달하는 거, 전혀 불가능하지는 않습니다. 그렇기 때문에 조금 더 상방을 열어두실 필요는 있을 것 같고요. 그렇지만 유가가 현재 상황에서 근처에서 그런 안정세를 보인다면 아마 정점은 6%대 근처에서 발생할 가능성이 더 높다고 볼 수 있죠.

[앵커]

물론 최근 국제 유가를 보면 120달러까지 갔다가 지금 한 109달러대로 안정세는 보이고는 있습니다. 그런데 올 겨울이 문제잖아요.

[답변]

그렇습니다.

[앵커]

그때 유럽에서 난방 수요 늘면, 월가에서는 유가가 300달러 간다는 얘기도 나오는데, 고유가 상황이 그렇게 쉽게 진정이 될까요?

[답변]

일단 300달러가 넘을 거라는 그런 예측들은 조금 과도한 예측이라고 평가해볼 수 있는 거고요. 물론 상승 압력이 존재하는 건 사실입니다. 추워지면 기름 다 떼야 되잖아요. 그렇기 때문에 원유 수요는 증가할 수밖에 없는 거고요. 러시아-우크라이나 전쟁이 그때까지 안 끝날 가능성 충분히 있습니다. 그렇기 때문에 유가가 지금보다 더 높게 올라갈 수 있는 가능성은 있습니다만, 또 여기에 중요한 변수가 OPEC에서 얼마만큼 또 증산을 해 주느냐, 거기에서 충분히 증산해 주면 유가는 또 안정화의 단계로 충분히 넘어갈 수 있거든요. 이런 변수들이 있기 때문에 유가의 추가적인 상승은 가능하지만 그 상승폭은 조금 제한적일 가능성이 더 높다고 봅니다.

[앵커]

일단 소비자물가 상승률 6%를 봤으니 다음 주 한국은행의 기준금리 결정 남아 있잖아요. 어느 정도 행보, 그 경로는 좀 예상이 갑니다. 인상 쪽에 조금 더 한 발 더 다가선 분위기인데.

[답변]

그렇습니다.

[앵커]

그 보폭이 얼마 정도 되느냐, 이게 중요하겠죠.

[답변]

인상은 확실하다 말씀드릴 수 있을 것 같고요. 0.25% 인상이냐 0.5% 인상이냐, 물론 미국처럼 0.75%를 할 것 같지는 않아요. 그렇지만 현실적으로 0.5% 인상 가능성이 상당히 높다고 전망해볼 수 있습니다.

[앵커]

0.5%p 인상은 처음 하게 되는 거죠? 우리나라로서는?

[답변]

그렇죠. 근래 들어서는 처음이라고 볼 수 있는 거고요. 이것도 사실은 외환위기 이후로는 거의 처음이다, 이렇게 말씀드릴 수 있을 것 같습니다.

[앵커]

지금 우리 상황 전체적인 국면을 돌아보면 일단 인플레이션 쇼크 맞았죠, 그다음에 금리 인상 쇼크 맞았죠, 그다음은 무엇이 될 것이냐. 물가와 금리가 함께 오르면서 실물 경제를 짓누르는 경기 침체 국면으로 가는 거 아니냐는 경고음이 계속 나오고 있습니다.

[답변]

그렇습니다.

[앵커]

여기에 대해서는 어떻게 보세요?

[답변]

일단 물가 상승과 경기 침체가 합쳐지면 스태그플레이션이 되거든요. 스태그플레이션의 가능성은 상당히 높아져 있다. 이미 가시권으로 진입하고 있는 것이 아니냐고 전망해볼 수밖에 없을 것 같습니다.

[앵커]

스태그플레이션이라는 것은 물가는 오르면서.

[답변]

높은 물가 상승률 더하기 경기 침체, 이 두 가지가 조합되면 그게 스태그플레이션이 되는 거거든요. 따라서 현재의 상황에서는 높은 물가 상승과 경기 침체의 가능성이 계속해서 이어지는 그런 상황으로 전개될 가능성이 상당히 높다고 전망해볼 수 있죠.

[앵커]

그러니까 우리나라 같은 경우는 아직 경기 침체 단계는 아니고 곧 임박해 있다고 보시는 것 같아요.

[답변]

네, 그렇습니다. 이게 경기 침체가 마이너스 성장이 2분기 이상이 되는 것을 경기 침체라고 봅니다만.

[앵커]

그렇죠.

[답변]

실질적인 개별 경제 주체는 예를 들어 3% 경제 성장하다가 1%로만 떨어져도 경기 침체라고 이미 느낄 수밖에 없는 거거든요.

[앵커]

그러니까 2분기 연속 경제 성장률이 마이너스가 나오면 우리가 흔히 경기 침체라고 정의를 하는데, 미국 같은 경우는 1분기에 이미 마이너스 성장률 나왔고요.

[답변]

그렇습니다.

[앵커]

2분기에 물론 아직 전망치입니다. -2.1%, 이렇게 되면 사실상 미국은 경기 침체로 들어간 거 아니에요?

[답변]

돌입했다고 평가를 해야 될 것 같고요. 미국에서는 이미 경기 침체가 시작되었다고 평가하는 것이 정확한 평가일 것 같습니다.

[앵커]

증시는 통상 경기보다 한 반 년 정도 선행하잖아요. 지금의 우리 주가 지수는 이런 경기 침체의 우려가 반영된 수치라고 봐야 되는 겁니까?

[답변]

일단 올해 들어서 코스피 지수는 20% 넘게 하락하고 있거든요. 21% 정도 하락하고 있는데, 이것은 결국 경기 침체의 가능성을 선반영하고 있기 때문에 이 정도의 하락이 가능하다고 평가해볼 수 있습니다. 다만 경기 침체의 강도 그다음에 경기 침체의 지속 기간, 여기에 대한 불확실성이 있기 때문에 침체를 100% 다 반영했다고 평가하기는 조금 어렵죠.

[앵커]

그런데 연구원님, 이상한 게 미국은 한 달 전만 해도 경기가 연착륙할 거라고 했거든요, 연준에서. 그런데 갑자기 한 달 사이에 경기 침체를 이야기하고 있어요. 도대체 이 한 달 사이의 변화가 뭘까요?

[답변]

그만큼 경기 하락, 그러니까 GDP 증가 속도가 연준의 예상보다 더 빠른 속도로 떨어지고 있기 때문에 나타나는 현상이고요. 연준의 그런 견해들은 사실상 100% 믿기는 좀 어렵습니다. 그런 부분들은 좀 감안하셔야 될 것 같아요.

[앵커]

그런데 한편으로는 이런 생각도 가능할 것 같아요. 이렇게 경기 침체가 오면 연준이 돌아서겠구나, 금리를 더 이상 올리지 않겠구나, 그 시점은 언제쯤으로 볼 수 있을까요?

[답변]

일반적으로 보면 경기 침체가 오면 연준은 기준금리를 떨어뜨리죠. 그런데 지금 상황에서는 연준은 인플레이션이 진정되는 모습을 확인한 이후에야 기준금리를 인하할 것으로 보입니다. 그렇기 때문에 인플레이션이 빨리 잡히는 게 중요하고요. 인플레이션이 안 잡히고 계속 간다면 연준은 경기 침체가 오더라도 기준금리를 안 떨어뜨릴 거고요.

[앵커]

언제쯤 떨어뜨릴 것으로 예상하세요?

[답변]

지금 연준의 기준금리 인하 시기는 개인적으로는 2024년 상반기 정도로 연준의 기준금리 인하 시기를 예상하고 있습니다.

[앵커]

주식 투자하시는 분들은 차라리 경기 침체가 빨리 왔으면 좋겠다, 금리를 인하하면 그게 주식 시장에는 좋은 거니까요. 그런데 위원님 말씀 들으면 2024년까지는 그러면 주식 시장은 계속 안 좋게, 그렇게 전망해야 되는 건가요?

[답변]

물론 주식 시장은 선반영, 조금 앞서 가는 측면들이 있잖아요. 그렇기 때문에 만약에 2024년에 기준금리를 떨어뜨리면 2023년 하반기, 연말 근처로 가면 주식 시장은 이미 그럴 가능성을 반영하기 시작하겠죠.

[앵커]

그런데 그렇게 글로벌 경기 둔화가 나타나면 가장 걱정되는 게, 우리나라는 기본적으로 경제 구조가 수출 의존도라서 더 심한 타격을 받지 않을까, 이미 그런 징후가 나타나고 있습니까?

[답변]

그렇습니다. 일단 우리나라, 물론 약간은 다른 이유들도 섞여 있습니다만 무역수지 적자가 계속해서 이어지고 있고요. 수출 의존도가 높은데 지금 둔화가 이어지고 있잖아요? 그리고 반도체 경기 같은 것이 가장 대표적인데 지금 반도체 수급이 조금 안 좋은 쪽으로 가면서 가격이 하락하고 있단 말이에요. 글로벌 경기 둔화가 우리나라 수출에 미치는 영향이 아주 단적으로 드러나고 있다고 볼 수 있습니다.

[앵커]

그러면서 지금 또 환율도 올라가는 그런 상황이고, 결국 지수가 깨지고 이렇게 환율이 깨지면 정말 시장이 어려워진다는 건데, 이럴 때일수록 개별 주체들의 대응도 중요하지 않을까, 그렇게 생각됩니다.

[답변]

개별 주체도 지금 어려운 시기가 다가오고 있기 때문에 조금 더 보수적인 관점에서 투자 의사 결정이라든지 혹은 소비 의사 결정을 내려줄 필요성이 있습니다.

[앵커]

여기까지 듣도록 하겠습니다. ET WHY, 황세운 연구위원 함께했습니다. 고맙습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 물가7% 경기침체 임박…반도체 대응해야

-

- 입력 2022-07-05 17:52:51

- 수정2022-07-05 19:23:29

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 7월5일(화) 17:50~18:25 KBS2

■ 출연자 : 황세운 자본시장연구원 선임연구위원

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220705&1

[앵커]

요즘 물가가 꼭 두더지 잡기 게임 같습니다. 두더지처럼 튀어 오르는 각종 물가 상승 소식에 미국 연준도, 한국은행도 고심을 거듭하고 있습니다. 6월 소비자물가가 1년 전보다 6% 급등한 것으로 나타났습니다. 여기에 경기 침체의 우려마저 커지는 상황이라 마음이 더 불안합니다. 전문가 진단 들어보죠. 황세운 자본시장연구원 선임연구위원 나오셨습니다. 어서 오십시오, 연구위원님.

[답변]

안녕하세요? 반갑습니다.

[앵커]

요즘 제가 외환위기 이후 처음이라는 말을 거의 달고 사는 그런 느낌이 들어요. 오늘 소비자물가 상승률 6%, 이것도 IMF 이후 처음이라는 거 아닙니까?

[답변]

네, 그렇습니다. IMF가 터졌던 1998년 이후로 처음으로 6%대를 찍었던 거고요. 1998년도에 6.8%를 찍은 적이 있거든요? 그때 이후로는 처음이니까 지금 상황이 그만큼 굉장히 엄중하다는 것을 보여주는 지표라고 봐야겠죠?

[앵커]

물론 우연의 일치겠습니다만, 지금 보면 4월에 소비자물가 상승률 4.8%, 그러니까 4%대. 5월에 5%대, 6월에 6%대. 이렇게 되면 7월에 7%대 되는 거 아닌가요? 전망은 어떻게 보세요?

[답변]

그러면 너무 무서운데요? 7% 되면 진짜로 굉장히 고통스러운 시간이 될 수밖에 없거든요. 그래서 제발 좀 7%까지는 안 갔으면 좋겠다고 개인적으로는 바라고는 있습니다. 그런데 7% 돌파하는 그런 가능성을 배제할 수는 없고요. 지금 개인적으로는 6%대에서 정점이 나올 가능성을 예상하고 있습니다만 유가가 어떤 흐름을 보이느냐에 따라서 7%대에 도달하는 거, 전혀 불가능하지는 않습니다. 그렇기 때문에 조금 더 상방을 열어두실 필요는 있을 것 같고요. 그렇지만 유가가 현재 상황에서 근처에서 그런 안정세를 보인다면 아마 정점은 6%대 근처에서 발생할 가능성이 더 높다고 볼 수 있죠.

[앵커]

물론 최근 국제 유가를 보면 120달러까지 갔다가 지금 한 109달러대로 안정세는 보이고는 있습니다. 그런데 올 겨울이 문제잖아요.

[답변]

그렇습니다.

[앵커]

그때 유럽에서 난방 수요 늘면, 월가에서는 유가가 300달러 간다는 얘기도 나오는데, 고유가 상황이 그렇게 쉽게 진정이 될까요?

[답변]

일단 300달러가 넘을 거라는 그런 예측들은 조금 과도한 예측이라고 평가해볼 수 있는 거고요. 물론 상승 압력이 존재하는 건 사실입니다. 추워지면 기름 다 떼야 되잖아요. 그렇기 때문에 원유 수요는 증가할 수밖에 없는 거고요. 러시아-우크라이나 전쟁이 그때까지 안 끝날 가능성 충분히 있습니다. 그렇기 때문에 유가가 지금보다 더 높게 올라갈 수 있는 가능성은 있습니다만, 또 여기에 중요한 변수가 OPEC에서 얼마만큼 또 증산을 해 주느냐, 거기에서 충분히 증산해 주면 유가는 또 안정화의 단계로 충분히 넘어갈 수 있거든요. 이런 변수들이 있기 때문에 유가의 추가적인 상승은 가능하지만 그 상승폭은 조금 제한적일 가능성이 더 높다고 봅니다.

[앵커]

일단 소비자물가 상승률 6%를 봤으니 다음 주 한국은행의 기준금리 결정 남아 있잖아요. 어느 정도 행보, 그 경로는 좀 예상이 갑니다. 인상 쪽에 조금 더 한 발 더 다가선 분위기인데.

[답변]

그렇습니다.

[앵커]

그 보폭이 얼마 정도 되느냐, 이게 중요하겠죠.

[답변]

인상은 확실하다 말씀드릴 수 있을 것 같고요. 0.25% 인상이냐 0.5% 인상이냐, 물론 미국처럼 0.75%를 할 것 같지는 않아요. 그렇지만 현실적으로 0.5% 인상 가능성이 상당히 높다고 전망해볼 수 있습니다.

[앵커]

0.5%p 인상은 처음 하게 되는 거죠? 우리나라로서는?

[답변]

그렇죠. 근래 들어서는 처음이라고 볼 수 있는 거고요. 이것도 사실은 외환위기 이후로는 거의 처음이다, 이렇게 말씀드릴 수 있을 것 같습니다.

[앵커]

지금 우리 상황 전체적인 국면을 돌아보면 일단 인플레이션 쇼크 맞았죠, 그다음에 금리 인상 쇼크 맞았죠, 그다음은 무엇이 될 것이냐. 물가와 금리가 함께 오르면서 실물 경제를 짓누르는 경기 침체 국면으로 가는 거 아니냐는 경고음이 계속 나오고 있습니다.

[답변]

그렇습니다.

[앵커]

여기에 대해서는 어떻게 보세요?

[답변]

일단 물가 상승과 경기 침체가 합쳐지면 스태그플레이션이 되거든요. 스태그플레이션의 가능성은 상당히 높아져 있다. 이미 가시권으로 진입하고 있는 것이 아니냐고 전망해볼 수밖에 없을 것 같습니다.

[앵커]

스태그플레이션이라는 것은 물가는 오르면서.

[답변]

높은 물가 상승률 더하기 경기 침체, 이 두 가지가 조합되면 그게 스태그플레이션이 되는 거거든요. 따라서 현재의 상황에서는 높은 물가 상승과 경기 침체의 가능성이 계속해서 이어지는 그런 상황으로 전개될 가능성이 상당히 높다고 전망해볼 수 있죠.

[앵커]

그러니까 우리나라 같은 경우는 아직 경기 침체 단계는 아니고 곧 임박해 있다고 보시는 것 같아요.

[답변]

네, 그렇습니다. 이게 경기 침체가 마이너스 성장이 2분기 이상이 되는 것을 경기 침체라고 봅니다만.

[앵커]

그렇죠.

[답변]

실질적인 개별 경제 주체는 예를 들어 3% 경제 성장하다가 1%로만 떨어져도 경기 침체라고 이미 느낄 수밖에 없는 거거든요.

[앵커]

그러니까 2분기 연속 경제 성장률이 마이너스가 나오면 우리가 흔히 경기 침체라고 정의를 하는데, 미국 같은 경우는 1분기에 이미 마이너스 성장률 나왔고요.

[답변]

그렇습니다.

[앵커]

2분기에 물론 아직 전망치입니다. -2.1%, 이렇게 되면 사실상 미국은 경기 침체로 들어간 거 아니에요?

[답변]

돌입했다고 평가를 해야 될 것 같고요. 미국에서는 이미 경기 침체가 시작되었다고 평가하는 것이 정확한 평가일 것 같습니다.

[앵커]

증시는 통상 경기보다 한 반 년 정도 선행하잖아요. 지금의 우리 주가 지수는 이런 경기 침체의 우려가 반영된 수치라고 봐야 되는 겁니까?

[답변]

일단 올해 들어서 코스피 지수는 20% 넘게 하락하고 있거든요. 21% 정도 하락하고 있는데, 이것은 결국 경기 침체의 가능성을 선반영하고 있기 때문에 이 정도의 하락이 가능하다고 평가해볼 수 있습니다. 다만 경기 침체의 강도 그다음에 경기 침체의 지속 기간, 여기에 대한 불확실성이 있기 때문에 침체를 100% 다 반영했다고 평가하기는 조금 어렵죠.

[앵커]

그런데 연구원님, 이상한 게 미국은 한 달 전만 해도 경기가 연착륙할 거라고 했거든요, 연준에서. 그런데 갑자기 한 달 사이에 경기 침체를 이야기하고 있어요. 도대체 이 한 달 사이의 변화가 뭘까요?

[답변]

그만큼 경기 하락, 그러니까 GDP 증가 속도가 연준의 예상보다 더 빠른 속도로 떨어지고 있기 때문에 나타나는 현상이고요. 연준의 그런 견해들은 사실상 100% 믿기는 좀 어렵습니다. 그런 부분들은 좀 감안하셔야 될 것 같아요.

[앵커]

그런데 한편으로는 이런 생각도 가능할 것 같아요. 이렇게 경기 침체가 오면 연준이 돌아서겠구나, 금리를 더 이상 올리지 않겠구나, 그 시점은 언제쯤으로 볼 수 있을까요?

[답변]

일반적으로 보면 경기 침체가 오면 연준은 기준금리를 떨어뜨리죠. 그런데 지금 상황에서는 연준은 인플레이션이 진정되는 모습을 확인한 이후에야 기준금리를 인하할 것으로 보입니다. 그렇기 때문에 인플레이션이 빨리 잡히는 게 중요하고요. 인플레이션이 안 잡히고 계속 간다면 연준은 경기 침체가 오더라도 기준금리를 안 떨어뜨릴 거고요.

[앵커]

언제쯤 떨어뜨릴 것으로 예상하세요?

[답변]

지금 연준의 기준금리 인하 시기는 개인적으로는 2024년 상반기 정도로 연준의 기준금리 인하 시기를 예상하고 있습니다.

[앵커]

주식 투자하시는 분들은 차라리 경기 침체가 빨리 왔으면 좋겠다, 금리를 인하하면 그게 주식 시장에는 좋은 거니까요. 그런데 위원님 말씀 들으면 2024년까지는 그러면 주식 시장은 계속 안 좋게, 그렇게 전망해야 되는 건가요?

[답변]

물론 주식 시장은 선반영, 조금 앞서 가는 측면들이 있잖아요. 그렇기 때문에 만약에 2024년에 기준금리를 떨어뜨리면 2023년 하반기, 연말 근처로 가면 주식 시장은 이미 그럴 가능성을 반영하기 시작하겠죠.

[앵커]

그런데 그렇게 글로벌 경기 둔화가 나타나면 가장 걱정되는 게, 우리나라는 기본적으로 경제 구조가 수출 의존도라서 더 심한 타격을 받지 않을까, 이미 그런 징후가 나타나고 있습니까?

[답변]

그렇습니다. 일단 우리나라, 물론 약간은 다른 이유들도 섞여 있습니다만 무역수지 적자가 계속해서 이어지고 있고요. 수출 의존도가 높은데 지금 둔화가 이어지고 있잖아요? 그리고 반도체 경기 같은 것이 가장 대표적인데 지금 반도체 수급이 조금 안 좋은 쪽으로 가면서 가격이 하락하고 있단 말이에요. 글로벌 경기 둔화가 우리나라 수출에 미치는 영향이 아주 단적으로 드러나고 있다고 볼 수 있습니다.

[앵커]

그러면서 지금 또 환율도 올라가는 그런 상황이고, 결국 지수가 깨지고 이렇게 환율이 깨지면 정말 시장이 어려워진다는 건데, 이럴 때일수록 개별 주체들의 대응도 중요하지 않을까, 그렇게 생각됩니다.

[답변]

개별 주체도 지금 어려운 시기가 다가오고 있기 때문에 조금 더 보수적인 관점에서 투자 의사 결정이라든지 혹은 소비 의사 결정을 내려줄 필요성이 있습니다.

[앵커]

여기까지 듣도록 하겠습니다. ET WHY, 황세운 연구위원 함께했습니다. 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 7월5일(화) 17:50~18:25 KBS2

■ 출연자 : 황세운 자본시장연구원 선임연구위원

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220705&1

[앵커]

요즘 물가가 꼭 두더지 잡기 게임 같습니다. 두더지처럼 튀어 오르는 각종 물가 상승 소식에 미국 연준도, 한국은행도 고심을 거듭하고 있습니다. 6월 소비자물가가 1년 전보다 6% 급등한 것으로 나타났습니다. 여기에 경기 침체의 우려마저 커지는 상황이라 마음이 더 불안합니다. 전문가 진단 들어보죠. 황세운 자본시장연구원 선임연구위원 나오셨습니다. 어서 오십시오, 연구위원님.

[답변]

안녕하세요? 반갑습니다.

[앵커]

요즘 제가 외환위기 이후 처음이라는 말을 거의 달고 사는 그런 느낌이 들어요. 오늘 소비자물가 상승률 6%, 이것도 IMF 이후 처음이라는 거 아닙니까?

[답변]

네, 그렇습니다. IMF가 터졌던 1998년 이후로 처음으로 6%대를 찍었던 거고요. 1998년도에 6.8%를 찍은 적이 있거든요? 그때 이후로는 처음이니까 지금 상황이 그만큼 굉장히 엄중하다는 것을 보여주는 지표라고 봐야겠죠?

[앵커]

물론 우연의 일치겠습니다만, 지금 보면 4월에 소비자물가 상승률 4.8%, 그러니까 4%대. 5월에 5%대, 6월에 6%대. 이렇게 되면 7월에 7%대 되는 거 아닌가요? 전망은 어떻게 보세요?

[답변]

그러면 너무 무서운데요? 7% 되면 진짜로 굉장히 고통스러운 시간이 될 수밖에 없거든요. 그래서 제발 좀 7%까지는 안 갔으면 좋겠다고 개인적으로는 바라고는 있습니다. 그런데 7% 돌파하는 그런 가능성을 배제할 수는 없고요. 지금 개인적으로는 6%대에서 정점이 나올 가능성을 예상하고 있습니다만 유가가 어떤 흐름을 보이느냐에 따라서 7%대에 도달하는 거, 전혀 불가능하지는 않습니다. 그렇기 때문에 조금 더 상방을 열어두실 필요는 있을 것 같고요. 그렇지만 유가가 현재 상황에서 근처에서 그런 안정세를 보인다면 아마 정점은 6%대 근처에서 발생할 가능성이 더 높다고 볼 수 있죠.

[앵커]

물론 최근 국제 유가를 보면 120달러까지 갔다가 지금 한 109달러대로 안정세는 보이고는 있습니다. 그런데 올 겨울이 문제잖아요.

[답변]

그렇습니다.

[앵커]

그때 유럽에서 난방 수요 늘면, 월가에서는 유가가 300달러 간다는 얘기도 나오는데, 고유가 상황이 그렇게 쉽게 진정이 될까요?

[답변]

일단 300달러가 넘을 거라는 그런 예측들은 조금 과도한 예측이라고 평가해볼 수 있는 거고요. 물론 상승 압력이 존재하는 건 사실입니다. 추워지면 기름 다 떼야 되잖아요. 그렇기 때문에 원유 수요는 증가할 수밖에 없는 거고요. 러시아-우크라이나 전쟁이 그때까지 안 끝날 가능성 충분히 있습니다. 그렇기 때문에 유가가 지금보다 더 높게 올라갈 수 있는 가능성은 있습니다만, 또 여기에 중요한 변수가 OPEC에서 얼마만큼 또 증산을 해 주느냐, 거기에서 충분히 증산해 주면 유가는 또 안정화의 단계로 충분히 넘어갈 수 있거든요. 이런 변수들이 있기 때문에 유가의 추가적인 상승은 가능하지만 그 상승폭은 조금 제한적일 가능성이 더 높다고 봅니다.

[앵커]

일단 소비자물가 상승률 6%를 봤으니 다음 주 한국은행의 기준금리 결정 남아 있잖아요. 어느 정도 행보, 그 경로는 좀 예상이 갑니다. 인상 쪽에 조금 더 한 발 더 다가선 분위기인데.

[답변]

그렇습니다.

[앵커]

그 보폭이 얼마 정도 되느냐, 이게 중요하겠죠.

[답변]

인상은 확실하다 말씀드릴 수 있을 것 같고요. 0.25% 인상이냐 0.5% 인상이냐, 물론 미국처럼 0.75%를 할 것 같지는 않아요. 그렇지만 현실적으로 0.5% 인상 가능성이 상당히 높다고 전망해볼 수 있습니다.

[앵커]

0.5%p 인상은 처음 하게 되는 거죠? 우리나라로서는?

[답변]

그렇죠. 근래 들어서는 처음이라고 볼 수 있는 거고요. 이것도 사실은 외환위기 이후로는 거의 처음이다, 이렇게 말씀드릴 수 있을 것 같습니다.

[앵커]

지금 우리 상황 전체적인 국면을 돌아보면 일단 인플레이션 쇼크 맞았죠, 그다음에 금리 인상 쇼크 맞았죠, 그다음은 무엇이 될 것이냐. 물가와 금리가 함께 오르면서 실물 경제를 짓누르는 경기 침체 국면으로 가는 거 아니냐는 경고음이 계속 나오고 있습니다.

[답변]

그렇습니다.

[앵커]

여기에 대해서는 어떻게 보세요?

[답변]

일단 물가 상승과 경기 침체가 합쳐지면 스태그플레이션이 되거든요. 스태그플레이션의 가능성은 상당히 높아져 있다. 이미 가시권으로 진입하고 있는 것이 아니냐고 전망해볼 수밖에 없을 것 같습니다.

[앵커]

스태그플레이션이라는 것은 물가는 오르면서.

[답변]

높은 물가 상승률 더하기 경기 침체, 이 두 가지가 조합되면 그게 스태그플레이션이 되는 거거든요. 따라서 현재의 상황에서는 높은 물가 상승과 경기 침체의 가능성이 계속해서 이어지는 그런 상황으로 전개될 가능성이 상당히 높다고 전망해볼 수 있죠.

[앵커]

그러니까 우리나라 같은 경우는 아직 경기 침체 단계는 아니고 곧 임박해 있다고 보시는 것 같아요.

[답변]

네, 그렇습니다. 이게 경기 침체가 마이너스 성장이 2분기 이상이 되는 것을 경기 침체라고 봅니다만.

[앵커]

그렇죠.

[답변]

실질적인 개별 경제 주체는 예를 들어 3% 경제 성장하다가 1%로만 떨어져도 경기 침체라고 이미 느낄 수밖에 없는 거거든요.

[앵커]

그러니까 2분기 연속 경제 성장률이 마이너스가 나오면 우리가 흔히 경기 침체라고 정의를 하는데, 미국 같은 경우는 1분기에 이미 마이너스 성장률 나왔고요.

[답변]

그렇습니다.

[앵커]

2분기에 물론 아직 전망치입니다. -2.1%, 이렇게 되면 사실상 미국은 경기 침체로 들어간 거 아니에요?

[답변]

돌입했다고 평가를 해야 될 것 같고요. 미국에서는 이미 경기 침체가 시작되었다고 평가하는 것이 정확한 평가일 것 같습니다.

[앵커]

증시는 통상 경기보다 한 반 년 정도 선행하잖아요. 지금의 우리 주가 지수는 이런 경기 침체의 우려가 반영된 수치라고 봐야 되는 겁니까?

[답변]

일단 올해 들어서 코스피 지수는 20% 넘게 하락하고 있거든요. 21% 정도 하락하고 있는데, 이것은 결국 경기 침체의 가능성을 선반영하고 있기 때문에 이 정도의 하락이 가능하다고 평가해볼 수 있습니다. 다만 경기 침체의 강도 그다음에 경기 침체의 지속 기간, 여기에 대한 불확실성이 있기 때문에 침체를 100% 다 반영했다고 평가하기는 조금 어렵죠.

[앵커]

그런데 연구원님, 이상한 게 미국은 한 달 전만 해도 경기가 연착륙할 거라고 했거든요, 연준에서. 그런데 갑자기 한 달 사이에 경기 침체를 이야기하고 있어요. 도대체 이 한 달 사이의 변화가 뭘까요?

[답변]

그만큼 경기 하락, 그러니까 GDP 증가 속도가 연준의 예상보다 더 빠른 속도로 떨어지고 있기 때문에 나타나는 현상이고요. 연준의 그런 견해들은 사실상 100% 믿기는 좀 어렵습니다. 그런 부분들은 좀 감안하셔야 될 것 같아요.

[앵커]

그런데 한편으로는 이런 생각도 가능할 것 같아요. 이렇게 경기 침체가 오면 연준이 돌아서겠구나, 금리를 더 이상 올리지 않겠구나, 그 시점은 언제쯤으로 볼 수 있을까요?

[답변]

일반적으로 보면 경기 침체가 오면 연준은 기준금리를 떨어뜨리죠. 그런데 지금 상황에서는 연준은 인플레이션이 진정되는 모습을 확인한 이후에야 기준금리를 인하할 것으로 보입니다. 그렇기 때문에 인플레이션이 빨리 잡히는 게 중요하고요. 인플레이션이 안 잡히고 계속 간다면 연준은 경기 침체가 오더라도 기준금리를 안 떨어뜨릴 거고요.

[앵커]

언제쯤 떨어뜨릴 것으로 예상하세요?

[답변]

지금 연준의 기준금리 인하 시기는 개인적으로는 2024년 상반기 정도로 연준의 기준금리 인하 시기를 예상하고 있습니다.

[앵커]

주식 투자하시는 분들은 차라리 경기 침체가 빨리 왔으면 좋겠다, 금리를 인하하면 그게 주식 시장에는 좋은 거니까요. 그런데 위원님 말씀 들으면 2024년까지는 그러면 주식 시장은 계속 안 좋게, 그렇게 전망해야 되는 건가요?

[답변]

물론 주식 시장은 선반영, 조금 앞서 가는 측면들이 있잖아요. 그렇기 때문에 만약에 2024년에 기준금리를 떨어뜨리면 2023년 하반기, 연말 근처로 가면 주식 시장은 이미 그럴 가능성을 반영하기 시작하겠죠.

[앵커]

그런데 그렇게 글로벌 경기 둔화가 나타나면 가장 걱정되는 게, 우리나라는 기본적으로 경제 구조가 수출 의존도라서 더 심한 타격을 받지 않을까, 이미 그런 징후가 나타나고 있습니까?

[답변]

그렇습니다. 일단 우리나라, 물론 약간은 다른 이유들도 섞여 있습니다만 무역수지 적자가 계속해서 이어지고 있고요. 수출 의존도가 높은데 지금 둔화가 이어지고 있잖아요? 그리고 반도체 경기 같은 것이 가장 대표적인데 지금 반도체 수급이 조금 안 좋은 쪽으로 가면서 가격이 하락하고 있단 말이에요. 글로벌 경기 둔화가 우리나라 수출에 미치는 영향이 아주 단적으로 드러나고 있다고 볼 수 있습니다.

[앵커]

그러면서 지금 또 환율도 올라가는 그런 상황이고, 결국 지수가 깨지고 이렇게 환율이 깨지면 정말 시장이 어려워진다는 건데, 이럴 때일수록 개별 주체들의 대응도 중요하지 않을까, 그렇게 생각됩니다.

[답변]

개별 주체도 지금 어려운 시기가 다가오고 있기 때문에 조금 더 보수적인 관점에서 투자 의사 결정이라든지 혹은 소비 의사 결정을 내려줄 필요성이 있습니다.

[앵커]

여기까지 듣도록 하겠습니다. ET WHY, 황세운 연구위원 함께했습니다. 고맙습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.