[ET] 달콤살벌한 ‘리볼빙’의 함정…잘못 돌려막다간 ‘신용불량자’

입력 2022.11.09 (18:01)

수정 2022.11.09 (18:17)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] 한우는 못참지! 통대창 마블링 열풍…30년 고기박사의 경고](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/11/09/20_5597489.jpg)

![[ET] 중국이 ‘개도국’이라서 면책?…기후위기 ‘나 몰라라’](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/11/09/40_5597498.jpg)

이어서 ET콕입니다.

[KBS2 '소문난 칠공주' : "(허리) 돌리고 돌리고~"]

허리는 열심히 돌려도 되지만, 열심히 돌렸다가는 큰 일 나는 게 있습니다.

신용카드 돌려막기입니다.

카드값 갚느라 여러 개의 카드를 돌리고, 돌리고 하는 사이, 나도 모르게 빚의 굴레에 갇혀 버립니다.

["4...400? 아니 언제 이렇게 많이..."]

보통 신용카드 대금이 연체되면 카드사로부터 이런 문자가 옵니다.

'OO님 신용카드 결제일이 지나 안내 드립니다' 처음에 이 문자만 보면 상황이 그리 심각하게 느껴지진 않습니다.

그런데 연체 5일째부터는 문제가 생깁니다.

연체 이력이 카드사 공동전산망에 입력돼 다른 카드사와 공유되고, 신용점수가 하락하고, 급기야 카드 이용이 정지됩니다.

전화 독촉도 시작됩니다.

[영화 '젊은이의 양지' : "한상진 고객님, 카드 사용료 174만 원이 연체 중입니다."]

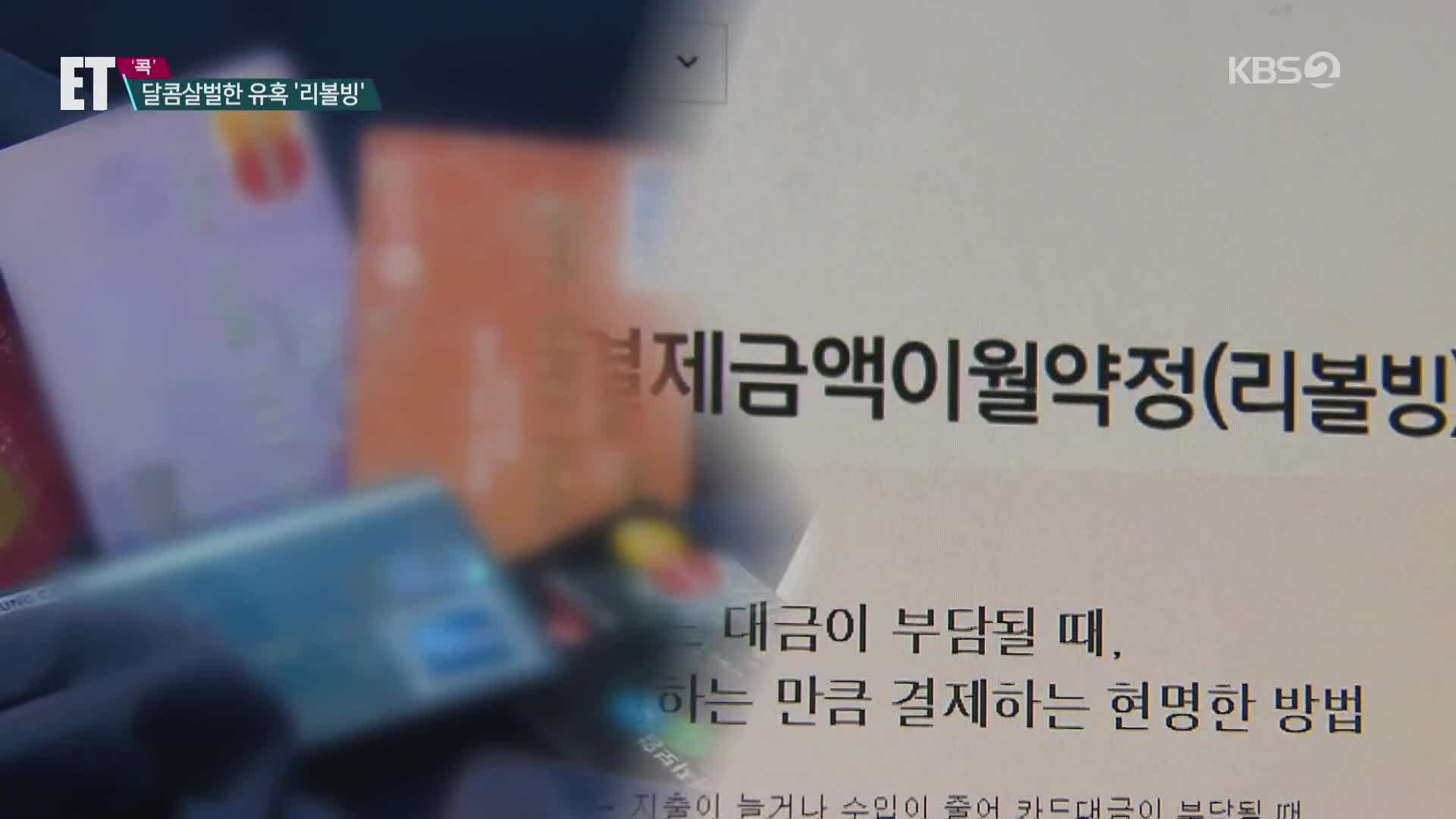

이 때 찾아오는 달콤한 유혹 바로 카드 '리볼빙' 서비스입니다.

정식 명칭은 일부결제금액 이월약정. 즉, 이달 청구된 카드 결제대금 가운데 일부만 갚고 나머지는 갚을 돈은 다음달로 넘긴다는 뜻입니다.

예를 들어, 카드 청구 금액이 100만 원 나왔는데 당장 낼 여력이 없다고 한다면, 리볼빙 서비스를 신청합니다.

결제비율을 10%로 정했다면 그 달은 100만원의 10% 즉, 10만 원만 내고 나머지 90만 원은 다음달 대금으로 넘기는 식입니다.

문제는 미뤄진 이 90%에 대해 붙는 수수료입니다.

여신금융협회에 따르면, 17개 은행과 카드사의 리볼빙 수수료율은 평균 16.05%, 최대 20%에 육박합니다.

앞의 사례에서 리볼빙 수수료가 연 20%라고 가정할 경우, 다음 달 발생하는 이자는 만4,795원으로, 갚지 못한 90만 원에 대해 한 달 사이 만 원이 넘는 이자가 붙는 겁니다.

일반 대출은 상환 일정이라도 있지만, 리볼빙은 최장 5년까지 갚지 않은 대금과 이자가, 그것도 복리로 계속 쌓입니다.

이런데도 쓰는 사람들은 많습니다.

올해 9월 말을 기준으로 카드사 7곳의 리볼빙 이월 잔액은 7조 원에 육박했는데요.

지난해 말보다 14%나 늘어난 규모입니다.

리볼빙은 총부채원리금상환비율 (DSR) 규제에 포함되지 않다보니, 돈줄이 막혀 버린 경우 사실상 최후의 대출 수단으로 활용되고 있습니다.

특히 주의하셔야 할 점도 있는데요.

나도 '모르게' 리볼빙에 가입되는 경웁니다.

카드사 상담원으로부터 걸려 온 전화, 우수고객에게만 연락 드리는 거라며, 우대 금리라는 점을 홍보해 리볼빙 서비스 가입을 권유합니다.

이렇게 리볼빙 서비스 이용을 계약하면 카드사는 통장에 잔고가 충분히 남아 있어도, 이용대금을 다 출금하지 않는다는 게 함정입니다.

달콤한 듯 하지만 실상은 살벌한 '리볼빙의 함정'에 빠지지 않으려면 빚은 빨리 갚고, 당장 갚기 어렵다면 결제 비율이라도 꾸준히 높여가는 게 좋습니다.

지금까지 ET콕이었습니다.

[KBS2 '소문난 칠공주' : "(허리) 돌리고 돌리고~"]

허리는 열심히 돌려도 되지만, 열심히 돌렸다가는 큰 일 나는 게 있습니다.

신용카드 돌려막기입니다.

카드값 갚느라 여러 개의 카드를 돌리고, 돌리고 하는 사이, 나도 모르게 빚의 굴레에 갇혀 버립니다.

["4...400? 아니 언제 이렇게 많이..."]

보통 신용카드 대금이 연체되면 카드사로부터 이런 문자가 옵니다.

'OO님 신용카드 결제일이 지나 안내 드립니다' 처음에 이 문자만 보면 상황이 그리 심각하게 느껴지진 않습니다.

그런데 연체 5일째부터는 문제가 생깁니다.

연체 이력이 카드사 공동전산망에 입력돼 다른 카드사와 공유되고, 신용점수가 하락하고, 급기야 카드 이용이 정지됩니다.

전화 독촉도 시작됩니다.

[영화 '젊은이의 양지' : "한상진 고객님, 카드 사용료 174만 원이 연체 중입니다."]

이 때 찾아오는 달콤한 유혹 바로 카드 '리볼빙' 서비스입니다.

정식 명칭은 일부결제금액 이월약정. 즉, 이달 청구된 카드 결제대금 가운데 일부만 갚고 나머지는 갚을 돈은 다음달로 넘긴다는 뜻입니다.

예를 들어, 카드 청구 금액이 100만 원 나왔는데 당장 낼 여력이 없다고 한다면, 리볼빙 서비스를 신청합니다.

결제비율을 10%로 정했다면 그 달은 100만원의 10% 즉, 10만 원만 내고 나머지 90만 원은 다음달 대금으로 넘기는 식입니다.

문제는 미뤄진 이 90%에 대해 붙는 수수료입니다.

여신금융협회에 따르면, 17개 은행과 카드사의 리볼빙 수수료율은 평균 16.05%, 최대 20%에 육박합니다.

앞의 사례에서 리볼빙 수수료가 연 20%라고 가정할 경우, 다음 달 발생하는 이자는 만4,795원으로, 갚지 못한 90만 원에 대해 한 달 사이 만 원이 넘는 이자가 붙는 겁니다.

일반 대출은 상환 일정이라도 있지만, 리볼빙은 최장 5년까지 갚지 않은 대금과 이자가, 그것도 복리로 계속 쌓입니다.

이런데도 쓰는 사람들은 많습니다.

올해 9월 말을 기준으로 카드사 7곳의 리볼빙 이월 잔액은 7조 원에 육박했는데요.

지난해 말보다 14%나 늘어난 규모입니다.

리볼빙은 총부채원리금상환비율 (DSR) 규제에 포함되지 않다보니, 돈줄이 막혀 버린 경우 사실상 최후의 대출 수단으로 활용되고 있습니다.

특히 주의하셔야 할 점도 있는데요.

나도 '모르게' 리볼빙에 가입되는 경웁니다.

카드사 상담원으로부터 걸려 온 전화, 우수고객에게만 연락 드리는 거라며, 우대 금리라는 점을 홍보해 리볼빙 서비스 가입을 권유합니다.

이렇게 리볼빙 서비스 이용을 계약하면 카드사는 통장에 잔고가 충분히 남아 있어도, 이용대금을 다 출금하지 않는다는 게 함정입니다.

달콤한 듯 하지만 실상은 살벌한 '리볼빙의 함정'에 빠지지 않으려면 빚은 빨리 갚고, 당장 갚기 어렵다면 결제 비율이라도 꾸준히 높여가는 게 좋습니다.

지금까지 ET콕이었습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 달콤살벌한 ‘리볼빙’의 함정…잘못 돌려막다간 ‘신용불량자’

-

- 입력 2022-11-09 18:01:11

- 수정2022-11-09 18:17:25

이어서 ET콕입니다.

[KBS2 '소문난 칠공주' : "(허리) 돌리고 돌리고~"]

허리는 열심히 돌려도 되지만, 열심히 돌렸다가는 큰 일 나는 게 있습니다.

신용카드 돌려막기입니다.

카드값 갚느라 여러 개의 카드를 돌리고, 돌리고 하는 사이, 나도 모르게 빚의 굴레에 갇혀 버립니다.

["4...400? 아니 언제 이렇게 많이..."]

보통 신용카드 대금이 연체되면 카드사로부터 이런 문자가 옵니다.

'OO님 신용카드 결제일이 지나 안내 드립니다' 처음에 이 문자만 보면 상황이 그리 심각하게 느껴지진 않습니다.

그런데 연체 5일째부터는 문제가 생깁니다.

연체 이력이 카드사 공동전산망에 입력돼 다른 카드사와 공유되고, 신용점수가 하락하고, 급기야 카드 이용이 정지됩니다.

전화 독촉도 시작됩니다.

[영화 '젊은이의 양지' : "한상진 고객님, 카드 사용료 174만 원이 연체 중입니다."]

이 때 찾아오는 달콤한 유혹 바로 카드 '리볼빙' 서비스입니다.

정식 명칭은 일부결제금액 이월약정. 즉, 이달 청구된 카드 결제대금 가운데 일부만 갚고 나머지는 갚을 돈은 다음달로 넘긴다는 뜻입니다.

예를 들어, 카드 청구 금액이 100만 원 나왔는데 당장 낼 여력이 없다고 한다면, 리볼빙 서비스를 신청합니다.

결제비율을 10%로 정했다면 그 달은 100만원의 10% 즉, 10만 원만 내고 나머지 90만 원은 다음달 대금으로 넘기는 식입니다.

문제는 미뤄진 이 90%에 대해 붙는 수수료입니다.

여신금융협회에 따르면, 17개 은행과 카드사의 리볼빙 수수료율은 평균 16.05%, 최대 20%에 육박합니다.

앞의 사례에서 리볼빙 수수료가 연 20%라고 가정할 경우, 다음 달 발생하는 이자는 만4,795원으로, 갚지 못한 90만 원에 대해 한 달 사이 만 원이 넘는 이자가 붙는 겁니다.

일반 대출은 상환 일정이라도 있지만, 리볼빙은 최장 5년까지 갚지 않은 대금과 이자가, 그것도 복리로 계속 쌓입니다.

이런데도 쓰는 사람들은 많습니다.

올해 9월 말을 기준으로 카드사 7곳의 리볼빙 이월 잔액은 7조 원에 육박했는데요.

지난해 말보다 14%나 늘어난 규모입니다.

리볼빙은 총부채원리금상환비율 (DSR) 규제에 포함되지 않다보니, 돈줄이 막혀 버린 경우 사실상 최후의 대출 수단으로 활용되고 있습니다.

특히 주의하셔야 할 점도 있는데요.

나도 '모르게' 리볼빙에 가입되는 경웁니다.

카드사 상담원으로부터 걸려 온 전화, 우수고객에게만 연락 드리는 거라며, 우대 금리라는 점을 홍보해 리볼빙 서비스 가입을 권유합니다.

이렇게 리볼빙 서비스 이용을 계약하면 카드사는 통장에 잔고가 충분히 남아 있어도, 이용대금을 다 출금하지 않는다는 게 함정입니다.

달콤한 듯 하지만 실상은 살벌한 '리볼빙의 함정'에 빠지지 않으려면 빚은 빨리 갚고, 당장 갚기 어렵다면 결제 비율이라도 꾸준히 높여가는 게 좋습니다.

지금까지 ET콕이었습니다.

[KBS2 '소문난 칠공주' : "(허리) 돌리고 돌리고~"]

허리는 열심히 돌려도 되지만, 열심히 돌렸다가는 큰 일 나는 게 있습니다.

신용카드 돌려막기입니다.

카드값 갚느라 여러 개의 카드를 돌리고, 돌리고 하는 사이, 나도 모르게 빚의 굴레에 갇혀 버립니다.

["4...400? 아니 언제 이렇게 많이..."]

보통 신용카드 대금이 연체되면 카드사로부터 이런 문자가 옵니다.

'OO님 신용카드 결제일이 지나 안내 드립니다' 처음에 이 문자만 보면 상황이 그리 심각하게 느껴지진 않습니다.

그런데 연체 5일째부터는 문제가 생깁니다.

연체 이력이 카드사 공동전산망에 입력돼 다른 카드사와 공유되고, 신용점수가 하락하고, 급기야 카드 이용이 정지됩니다.

전화 독촉도 시작됩니다.

[영화 '젊은이의 양지' : "한상진 고객님, 카드 사용료 174만 원이 연체 중입니다."]

이 때 찾아오는 달콤한 유혹 바로 카드 '리볼빙' 서비스입니다.

정식 명칭은 일부결제금액 이월약정. 즉, 이달 청구된 카드 결제대금 가운데 일부만 갚고 나머지는 갚을 돈은 다음달로 넘긴다는 뜻입니다.

예를 들어, 카드 청구 금액이 100만 원 나왔는데 당장 낼 여력이 없다고 한다면, 리볼빙 서비스를 신청합니다.

결제비율을 10%로 정했다면 그 달은 100만원의 10% 즉, 10만 원만 내고 나머지 90만 원은 다음달 대금으로 넘기는 식입니다.

문제는 미뤄진 이 90%에 대해 붙는 수수료입니다.

여신금융협회에 따르면, 17개 은행과 카드사의 리볼빙 수수료율은 평균 16.05%, 최대 20%에 육박합니다.

앞의 사례에서 리볼빙 수수료가 연 20%라고 가정할 경우, 다음 달 발생하는 이자는 만4,795원으로, 갚지 못한 90만 원에 대해 한 달 사이 만 원이 넘는 이자가 붙는 겁니다.

일반 대출은 상환 일정이라도 있지만, 리볼빙은 최장 5년까지 갚지 않은 대금과 이자가, 그것도 복리로 계속 쌓입니다.

이런데도 쓰는 사람들은 많습니다.

올해 9월 말을 기준으로 카드사 7곳의 리볼빙 이월 잔액은 7조 원에 육박했는데요.

지난해 말보다 14%나 늘어난 규모입니다.

리볼빙은 총부채원리금상환비율 (DSR) 규제에 포함되지 않다보니, 돈줄이 막혀 버린 경우 사실상 최후의 대출 수단으로 활용되고 있습니다.

특히 주의하셔야 할 점도 있는데요.

나도 '모르게' 리볼빙에 가입되는 경웁니다.

카드사 상담원으로부터 걸려 온 전화, 우수고객에게만 연락 드리는 거라며, 우대 금리라는 점을 홍보해 리볼빙 서비스 가입을 권유합니다.

이렇게 리볼빙 서비스 이용을 계약하면 카드사는 통장에 잔고가 충분히 남아 있어도, 이용대금을 다 출금하지 않는다는 게 함정입니다.

달콤한 듯 하지만 실상은 살벌한 '리볼빙의 함정'에 빠지지 않으려면 빚은 빨리 갚고, 당장 갚기 어렵다면 결제 비율이라도 꾸준히 높여가는 게 좋습니다.

지금까지 ET콕이었습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “김정은 생일에 ‘김정은 조선 수호’ 충성 선서 했다”](/data/layer/904/2024/05/20240503_nL6JUG.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.