[ET] “믿고 거래했다가 집 날렸습니다”…등기부등본을 믿지 마세요?

입력 2022.11.21 (17:52)

수정 2022.11.21 (18:35)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] “단 하루라도 새 그릇 쓰겠다”…세계 최고 부자 ‘빈 살만’ 방한 뒷 이야기](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/11/21/30_5606251.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 11월21일(월) 17:50~18:25 KBS2

■ 출연자 : 김인만 부동산경제연구소장

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20221121&1

[앵커]

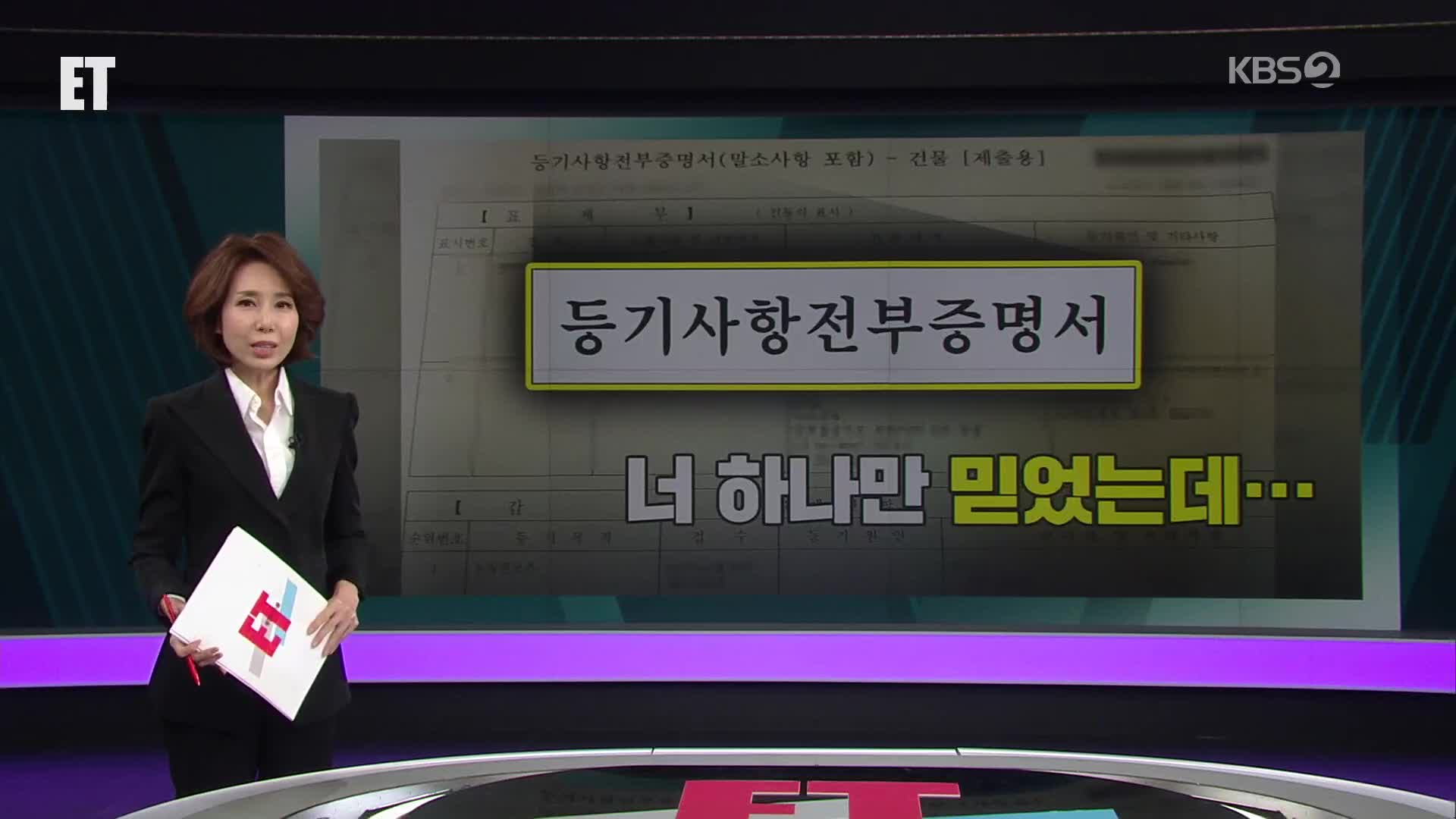

부동산을 계약하기 전 반드시 확인해야 하는 이것, 바로 이 물건에 대한 등기부등본입니다. 주인은 누구고 또 권리 관계는 어떻게 설정돼 있는지, 한마디로 이 집의 이력서라고 보면 될 텐데요. 등기부등본을 철석같이 믿고 거래했는데 그렇게 산 집이 경매로 넘어가게 된 경우가 발생했습니다. 어떻게 된 일인지 또 이런 일을 막으려면 어떤 걸 조심해야 하는지, 김인만 부동산경제연구소장과 이야기 나눠보겠습니다. 소장님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

참 엄청난 사건이 벌어졌습니다. 우리가 보통 집 거래할 때 믿고 보는 게 부동산 등기부등본 아닌가요?

[답변]

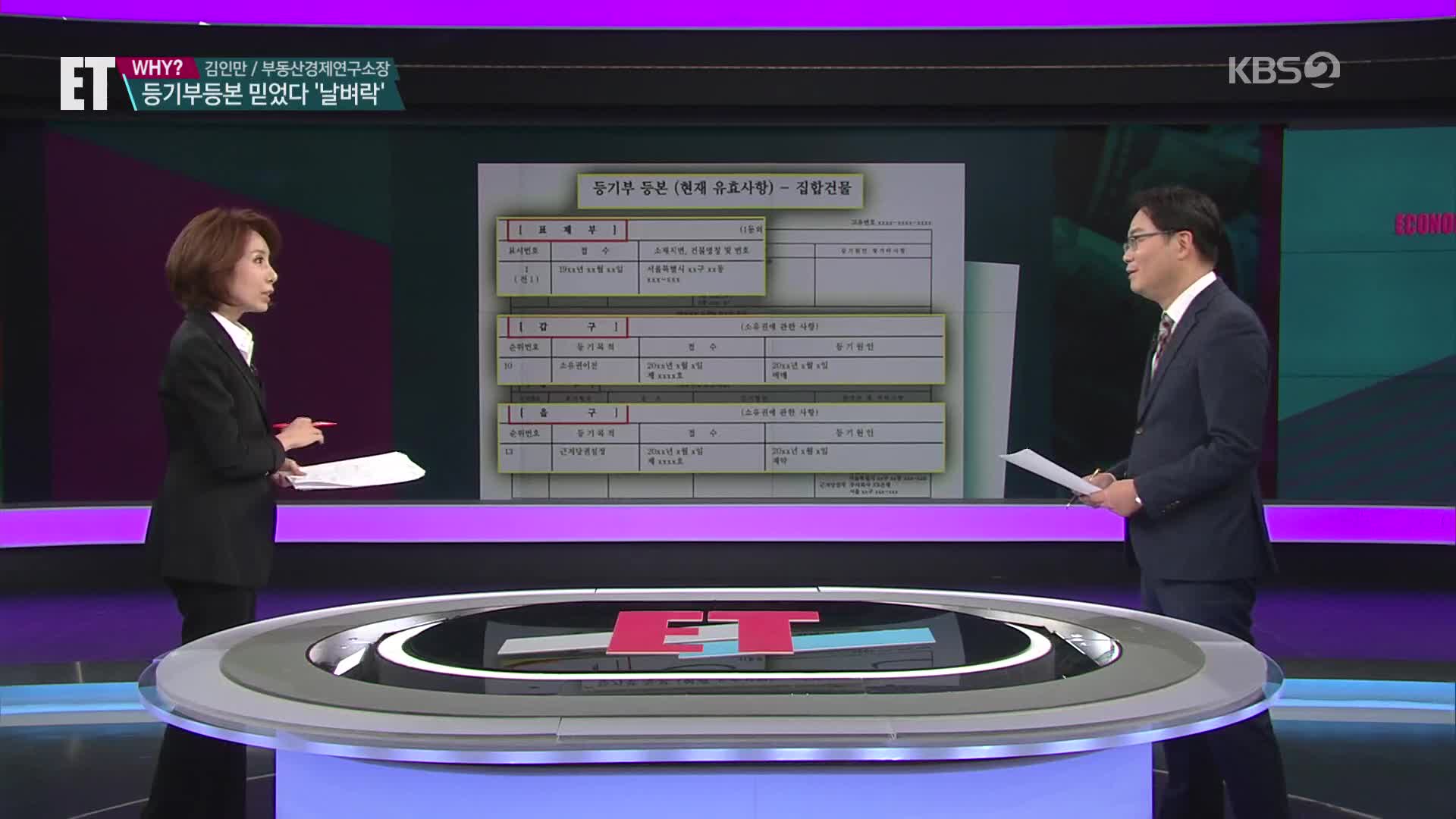

네, 맞습니다. 저도 제일 먼저 보는 게 등기부등본이고요. 하루에도 여러 번씩 확인했는데. 등기부등본은 어떤 내용이냐 하면 표제부, 갑구, 을구로 구성이 돼 있고요. 표제부는 이게 주소가 어디냐, 몇 동, 몇 호냐는 부동산 정보가 나오고요. 갑구는 주인이 누구냐, 소유권에 대한 정보 또는 압류나 가압류가 걸려 있느냐, 그런 것도 확인할 수 있고요. 을구 같은 경우는 은행에서 돈을 빌렸느냐, 근저당이 잡혀 있느냐 또는 뭐 여러 가지 전세권이 잡혀 있느냐, 이런 모든 권리 관계에 대한 이력이 다 포함되어 있습니다.

[앵커]

어떻게 보면 사람으로 치면 주민등록증 같은 그런 확실한 신분증 역할을 해 주는 거잖아요.

[답변]

그렇죠. 주민등록등본 같은 개념으로 보시면 될 것 같습니다.

[앵커]

그런데 이거를 믿고 거래를 했는데 집 한 채를 날리게 됐다, 믿는 도끼에 발등 찍힌 겁니까? 어떻게 된 거예요?

[답변]

이게 굉장히 복잡한 사항인데요. 일단 그래프를 보시면서 설명을 드려야 될 것 같습니다. 근저당 없이 처음에 집을 살 때 우리가 등기부등본을 확인하잖아요. 깨끗했습니다. 아무 권리 관계가 없고요.

[앵커]

대출도 없고.

[답변]

근저당이 없으니까 대출이 당연히 없는 거죠. 믿고 계약을 하게 되는데, 계약을 하고 집을 산 다음에 시간이 지나서 은행에서 소장이 접수되었습니다. 돈을, 전 주인이 돈을 안 갚았어. 다시 근저당을 복원시켜야 되겠다. 담보물 효력을 복구시키겠다는 소장이 접수가 됐습니다. 그래서 깨끗했는데 갑자기 없던 대출이 생긴 겁니다.

[앵커]

아니, 그러니까 이 A 씨라는 분은 처음에 등기부등본 깨끗하다고 믿고 들어간 거잖아요?

[답변]

그렇죠. 깨끗했죠. 믿고 들어갔죠.

[앵커]

그런데 나중에 없던 대출이 투명인간처럼 숨어 있다가 갑자기 튀어나온 건가요? 어떻게 이런 일이 발생할 수 있죠?

[답변]

굉장히 황당한 경우인데요. 실제로 발생할 수 있는 사례입니다. 이게 왜 이렇게 발생을 했냐 하면, 전 주인이죠? 전 주인이 은행에 대출을 받게 됩니다. 보이시죠? 은행에서 대출을 1억 2,000만 원을 대출받는데, 대출을 해 주게 되면 은행은 여러 차례 경비를 감안해서 채권최고액 120%의 근저당을 설정하거든요. 그러면 1억 4,000만 원을 근저당으로 설정하고 등기부등본에 등재가 됩니다. 그다음에 집주인은 소유권을 가지고 오게 되죠.

[앵커]

그렇죠.

[답변]

집을 샀습니다. 여기에서 끝나면 괜찮은데 전 주인이 서류를 위조합니다. 위조해서 돈을 갚지 않고 돈을 갚은 것처럼 서류를 위조해서 등기소에 말소해줘, 나 돈 다 갚았어, 라고 하니까 등기소는 그 서류를 보고 말소를 시켜주게 됩니다.

[앵커]

그러니까 나 빚 갚았으니까 지워주세요?

[답변]

그러니까 지웠죠. 그래서 깨끗해진 겁니다. 그래서 A 씨는 그 깨끗해진 등기부등본을 보고 문제가 없구나, 라고 해서 2억 원에 계약을 하게 되는데, 나중에 깨끗한 게 아니라 위조를 한 거죠, 없던 게. 은행에서 나중에 확인하고 무슨 소리야, 돈 안 받았는데? 소장을 접수하고 다시 근저당을 복원시킨 겁니다.

[앵커]

그러니까 전 집주인은 은행에 법인, 인감도장을 위조를 하고.

[답변]

다 위조를 한 거죠. 모든 서류를 다 완벽하게 위조를 한 거죠.

[앵커]

계약서, 이런 서류를 다 위조를 해서 등기소에 냈는데 등기소가 그걸 걸러내지 못한 거군요.

[답변]

등기소는 그 서류만 보고, 등기소는 일일이 사실 관계를, 탐정이 아니잖아요. 사실 관계를 확인 안 하기 때문에 형식적 심사주의라고 하는데, 형식적인 서류만 보고 등재를 하게 되고요. 우리는 책임을 지지 않는다. 그냥 관리만 해 준다는 개념입니다.

[앵커]

이렇게 없던 대출이 갑자기 생겨나면 그냥 A 씨, 집을 새로 산 사람은 선의로 계약을 했는데, 난데없이 그냥 이 대출을 갚아야 되는 그런 상황이 벌어진 거잖아요.

[답변]

지금 가장 피해자가 A 씨가 되는데요. A 씨 입장에서는 굉장히 억울하죠.

[앵커]

저 같으면 등기소 상대로 소송을 할 것 같은데요.

[답변]

소송이 걸렸습니다. 은행에서 소송을 했고요. 이 사례가.

[앵커]

소송을 피해자가 아니라 은행이 했어요?

[답변]

은행은 복원을 시켜야 되니까, 자기는 돈을 받지 않았는데 근저당이 말소됐으니까 소송을 통해서 근저당을 복원 시키는 거죠. 우리 돈 안 받았으니까 다시 등기부에 근저당 넣어줘, 라고 한 거고요. A 씨는 억울하니까 항소를 하게 되는데, 대법원 최종 판결에서 패소를 했습니다. A 씨는 구제를 못 받게 되고요. 이제 그런 거죠. 문제가 생기면, 억울하면 전 주인한테 직접 손해배상청구를 해, 우리한테 따지지 마, 은행한테도 따지지 말고 등기소한테도 따지지 말라는 판결이 나왔습니다.

[앵커]

아니, 그래도 등기소에서 최소한의 그 진위, 서류의 진위 정도는 확인해야 되는 거 아닙니까?

[답변]

우리나라 구조가 그렇지 않고요. 형식적 심사주의라고 해서 서류만 정확하게 되면, 우리는 서류만 보고 판별하게 되고 진위 여부는 우리가 책임지지 않는다. 문제가 생기면 너희끼리 해결하라, 우리한테 책임을 묻지 말라고 하는 게 형식적 심사주의고요. 공신력이 인정되지 않습니다.

[앵커]

그러니까 필요한 서류만 갖춰지고 절차만 갖췄다면 이거는 무조건 문제가 없다?

[답변]

네, 맞습니다. 지금 우리나라 등기부등본 구조가 지금 그런 구조로 되어 있습니다.

[앵커]

그러면 이거를 돈을 안 내면 모르겠는데, 이게 무료로 해 주는 서비스가 아니잖아요. 우리 다 돈 내고 한단 말이죠.

[답변]

열람할 때 700원 내고요. 발급하면 1,000원 내거든요. 저도 굉장히 불만인데, 발급할 때마다, 열람할 때마다 700원, 1,000원씩 내는데, 결국에는 책임을 지지 않고 돈은 받고, 공공기관에서. 그런 구조이기 때문에 굉장히 불합리한 구조입니다.

[앵커]

그러면 결과적으로 봤을 때 A 씨, 피해자 A 씨 당신은 그냥 벼락 맞은 거네요. 안타까워요. 이러고 그냥 끝이에요? 더 이상의 피해 구제 방안은 없는 겁니까?

[답변]

피해 구제 방안은 현실적으로 전 주인한테 민사 손해배상청구를 할 수밖에 없는 구조이기 때문에 A 씨 입장에서는 굉장히 답답하고요. 아마 전 주인에게 소송을 하더라도 받을 수 없는 구조가 되겠죠. 서류까지 위조할 정도면 이미 다른 명의로 했거나 하기 때문에 결국에는 A 씨가 최대 피해자인 것 같습니다.

[앵커]

그러면 이런 등기부등본의 공신력이 인정되지 않는다면, 부동산 시장에 참여하는 이런 플레이어들은 도대체 뭘 믿고 집을 사야 될까요?

[답변]

그래도 등기부등본을 봐야 되고요. 가장 공신력 있는 서류고요. 이력 관리를 다 하는데 100% 믿을 수는 없겠죠. 하지만 이게 이렇게 문제 될 확률이 0.1%? 0.001% 정도 밖에 안 되기 때문에 기본적으로 믿고는 해야겠지만, 팁을 드리자면 계약서 쓸 때 특약사항에 이런 내용을 좀 넣어주면 좋을 것 같습니다. 우리가 등기부등본을 기본으로 해서 권리 관계를 파악했다, 그런데 이게 문제가 생기면 전 주인, 매도인이거나 아니면 임대인한테 책임이 있다는 내용 정도를 넣어둬야 나중에 소송할 때 좀 유리할 것 같습니다.

[앵커]

그런데 이제 0 점 몇몇 퍼센트, 아주 극히 낮은 확률이라고 하셨지만 이건 한 건이든 두 건이든 그게 중요한 게 아니라 어쨌든 국가가 예산을 들여서 등기 정비 사업을 어떻게든 해서 실체 관계와 등기부가 불일치되는 이런 상황은 막아야 되는 거 아닌가요?

[답변]

맞습니다. 이게 시대 환경이 좀 변했거든요. 왜 이런 현상이 발생했냐 하면, 한참 거슬러 올라가서 우리 일제강점기나 6.25 전쟁이 생겼단 말이에요. 그때 우리나라가 수기를 작성하고 여러 가지 문제가 있다 보니까 공신력이 없는 거죠. 도저히 책임을 못 져. 오류가 너무 많다 보니까 이런 현상이 생겼는데, 이제 70년이 지났잖아요? 많은 상황이 바뀌었기 때문에 이제는 국가가 책임을 져야 되겠고요. 책임을 지고 문제가 생긴다면 국가가 구상권을 청구하든지 위조를 한 사람한테 책임을 추궁해야지, 책임 안 진다, 너희끼리 알아서 하라는 건 좀 무책임한 것 같습니다.

[앵커]

어떻게 보면 이게 사기와 우리나라의 그 특수한 등기 제도의 어떤 허술함, 이런 게 결합이 돼서 만들어진 비극이 아닐까 싶은데, 이런 거 좀 방지하기 위해서 내가 들 수 있는 보험 같은 건 없습니까?

[답변]

보험이 있습니다. 부동산 권리 보험이라고 있는데요. 정 불안하신 분들이라면 권리 보험을 가입하는 게 좋겠습니다. 시가 3억 원 기준에서 15만 3,000원 정도 보험비 한 번 내면 되거든요. 그래서 이 뉴스를 보시고 금액이 크다든지 조금 찝찝한 게 있다고 한다면 권리 보험을 적극 활용하셔도 좋을 것 같습니다.

[앵커]

저희가 너무 매매 이야기만 해서 혹시나 전세 사는 분들은 내 이야기는 아니라고 생각할 수 있기 때문에 여쭤보는데요. 전세 거래할 때도 이런 등기부등본 확인 다 들어가지 않습니까? 이럴 때 주의해야 될 건 어떤 게 있을까요?

[답변]

전세는 사실 더 중요하죠. 내 전세금을 맡기는데, 등기부등본을 보고 혹시 집주인이 대출을 받고 있느냐, 다른 압류가 걸려 있느냐를 다 확인을 하거든요. 그래서 남의 일이 아니라 어떻게 보면 전세 세입자가 더 중요합니다. 그래서 등기부등본 꼼꼼하게 확인해야 되고요. 정 불안하다면 권리 보험 활용하셔도 좋을 것 같습니다.

[앵커]

그러니까 세입자든 집주인이든 집을 사려는 분들이든 똑같이 긴장해라. 그런데 가장 긴장해야 될 거는 이런 국가 재산권 보호를 위한 국가가 아닐까 싶습니다. 지금까지 ET WHY, 김인만 소장과 함께했습니다. 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 11월21일(월) 17:50~18:25 KBS2

■ 출연자 : 김인만 부동산경제연구소장

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20221121&1

[앵커]

부동산을 계약하기 전 반드시 확인해야 하는 이것, 바로 이 물건에 대한 등기부등본입니다. 주인은 누구고 또 권리 관계는 어떻게 설정돼 있는지, 한마디로 이 집의 이력서라고 보면 될 텐데요. 등기부등본을 철석같이 믿고 거래했는데 그렇게 산 집이 경매로 넘어가게 된 경우가 발생했습니다. 어떻게 된 일인지 또 이런 일을 막으려면 어떤 걸 조심해야 하는지, 김인만 부동산경제연구소장과 이야기 나눠보겠습니다. 소장님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

참 엄청난 사건이 벌어졌습니다. 우리가 보통 집 거래할 때 믿고 보는 게 부동산 등기부등본 아닌가요?

[답변]

네, 맞습니다. 저도 제일 먼저 보는 게 등기부등본이고요. 하루에도 여러 번씩 확인했는데. 등기부등본은 어떤 내용이냐 하면 표제부, 갑구, 을구로 구성이 돼 있고요. 표제부는 이게 주소가 어디냐, 몇 동, 몇 호냐는 부동산 정보가 나오고요. 갑구는 주인이 누구냐, 소유권에 대한 정보 또는 압류나 가압류가 걸려 있느냐, 그런 것도 확인할 수 있고요. 을구 같은 경우는 은행에서 돈을 빌렸느냐, 근저당이 잡혀 있느냐 또는 뭐 여러 가지 전세권이 잡혀 있느냐, 이런 모든 권리 관계에 대한 이력이 다 포함되어 있습니다.

[앵커]

어떻게 보면 사람으로 치면 주민등록증 같은 그런 확실한 신분증 역할을 해 주는 거잖아요.

[답변]

그렇죠. 주민등록등본 같은 개념으로 보시면 될 것 같습니다.

[앵커]

그런데 이거를 믿고 거래를 했는데 집 한 채를 날리게 됐다, 믿는 도끼에 발등 찍힌 겁니까? 어떻게 된 거예요?

[답변]

이게 굉장히 복잡한 사항인데요. 일단 그래프를 보시면서 설명을 드려야 될 것 같습니다. 근저당 없이 처음에 집을 살 때 우리가 등기부등본을 확인하잖아요. 깨끗했습니다. 아무 권리 관계가 없고요.

[앵커]

대출도 없고.

[답변]

근저당이 없으니까 대출이 당연히 없는 거죠. 믿고 계약을 하게 되는데, 계약을 하고 집을 산 다음에 시간이 지나서 은행에서 소장이 접수되었습니다. 돈을, 전 주인이 돈을 안 갚았어. 다시 근저당을 복원시켜야 되겠다. 담보물 효력을 복구시키겠다는 소장이 접수가 됐습니다. 그래서 깨끗했는데 갑자기 없던 대출이 생긴 겁니다.

[앵커]

아니, 그러니까 이 A 씨라는 분은 처음에 등기부등본 깨끗하다고 믿고 들어간 거잖아요?

[답변]

그렇죠. 깨끗했죠. 믿고 들어갔죠.

[앵커]

그런데 나중에 없던 대출이 투명인간처럼 숨어 있다가 갑자기 튀어나온 건가요? 어떻게 이런 일이 발생할 수 있죠?

[답변]

굉장히 황당한 경우인데요. 실제로 발생할 수 있는 사례입니다. 이게 왜 이렇게 발생을 했냐 하면, 전 주인이죠? 전 주인이 은행에 대출을 받게 됩니다. 보이시죠? 은행에서 대출을 1억 2,000만 원을 대출받는데, 대출을 해 주게 되면 은행은 여러 차례 경비를 감안해서 채권최고액 120%의 근저당을 설정하거든요. 그러면 1억 4,000만 원을 근저당으로 설정하고 등기부등본에 등재가 됩니다. 그다음에 집주인은 소유권을 가지고 오게 되죠.

[앵커]

그렇죠.

[답변]

집을 샀습니다. 여기에서 끝나면 괜찮은데 전 주인이 서류를 위조합니다. 위조해서 돈을 갚지 않고 돈을 갚은 것처럼 서류를 위조해서 등기소에 말소해줘, 나 돈 다 갚았어, 라고 하니까 등기소는 그 서류를 보고 말소를 시켜주게 됩니다.

[앵커]

그러니까 나 빚 갚았으니까 지워주세요?

[답변]

그러니까 지웠죠. 그래서 깨끗해진 겁니다. 그래서 A 씨는 그 깨끗해진 등기부등본을 보고 문제가 없구나, 라고 해서 2억 원에 계약을 하게 되는데, 나중에 깨끗한 게 아니라 위조를 한 거죠, 없던 게. 은행에서 나중에 확인하고 무슨 소리야, 돈 안 받았는데? 소장을 접수하고 다시 근저당을 복원시킨 겁니다.

[앵커]

그러니까 전 집주인은 은행에 법인, 인감도장을 위조를 하고.

[답변]

다 위조를 한 거죠. 모든 서류를 다 완벽하게 위조를 한 거죠.

[앵커]

계약서, 이런 서류를 다 위조를 해서 등기소에 냈는데 등기소가 그걸 걸러내지 못한 거군요.

[답변]

등기소는 그 서류만 보고, 등기소는 일일이 사실 관계를, 탐정이 아니잖아요. 사실 관계를 확인 안 하기 때문에 형식적 심사주의라고 하는데, 형식적인 서류만 보고 등재를 하게 되고요. 우리는 책임을 지지 않는다. 그냥 관리만 해 준다는 개념입니다.

[앵커]

이렇게 없던 대출이 갑자기 생겨나면 그냥 A 씨, 집을 새로 산 사람은 선의로 계약을 했는데, 난데없이 그냥 이 대출을 갚아야 되는 그런 상황이 벌어진 거잖아요.

[답변]

지금 가장 피해자가 A 씨가 되는데요. A 씨 입장에서는 굉장히 억울하죠.

[앵커]

저 같으면 등기소 상대로 소송을 할 것 같은데요.

[답변]

소송이 걸렸습니다. 은행에서 소송을 했고요. 이 사례가.

[앵커]

소송을 피해자가 아니라 은행이 했어요?

[답변]

은행은 복원을 시켜야 되니까, 자기는 돈을 받지 않았는데 근저당이 말소됐으니까 소송을 통해서 근저당을 복원 시키는 거죠. 우리 돈 안 받았으니까 다시 등기부에 근저당 넣어줘, 라고 한 거고요. A 씨는 억울하니까 항소를 하게 되는데, 대법원 최종 판결에서 패소를 했습니다. A 씨는 구제를 못 받게 되고요. 이제 그런 거죠. 문제가 생기면, 억울하면 전 주인한테 직접 손해배상청구를 해, 우리한테 따지지 마, 은행한테도 따지지 말고 등기소한테도 따지지 말라는 판결이 나왔습니다.

[앵커]

아니, 그래도 등기소에서 최소한의 그 진위, 서류의 진위 정도는 확인해야 되는 거 아닙니까?

[답변]

우리나라 구조가 그렇지 않고요. 형식적 심사주의라고 해서 서류만 정확하게 되면, 우리는 서류만 보고 판별하게 되고 진위 여부는 우리가 책임지지 않는다. 문제가 생기면 너희끼리 해결하라, 우리한테 책임을 묻지 말라고 하는 게 형식적 심사주의고요. 공신력이 인정되지 않습니다.

[앵커]

그러니까 필요한 서류만 갖춰지고 절차만 갖췄다면 이거는 무조건 문제가 없다?

[답변]

네, 맞습니다. 지금 우리나라 등기부등본 구조가 지금 그런 구조로 되어 있습니다.

[앵커]

그러면 이거를 돈을 안 내면 모르겠는데, 이게 무료로 해 주는 서비스가 아니잖아요. 우리 다 돈 내고 한단 말이죠.

[답변]

열람할 때 700원 내고요. 발급하면 1,000원 내거든요. 저도 굉장히 불만인데, 발급할 때마다, 열람할 때마다 700원, 1,000원씩 내는데, 결국에는 책임을 지지 않고 돈은 받고, 공공기관에서. 그런 구조이기 때문에 굉장히 불합리한 구조입니다.

[앵커]

그러면 결과적으로 봤을 때 A 씨, 피해자 A 씨 당신은 그냥 벼락 맞은 거네요. 안타까워요. 이러고 그냥 끝이에요? 더 이상의 피해 구제 방안은 없는 겁니까?

[답변]

피해 구제 방안은 현실적으로 전 주인한테 민사 손해배상청구를 할 수밖에 없는 구조이기 때문에 A 씨 입장에서는 굉장히 답답하고요. 아마 전 주인에게 소송을 하더라도 받을 수 없는 구조가 되겠죠. 서류까지 위조할 정도면 이미 다른 명의로 했거나 하기 때문에 결국에는 A 씨가 최대 피해자인 것 같습니다.

[앵커]

그러면 이런 등기부등본의 공신력이 인정되지 않는다면, 부동산 시장에 참여하는 이런 플레이어들은 도대체 뭘 믿고 집을 사야 될까요?

[답변]

그래도 등기부등본을 봐야 되고요. 가장 공신력 있는 서류고요. 이력 관리를 다 하는데 100% 믿을 수는 없겠죠. 하지만 이게 이렇게 문제 될 확률이 0.1%? 0.001% 정도 밖에 안 되기 때문에 기본적으로 믿고는 해야겠지만, 팁을 드리자면 계약서 쓸 때 특약사항에 이런 내용을 좀 넣어주면 좋을 것 같습니다. 우리가 등기부등본을 기본으로 해서 권리 관계를 파악했다, 그런데 이게 문제가 생기면 전 주인, 매도인이거나 아니면 임대인한테 책임이 있다는 내용 정도를 넣어둬야 나중에 소송할 때 좀 유리할 것 같습니다.

[앵커]

그런데 이제 0 점 몇몇 퍼센트, 아주 극히 낮은 확률이라고 하셨지만 이건 한 건이든 두 건이든 그게 중요한 게 아니라 어쨌든 국가가 예산을 들여서 등기 정비 사업을 어떻게든 해서 실체 관계와 등기부가 불일치되는 이런 상황은 막아야 되는 거 아닌가요?

[답변]

맞습니다. 이게 시대 환경이 좀 변했거든요. 왜 이런 현상이 발생했냐 하면, 한참 거슬러 올라가서 우리 일제강점기나 6.25 전쟁이 생겼단 말이에요. 그때 우리나라가 수기를 작성하고 여러 가지 문제가 있다 보니까 공신력이 없는 거죠. 도저히 책임을 못 져. 오류가 너무 많다 보니까 이런 현상이 생겼는데, 이제 70년이 지났잖아요? 많은 상황이 바뀌었기 때문에 이제는 국가가 책임을 져야 되겠고요. 책임을 지고 문제가 생긴다면 국가가 구상권을 청구하든지 위조를 한 사람한테 책임을 추궁해야지, 책임 안 진다, 너희끼리 알아서 하라는 건 좀 무책임한 것 같습니다.

[앵커]

어떻게 보면 이게 사기와 우리나라의 그 특수한 등기 제도의 어떤 허술함, 이런 게 결합이 돼서 만들어진 비극이 아닐까 싶은데, 이런 거 좀 방지하기 위해서 내가 들 수 있는 보험 같은 건 없습니까?

[답변]

보험이 있습니다. 부동산 권리 보험이라고 있는데요. 정 불안하신 분들이라면 권리 보험을 가입하는 게 좋겠습니다. 시가 3억 원 기준에서 15만 3,000원 정도 보험비 한 번 내면 되거든요. 그래서 이 뉴스를 보시고 금액이 크다든지 조금 찝찝한 게 있다고 한다면 권리 보험을 적극 활용하셔도 좋을 것 같습니다.

[앵커]

저희가 너무 매매 이야기만 해서 혹시나 전세 사는 분들은 내 이야기는 아니라고 생각할 수 있기 때문에 여쭤보는데요. 전세 거래할 때도 이런 등기부등본 확인 다 들어가지 않습니까? 이럴 때 주의해야 될 건 어떤 게 있을까요?

[답변]

전세는 사실 더 중요하죠. 내 전세금을 맡기는데, 등기부등본을 보고 혹시 집주인이 대출을 받고 있느냐, 다른 압류가 걸려 있느냐를 다 확인을 하거든요. 그래서 남의 일이 아니라 어떻게 보면 전세 세입자가 더 중요합니다. 그래서 등기부등본 꼼꼼하게 확인해야 되고요. 정 불안하다면 권리 보험 활용하셔도 좋을 것 같습니다.

[앵커]

그러니까 세입자든 집주인이든 집을 사려는 분들이든 똑같이 긴장해라. 그런데 가장 긴장해야 될 거는 이런 국가 재산권 보호를 위한 국가가 아닐까 싶습니다. 지금까지 ET WHY, 김인만 소장과 함께했습니다. 고맙습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] “믿고 거래했다가 집 날렸습니다”…등기부등본을 믿지 마세요?

-

- 입력 2022-11-21 17:52:17

- 수정2022-11-21 18:35:47

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 11월21일(월) 17:50~18:25 KBS2

■ 출연자 : 김인만 부동산경제연구소장

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20221121&1

[앵커]

부동산을 계약하기 전 반드시 확인해야 하는 이것, 바로 이 물건에 대한 등기부등본입니다. 주인은 누구고 또 권리 관계는 어떻게 설정돼 있는지, 한마디로 이 집의 이력서라고 보면 될 텐데요. 등기부등본을 철석같이 믿고 거래했는데 그렇게 산 집이 경매로 넘어가게 된 경우가 발생했습니다. 어떻게 된 일인지 또 이런 일을 막으려면 어떤 걸 조심해야 하는지, 김인만 부동산경제연구소장과 이야기 나눠보겠습니다. 소장님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

참 엄청난 사건이 벌어졌습니다. 우리가 보통 집 거래할 때 믿고 보는 게 부동산 등기부등본 아닌가요?

[답변]

네, 맞습니다. 저도 제일 먼저 보는 게 등기부등본이고요. 하루에도 여러 번씩 확인했는데. 등기부등본은 어떤 내용이냐 하면 표제부, 갑구, 을구로 구성이 돼 있고요. 표제부는 이게 주소가 어디냐, 몇 동, 몇 호냐는 부동산 정보가 나오고요. 갑구는 주인이 누구냐, 소유권에 대한 정보 또는 압류나 가압류가 걸려 있느냐, 그런 것도 확인할 수 있고요. 을구 같은 경우는 은행에서 돈을 빌렸느냐, 근저당이 잡혀 있느냐 또는 뭐 여러 가지 전세권이 잡혀 있느냐, 이런 모든 권리 관계에 대한 이력이 다 포함되어 있습니다.

[앵커]

어떻게 보면 사람으로 치면 주민등록증 같은 그런 확실한 신분증 역할을 해 주는 거잖아요.

[답변]

그렇죠. 주민등록등본 같은 개념으로 보시면 될 것 같습니다.

[앵커]

그런데 이거를 믿고 거래를 했는데 집 한 채를 날리게 됐다, 믿는 도끼에 발등 찍힌 겁니까? 어떻게 된 거예요?

[답변]

이게 굉장히 복잡한 사항인데요. 일단 그래프를 보시면서 설명을 드려야 될 것 같습니다. 근저당 없이 처음에 집을 살 때 우리가 등기부등본을 확인하잖아요. 깨끗했습니다. 아무 권리 관계가 없고요.

[앵커]

대출도 없고.

[답변]

근저당이 없으니까 대출이 당연히 없는 거죠. 믿고 계약을 하게 되는데, 계약을 하고 집을 산 다음에 시간이 지나서 은행에서 소장이 접수되었습니다. 돈을, 전 주인이 돈을 안 갚았어. 다시 근저당을 복원시켜야 되겠다. 담보물 효력을 복구시키겠다는 소장이 접수가 됐습니다. 그래서 깨끗했는데 갑자기 없던 대출이 생긴 겁니다.

[앵커]

아니, 그러니까 이 A 씨라는 분은 처음에 등기부등본 깨끗하다고 믿고 들어간 거잖아요?

[답변]

그렇죠. 깨끗했죠. 믿고 들어갔죠.

[앵커]

그런데 나중에 없던 대출이 투명인간처럼 숨어 있다가 갑자기 튀어나온 건가요? 어떻게 이런 일이 발생할 수 있죠?

[답변]

굉장히 황당한 경우인데요. 실제로 발생할 수 있는 사례입니다. 이게 왜 이렇게 발생을 했냐 하면, 전 주인이죠? 전 주인이 은행에 대출을 받게 됩니다. 보이시죠? 은행에서 대출을 1억 2,000만 원을 대출받는데, 대출을 해 주게 되면 은행은 여러 차례 경비를 감안해서 채권최고액 120%의 근저당을 설정하거든요. 그러면 1억 4,000만 원을 근저당으로 설정하고 등기부등본에 등재가 됩니다. 그다음에 집주인은 소유권을 가지고 오게 되죠.

[앵커]

그렇죠.

[답변]

집을 샀습니다. 여기에서 끝나면 괜찮은데 전 주인이 서류를 위조합니다. 위조해서 돈을 갚지 않고 돈을 갚은 것처럼 서류를 위조해서 등기소에 말소해줘, 나 돈 다 갚았어, 라고 하니까 등기소는 그 서류를 보고 말소를 시켜주게 됩니다.

[앵커]

그러니까 나 빚 갚았으니까 지워주세요?

[답변]

그러니까 지웠죠. 그래서 깨끗해진 겁니다. 그래서 A 씨는 그 깨끗해진 등기부등본을 보고 문제가 없구나, 라고 해서 2억 원에 계약을 하게 되는데, 나중에 깨끗한 게 아니라 위조를 한 거죠, 없던 게. 은행에서 나중에 확인하고 무슨 소리야, 돈 안 받았는데? 소장을 접수하고 다시 근저당을 복원시킨 겁니다.

[앵커]

그러니까 전 집주인은 은행에 법인, 인감도장을 위조를 하고.

[답변]

다 위조를 한 거죠. 모든 서류를 다 완벽하게 위조를 한 거죠.

[앵커]

계약서, 이런 서류를 다 위조를 해서 등기소에 냈는데 등기소가 그걸 걸러내지 못한 거군요.

[답변]

등기소는 그 서류만 보고, 등기소는 일일이 사실 관계를, 탐정이 아니잖아요. 사실 관계를 확인 안 하기 때문에 형식적 심사주의라고 하는데, 형식적인 서류만 보고 등재를 하게 되고요. 우리는 책임을 지지 않는다. 그냥 관리만 해 준다는 개념입니다.

[앵커]

이렇게 없던 대출이 갑자기 생겨나면 그냥 A 씨, 집을 새로 산 사람은 선의로 계약을 했는데, 난데없이 그냥 이 대출을 갚아야 되는 그런 상황이 벌어진 거잖아요.

[답변]

지금 가장 피해자가 A 씨가 되는데요. A 씨 입장에서는 굉장히 억울하죠.

[앵커]

저 같으면 등기소 상대로 소송을 할 것 같은데요.

[답변]

소송이 걸렸습니다. 은행에서 소송을 했고요. 이 사례가.

[앵커]

소송을 피해자가 아니라 은행이 했어요?

[답변]

은행은 복원을 시켜야 되니까, 자기는 돈을 받지 않았는데 근저당이 말소됐으니까 소송을 통해서 근저당을 복원 시키는 거죠. 우리 돈 안 받았으니까 다시 등기부에 근저당 넣어줘, 라고 한 거고요. A 씨는 억울하니까 항소를 하게 되는데, 대법원 최종 판결에서 패소를 했습니다. A 씨는 구제를 못 받게 되고요. 이제 그런 거죠. 문제가 생기면, 억울하면 전 주인한테 직접 손해배상청구를 해, 우리한테 따지지 마, 은행한테도 따지지 말고 등기소한테도 따지지 말라는 판결이 나왔습니다.

[앵커]

아니, 그래도 등기소에서 최소한의 그 진위, 서류의 진위 정도는 확인해야 되는 거 아닙니까?

[답변]

우리나라 구조가 그렇지 않고요. 형식적 심사주의라고 해서 서류만 정확하게 되면, 우리는 서류만 보고 판별하게 되고 진위 여부는 우리가 책임지지 않는다. 문제가 생기면 너희끼리 해결하라, 우리한테 책임을 묻지 말라고 하는 게 형식적 심사주의고요. 공신력이 인정되지 않습니다.

[앵커]

그러니까 필요한 서류만 갖춰지고 절차만 갖췄다면 이거는 무조건 문제가 없다?

[답변]

네, 맞습니다. 지금 우리나라 등기부등본 구조가 지금 그런 구조로 되어 있습니다.

[앵커]

그러면 이거를 돈을 안 내면 모르겠는데, 이게 무료로 해 주는 서비스가 아니잖아요. 우리 다 돈 내고 한단 말이죠.

[답변]

열람할 때 700원 내고요. 발급하면 1,000원 내거든요. 저도 굉장히 불만인데, 발급할 때마다, 열람할 때마다 700원, 1,000원씩 내는데, 결국에는 책임을 지지 않고 돈은 받고, 공공기관에서. 그런 구조이기 때문에 굉장히 불합리한 구조입니다.

[앵커]

그러면 결과적으로 봤을 때 A 씨, 피해자 A 씨 당신은 그냥 벼락 맞은 거네요. 안타까워요. 이러고 그냥 끝이에요? 더 이상의 피해 구제 방안은 없는 겁니까?

[답변]

피해 구제 방안은 현실적으로 전 주인한테 민사 손해배상청구를 할 수밖에 없는 구조이기 때문에 A 씨 입장에서는 굉장히 답답하고요. 아마 전 주인에게 소송을 하더라도 받을 수 없는 구조가 되겠죠. 서류까지 위조할 정도면 이미 다른 명의로 했거나 하기 때문에 결국에는 A 씨가 최대 피해자인 것 같습니다.

[앵커]

그러면 이런 등기부등본의 공신력이 인정되지 않는다면, 부동산 시장에 참여하는 이런 플레이어들은 도대체 뭘 믿고 집을 사야 될까요?

[답변]

그래도 등기부등본을 봐야 되고요. 가장 공신력 있는 서류고요. 이력 관리를 다 하는데 100% 믿을 수는 없겠죠. 하지만 이게 이렇게 문제 될 확률이 0.1%? 0.001% 정도 밖에 안 되기 때문에 기본적으로 믿고는 해야겠지만, 팁을 드리자면 계약서 쓸 때 특약사항에 이런 내용을 좀 넣어주면 좋을 것 같습니다. 우리가 등기부등본을 기본으로 해서 권리 관계를 파악했다, 그런데 이게 문제가 생기면 전 주인, 매도인이거나 아니면 임대인한테 책임이 있다는 내용 정도를 넣어둬야 나중에 소송할 때 좀 유리할 것 같습니다.

[앵커]

그런데 이제 0 점 몇몇 퍼센트, 아주 극히 낮은 확률이라고 하셨지만 이건 한 건이든 두 건이든 그게 중요한 게 아니라 어쨌든 국가가 예산을 들여서 등기 정비 사업을 어떻게든 해서 실체 관계와 등기부가 불일치되는 이런 상황은 막아야 되는 거 아닌가요?

[답변]

맞습니다. 이게 시대 환경이 좀 변했거든요. 왜 이런 현상이 발생했냐 하면, 한참 거슬러 올라가서 우리 일제강점기나 6.25 전쟁이 생겼단 말이에요. 그때 우리나라가 수기를 작성하고 여러 가지 문제가 있다 보니까 공신력이 없는 거죠. 도저히 책임을 못 져. 오류가 너무 많다 보니까 이런 현상이 생겼는데, 이제 70년이 지났잖아요? 많은 상황이 바뀌었기 때문에 이제는 국가가 책임을 져야 되겠고요. 책임을 지고 문제가 생긴다면 국가가 구상권을 청구하든지 위조를 한 사람한테 책임을 추궁해야지, 책임 안 진다, 너희끼리 알아서 하라는 건 좀 무책임한 것 같습니다.

[앵커]

어떻게 보면 이게 사기와 우리나라의 그 특수한 등기 제도의 어떤 허술함, 이런 게 결합이 돼서 만들어진 비극이 아닐까 싶은데, 이런 거 좀 방지하기 위해서 내가 들 수 있는 보험 같은 건 없습니까?

[답변]

보험이 있습니다. 부동산 권리 보험이라고 있는데요. 정 불안하신 분들이라면 권리 보험을 가입하는 게 좋겠습니다. 시가 3억 원 기준에서 15만 3,000원 정도 보험비 한 번 내면 되거든요. 그래서 이 뉴스를 보시고 금액이 크다든지 조금 찝찝한 게 있다고 한다면 권리 보험을 적극 활용하셔도 좋을 것 같습니다.

[앵커]

저희가 너무 매매 이야기만 해서 혹시나 전세 사는 분들은 내 이야기는 아니라고 생각할 수 있기 때문에 여쭤보는데요. 전세 거래할 때도 이런 등기부등본 확인 다 들어가지 않습니까? 이럴 때 주의해야 될 건 어떤 게 있을까요?

[답변]

전세는 사실 더 중요하죠. 내 전세금을 맡기는데, 등기부등본을 보고 혹시 집주인이 대출을 받고 있느냐, 다른 압류가 걸려 있느냐를 다 확인을 하거든요. 그래서 남의 일이 아니라 어떻게 보면 전세 세입자가 더 중요합니다. 그래서 등기부등본 꼼꼼하게 확인해야 되고요. 정 불안하다면 권리 보험 활용하셔도 좋을 것 같습니다.

[앵커]

그러니까 세입자든 집주인이든 집을 사려는 분들이든 똑같이 긴장해라. 그런데 가장 긴장해야 될 거는 이런 국가 재산권 보호를 위한 국가가 아닐까 싶습니다. 지금까지 ET WHY, 김인만 소장과 함께했습니다. 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 11월21일(월) 17:50~18:25 KBS2

■ 출연자 : 김인만 부동산경제연구소장

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20221121&1

[앵커]

부동산을 계약하기 전 반드시 확인해야 하는 이것, 바로 이 물건에 대한 등기부등본입니다. 주인은 누구고 또 권리 관계는 어떻게 설정돼 있는지, 한마디로 이 집의 이력서라고 보면 될 텐데요. 등기부등본을 철석같이 믿고 거래했는데 그렇게 산 집이 경매로 넘어가게 된 경우가 발생했습니다. 어떻게 된 일인지 또 이런 일을 막으려면 어떤 걸 조심해야 하는지, 김인만 부동산경제연구소장과 이야기 나눠보겠습니다. 소장님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

참 엄청난 사건이 벌어졌습니다. 우리가 보통 집 거래할 때 믿고 보는 게 부동산 등기부등본 아닌가요?

[답변]

네, 맞습니다. 저도 제일 먼저 보는 게 등기부등본이고요. 하루에도 여러 번씩 확인했는데. 등기부등본은 어떤 내용이냐 하면 표제부, 갑구, 을구로 구성이 돼 있고요. 표제부는 이게 주소가 어디냐, 몇 동, 몇 호냐는 부동산 정보가 나오고요. 갑구는 주인이 누구냐, 소유권에 대한 정보 또는 압류나 가압류가 걸려 있느냐, 그런 것도 확인할 수 있고요. 을구 같은 경우는 은행에서 돈을 빌렸느냐, 근저당이 잡혀 있느냐 또는 뭐 여러 가지 전세권이 잡혀 있느냐, 이런 모든 권리 관계에 대한 이력이 다 포함되어 있습니다.

[앵커]

어떻게 보면 사람으로 치면 주민등록증 같은 그런 확실한 신분증 역할을 해 주는 거잖아요.

[답변]

그렇죠. 주민등록등본 같은 개념으로 보시면 될 것 같습니다.

[앵커]

그런데 이거를 믿고 거래를 했는데 집 한 채를 날리게 됐다, 믿는 도끼에 발등 찍힌 겁니까? 어떻게 된 거예요?

[답변]

이게 굉장히 복잡한 사항인데요. 일단 그래프를 보시면서 설명을 드려야 될 것 같습니다. 근저당 없이 처음에 집을 살 때 우리가 등기부등본을 확인하잖아요. 깨끗했습니다. 아무 권리 관계가 없고요.

[앵커]

대출도 없고.

[답변]

근저당이 없으니까 대출이 당연히 없는 거죠. 믿고 계약을 하게 되는데, 계약을 하고 집을 산 다음에 시간이 지나서 은행에서 소장이 접수되었습니다. 돈을, 전 주인이 돈을 안 갚았어. 다시 근저당을 복원시켜야 되겠다. 담보물 효력을 복구시키겠다는 소장이 접수가 됐습니다. 그래서 깨끗했는데 갑자기 없던 대출이 생긴 겁니다.

[앵커]

아니, 그러니까 이 A 씨라는 분은 처음에 등기부등본 깨끗하다고 믿고 들어간 거잖아요?

[답변]

그렇죠. 깨끗했죠. 믿고 들어갔죠.

[앵커]

그런데 나중에 없던 대출이 투명인간처럼 숨어 있다가 갑자기 튀어나온 건가요? 어떻게 이런 일이 발생할 수 있죠?

[답변]

굉장히 황당한 경우인데요. 실제로 발생할 수 있는 사례입니다. 이게 왜 이렇게 발생을 했냐 하면, 전 주인이죠? 전 주인이 은행에 대출을 받게 됩니다. 보이시죠? 은행에서 대출을 1억 2,000만 원을 대출받는데, 대출을 해 주게 되면 은행은 여러 차례 경비를 감안해서 채권최고액 120%의 근저당을 설정하거든요. 그러면 1억 4,000만 원을 근저당으로 설정하고 등기부등본에 등재가 됩니다. 그다음에 집주인은 소유권을 가지고 오게 되죠.

[앵커]

그렇죠.

[답변]

집을 샀습니다. 여기에서 끝나면 괜찮은데 전 주인이 서류를 위조합니다. 위조해서 돈을 갚지 않고 돈을 갚은 것처럼 서류를 위조해서 등기소에 말소해줘, 나 돈 다 갚았어, 라고 하니까 등기소는 그 서류를 보고 말소를 시켜주게 됩니다.

[앵커]

그러니까 나 빚 갚았으니까 지워주세요?

[답변]

그러니까 지웠죠. 그래서 깨끗해진 겁니다. 그래서 A 씨는 그 깨끗해진 등기부등본을 보고 문제가 없구나, 라고 해서 2억 원에 계약을 하게 되는데, 나중에 깨끗한 게 아니라 위조를 한 거죠, 없던 게. 은행에서 나중에 확인하고 무슨 소리야, 돈 안 받았는데? 소장을 접수하고 다시 근저당을 복원시킨 겁니다.

[앵커]

그러니까 전 집주인은 은행에 법인, 인감도장을 위조를 하고.

[답변]

다 위조를 한 거죠. 모든 서류를 다 완벽하게 위조를 한 거죠.

[앵커]

계약서, 이런 서류를 다 위조를 해서 등기소에 냈는데 등기소가 그걸 걸러내지 못한 거군요.

[답변]

등기소는 그 서류만 보고, 등기소는 일일이 사실 관계를, 탐정이 아니잖아요. 사실 관계를 확인 안 하기 때문에 형식적 심사주의라고 하는데, 형식적인 서류만 보고 등재를 하게 되고요. 우리는 책임을 지지 않는다. 그냥 관리만 해 준다는 개념입니다.

[앵커]

이렇게 없던 대출이 갑자기 생겨나면 그냥 A 씨, 집을 새로 산 사람은 선의로 계약을 했는데, 난데없이 그냥 이 대출을 갚아야 되는 그런 상황이 벌어진 거잖아요.

[답변]

지금 가장 피해자가 A 씨가 되는데요. A 씨 입장에서는 굉장히 억울하죠.

[앵커]

저 같으면 등기소 상대로 소송을 할 것 같은데요.

[답변]

소송이 걸렸습니다. 은행에서 소송을 했고요. 이 사례가.

[앵커]

소송을 피해자가 아니라 은행이 했어요?

[답변]

은행은 복원을 시켜야 되니까, 자기는 돈을 받지 않았는데 근저당이 말소됐으니까 소송을 통해서 근저당을 복원 시키는 거죠. 우리 돈 안 받았으니까 다시 등기부에 근저당 넣어줘, 라고 한 거고요. A 씨는 억울하니까 항소를 하게 되는데, 대법원 최종 판결에서 패소를 했습니다. A 씨는 구제를 못 받게 되고요. 이제 그런 거죠. 문제가 생기면, 억울하면 전 주인한테 직접 손해배상청구를 해, 우리한테 따지지 마, 은행한테도 따지지 말고 등기소한테도 따지지 말라는 판결이 나왔습니다.

[앵커]

아니, 그래도 등기소에서 최소한의 그 진위, 서류의 진위 정도는 확인해야 되는 거 아닙니까?

[답변]

우리나라 구조가 그렇지 않고요. 형식적 심사주의라고 해서 서류만 정확하게 되면, 우리는 서류만 보고 판별하게 되고 진위 여부는 우리가 책임지지 않는다. 문제가 생기면 너희끼리 해결하라, 우리한테 책임을 묻지 말라고 하는 게 형식적 심사주의고요. 공신력이 인정되지 않습니다.

[앵커]

그러니까 필요한 서류만 갖춰지고 절차만 갖췄다면 이거는 무조건 문제가 없다?

[답변]

네, 맞습니다. 지금 우리나라 등기부등본 구조가 지금 그런 구조로 되어 있습니다.

[앵커]

그러면 이거를 돈을 안 내면 모르겠는데, 이게 무료로 해 주는 서비스가 아니잖아요. 우리 다 돈 내고 한단 말이죠.

[답변]

열람할 때 700원 내고요. 발급하면 1,000원 내거든요. 저도 굉장히 불만인데, 발급할 때마다, 열람할 때마다 700원, 1,000원씩 내는데, 결국에는 책임을 지지 않고 돈은 받고, 공공기관에서. 그런 구조이기 때문에 굉장히 불합리한 구조입니다.

[앵커]

그러면 결과적으로 봤을 때 A 씨, 피해자 A 씨 당신은 그냥 벼락 맞은 거네요. 안타까워요. 이러고 그냥 끝이에요? 더 이상의 피해 구제 방안은 없는 겁니까?

[답변]

피해 구제 방안은 현실적으로 전 주인한테 민사 손해배상청구를 할 수밖에 없는 구조이기 때문에 A 씨 입장에서는 굉장히 답답하고요. 아마 전 주인에게 소송을 하더라도 받을 수 없는 구조가 되겠죠. 서류까지 위조할 정도면 이미 다른 명의로 했거나 하기 때문에 결국에는 A 씨가 최대 피해자인 것 같습니다.

[앵커]

그러면 이런 등기부등본의 공신력이 인정되지 않는다면, 부동산 시장에 참여하는 이런 플레이어들은 도대체 뭘 믿고 집을 사야 될까요?

[답변]

그래도 등기부등본을 봐야 되고요. 가장 공신력 있는 서류고요. 이력 관리를 다 하는데 100% 믿을 수는 없겠죠. 하지만 이게 이렇게 문제 될 확률이 0.1%? 0.001% 정도 밖에 안 되기 때문에 기본적으로 믿고는 해야겠지만, 팁을 드리자면 계약서 쓸 때 특약사항에 이런 내용을 좀 넣어주면 좋을 것 같습니다. 우리가 등기부등본을 기본으로 해서 권리 관계를 파악했다, 그런데 이게 문제가 생기면 전 주인, 매도인이거나 아니면 임대인한테 책임이 있다는 내용 정도를 넣어둬야 나중에 소송할 때 좀 유리할 것 같습니다.

[앵커]

그런데 이제 0 점 몇몇 퍼센트, 아주 극히 낮은 확률이라고 하셨지만 이건 한 건이든 두 건이든 그게 중요한 게 아니라 어쨌든 국가가 예산을 들여서 등기 정비 사업을 어떻게든 해서 실체 관계와 등기부가 불일치되는 이런 상황은 막아야 되는 거 아닌가요?

[답변]

맞습니다. 이게 시대 환경이 좀 변했거든요. 왜 이런 현상이 발생했냐 하면, 한참 거슬러 올라가서 우리 일제강점기나 6.25 전쟁이 생겼단 말이에요. 그때 우리나라가 수기를 작성하고 여러 가지 문제가 있다 보니까 공신력이 없는 거죠. 도저히 책임을 못 져. 오류가 너무 많다 보니까 이런 현상이 생겼는데, 이제 70년이 지났잖아요? 많은 상황이 바뀌었기 때문에 이제는 국가가 책임을 져야 되겠고요. 책임을 지고 문제가 생긴다면 국가가 구상권을 청구하든지 위조를 한 사람한테 책임을 추궁해야지, 책임 안 진다, 너희끼리 알아서 하라는 건 좀 무책임한 것 같습니다.

[앵커]

어떻게 보면 이게 사기와 우리나라의 그 특수한 등기 제도의 어떤 허술함, 이런 게 결합이 돼서 만들어진 비극이 아닐까 싶은데, 이런 거 좀 방지하기 위해서 내가 들 수 있는 보험 같은 건 없습니까?

[답변]

보험이 있습니다. 부동산 권리 보험이라고 있는데요. 정 불안하신 분들이라면 권리 보험을 가입하는 게 좋겠습니다. 시가 3억 원 기준에서 15만 3,000원 정도 보험비 한 번 내면 되거든요. 그래서 이 뉴스를 보시고 금액이 크다든지 조금 찝찝한 게 있다고 한다면 권리 보험을 적극 활용하셔도 좋을 것 같습니다.

[앵커]

저희가 너무 매매 이야기만 해서 혹시나 전세 사는 분들은 내 이야기는 아니라고 생각할 수 있기 때문에 여쭤보는데요. 전세 거래할 때도 이런 등기부등본 확인 다 들어가지 않습니까? 이럴 때 주의해야 될 건 어떤 게 있을까요?

[답변]

전세는 사실 더 중요하죠. 내 전세금을 맡기는데, 등기부등본을 보고 혹시 집주인이 대출을 받고 있느냐, 다른 압류가 걸려 있느냐를 다 확인을 하거든요. 그래서 남의 일이 아니라 어떻게 보면 전세 세입자가 더 중요합니다. 그래서 등기부등본 꼼꼼하게 확인해야 되고요. 정 불안하다면 권리 보험 활용하셔도 좋을 것 같습니다.

[앵커]

그러니까 세입자든 집주인이든 집을 사려는 분들이든 똑같이 긴장해라. 그런데 가장 긴장해야 될 거는 이런 국가 재산권 보호를 위한 국가가 아닐까 싶습니다. 지금까지 ET WHY, 김인만 소장과 함께했습니다. 고맙습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.