요약

'제2의 건강보험' 실손보험, 보험료 다시 급등 예고

백내장·도수치료 등 심사 강화에도 여전히 높은 손해율

손해보험사, 선의의 가입자에 책임 전가 논란 계속

올해 손보사 호실적…보험료 산정에 변수 되나?

■"보험금 지급 요건 강화하겠다."던 정부·손보사

실손보험 적자와 이로 인한 보험료 급등이 해마다 계속되자 정부와 손해보험사들은 올해 도수치료와 백내장 수술 등에 대한 심사를 강화하기로 했습니다. 과잉진료가 많은 것으로 지목된 대표적 비급여 진료 항목들입니다. 예를 들어 도수치료를 20회 이상 이용할 경우 의사 소견서 제출을 의무화하는 방식 등이 방안으로 거론되기도 했습니다. 언론들은 <도수치료·백내장 실손보험 적용 엄격해진다>라는 제목으로 올해 초 이런 변화 사실을 일제히 예고했습니다.

| <실손보험 적자 요인>(예) ▲백내장 수술 ▲갑상선 고주파 절제술 ▲도수치료·체외충격파 치료 ▲수액·영양주사 |

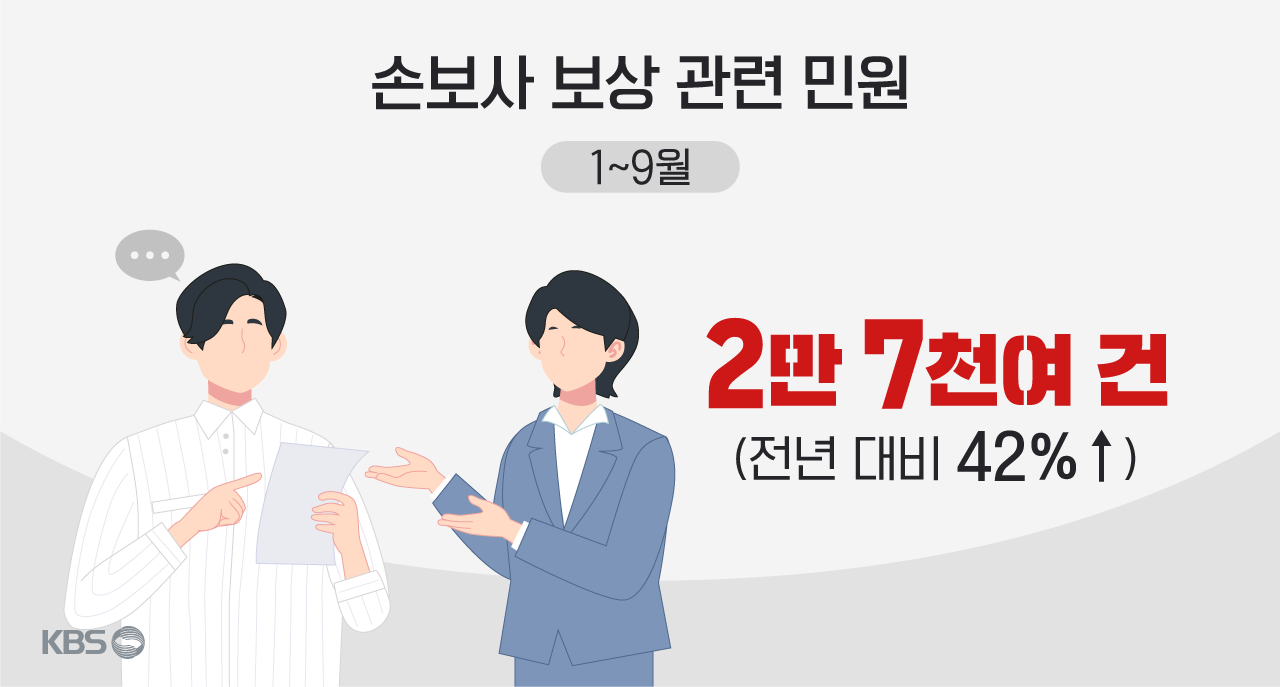

효과는 있었을까요? 일단 손해보험사에 대한 민원이 늘어나기는 했습니다. 백내장과 도수치료 등에 대한 심사기준을 강화했기 때문이라는 해석이 나왔습니다. 그래서 이제는 실손보험 손해율도 좀 줄어들고 급등하던 보험료도 안정될 것이라는 기대감이 잠시 일기도 했습니다.

■쉽게 꺾이지 않는 손해율, 내년 보험료 다시 급등?

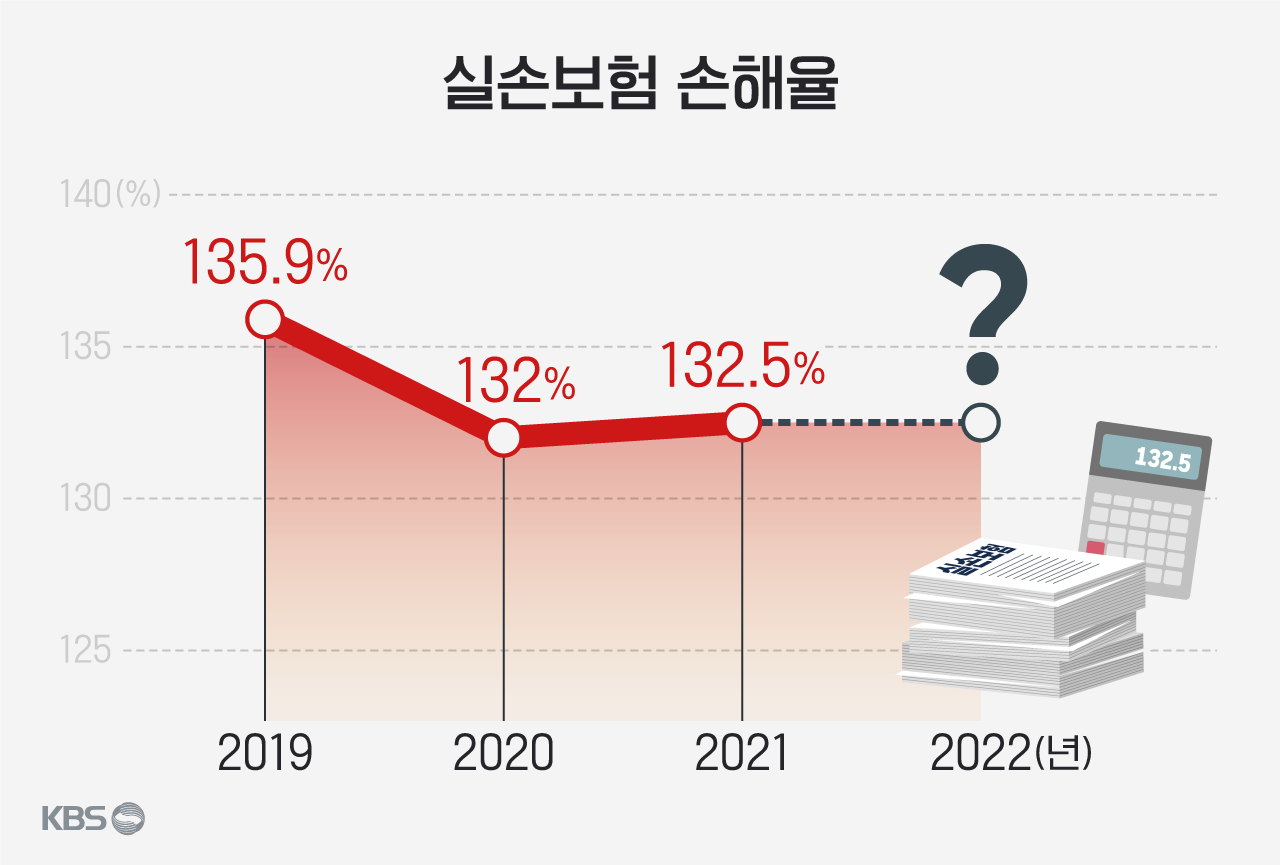

지난해 1~4세대 실손보험의 손해율은 132%였습니다. 보험사들이 보험료 100원을 받아 보험금으로 132원을 내줬다는 뜻이죠. 올해는 좀 나아졌을까요? 기대만큼의 수준은 아닌 듯 합니다. 지금까지 추세로 볼 때 추정 손해율이 120% 중후반대라고 합니다. 예상 적자도 2조 원대. 내년 보험료 인상은 다시 확실해졌고, 인상률이 두 자릿수냐 아니냐만 남은 상황으로 보입니다. (지난해 실손보험료 평균 14% 인상)

■적자분 족족 가입자에 전가하는 손보사들

사실 실손보험의 적자는 구조적 문제에 원인이 있습니다. 특히 2000년대 초에 출시된 1세대 보험의 경우 자기부담금이 전혀 없어 의료기관과 일부 가입자들의 도덕적 해이를 일으켰습니다. 일명 '과잉진료 유발 상품'입니다. 첫 설계가 잘못됐다는 지적이 나왔지만, 보험사들은 아랑곳하지 않은 채 경쟁적으로 상품을 출시했고 장기간 '손해율 악화'라는 성적표를 받게 된 것입니다. 그런데 손보사들은 이 초라한 성적표에 '보험료 인상'이라는 손쉬운 카드로 그동안 대응해왔습니다.

대다수 실손보험 가입자들의 경우 보험금을 받아간 규모가 크지 않습니다. 예를 들어 입원의 경우 가입자의 95%는 보험금 청구를 아예 안 했거나 50만 원 이하를 받아갔다는 통계 결과가 있습니다. 결국, 병원을 한 번도 안 갔거나 꼭 필요한 진료만 받은 대다수 가입자가 장기간 보험료 급등을 떠안고 있는 셈입니다.

또 하나의 문제는 실손보험료 인상이 가뜩이나 심각한 고물가 추세를 더 부추기고 있다는 사실입니다. 올해 3월 기준 실손보험 가입자는 4천만 명에 육박하고 있습니다. 10%가 넘는 두 자릿수 인상이 계속될 경우 경기 둔화 시점에서 내년도 가계에 주는 부담은 더 커질 수밖에 없습니다.

■침수차 사태에도 자동차보험료는 소폭 인하 가능성

실손보험과 함께 역시 국민보험으로 불리는 것이 바로 자동차보험입니다. 차를 가지고 운전하는 사람은 들어야 하는 의무보험이기 때문에 가입자가 2천만 명 정도 됩니다. 그런데 올해 여름 집중호우로 침수차가 대거 생기면서 보험료 인상에 대한 우려도 적지 않았습니다.

8월 서울 도심 집중호우로 생긴 침수차 모습

8월 서울 도심 집중호우로 생긴 침수차 모습다행히 코로나 19 이후 사고 감소 추세 등이 이어지면서 자동차보험의 손해율은 70%대 후반~80% 초반 수준으로 양호한 것으로 전해졌습니다. 보험료를 내릴 여력이 생겼다는 이야기입니다. 다만 보험료를 내려도 인하 수준은 1~2% 정도로 예상돼 실손보험료 인상 비난을 잠재우기 위한 생색내기식 조치 아니냐는 지적도 나옵니다.

이제 12월도 중반으로 치닫고 있는 만큼 국민 생활에 큰 영향을 주는 두 보험의 보험료 수준이 곧 결정됩니다. 참고로 국내 5개 대형 손해보험사들의 3분기 누적 당기순이익은 3조 원이 넘는다고 합니다. 지난해 같은 기간보다 30% 가까이 늘었습니다.

(대문사진:배동희 / 인포그래픽:권세라)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 도수치료 엄격 제한한다더니…실손보험료 또 뛴다

-

- 입력 2022-12-09 06:00:06

'제2의 건강보험' 실손보험, 보험료 다시 급등 예고<br />백내장·도수치료 등 심사 강화에도 여전히 높은 손해율<br />손해보험사, 선의의 가입자에 책임 전가 논란 계속<br />올해 손보사 호실적…보험료 산정에 변수 되나?

■"보험금 지급 요건 강화하겠다."던 정부·손보사

실손보험 적자와 이로 인한 보험료 급등이 해마다 계속되자 정부와 손해보험사들은 올해 도수치료와 백내장 수술 등에 대한 심사를 강화하기로 했습니다. 과잉진료가 많은 것으로 지목된 대표적 비급여 진료 항목들입니다. 예를 들어 도수치료를 20회 이상 이용할 경우 의사 소견서 제출을 의무화하는 방식 등이 방안으로 거론되기도 했습니다. 언론들은 <도수치료·백내장 실손보험 적용 엄격해진다>라는 제목으로 올해 초 이런 변화 사실을 일제히 예고했습니다.

| <실손보험 적자 요인>(예) ▲백내장 수술 ▲갑상선 고주파 절제술 ▲도수치료·체외충격파 치료 ▲수액·영양주사 |

효과는 있었을까요? 일단 손해보험사에 대한 민원이 늘어나기는 했습니다. 백내장과 도수치료 등에 대한 심사기준을 강화했기 때문이라는 해석이 나왔습니다. 그래서 이제는 실손보험 손해율도 좀 줄어들고 급등하던 보험료도 안정될 것이라는 기대감이 잠시 일기도 했습니다.

■쉽게 꺾이지 않는 손해율, 내년 보험료 다시 급등?

지난해 1~4세대 실손보험의 손해율은 132%였습니다. 보험사들이 보험료 100원을 받아 보험금으로 132원을 내줬다는 뜻이죠. 올해는 좀 나아졌을까요? 기대만큼의 수준은 아닌 듯 합니다. 지금까지 추세로 볼 때 추정 손해율이 120% 중후반대라고 합니다. 예상 적자도 2조 원대. 내년 보험료 인상은 다시 확실해졌고, 인상률이 두 자릿수냐 아니냐만 남은 상황으로 보입니다. (지난해 실손보험료 평균 14% 인상)

■적자분 족족 가입자에 전가하는 손보사들

사실 실손보험의 적자는 구조적 문제에 원인이 있습니다. 특히 2000년대 초에 출시된 1세대 보험의 경우 자기부담금이 전혀 없어 의료기관과 일부 가입자들의 도덕적 해이를 일으켰습니다. 일명 '과잉진료 유발 상품'입니다. 첫 설계가 잘못됐다는 지적이 나왔지만, 보험사들은 아랑곳하지 않은 채 경쟁적으로 상품을 출시했고 장기간 '손해율 악화'라는 성적표를 받게 된 것입니다. 그런데 손보사들은 이 초라한 성적표에 '보험료 인상'이라는 손쉬운 카드로 그동안 대응해왔습니다.

대다수 실손보험 가입자들의 경우 보험금을 받아간 규모가 크지 않습니다. 예를 들어 입원의 경우 가입자의 95%는 보험금 청구를 아예 안 했거나 50만 원 이하를 받아갔다는 통계 결과가 있습니다. 결국, 병원을 한 번도 안 갔거나 꼭 필요한 진료만 받은 대다수 가입자가 장기간 보험료 급등을 떠안고 있는 셈입니다.

또 하나의 문제는 실손보험료 인상이 가뜩이나 심각한 고물가 추세를 더 부추기고 있다는 사실입니다. 올해 3월 기준 실손보험 가입자는 4천만 명에 육박하고 있습니다. 10%가 넘는 두 자릿수 인상이 계속될 경우 경기 둔화 시점에서 내년도 가계에 주는 부담은 더 커질 수밖에 없습니다.

■침수차 사태에도 자동차보험료는 소폭 인하 가능성

실손보험과 함께 역시 국민보험으로 불리는 것이 바로 자동차보험입니다. 차를 가지고 운전하는 사람은 들어야 하는 의무보험이기 때문에 가입자가 2천만 명 정도 됩니다. 그런데 올해 여름 집중호우로 침수차가 대거 생기면서 보험료 인상에 대한 우려도 적지 않았습니다.

다행히 코로나 19 이후 사고 감소 추세 등이 이어지면서 자동차보험의 손해율은 70%대 후반~80% 초반 수준으로 양호한 것으로 전해졌습니다. 보험료를 내릴 여력이 생겼다는 이야기입니다. 다만 보험료를 내려도 인하 수준은 1~2% 정도로 예상돼 실손보험료 인상 비난을 잠재우기 위한 생색내기식 조치 아니냐는 지적도 나옵니다.

이제 12월도 중반으로 치닫고 있는 만큼 국민 생활에 큰 영향을 주는 두 보험의 보험료 수준이 곧 결정됩니다. 참고로 국내 5개 대형 손해보험사들의 3분기 누적 당기순이익은 3조 원이 넘는다고 합니다. 지난해 같은 기간보다 30% 가까이 늘었습니다.

(대문사진:배동희 / 인포그래픽:권세라)

-

-

박진영 기자 parkjy@kbs.co.kr

박진영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 김민석 총리, 취임 첫 일정으로 ‘송미령 반대’ 농민단체 농성장 방문](/data/news/2025/07/03/20250703_YUTdgQ.png)

이 기사에 대한 의견을 남겨주세요.