[ET] 한국 ‘남녀 임금 격차’ OECD 1위 외

입력 2023.01.26 (18:22)

수정 2023.01.26 (18:29)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] “**페이로 나도 모르게 빠져나간다?”…내 선불충전금, 안전할까?](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2023/01/26/60_7590496.jpg)

경제 뉴스를 픽!해서 전해드리는 박태원의 픽!

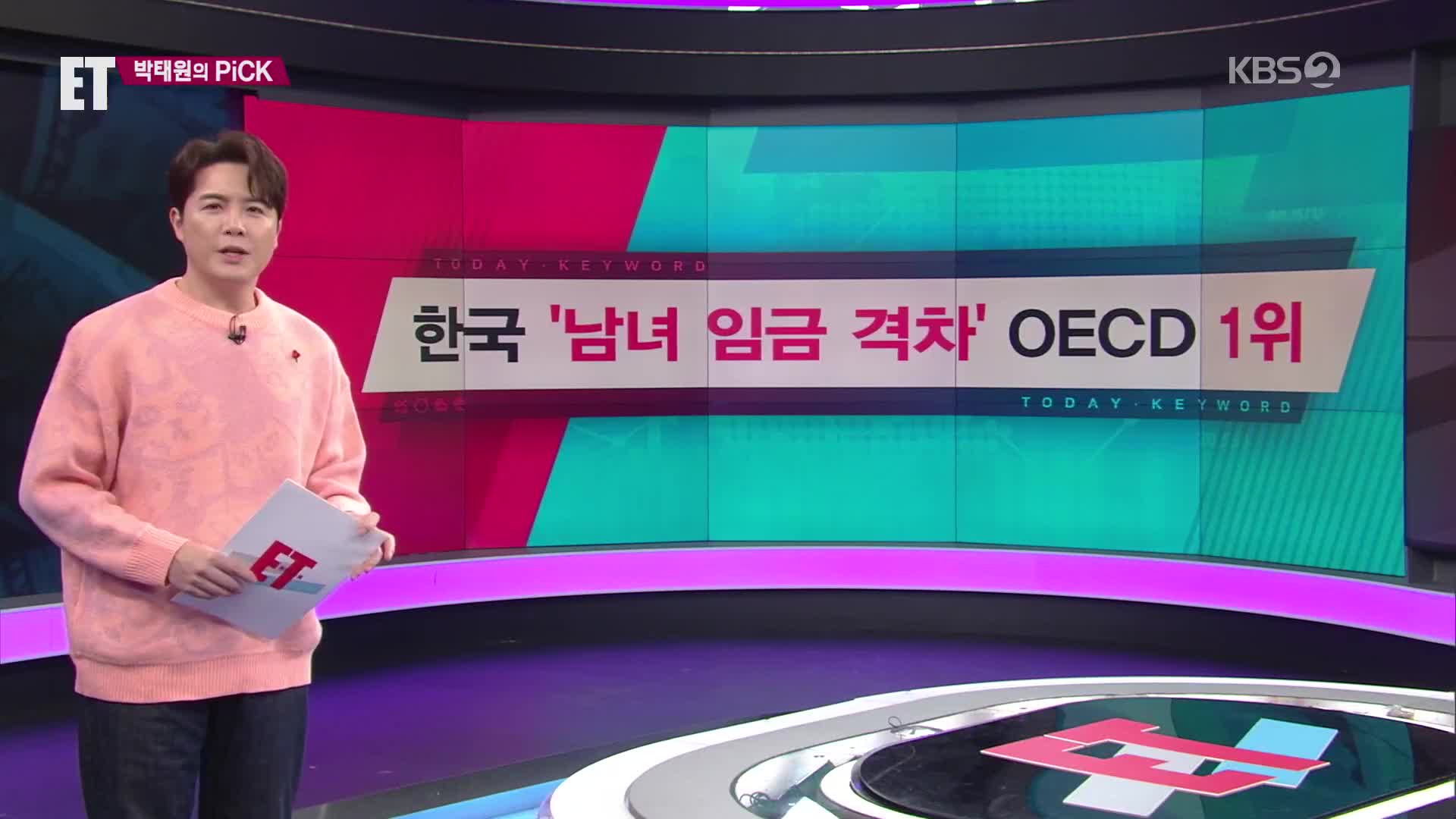

첫 번째 키워드, 한국 '남녀 임금 격차' OECD 1위.

이 1위, 씁쓸하네요~

우리나라 남녀 임금 격차는 2021년 기준으로 31.1%인데요.

2017년보다 3.5%p 줄긴 했지만, OECD 국가 중에선 차이가 가장 크다네요.

여성가족부가 꼽은 가장 큰 이유는, 여성의 '경력 단절'인데요.

보시는 것처럼 보통 결혼과 임신, 출산 그리고 육아를 하는 시기죠.

3~40대 초반 여성의 고용률이 20대 중반에 비해 현저히 떨어지죠.

남녀의 고용 격차 역시 30대 중반에 32.6%p로 폭이 가장 큽니다.

그래서 여가부는 기업의 고용 단계별 성비 현황을 외부에서 확인할 수 있도록, '성별 근로 공시제'를 도입할 계획이라네요.

육아휴직 기간도 늘리는 방안을 추진하기로 했답니다.

두 번째 키워드, 주택 '월세 비중' 7개월 만에 최대.

요즘 고금리에 '역전세난' 우려가 커지면서 월세 선호하는 세입자들이 많은데요.

통계로도 고스란히 나타납니다.

지난해 12월 서울 주택의 월세 비중 보니, 57%로 7개월 만에 최대를 기록했습니다.

지난해 2월에 50%를 넘긴 뒤에, 5월 금리 인상이 본격화하면서 최고 57%까지 올랐고요.

줄곧 50% 초·중반대를 기록하다 12월 들어 다시 높아진 건데요.

이렇게 월세 비중이 전세를 뛰어넘은 건, 금리 인상으로 '전세자금대출'이 어려워졌기 때문인데요.

전세자금대출 금리는 6~7%에 달하는 반면, 전세에서 월세로 전환할때 적용하는 비율인 '전월세 전환율'은 3~4% 선으로 낮거든요.

여기에 '빌라왕 사태'같은 전세 사기 문제도 영향을 미친 걸로 보입니다.

세 번째 키워드, 지난해 4분기 경제 성장률 -0.4%.

코로나19 여파가 본격화했던 2020년 2분기 -3% 이후, 2년 반 만에 마이너스 성장입니다.

수출은 반도체와 화학제품 등을 중심으로 5.8%가, 수입은 4.6% 줄었습니다.

가전제품, 의류 등 민간소비도 –0.4%를 기록하면서 3분기 만에 다시 감소세로 돌아섰어요.

설비투자가 2.3%, 정부 지출이 3.2% 늘면서 성장률을 떠받혔지만, 수출과 소비 부진이 심해서 마이너스 성장을 막진 못했습니다.

지난해 연간 성장률은 2.6%로 집계돼 당초 한국은행 전망치와 같았는데요.

하지만 올해 성장률 전망치는 지난해보다 크게 저조합니다.

한국은행이 1.7%, 정부는 1.6%거든요.

이마저 밑돌 수 있다는 전망도 나오고요.

마지막 키워드, '보험 나이' 적용 유의!

다소 생소한데요.

'보험 나이'가 따로 있다는 거 알고 계셨나요?

보험 가입할 때 유의하셔야겠는데요~

보험 나이란 건요.

계약일 당시 우리가 알고 있는 '만 나이'를 기준으로, 6개월이 지나지 않았으면 만 나이를 그대로 채택하고요.

6개월이 지났으면 만 나이에 1살을 더하는 구좁니다.

예를 들어 1983년 3월 1일생인 소비자가, 2023년 1월 1일에 보험에 가입하면요.

만 나이 39세에서 6개월 이상이 지났기 때문에 보험 나이는 40세가 되는 겁니다.

나이가 증가할수록 보험료가 비싸지기 때문에, 만 나이 기준으로 6개월이 지나기 전에! 가입하는 게 유리한데요.

금융감독원은 소비자가 손해를 보지 않도록 보험회사가 기초서류에 해당 개념을 명확히 반영하도록 하고요.

중장기적으로 '만 나이'로 일원화하는 방안을 검토하기로 했습니다.

지금까지 박태원의 픽!이었습니다.

첫 번째 키워드, 한국 '남녀 임금 격차' OECD 1위.

이 1위, 씁쓸하네요~

우리나라 남녀 임금 격차는 2021년 기준으로 31.1%인데요.

2017년보다 3.5%p 줄긴 했지만, OECD 국가 중에선 차이가 가장 크다네요.

여성가족부가 꼽은 가장 큰 이유는, 여성의 '경력 단절'인데요.

보시는 것처럼 보통 결혼과 임신, 출산 그리고 육아를 하는 시기죠.

3~40대 초반 여성의 고용률이 20대 중반에 비해 현저히 떨어지죠.

남녀의 고용 격차 역시 30대 중반에 32.6%p로 폭이 가장 큽니다.

그래서 여가부는 기업의 고용 단계별 성비 현황을 외부에서 확인할 수 있도록, '성별 근로 공시제'를 도입할 계획이라네요.

육아휴직 기간도 늘리는 방안을 추진하기로 했답니다.

두 번째 키워드, 주택 '월세 비중' 7개월 만에 최대.

요즘 고금리에 '역전세난' 우려가 커지면서 월세 선호하는 세입자들이 많은데요.

통계로도 고스란히 나타납니다.

지난해 12월 서울 주택의 월세 비중 보니, 57%로 7개월 만에 최대를 기록했습니다.

지난해 2월에 50%를 넘긴 뒤에, 5월 금리 인상이 본격화하면서 최고 57%까지 올랐고요.

줄곧 50% 초·중반대를 기록하다 12월 들어 다시 높아진 건데요.

이렇게 월세 비중이 전세를 뛰어넘은 건, 금리 인상으로 '전세자금대출'이 어려워졌기 때문인데요.

전세자금대출 금리는 6~7%에 달하는 반면, 전세에서 월세로 전환할때 적용하는 비율인 '전월세 전환율'은 3~4% 선으로 낮거든요.

여기에 '빌라왕 사태'같은 전세 사기 문제도 영향을 미친 걸로 보입니다.

세 번째 키워드, 지난해 4분기 경제 성장률 -0.4%.

코로나19 여파가 본격화했던 2020년 2분기 -3% 이후, 2년 반 만에 마이너스 성장입니다.

수출은 반도체와 화학제품 등을 중심으로 5.8%가, 수입은 4.6% 줄었습니다.

가전제품, 의류 등 민간소비도 –0.4%를 기록하면서 3분기 만에 다시 감소세로 돌아섰어요.

설비투자가 2.3%, 정부 지출이 3.2% 늘면서 성장률을 떠받혔지만, 수출과 소비 부진이 심해서 마이너스 성장을 막진 못했습니다.

지난해 연간 성장률은 2.6%로 집계돼 당초 한국은행 전망치와 같았는데요.

하지만 올해 성장률 전망치는 지난해보다 크게 저조합니다.

한국은행이 1.7%, 정부는 1.6%거든요.

이마저 밑돌 수 있다는 전망도 나오고요.

마지막 키워드, '보험 나이' 적용 유의!

다소 생소한데요.

'보험 나이'가 따로 있다는 거 알고 계셨나요?

보험 가입할 때 유의하셔야겠는데요~

보험 나이란 건요.

계약일 당시 우리가 알고 있는 '만 나이'를 기준으로, 6개월이 지나지 않았으면 만 나이를 그대로 채택하고요.

6개월이 지났으면 만 나이에 1살을 더하는 구좁니다.

예를 들어 1983년 3월 1일생인 소비자가, 2023년 1월 1일에 보험에 가입하면요.

만 나이 39세에서 6개월 이상이 지났기 때문에 보험 나이는 40세가 되는 겁니다.

나이가 증가할수록 보험료가 비싸지기 때문에, 만 나이 기준으로 6개월이 지나기 전에! 가입하는 게 유리한데요.

금융감독원은 소비자가 손해를 보지 않도록 보험회사가 기초서류에 해당 개념을 명확히 반영하도록 하고요.

중장기적으로 '만 나이'로 일원화하는 방안을 검토하기로 했습니다.

지금까지 박태원의 픽!이었습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 한국 ‘남녀 임금 격차’ OECD 1위 외

-

- 입력 2023-01-26 18:22:47

- 수정2023-01-26 18:29:25

경제 뉴스를 픽!해서 전해드리는 박태원의 픽!

첫 번째 키워드, 한국 '남녀 임금 격차' OECD 1위.

이 1위, 씁쓸하네요~

우리나라 남녀 임금 격차는 2021년 기준으로 31.1%인데요.

2017년보다 3.5%p 줄긴 했지만, OECD 국가 중에선 차이가 가장 크다네요.

여성가족부가 꼽은 가장 큰 이유는, 여성의 '경력 단절'인데요.

보시는 것처럼 보통 결혼과 임신, 출산 그리고 육아를 하는 시기죠.

3~40대 초반 여성의 고용률이 20대 중반에 비해 현저히 떨어지죠.

남녀의 고용 격차 역시 30대 중반에 32.6%p로 폭이 가장 큽니다.

그래서 여가부는 기업의 고용 단계별 성비 현황을 외부에서 확인할 수 있도록, '성별 근로 공시제'를 도입할 계획이라네요.

육아휴직 기간도 늘리는 방안을 추진하기로 했답니다.

두 번째 키워드, 주택 '월세 비중' 7개월 만에 최대.

요즘 고금리에 '역전세난' 우려가 커지면서 월세 선호하는 세입자들이 많은데요.

통계로도 고스란히 나타납니다.

지난해 12월 서울 주택의 월세 비중 보니, 57%로 7개월 만에 최대를 기록했습니다.

지난해 2월에 50%를 넘긴 뒤에, 5월 금리 인상이 본격화하면서 최고 57%까지 올랐고요.

줄곧 50% 초·중반대를 기록하다 12월 들어 다시 높아진 건데요.

이렇게 월세 비중이 전세를 뛰어넘은 건, 금리 인상으로 '전세자금대출'이 어려워졌기 때문인데요.

전세자금대출 금리는 6~7%에 달하는 반면, 전세에서 월세로 전환할때 적용하는 비율인 '전월세 전환율'은 3~4% 선으로 낮거든요.

여기에 '빌라왕 사태'같은 전세 사기 문제도 영향을 미친 걸로 보입니다.

세 번째 키워드, 지난해 4분기 경제 성장률 -0.4%.

코로나19 여파가 본격화했던 2020년 2분기 -3% 이후, 2년 반 만에 마이너스 성장입니다.

수출은 반도체와 화학제품 등을 중심으로 5.8%가, 수입은 4.6% 줄었습니다.

가전제품, 의류 등 민간소비도 –0.4%를 기록하면서 3분기 만에 다시 감소세로 돌아섰어요.

설비투자가 2.3%, 정부 지출이 3.2% 늘면서 성장률을 떠받혔지만, 수출과 소비 부진이 심해서 마이너스 성장을 막진 못했습니다.

지난해 연간 성장률은 2.6%로 집계돼 당초 한국은행 전망치와 같았는데요.

하지만 올해 성장률 전망치는 지난해보다 크게 저조합니다.

한국은행이 1.7%, 정부는 1.6%거든요.

이마저 밑돌 수 있다는 전망도 나오고요.

마지막 키워드, '보험 나이' 적용 유의!

다소 생소한데요.

'보험 나이'가 따로 있다는 거 알고 계셨나요?

보험 가입할 때 유의하셔야겠는데요~

보험 나이란 건요.

계약일 당시 우리가 알고 있는 '만 나이'를 기준으로, 6개월이 지나지 않았으면 만 나이를 그대로 채택하고요.

6개월이 지났으면 만 나이에 1살을 더하는 구좁니다.

예를 들어 1983년 3월 1일생인 소비자가, 2023년 1월 1일에 보험에 가입하면요.

만 나이 39세에서 6개월 이상이 지났기 때문에 보험 나이는 40세가 되는 겁니다.

나이가 증가할수록 보험료가 비싸지기 때문에, 만 나이 기준으로 6개월이 지나기 전에! 가입하는 게 유리한데요.

금융감독원은 소비자가 손해를 보지 않도록 보험회사가 기초서류에 해당 개념을 명확히 반영하도록 하고요.

중장기적으로 '만 나이'로 일원화하는 방안을 검토하기로 했습니다.

지금까지 박태원의 픽!이었습니다.

첫 번째 키워드, 한국 '남녀 임금 격차' OECD 1위.

이 1위, 씁쓸하네요~

우리나라 남녀 임금 격차는 2021년 기준으로 31.1%인데요.

2017년보다 3.5%p 줄긴 했지만, OECD 국가 중에선 차이가 가장 크다네요.

여성가족부가 꼽은 가장 큰 이유는, 여성의 '경력 단절'인데요.

보시는 것처럼 보통 결혼과 임신, 출산 그리고 육아를 하는 시기죠.

3~40대 초반 여성의 고용률이 20대 중반에 비해 현저히 떨어지죠.

남녀의 고용 격차 역시 30대 중반에 32.6%p로 폭이 가장 큽니다.

그래서 여가부는 기업의 고용 단계별 성비 현황을 외부에서 확인할 수 있도록, '성별 근로 공시제'를 도입할 계획이라네요.

육아휴직 기간도 늘리는 방안을 추진하기로 했답니다.

두 번째 키워드, 주택 '월세 비중' 7개월 만에 최대.

요즘 고금리에 '역전세난' 우려가 커지면서 월세 선호하는 세입자들이 많은데요.

통계로도 고스란히 나타납니다.

지난해 12월 서울 주택의 월세 비중 보니, 57%로 7개월 만에 최대를 기록했습니다.

지난해 2월에 50%를 넘긴 뒤에, 5월 금리 인상이 본격화하면서 최고 57%까지 올랐고요.

줄곧 50% 초·중반대를 기록하다 12월 들어 다시 높아진 건데요.

이렇게 월세 비중이 전세를 뛰어넘은 건, 금리 인상으로 '전세자금대출'이 어려워졌기 때문인데요.

전세자금대출 금리는 6~7%에 달하는 반면, 전세에서 월세로 전환할때 적용하는 비율인 '전월세 전환율'은 3~4% 선으로 낮거든요.

여기에 '빌라왕 사태'같은 전세 사기 문제도 영향을 미친 걸로 보입니다.

세 번째 키워드, 지난해 4분기 경제 성장률 -0.4%.

코로나19 여파가 본격화했던 2020년 2분기 -3% 이후, 2년 반 만에 마이너스 성장입니다.

수출은 반도체와 화학제품 등을 중심으로 5.8%가, 수입은 4.6% 줄었습니다.

가전제품, 의류 등 민간소비도 –0.4%를 기록하면서 3분기 만에 다시 감소세로 돌아섰어요.

설비투자가 2.3%, 정부 지출이 3.2% 늘면서 성장률을 떠받혔지만, 수출과 소비 부진이 심해서 마이너스 성장을 막진 못했습니다.

지난해 연간 성장률은 2.6%로 집계돼 당초 한국은행 전망치와 같았는데요.

하지만 올해 성장률 전망치는 지난해보다 크게 저조합니다.

한국은행이 1.7%, 정부는 1.6%거든요.

이마저 밑돌 수 있다는 전망도 나오고요.

마지막 키워드, '보험 나이' 적용 유의!

다소 생소한데요.

'보험 나이'가 따로 있다는 거 알고 계셨나요?

보험 가입할 때 유의하셔야겠는데요~

보험 나이란 건요.

계약일 당시 우리가 알고 있는 '만 나이'를 기준으로, 6개월이 지나지 않았으면 만 나이를 그대로 채택하고요.

6개월이 지났으면 만 나이에 1살을 더하는 구좁니다.

예를 들어 1983년 3월 1일생인 소비자가, 2023년 1월 1일에 보험에 가입하면요.

만 나이 39세에서 6개월 이상이 지났기 때문에 보험 나이는 40세가 되는 겁니다.

나이가 증가할수록 보험료가 비싸지기 때문에, 만 나이 기준으로 6개월이 지나기 전에! 가입하는 게 유리한데요.

금융감독원은 소비자가 손해를 보지 않도록 보험회사가 기초서류에 해당 개념을 명확히 반영하도록 하고요.

중장기적으로 '만 나이'로 일원화하는 방안을 검토하기로 했습니다.

지금까지 박태원의 픽!이었습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 김민석 총리, 취임 첫 일정으로 ‘송미령 반대’ <br>농민단체 농성장 방문](/data/news/2025/07/03/20250703_YUTdgQ.png)

이 기사에 대한 의견을 남겨주세요.