[뉴스 더하기] 최고 혜택 적금 ‘청년도약계좌’ 6월 출시

입력 2023.03.09 (19:48)

수정 2023.03.09 (20:21)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

뉴스에 깊이를 더하는 시간 '뉴스더하기' 김현수입니다.

요즘은 열기가 한풀 꺾이긴 했지만, 몇 해 전만 해도 낮은 시중 금리에 저축보단 투자 자산의 비중을 늘리는 사람들이 많았습니다.

몇 년 동안 소비를 아껴서 은행에 적금을 넣었지만 정작 만기 후 받는 돈은 생각보다 많지 않아서 실망했던 분들도 많을 텐데요.

그나마 최근엔 금리 상승 기조에 은행 적금 금리도 오르면서 사람들도 다시 저축에 눈을 돌리고 있습니다.

그런데 20대와 30대 청년 중 이렇게 저축 상품 고민하는 분들 계신다면, 6월까지 기다리시는 게 좋겠습니다.

정부가 국정 과제로 예고했던 '청년도약계좌'의 윤곽이 드러났는데요.

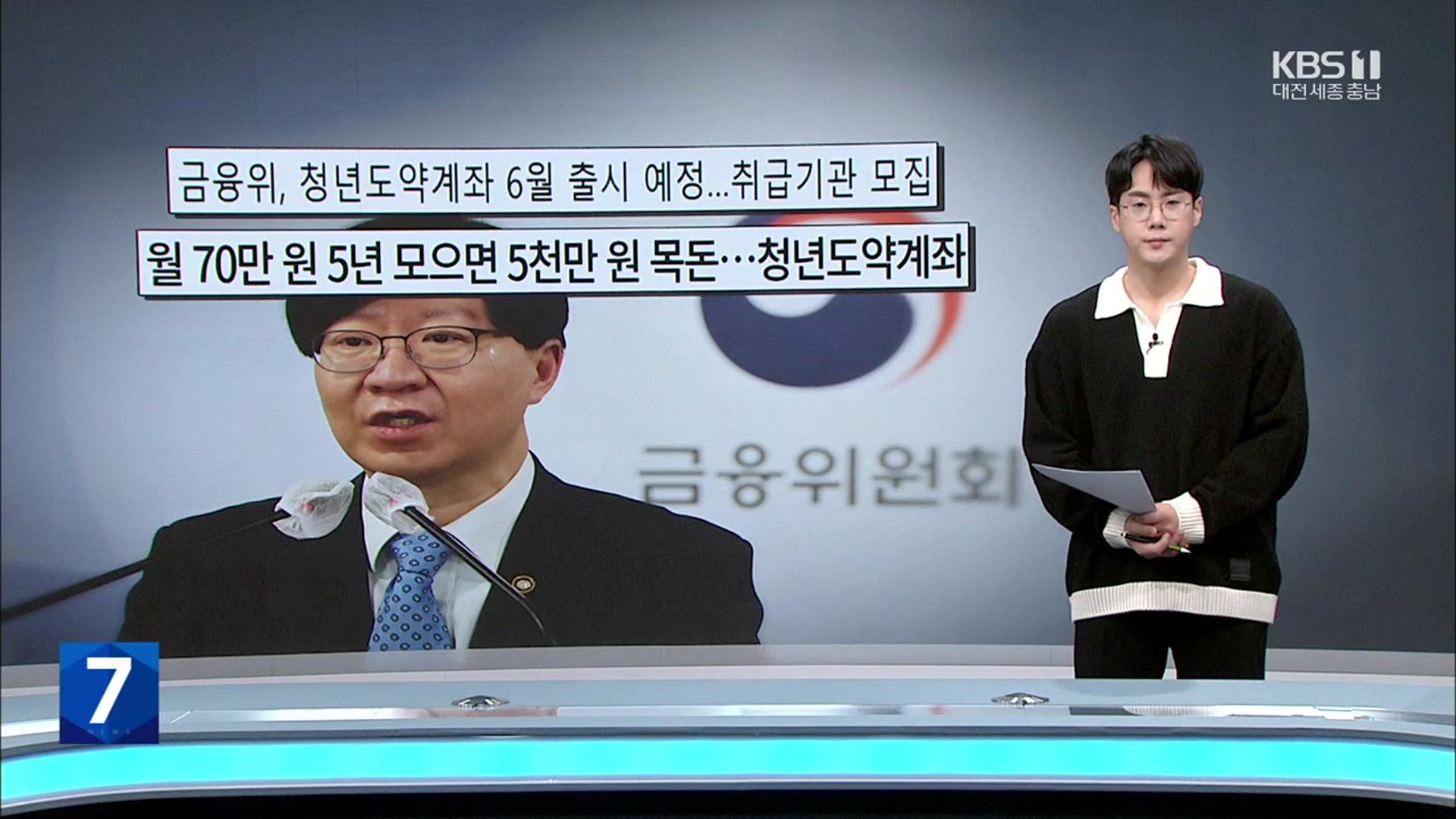

만기 5년에 최대 5천만 원의 목돈을 만들 수 있는 제도로, 오는 6월 출시 예정입니다.

먼저 대상 연령은 만 19세~34세 청년입니다.

병역을 이행한 청년은 그 기간만큼 최대 6년까지 기준 연령을 연장해 주고요.

개인 소득은 총 급여 7,500만 원까지가 대상인데요.

개인 소득뿐 아니라 가구 소득도 중위 180% 이하, 그러니까 평균 가구 소득의 1.8배 이하여야 합니다.

가장 중요한 혜택은 어떨까요?

일단 '비과세'라는 부분이 장점입니다.

만약 같은 이자이더라도 세금을 떼는 은행 적금보다 청년도약계좌가 만기 때 수령 할 수 있는 돈이 더 많습니다.

게다가 청년도약계좌 금리는 기존 은행 적금보다 더 높은 금리를 적용하고요.

3년은 고정금리, 이후 2년은 당시 기준금리를 반영한 변동금리가 적용됩니다.

정부가 추가 지원하는 돈도 있는데요.

개인 소득과 납입 금액에 따라 달마다 최대 2만 4천 원까지고요.

다만 개인 총급여가 6천만 원이 넘는 경우 정부 추가 지원 없이 이자와 비과세 혜택만 있습니다.

납입은 월 최대 70만 원 한도로 자유롭게 할 수 있는데요.

여유가 있을 때는 70만 원을 꽉 채우는 게 좋지만, 여유가 없는 달에는 1만 원, 2만 원, 혹은 그보다 더 적은 금액을 납입해도 되는 겁니다.

기존의 정부 지원 상품과 중복 가입도 가능할까요?

일단 청년내일저축계좌 같은 복지 목적의 상품, 그리고 중소기업 청년내일채움공제 같은 고용 지원 목적 상품은 동시 가입이 가능한데요.

비슷한 상품인 청년희망적금에 이미 가입돼있다면 해지하거나 만기가 돼야 새로운 상품인 청년도약계좌에 가입할 수 있습니다.

하지만 금융당국은 청년희망적금의 만기가 2년으로 비교적 짧은 만큼, 새 상품으로 갈아타기 위해 중도 해지하기보다는 만기 이후에 다시 가입하는 걸 권장하고 있습니다.

[김소영/금융위원회 부위원장/어제 : "(청년도약계좌는) 올해도 하지만 내년에도, 내후년에도 하기 때문에 (청년)희망적금 끝까지 다 들고 그다음에 이쪽으로 넘어오면 오히려 더 좋은 기회가 될 거라고 생각하고 있습니다."]

청년도약계좌 만기 기간이 5년으로 비교적 길다는 것도 우려되는 부분입니다.

지난 청년희망적금을 봐도 자유 납입 방식으로 적은 금액을 납입해 유지하는 것도 가능했지만, 그럼에도 가입한 지 3개월도 안 돼 해지한 가입자가 17만 명 가까이 됐습니다.

이에 금융당국은 급한 자금이 필요하더라도 계좌를 유지할 수 있도록 방안을 논의하겠다고 했고요.

퇴직이나 사업장 폐업, 천재지변, 장기 치료가 필요한 질병, 생애 최초 주택 구입 같은 특별 중도 해지 요건을 만들고 여기에 해당되면 해지 시점까지의 정부 기여금과 비과세 혜택은 가져가도록 했습니다.

정부는 상품 취급 은행들과 협의해 최종 금리를 결정하고 6월부터 비대면 신청을 받을 예정인데요.

시중에 나와 있는 적금 상품 중에서는 혜택이 가장 좋으니까요.

해당되는 청년들 중 저축 계획이 있다면 '청년도약계좌' 혜택 챙겨보시는 게 좋겠습니다.

지금까지 '뉴스더하기'였습니다.

요즘은 열기가 한풀 꺾이긴 했지만, 몇 해 전만 해도 낮은 시중 금리에 저축보단 투자 자산의 비중을 늘리는 사람들이 많았습니다.

몇 년 동안 소비를 아껴서 은행에 적금을 넣었지만 정작 만기 후 받는 돈은 생각보다 많지 않아서 실망했던 분들도 많을 텐데요.

그나마 최근엔 금리 상승 기조에 은행 적금 금리도 오르면서 사람들도 다시 저축에 눈을 돌리고 있습니다.

그런데 20대와 30대 청년 중 이렇게 저축 상품 고민하는 분들 계신다면, 6월까지 기다리시는 게 좋겠습니다.

정부가 국정 과제로 예고했던 '청년도약계좌'의 윤곽이 드러났는데요.

만기 5년에 최대 5천만 원의 목돈을 만들 수 있는 제도로, 오는 6월 출시 예정입니다.

먼저 대상 연령은 만 19세~34세 청년입니다.

병역을 이행한 청년은 그 기간만큼 최대 6년까지 기준 연령을 연장해 주고요.

개인 소득은 총 급여 7,500만 원까지가 대상인데요.

개인 소득뿐 아니라 가구 소득도 중위 180% 이하, 그러니까 평균 가구 소득의 1.8배 이하여야 합니다.

가장 중요한 혜택은 어떨까요?

일단 '비과세'라는 부분이 장점입니다.

만약 같은 이자이더라도 세금을 떼는 은행 적금보다 청년도약계좌가 만기 때 수령 할 수 있는 돈이 더 많습니다.

게다가 청년도약계좌 금리는 기존 은행 적금보다 더 높은 금리를 적용하고요.

3년은 고정금리, 이후 2년은 당시 기준금리를 반영한 변동금리가 적용됩니다.

정부가 추가 지원하는 돈도 있는데요.

개인 소득과 납입 금액에 따라 달마다 최대 2만 4천 원까지고요.

다만 개인 총급여가 6천만 원이 넘는 경우 정부 추가 지원 없이 이자와 비과세 혜택만 있습니다.

납입은 월 최대 70만 원 한도로 자유롭게 할 수 있는데요.

여유가 있을 때는 70만 원을 꽉 채우는 게 좋지만, 여유가 없는 달에는 1만 원, 2만 원, 혹은 그보다 더 적은 금액을 납입해도 되는 겁니다.

기존의 정부 지원 상품과 중복 가입도 가능할까요?

일단 청년내일저축계좌 같은 복지 목적의 상품, 그리고 중소기업 청년내일채움공제 같은 고용 지원 목적 상품은 동시 가입이 가능한데요.

비슷한 상품인 청년희망적금에 이미 가입돼있다면 해지하거나 만기가 돼야 새로운 상품인 청년도약계좌에 가입할 수 있습니다.

하지만 금융당국은 청년희망적금의 만기가 2년으로 비교적 짧은 만큼, 새 상품으로 갈아타기 위해 중도 해지하기보다는 만기 이후에 다시 가입하는 걸 권장하고 있습니다.

[김소영/금융위원회 부위원장/어제 : "(청년도약계좌는) 올해도 하지만 내년에도, 내후년에도 하기 때문에 (청년)희망적금 끝까지 다 들고 그다음에 이쪽으로 넘어오면 오히려 더 좋은 기회가 될 거라고 생각하고 있습니다."]

청년도약계좌 만기 기간이 5년으로 비교적 길다는 것도 우려되는 부분입니다.

지난 청년희망적금을 봐도 자유 납입 방식으로 적은 금액을 납입해 유지하는 것도 가능했지만, 그럼에도 가입한 지 3개월도 안 돼 해지한 가입자가 17만 명 가까이 됐습니다.

이에 금융당국은 급한 자금이 필요하더라도 계좌를 유지할 수 있도록 방안을 논의하겠다고 했고요.

퇴직이나 사업장 폐업, 천재지변, 장기 치료가 필요한 질병, 생애 최초 주택 구입 같은 특별 중도 해지 요건을 만들고 여기에 해당되면 해지 시점까지의 정부 기여금과 비과세 혜택은 가져가도록 했습니다.

정부는 상품 취급 은행들과 협의해 최종 금리를 결정하고 6월부터 비대면 신청을 받을 예정인데요.

시중에 나와 있는 적금 상품 중에서는 혜택이 가장 좋으니까요.

해당되는 청년들 중 저축 계획이 있다면 '청년도약계좌' 혜택 챙겨보시는 게 좋겠습니다.

지금까지 '뉴스더하기'였습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [뉴스 더하기] 최고 혜택 적금 ‘청년도약계좌’ 6월 출시

-

- 입력 2023-03-09 19:48:12

- 수정2023-03-09 20:21:08

뉴스에 깊이를 더하는 시간 '뉴스더하기' 김현수입니다.

요즘은 열기가 한풀 꺾이긴 했지만, 몇 해 전만 해도 낮은 시중 금리에 저축보단 투자 자산의 비중을 늘리는 사람들이 많았습니다.

몇 년 동안 소비를 아껴서 은행에 적금을 넣었지만 정작 만기 후 받는 돈은 생각보다 많지 않아서 실망했던 분들도 많을 텐데요.

그나마 최근엔 금리 상승 기조에 은행 적금 금리도 오르면서 사람들도 다시 저축에 눈을 돌리고 있습니다.

그런데 20대와 30대 청년 중 이렇게 저축 상품 고민하는 분들 계신다면, 6월까지 기다리시는 게 좋겠습니다.

정부가 국정 과제로 예고했던 '청년도약계좌'의 윤곽이 드러났는데요.

만기 5년에 최대 5천만 원의 목돈을 만들 수 있는 제도로, 오는 6월 출시 예정입니다.

먼저 대상 연령은 만 19세~34세 청년입니다.

병역을 이행한 청년은 그 기간만큼 최대 6년까지 기준 연령을 연장해 주고요.

개인 소득은 총 급여 7,500만 원까지가 대상인데요.

개인 소득뿐 아니라 가구 소득도 중위 180% 이하, 그러니까 평균 가구 소득의 1.8배 이하여야 합니다.

가장 중요한 혜택은 어떨까요?

일단 '비과세'라는 부분이 장점입니다.

만약 같은 이자이더라도 세금을 떼는 은행 적금보다 청년도약계좌가 만기 때 수령 할 수 있는 돈이 더 많습니다.

게다가 청년도약계좌 금리는 기존 은행 적금보다 더 높은 금리를 적용하고요.

3년은 고정금리, 이후 2년은 당시 기준금리를 반영한 변동금리가 적용됩니다.

정부가 추가 지원하는 돈도 있는데요.

개인 소득과 납입 금액에 따라 달마다 최대 2만 4천 원까지고요.

다만 개인 총급여가 6천만 원이 넘는 경우 정부 추가 지원 없이 이자와 비과세 혜택만 있습니다.

납입은 월 최대 70만 원 한도로 자유롭게 할 수 있는데요.

여유가 있을 때는 70만 원을 꽉 채우는 게 좋지만, 여유가 없는 달에는 1만 원, 2만 원, 혹은 그보다 더 적은 금액을 납입해도 되는 겁니다.

기존의 정부 지원 상품과 중복 가입도 가능할까요?

일단 청년내일저축계좌 같은 복지 목적의 상품, 그리고 중소기업 청년내일채움공제 같은 고용 지원 목적 상품은 동시 가입이 가능한데요.

비슷한 상품인 청년희망적금에 이미 가입돼있다면 해지하거나 만기가 돼야 새로운 상품인 청년도약계좌에 가입할 수 있습니다.

하지만 금융당국은 청년희망적금의 만기가 2년으로 비교적 짧은 만큼, 새 상품으로 갈아타기 위해 중도 해지하기보다는 만기 이후에 다시 가입하는 걸 권장하고 있습니다.

[김소영/금융위원회 부위원장/어제 : "(청년도약계좌는) 올해도 하지만 내년에도, 내후년에도 하기 때문에 (청년)희망적금 끝까지 다 들고 그다음에 이쪽으로 넘어오면 오히려 더 좋은 기회가 될 거라고 생각하고 있습니다."]

청년도약계좌 만기 기간이 5년으로 비교적 길다는 것도 우려되는 부분입니다.

지난 청년희망적금을 봐도 자유 납입 방식으로 적은 금액을 납입해 유지하는 것도 가능했지만, 그럼에도 가입한 지 3개월도 안 돼 해지한 가입자가 17만 명 가까이 됐습니다.

이에 금융당국은 급한 자금이 필요하더라도 계좌를 유지할 수 있도록 방안을 논의하겠다고 했고요.

퇴직이나 사업장 폐업, 천재지변, 장기 치료가 필요한 질병, 생애 최초 주택 구입 같은 특별 중도 해지 요건을 만들고 여기에 해당되면 해지 시점까지의 정부 기여금과 비과세 혜택은 가져가도록 했습니다.

정부는 상품 취급 은행들과 협의해 최종 금리를 결정하고 6월부터 비대면 신청을 받을 예정인데요.

시중에 나와 있는 적금 상품 중에서는 혜택이 가장 좋으니까요.

해당되는 청년들 중 저축 계획이 있다면 '청년도약계좌' 혜택 챙겨보시는 게 좋겠습니다.

지금까지 '뉴스더하기'였습니다.

요즘은 열기가 한풀 꺾이긴 했지만, 몇 해 전만 해도 낮은 시중 금리에 저축보단 투자 자산의 비중을 늘리는 사람들이 많았습니다.

몇 년 동안 소비를 아껴서 은행에 적금을 넣었지만 정작 만기 후 받는 돈은 생각보다 많지 않아서 실망했던 분들도 많을 텐데요.

그나마 최근엔 금리 상승 기조에 은행 적금 금리도 오르면서 사람들도 다시 저축에 눈을 돌리고 있습니다.

그런데 20대와 30대 청년 중 이렇게 저축 상품 고민하는 분들 계신다면, 6월까지 기다리시는 게 좋겠습니다.

정부가 국정 과제로 예고했던 '청년도약계좌'의 윤곽이 드러났는데요.

만기 5년에 최대 5천만 원의 목돈을 만들 수 있는 제도로, 오는 6월 출시 예정입니다.

먼저 대상 연령은 만 19세~34세 청년입니다.

병역을 이행한 청년은 그 기간만큼 최대 6년까지 기준 연령을 연장해 주고요.

개인 소득은 총 급여 7,500만 원까지가 대상인데요.

개인 소득뿐 아니라 가구 소득도 중위 180% 이하, 그러니까 평균 가구 소득의 1.8배 이하여야 합니다.

가장 중요한 혜택은 어떨까요?

일단 '비과세'라는 부분이 장점입니다.

만약 같은 이자이더라도 세금을 떼는 은행 적금보다 청년도약계좌가 만기 때 수령 할 수 있는 돈이 더 많습니다.

게다가 청년도약계좌 금리는 기존 은행 적금보다 더 높은 금리를 적용하고요.

3년은 고정금리, 이후 2년은 당시 기준금리를 반영한 변동금리가 적용됩니다.

정부가 추가 지원하는 돈도 있는데요.

개인 소득과 납입 금액에 따라 달마다 최대 2만 4천 원까지고요.

다만 개인 총급여가 6천만 원이 넘는 경우 정부 추가 지원 없이 이자와 비과세 혜택만 있습니다.

납입은 월 최대 70만 원 한도로 자유롭게 할 수 있는데요.

여유가 있을 때는 70만 원을 꽉 채우는 게 좋지만, 여유가 없는 달에는 1만 원, 2만 원, 혹은 그보다 더 적은 금액을 납입해도 되는 겁니다.

기존의 정부 지원 상품과 중복 가입도 가능할까요?

일단 청년내일저축계좌 같은 복지 목적의 상품, 그리고 중소기업 청년내일채움공제 같은 고용 지원 목적 상품은 동시 가입이 가능한데요.

비슷한 상품인 청년희망적금에 이미 가입돼있다면 해지하거나 만기가 돼야 새로운 상품인 청년도약계좌에 가입할 수 있습니다.

하지만 금융당국은 청년희망적금의 만기가 2년으로 비교적 짧은 만큼, 새 상품으로 갈아타기 위해 중도 해지하기보다는 만기 이후에 다시 가입하는 걸 권장하고 있습니다.

[김소영/금융위원회 부위원장/어제 : "(청년도약계좌는) 올해도 하지만 내년에도, 내후년에도 하기 때문에 (청년)희망적금 끝까지 다 들고 그다음에 이쪽으로 넘어오면 오히려 더 좋은 기회가 될 거라고 생각하고 있습니다."]

청년도약계좌 만기 기간이 5년으로 비교적 길다는 것도 우려되는 부분입니다.

지난 청년희망적금을 봐도 자유 납입 방식으로 적은 금액을 납입해 유지하는 것도 가능했지만, 그럼에도 가입한 지 3개월도 안 돼 해지한 가입자가 17만 명 가까이 됐습니다.

이에 금융당국은 급한 자금이 필요하더라도 계좌를 유지할 수 있도록 방안을 논의하겠다고 했고요.

퇴직이나 사업장 폐업, 천재지변, 장기 치료가 필요한 질병, 생애 최초 주택 구입 같은 특별 중도 해지 요건을 만들고 여기에 해당되면 해지 시점까지의 정부 기여금과 비과세 혜택은 가져가도록 했습니다.

정부는 상품 취급 은행들과 협의해 최종 금리를 결정하고 6월부터 비대면 신청을 받을 예정인데요.

시중에 나와 있는 적금 상품 중에서는 혜택이 가장 좋으니까요.

해당되는 청년들 중 저축 계획이 있다면 '청년도약계좌' 혜택 챙겨보시는 게 좋겠습니다.

지금까지 '뉴스더하기'였습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

대전-주요뉴스

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “윤석열·김용현 등 공모해 군사상 이익 해쳐”<br>…외환죄 대신 일반이적죄 적용](/data/layer/904/2025/07/20250714_3VTJV3.jpg)

이 기사에 대한 의견을 남겨주세요.