커지는 고금리 고통…대출자들, 빚 갚는데 소득 40% 넘게 쓴다

입력 2023.03.24 (09:49)

수정 2023.03.24 (09:56)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

미국 중앙은행이 올해 안에 금리를 내리지 않겠다고 분명하게 선을 그었죠.

앞서 한국은행도 금리 인하는 시기상조라고 밝힌 만큼 당분간 우리도 고금리가 유지될 것으로 보이는 데요.

갈 길이 아직도 먼데 가계대출자들이 평균적으로 소득의 40%를 빚 갚는 데 쓴다는 조사결과가 나왔습니다.

보도에 정재우 기자입니다.

[리포트]

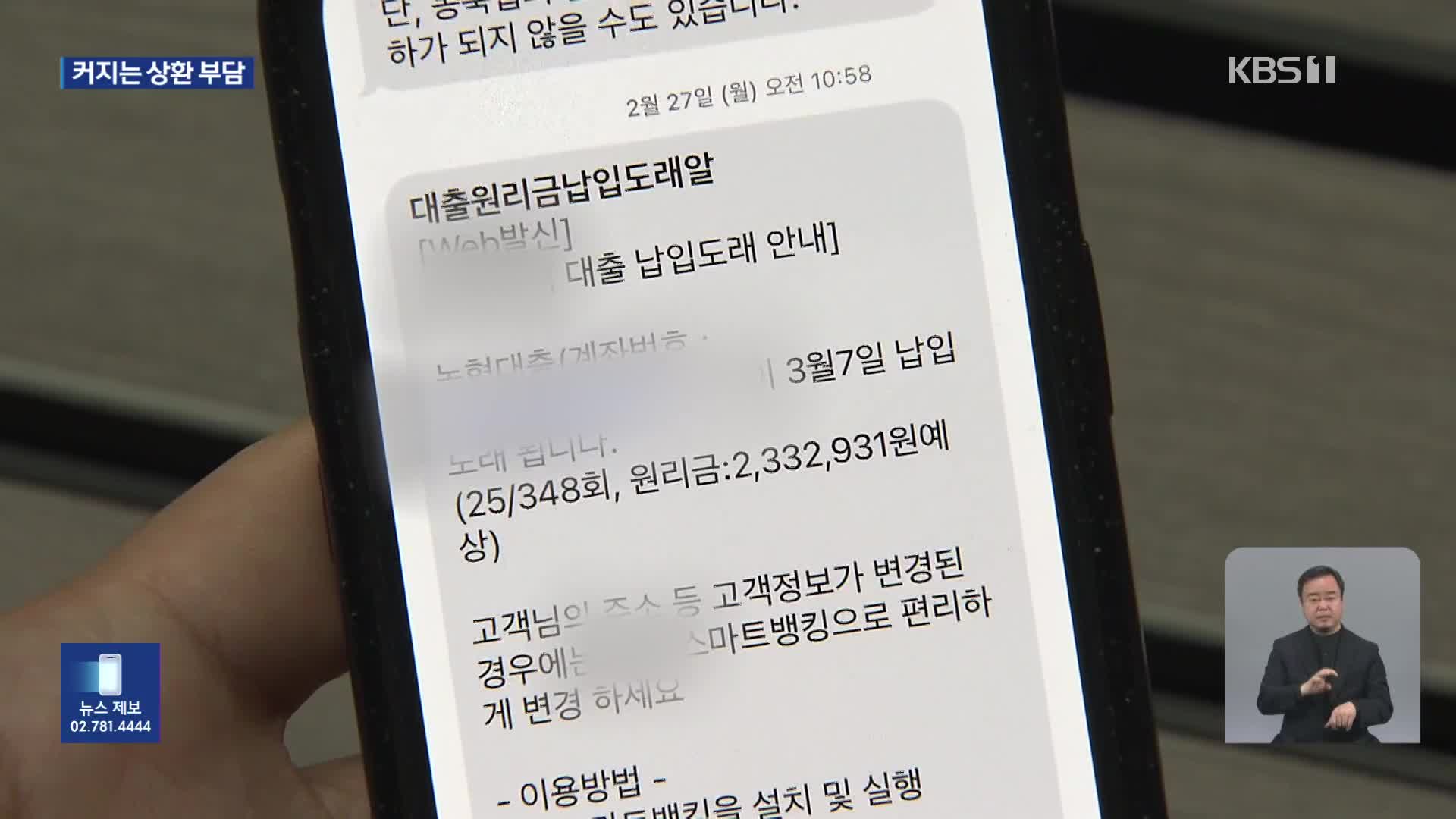

2년 전 변동금리로 3억 원을 빌려 집을 산 40대 직장인입니다.

그동안 대출 금리는 3%대에서 5%대로 올랐습니다.

[변동금리 주택담보대출자 : "150만 원 수준을 (이자로)냈습니다. 그런데 지금은 거의 230(만 원) 정도, 80만 원 수준 정도 올랐습니다."]

0%대였던 기준금리가 3%대 중반까지 오르면서 대출자들의 빚 상환 부담도 늘고 있습니다.

연 소득에서 갚아야 할 원리금의 액수를 뜻하는 총부채원리금상환비율은 지난해 4분기 4년 만에 40%를 넘겼습니다.

대출자들이 1년 동안 번 돈에서 40% 정도를 빚 갚는 데 쓴다는 뜻입니다.

특히 대출자 7명 중 1명은 이 비율이 70%를 넘었습니다.

문제는 높은 수준의 금리가 당장 내려갈 가능성이 크지 않다는 점입니다.

[주원/현대경제연구원 경제연구실장 : "수출이라는 성장 동력을 잃어버린 상황에서 총부채원리금상환비율(DSR)이 높아지면 가계 이자 상환 부담이 높아지고, 그게 이제 구매력을 낮춰서 소비 즉, 내수시장까지 크게 위축되는…."]

여기에 고금리는 미분양 주택의 증가 등으로 부동산경기를 위축시킬 수 있는데, 이렇게 되면 관련 사업 대출액이 많은 저축은행과 증권사 같은 2금융권의 연쇄 부실 가능성도 커집니다.

실제로 최근 증권사의 부동산사업 대출 연체율은 두 배 이상 상승했습니다.

특히, 소규모 건설사가 진행 중인 지방 부동산 사업장에서 문제가 두드러질 거란 우려가 많습니다.

[추경호/경제부총리 겸 기획재정부 장관 : "취약부동산 사업장, 다중채무자 등 금융 취약부문의 잠재위험이 시장 불안과 맞물려 현실화되지 않도록 관계 기관이 함께 철저히 관리해 나가도록…."]

지난해 9월 말 기준 비은행권의 부동산 사업 관련 대출과 보증액은 115조 원이 넘습니다.

KBS 뉴스 정재우입니다.

촬영기자:최진영/영상편집:최찬종

미국 중앙은행이 올해 안에 금리를 내리지 않겠다고 분명하게 선을 그었죠.

앞서 한국은행도 금리 인하는 시기상조라고 밝힌 만큼 당분간 우리도 고금리가 유지될 것으로 보이는 데요.

갈 길이 아직도 먼데 가계대출자들이 평균적으로 소득의 40%를 빚 갚는 데 쓴다는 조사결과가 나왔습니다.

보도에 정재우 기자입니다.

[리포트]

2년 전 변동금리로 3억 원을 빌려 집을 산 40대 직장인입니다.

그동안 대출 금리는 3%대에서 5%대로 올랐습니다.

[변동금리 주택담보대출자 : "150만 원 수준을 (이자로)냈습니다. 그런데 지금은 거의 230(만 원) 정도, 80만 원 수준 정도 올랐습니다."]

0%대였던 기준금리가 3%대 중반까지 오르면서 대출자들의 빚 상환 부담도 늘고 있습니다.

연 소득에서 갚아야 할 원리금의 액수를 뜻하는 총부채원리금상환비율은 지난해 4분기 4년 만에 40%를 넘겼습니다.

대출자들이 1년 동안 번 돈에서 40% 정도를 빚 갚는 데 쓴다는 뜻입니다.

특히 대출자 7명 중 1명은 이 비율이 70%를 넘었습니다.

문제는 높은 수준의 금리가 당장 내려갈 가능성이 크지 않다는 점입니다.

[주원/현대경제연구원 경제연구실장 : "수출이라는 성장 동력을 잃어버린 상황에서 총부채원리금상환비율(DSR)이 높아지면 가계 이자 상환 부담이 높아지고, 그게 이제 구매력을 낮춰서 소비 즉, 내수시장까지 크게 위축되는…."]

여기에 고금리는 미분양 주택의 증가 등으로 부동산경기를 위축시킬 수 있는데, 이렇게 되면 관련 사업 대출액이 많은 저축은행과 증권사 같은 2금융권의 연쇄 부실 가능성도 커집니다.

실제로 최근 증권사의 부동산사업 대출 연체율은 두 배 이상 상승했습니다.

특히, 소규모 건설사가 진행 중인 지방 부동산 사업장에서 문제가 두드러질 거란 우려가 많습니다.

[추경호/경제부총리 겸 기획재정부 장관 : "취약부동산 사업장, 다중채무자 등 금융 취약부문의 잠재위험이 시장 불안과 맞물려 현실화되지 않도록 관계 기관이 함께 철저히 관리해 나가도록…."]

지난해 9월 말 기준 비은행권의 부동산 사업 관련 대출과 보증액은 115조 원이 넘습니다.

KBS 뉴스 정재우입니다.

촬영기자:최진영/영상편집:최찬종

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 커지는 고금리 고통…대출자들, 빚 갚는데 소득 40% 넘게 쓴다

-

- 입력 2023-03-24 09:49:50

- 수정2023-03-24 09:56:26

[앵커]

미국 중앙은행이 올해 안에 금리를 내리지 않겠다고 분명하게 선을 그었죠.

앞서 한국은행도 금리 인하는 시기상조라고 밝힌 만큼 당분간 우리도 고금리가 유지될 것으로 보이는 데요.

갈 길이 아직도 먼데 가계대출자들이 평균적으로 소득의 40%를 빚 갚는 데 쓴다는 조사결과가 나왔습니다.

보도에 정재우 기자입니다.

[리포트]

2년 전 변동금리로 3억 원을 빌려 집을 산 40대 직장인입니다.

그동안 대출 금리는 3%대에서 5%대로 올랐습니다.

[변동금리 주택담보대출자 : "150만 원 수준을 (이자로)냈습니다. 그런데 지금은 거의 230(만 원) 정도, 80만 원 수준 정도 올랐습니다."]

0%대였던 기준금리가 3%대 중반까지 오르면서 대출자들의 빚 상환 부담도 늘고 있습니다.

연 소득에서 갚아야 할 원리금의 액수를 뜻하는 총부채원리금상환비율은 지난해 4분기 4년 만에 40%를 넘겼습니다.

대출자들이 1년 동안 번 돈에서 40% 정도를 빚 갚는 데 쓴다는 뜻입니다.

특히 대출자 7명 중 1명은 이 비율이 70%를 넘었습니다.

문제는 높은 수준의 금리가 당장 내려갈 가능성이 크지 않다는 점입니다.

[주원/현대경제연구원 경제연구실장 : "수출이라는 성장 동력을 잃어버린 상황에서 총부채원리금상환비율(DSR)이 높아지면 가계 이자 상환 부담이 높아지고, 그게 이제 구매력을 낮춰서 소비 즉, 내수시장까지 크게 위축되는…."]

여기에 고금리는 미분양 주택의 증가 등으로 부동산경기를 위축시킬 수 있는데, 이렇게 되면 관련 사업 대출액이 많은 저축은행과 증권사 같은 2금융권의 연쇄 부실 가능성도 커집니다.

실제로 최근 증권사의 부동산사업 대출 연체율은 두 배 이상 상승했습니다.

특히, 소규모 건설사가 진행 중인 지방 부동산 사업장에서 문제가 두드러질 거란 우려가 많습니다.

[추경호/경제부총리 겸 기획재정부 장관 : "취약부동산 사업장, 다중채무자 등 금융 취약부문의 잠재위험이 시장 불안과 맞물려 현실화되지 않도록 관계 기관이 함께 철저히 관리해 나가도록…."]

지난해 9월 말 기준 비은행권의 부동산 사업 관련 대출과 보증액은 115조 원이 넘습니다.

KBS 뉴스 정재우입니다.

촬영기자:최진영/영상편집:최찬종

미국 중앙은행이 올해 안에 금리를 내리지 않겠다고 분명하게 선을 그었죠.

앞서 한국은행도 금리 인하는 시기상조라고 밝힌 만큼 당분간 우리도 고금리가 유지될 것으로 보이는 데요.

갈 길이 아직도 먼데 가계대출자들이 평균적으로 소득의 40%를 빚 갚는 데 쓴다는 조사결과가 나왔습니다.

보도에 정재우 기자입니다.

[리포트]

2년 전 변동금리로 3억 원을 빌려 집을 산 40대 직장인입니다.

그동안 대출 금리는 3%대에서 5%대로 올랐습니다.

[변동금리 주택담보대출자 : "150만 원 수준을 (이자로)냈습니다. 그런데 지금은 거의 230(만 원) 정도, 80만 원 수준 정도 올랐습니다."]

0%대였던 기준금리가 3%대 중반까지 오르면서 대출자들의 빚 상환 부담도 늘고 있습니다.

연 소득에서 갚아야 할 원리금의 액수를 뜻하는 총부채원리금상환비율은 지난해 4분기 4년 만에 40%를 넘겼습니다.

대출자들이 1년 동안 번 돈에서 40% 정도를 빚 갚는 데 쓴다는 뜻입니다.

특히 대출자 7명 중 1명은 이 비율이 70%를 넘었습니다.

문제는 높은 수준의 금리가 당장 내려갈 가능성이 크지 않다는 점입니다.

[주원/현대경제연구원 경제연구실장 : "수출이라는 성장 동력을 잃어버린 상황에서 총부채원리금상환비율(DSR)이 높아지면 가계 이자 상환 부담이 높아지고, 그게 이제 구매력을 낮춰서 소비 즉, 내수시장까지 크게 위축되는…."]

여기에 고금리는 미분양 주택의 증가 등으로 부동산경기를 위축시킬 수 있는데, 이렇게 되면 관련 사업 대출액이 많은 저축은행과 증권사 같은 2금융권의 연쇄 부실 가능성도 커집니다.

실제로 최근 증권사의 부동산사업 대출 연체율은 두 배 이상 상승했습니다.

특히, 소규모 건설사가 진행 중인 지방 부동산 사업장에서 문제가 두드러질 거란 우려가 많습니다.

[추경호/경제부총리 겸 기획재정부 장관 : "취약부동산 사업장, 다중채무자 등 금융 취약부문의 잠재위험이 시장 불안과 맞물려 현실화되지 않도록 관계 기관이 함께 철저히 관리해 나가도록…."]

지난해 9월 말 기준 비은행권의 부동산 사업 관련 대출과 보증액은 115조 원이 넘습니다.

KBS 뉴스 정재우입니다.

촬영기자:최진영/영상편집:최찬종

-

-

정재우 기자 jjw@kbs.co.kr

정재우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.