[경제대기권] 50만 원 대출에 몰린 사람들…언 발에 오줌 누기?

입력 2023.03.25 (21:25)

수정 2023.03.25 (22:00)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

박대기 기자의 경제대기권.

매주 선보이고 있죠.

오늘(25일)도 박 기자가 나와 있습니다.

어서오십시오.

오늘은 어떤 주제죠?

[기자]

우리 사회의 그늘에 대한 이야깁니다.

첫 키워드, '50만 원에 접속 폭주'입니다.

한 사람에 50만 원 빌려주는데 15.9% 이자까지 받는다면 어떤 생각이 드십니까?

[앵커]

대출 금액도 적고, 이자율도 높다는 생각이 드는군요.

[기자]

하지만 현실은 대반전입니다.

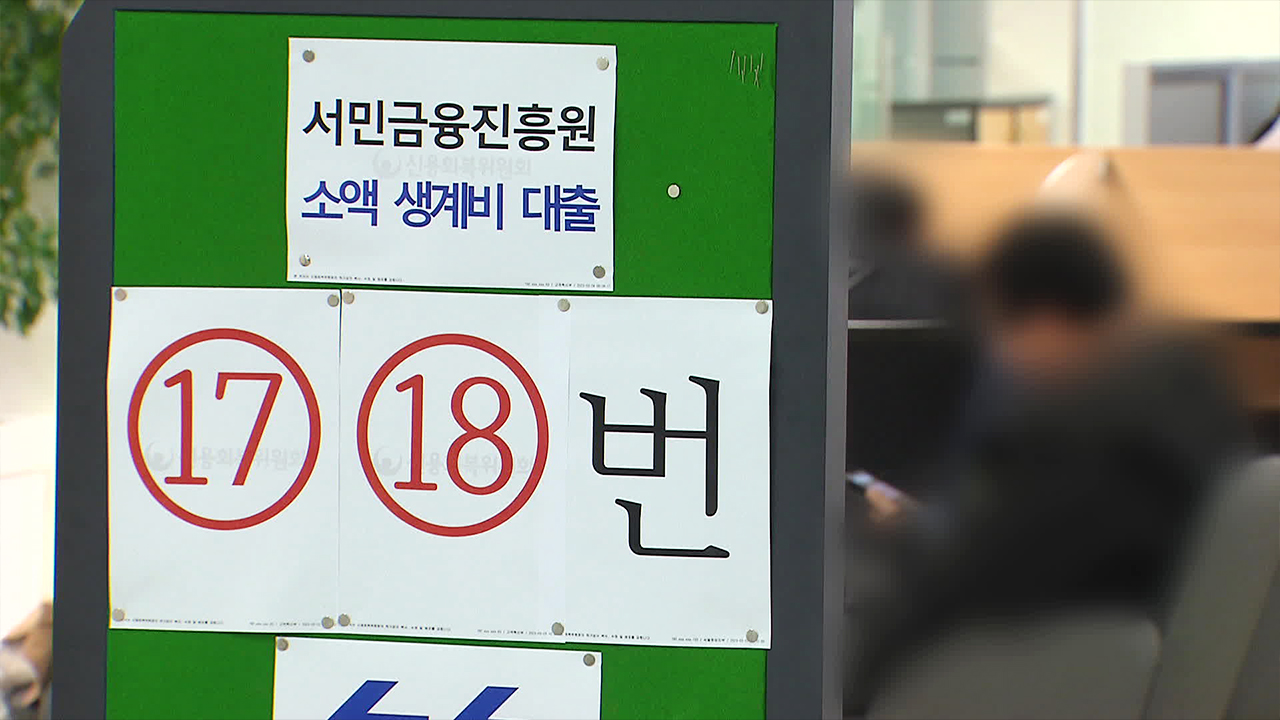

정부가 이런 내용의 '소액 생계비 대출'을 내놓았는데 뜻밖에 사람들이 밀려들었습니다.

이번 대출은 인터넷이나 전화로 예약하고 상담받아야 합니다.

예약하려는 사람들이 몰려서 첫날에 대기자가 3천 명이 넘었고 접속까지 1시간이 걸렸습니다.

대부분 상담 센터가 마감돼 멀리 다른 지역으로 가야 하는 분도 많습니다.

[앵커]

50만 원 대출에도 그렇게 사람들이 많이 몰렸다는 건 그만큼 형편이 어려운 분들이 많다는 이야기겠어요.

[기자]

그렇습니다.

불법 사채를 쓸 수밖에 없는 사람들이 많아서 구제책으로 나온 것입니다.

'내 구제 대출'이 다음 키워드입니다.

'나를 구제하는 대출'이라는 말을 줄인 용어인데요.

이게 뭐냐면 이른바 '휴대전화 깡'입니다.

자신의 명의로 스마트폰을 개통해서 업자에게 넘기면 50만 원 정도를 받는 것입니다.

당연히 불법이지만, 대출이 다 막힌 사람은 이렇게라도 하는 것입니다.

실제로 대부업자와 연결해준다는 사이트에 들어가 보면, 15만 원만 빌려달라는 사람부터, 40만 원을 구하는 실직자도 있습니다.

그리고 자녀가 다섯인데 급전이 필요하다, 죽고 싶지 않다는 사연까지 소액대출이 간절한 사람이 많습니다.

[앵커]

그렇게 불법 사채라도 쓰겠다는 사람이 많으니까 정부가 대출하는 50만 원에 사람들이 몰릴 수밖에 없다는 것, 이해가 됩니다.

관련해서 통계 같은 건 잡히는 게 있습니까.

[기자]

정확한 통계는 아니지만 대략 70만 명이 불법 사채를 이용하는 것으로 추정됩니다.

정부도 이번 대출에 사람이 몰리니까 1주 치씩 받던 대출상담 예약을 4주 치를 먼저 받기로 했습니다.

그럼에도 이미 2만 5천 건을 넘으면서 앞으로 4주간 상담은 98% 마감됐습니다.

접속 지연을 감안하면 실제 수요는 이보다 훨씬 많을 것입니다.

[앵커]

그렇군요. 그런데 아까 이자율이 15.9%라고 했잖아요.

정부가 하는 대출인데 너무 높은 게 아니냐는 이야기도 나올 거 같은데 어떻습니까.

[기자]

그런 평가도 나옵니다.

다음 키워드 '정부가 대부업자냐?' 입니다.

일각에서는 어려운 사람에게 정부가 이자 장사를 하는 것이냐는 비판도 나옵니다.

정부도 반론이 있습니다.

저축은행의 신용대출 평균 금리가 16.3%입니다.

이보다 많이 낮은 금리로 정부가 빌려주면 저축은행 이용자까지 찾아와서 진짜 도움이 필요한 사람은 밀려난다는 것입니다.

불법 사채의 평균 금리는 연 414%인데 여기까지는 가지 말자, 안전 장치를 세우겠다는 겁니다.

정부는 또, 매달 이자를 갚아나가면 이자율을 9.4%까지 낮추고 50만 원을 추가로 대출해주겠다고 합니다.

[앵커]

50만 원이라도 꼭 필요한 분들에겐 그게 적다고 볼 수 없는 금액이겠지만, 그래도 그분들한테 이게 얼마나 실질적 도움이 될까, 다른 대안이 있어야 하는 게 아닌가, 그런 생각도 한편으론 듭니다만?

[기자]

정부도 대출을 받으러 온 사람들에게 채무조정이나 복지, 취업 같은 장기적인 대책을 알려주겠다고 합니다.

하지만 일부 전문가는 세 가지 문제를 제기합니다.

우선, 당장 50만 원이 필요한 취약층에겐 대출보다 지원금을 주는 복지가 필요하다는 지적입니다.

정 대출로 하겠다면, 착실히 갚는 사람에게는 금리를 더 낮추고 한도도 높여주자는 주장도 있습니다.

최저 생계비를 감안하면 50만 원은 '언 발에 오줌 누기'라는 것입니다.

또, 대출 신청자에게 안내만 하지 말고 복지나 취업이 상담 현장에서 바로 실현되도록 부처 간 협조를 강화해야 한다는 지적도 나옵니다.

[앵커]

이번 대출 신청이 거의 마감됐다고 했잖아요.

그러면 앞으론 어떻게 됩니까.

전체 예산이 어느 정도인지요.

[기자]

예산은 천억 원으로 10만 명에게 대출해줄 계획이기 때문에 아직 기회는 남았습니다.

신용평점 하위 20% 이하만을 대상으로 합니다.

돌아오는 수요일부터 다시 신청을 받습니다.

하지만 신청하면 한 달을 기다려야 합니다.

당장 50만 원 때문에 불법 사채까지 알아보는 사람들 생각하면 상담인력이라도 빨리 확충 하는 게 필요해 보입니다.

촬영기자:한규석/영상편집:이재연/그래픽:김지혜

박대기 기자의 경제대기권.

매주 선보이고 있죠.

오늘(25일)도 박 기자가 나와 있습니다.

어서오십시오.

오늘은 어떤 주제죠?

[기자]

우리 사회의 그늘에 대한 이야깁니다.

첫 키워드, '50만 원에 접속 폭주'입니다.

한 사람에 50만 원 빌려주는데 15.9% 이자까지 받는다면 어떤 생각이 드십니까?

[앵커]

대출 금액도 적고, 이자율도 높다는 생각이 드는군요.

[기자]

하지만 현실은 대반전입니다.

정부가 이런 내용의 '소액 생계비 대출'을 내놓았는데 뜻밖에 사람들이 밀려들었습니다.

이번 대출은 인터넷이나 전화로 예약하고 상담받아야 합니다.

예약하려는 사람들이 몰려서 첫날에 대기자가 3천 명이 넘었고 접속까지 1시간이 걸렸습니다.

대부분 상담 센터가 마감돼 멀리 다른 지역으로 가야 하는 분도 많습니다.

[앵커]

50만 원 대출에도 그렇게 사람들이 많이 몰렸다는 건 그만큼 형편이 어려운 분들이 많다는 이야기겠어요.

[기자]

그렇습니다.

불법 사채를 쓸 수밖에 없는 사람들이 많아서 구제책으로 나온 것입니다.

'내 구제 대출'이 다음 키워드입니다.

'나를 구제하는 대출'이라는 말을 줄인 용어인데요.

이게 뭐냐면 이른바 '휴대전화 깡'입니다.

자신의 명의로 스마트폰을 개통해서 업자에게 넘기면 50만 원 정도를 받는 것입니다.

당연히 불법이지만, 대출이 다 막힌 사람은 이렇게라도 하는 것입니다.

실제로 대부업자와 연결해준다는 사이트에 들어가 보면, 15만 원만 빌려달라는 사람부터, 40만 원을 구하는 실직자도 있습니다.

그리고 자녀가 다섯인데 급전이 필요하다, 죽고 싶지 않다는 사연까지 소액대출이 간절한 사람이 많습니다.

[앵커]

그렇게 불법 사채라도 쓰겠다는 사람이 많으니까 정부가 대출하는 50만 원에 사람들이 몰릴 수밖에 없다는 것, 이해가 됩니다.

관련해서 통계 같은 건 잡히는 게 있습니까.

[기자]

정확한 통계는 아니지만 대략 70만 명이 불법 사채를 이용하는 것으로 추정됩니다.

정부도 이번 대출에 사람이 몰리니까 1주 치씩 받던 대출상담 예약을 4주 치를 먼저 받기로 했습니다.

그럼에도 이미 2만 5천 건을 넘으면서 앞으로 4주간 상담은 98% 마감됐습니다.

접속 지연을 감안하면 실제 수요는 이보다 훨씬 많을 것입니다.

[앵커]

그렇군요. 그런데 아까 이자율이 15.9%라고 했잖아요.

정부가 하는 대출인데 너무 높은 게 아니냐는 이야기도 나올 거 같은데 어떻습니까.

[기자]

그런 평가도 나옵니다.

다음 키워드 '정부가 대부업자냐?' 입니다.

일각에서는 어려운 사람에게 정부가 이자 장사를 하는 것이냐는 비판도 나옵니다.

정부도 반론이 있습니다.

저축은행의 신용대출 평균 금리가 16.3%입니다.

이보다 많이 낮은 금리로 정부가 빌려주면 저축은행 이용자까지 찾아와서 진짜 도움이 필요한 사람은 밀려난다는 것입니다.

불법 사채의 평균 금리는 연 414%인데 여기까지는 가지 말자, 안전 장치를 세우겠다는 겁니다.

정부는 또, 매달 이자를 갚아나가면 이자율을 9.4%까지 낮추고 50만 원을 추가로 대출해주겠다고 합니다.

[앵커]

50만 원이라도 꼭 필요한 분들에겐 그게 적다고 볼 수 없는 금액이겠지만, 그래도 그분들한테 이게 얼마나 실질적 도움이 될까, 다른 대안이 있어야 하는 게 아닌가, 그런 생각도 한편으론 듭니다만?

[기자]

정부도 대출을 받으러 온 사람들에게 채무조정이나 복지, 취업 같은 장기적인 대책을 알려주겠다고 합니다.

하지만 일부 전문가는 세 가지 문제를 제기합니다.

우선, 당장 50만 원이 필요한 취약층에겐 대출보다 지원금을 주는 복지가 필요하다는 지적입니다.

정 대출로 하겠다면, 착실히 갚는 사람에게는 금리를 더 낮추고 한도도 높여주자는 주장도 있습니다.

최저 생계비를 감안하면 50만 원은 '언 발에 오줌 누기'라는 것입니다.

또, 대출 신청자에게 안내만 하지 말고 복지나 취업이 상담 현장에서 바로 실현되도록 부처 간 협조를 강화해야 한다는 지적도 나옵니다.

[앵커]

이번 대출 신청이 거의 마감됐다고 했잖아요.

그러면 앞으론 어떻게 됩니까.

전체 예산이 어느 정도인지요.

[기자]

예산은 천억 원으로 10만 명에게 대출해줄 계획이기 때문에 아직 기회는 남았습니다.

신용평점 하위 20% 이하만을 대상으로 합니다.

돌아오는 수요일부터 다시 신청을 받습니다.

하지만 신청하면 한 달을 기다려야 합니다.

당장 50만 원 때문에 불법 사채까지 알아보는 사람들 생각하면 상담인력이라도 빨리 확충 하는 게 필요해 보입니다.

촬영기자:한규석/영상편집:이재연/그래픽:김지혜

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [경제대기권] 50만 원 대출에 몰린 사람들…언 발에 오줌 누기?

-

- 입력 2023-03-25 21:25:20

- 수정2023-03-25 22:00:29

[앵커]

박대기 기자의 경제대기권.

매주 선보이고 있죠.

오늘(25일)도 박 기자가 나와 있습니다.

어서오십시오.

오늘은 어떤 주제죠?

[기자]

우리 사회의 그늘에 대한 이야깁니다.

첫 키워드, '50만 원에 접속 폭주'입니다.

한 사람에 50만 원 빌려주는데 15.9% 이자까지 받는다면 어떤 생각이 드십니까?

[앵커]

대출 금액도 적고, 이자율도 높다는 생각이 드는군요.

[기자]

하지만 현실은 대반전입니다.

정부가 이런 내용의 '소액 생계비 대출'을 내놓았는데 뜻밖에 사람들이 밀려들었습니다.

이번 대출은 인터넷이나 전화로 예약하고 상담받아야 합니다.

예약하려는 사람들이 몰려서 첫날에 대기자가 3천 명이 넘었고 접속까지 1시간이 걸렸습니다.

대부분 상담 센터가 마감돼 멀리 다른 지역으로 가야 하는 분도 많습니다.

[앵커]

50만 원 대출에도 그렇게 사람들이 많이 몰렸다는 건 그만큼 형편이 어려운 분들이 많다는 이야기겠어요.

[기자]

그렇습니다.

불법 사채를 쓸 수밖에 없는 사람들이 많아서 구제책으로 나온 것입니다.

'내 구제 대출'이 다음 키워드입니다.

'나를 구제하는 대출'이라는 말을 줄인 용어인데요.

이게 뭐냐면 이른바 '휴대전화 깡'입니다.

자신의 명의로 스마트폰을 개통해서 업자에게 넘기면 50만 원 정도를 받는 것입니다.

당연히 불법이지만, 대출이 다 막힌 사람은 이렇게라도 하는 것입니다.

실제로 대부업자와 연결해준다는 사이트에 들어가 보면, 15만 원만 빌려달라는 사람부터, 40만 원을 구하는 실직자도 있습니다.

그리고 자녀가 다섯인데 급전이 필요하다, 죽고 싶지 않다는 사연까지 소액대출이 간절한 사람이 많습니다.

[앵커]

그렇게 불법 사채라도 쓰겠다는 사람이 많으니까 정부가 대출하는 50만 원에 사람들이 몰릴 수밖에 없다는 것, 이해가 됩니다.

관련해서 통계 같은 건 잡히는 게 있습니까.

[기자]

정확한 통계는 아니지만 대략 70만 명이 불법 사채를 이용하는 것으로 추정됩니다.

정부도 이번 대출에 사람이 몰리니까 1주 치씩 받던 대출상담 예약을 4주 치를 먼저 받기로 했습니다.

그럼에도 이미 2만 5천 건을 넘으면서 앞으로 4주간 상담은 98% 마감됐습니다.

접속 지연을 감안하면 실제 수요는 이보다 훨씬 많을 것입니다.

[앵커]

그렇군요. 그런데 아까 이자율이 15.9%라고 했잖아요.

정부가 하는 대출인데 너무 높은 게 아니냐는 이야기도 나올 거 같은데 어떻습니까.

[기자]

그런 평가도 나옵니다.

다음 키워드 '정부가 대부업자냐?' 입니다.

일각에서는 어려운 사람에게 정부가 이자 장사를 하는 것이냐는 비판도 나옵니다.

정부도 반론이 있습니다.

저축은행의 신용대출 평균 금리가 16.3%입니다.

이보다 많이 낮은 금리로 정부가 빌려주면 저축은행 이용자까지 찾아와서 진짜 도움이 필요한 사람은 밀려난다는 것입니다.

불법 사채의 평균 금리는 연 414%인데 여기까지는 가지 말자, 안전 장치를 세우겠다는 겁니다.

정부는 또, 매달 이자를 갚아나가면 이자율을 9.4%까지 낮추고 50만 원을 추가로 대출해주겠다고 합니다.

[앵커]

50만 원이라도 꼭 필요한 분들에겐 그게 적다고 볼 수 없는 금액이겠지만, 그래도 그분들한테 이게 얼마나 실질적 도움이 될까, 다른 대안이 있어야 하는 게 아닌가, 그런 생각도 한편으론 듭니다만?

[기자]

정부도 대출을 받으러 온 사람들에게 채무조정이나 복지, 취업 같은 장기적인 대책을 알려주겠다고 합니다.

하지만 일부 전문가는 세 가지 문제를 제기합니다.

우선, 당장 50만 원이 필요한 취약층에겐 대출보다 지원금을 주는 복지가 필요하다는 지적입니다.

정 대출로 하겠다면, 착실히 갚는 사람에게는 금리를 더 낮추고 한도도 높여주자는 주장도 있습니다.

최저 생계비를 감안하면 50만 원은 '언 발에 오줌 누기'라는 것입니다.

또, 대출 신청자에게 안내만 하지 말고 복지나 취업이 상담 현장에서 바로 실현되도록 부처 간 협조를 강화해야 한다는 지적도 나옵니다.

[앵커]

이번 대출 신청이 거의 마감됐다고 했잖아요.

그러면 앞으론 어떻게 됩니까.

전체 예산이 어느 정도인지요.

[기자]

예산은 천억 원으로 10만 명에게 대출해줄 계획이기 때문에 아직 기회는 남았습니다.

신용평점 하위 20% 이하만을 대상으로 합니다.

돌아오는 수요일부터 다시 신청을 받습니다.

하지만 신청하면 한 달을 기다려야 합니다.

당장 50만 원 때문에 불법 사채까지 알아보는 사람들 생각하면 상담인력이라도 빨리 확충 하는 게 필요해 보입니다.

촬영기자:한규석/영상편집:이재연/그래픽:김지혜

박대기 기자의 경제대기권.

매주 선보이고 있죠.

오늘(25일)도 박 기자가 나와 있습니다.

어서오십시오.

오늘은 어떤 주제죠?

[기자]

우리 사회의 그늘에 대한 이야깁니다.

첫 키워드, '50만 원에 접속 폭주'입니다.

한 사람에 50만 원 빌려주는데 15.9% 이자까지 받는다면 어떤 생각이 드십니까?

[앵커]

대출 금액도 적고, 이자율도 높다는 생각이 드는군요.

[기자]

하지만 현실은 대반전입니다.

정부가 이런 내용의 '소액 생계비 대출'을 내놓았는데 뜻밖에 사람들이 밀려들었습니다.

이번 대출은 인터넷이나 전화로 예약하고 상담받아야 합니다.

예약하려는 사람들이 몰려서 첫날에 대기자가 3천 명이 넘었고 접속까지 1시간이 걸렸습니다.

대부분 상담 센터가 마감돼 멀리 다른 지역으로 가야 하는 분도 많습니다.

[앵커]

50만 원 대출에도 그렇게 사람들이 많이 몰렸다는 건 그만큼 형편이 어려운 분들이 많다는 이야기겠어요.

[기자]

그렇습니다.

불법 사채를 쓸 수밖에 없는 사람들이 많아서 구제책으로 나온 것입니다.

'내 구제 대출'이 다음 키워드입니다.

'나를 구제하는 대출'이라는 말을 줄인 용어인데요.

이게 뭐냐면 이른바 '휴대전화 깡'입니다.

자신의 명의로 스마트폰을 개통해서 업자에게 넘기면 50만 원 정도를 받는 것입니다.

당연히 불법이지만, 대출이 다 막힌 사람은 이렇게라도 하는 것입니다.

실제로 대부업자와 연결해준다는 사이트에 들어가 보면, 15만 원만 빌려달라는 사람부터, 40만 원을 구하는 실직자도 있습니다.

그리고 자녀가 다섯인데 급전이 필요하다, 죽고 싶지 않다는 사연까지 소액대출이 간절한 사람이 많습니다.

[앵커]

그렇게 불법 사채라도 쓰겠다는 사람이 많으니까 정부가 대출하는 50만 원에 사람들이 몰릴 수밖에 없다는 것, 이해가 됩니다.

관련해서 통계 같은 건 잡히는 게 있습니까.

[기자]

정확한 통계는 아니지만 대략 70만 명이 불법 사채를 이용하는 것으로 추정됩니다.

정부도 이번 대출에 사람이 몰리니까 1주 치씩 받던 대출상담 예약을 4주 치를 먼저 받기로 했습니다.

그럼에도 이미 2만 5천 건을 넘으면서 앞으로 4주간 상담은 98% 마감됐습니다.

접속 지연을 감안하면 실제 수요는 이보다 훨씬 많을 것입니다.

[앵커]

그렇군요. 그런데 아까 이자율이 15.9%라고 했잖아요.

정부가 하는 대출인데 너무 높은 게 아니냐는 이야기도 나올 거 같은데 어떻습니까.

[기자]

그런 평가도 나옵니다.

다음 키워드 '정부가 대부업자냐?' 입니다.

일각에서는 어려운 사람에게 정부가 이자 장사를 하는 것이냐는 비판도 나옵니다.

정부도 반론이 있습니다.

저축은행의 신용대출 평균 금리가 16.3%입니다.

이보다 많이 낮은 금리로 정부가 빌려주면 저축은행 이용자까지 찾아와서 진짜 도움이 필요한 사람은 밀려난다는 것입니다.

불법 사채의 평균 금리는 연 414%인데 여기까지는 가지 말자, 안전 장치를 세우겠다는 겁니다.

정부는 또, 매달 이자를 갚아나가면 이자율을 9.4%까지 낮추고 50만 원을 추가로 대출해주겠다고 합니다.

[앵커]

50만 원이라도 꼭 필요한 분들에겐 그게 적다고 볼 수 없는 금액이겠지만, 그래도 그분들한테 이게 얼마나 실질적 도움이 될까, 다른 대안이 있어야 하는 게 아닌가, 그런 생각도 한편으론 듭니다만?

[기자]

정부도 대출을 받으러 온 사람들에게 채무조정이나 복지, 취업 같은 장기적인 대책을 알려주겠다고 합니다.

하지만 일부 전문가는 세 가지 문제를 제기합니다.

우선, 당장 50만 원이 필요한 취약층에겐 대출보다 지원금을 주는 복지가 필요하다는 지적입니다.

정 대출로 하겠다면, 착실히 갚는 사람에게는 금리를 더 낮추고 한도도 높여주자는 주장도 있습니다.

최저 생계비를 감안하면 50만 원은 '언 발에 오줌 누기'라는 것입니다.

또, 대출 신청자에게 안내만 하지 말고 복지나 취업이 상담 현장에서 바로 실현되도록 부처 간 협조를 강화해야 한다는 지적도 나옵니다.

[앵커]

이번 대출 신청이 거의 마감됐다고 했잖아요.

그러면 앞으론 어떻게 됩니까.

전체 예산이 어느 정도인지요.

[기자]

예산은 천억 원으로 10만 명에게 대출해줄 계획이기 때문에 아직 기회는 남았습니다.

신용평점 하위 20% 이하만을 대상으로 합니다.

돌아오는 수요일부터 다시 신청을 받습니다.

하지만 신청하면 한 달을 기다려야 합니다.

당장 50만 원 때문에 불법 사채까지 알아보는 사람들 생각하면 상담인력이라도 빨리 확충 하는 게 필요해 보입니다.

촬영기자:한규석/영상편집:이재연/그래픽:김지혜

-

-

박대기 기자 waiting@kbs.co.kr

박대기 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 김민석 총리, 취임 첫 일정으로 ‘송미령 반대’ 농민단체 농성장 방문](/data/news/2025/07/03/20250703_YUTdgQ.png)

이 기사에 대한 의견을 남겨주세요.