모기지 이율 7%인데도 오르는 미국 집값…연준의 발목을 잡을까 [특파원 리포트]

입력 2023.07.08 (10:01)

수정 2023.07.08 (14:33)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

■ 모기지 이자율이 7%인데 누가 집을 사려할까? 그런데 미국 집값이 또 오른다. 신규 착공도 뚜렷하게 늘었다. 가격거품론과 공급부족론 논쟁이 또 불거진다. 혹시 오르는 집값이 임대료까지 끌어 올릴까. 꺼져가는 인플레이션에 안도하던 연준의 걱정이 하나 더 늘었다.

1. 주택 모기지 7% 시대

미국의 모기지대출 이자율은 국채 10년물 이자율을 따라간다. 연준(Fed)이 기준금리를 가파르게 올리자 주택 모기지 이자율도 7%를 찍었다. 2007년 이후 최고치다. 지난 2007년 서브프라임모기지 사태subprime mortgage crisis때도 그랬다. 금리인상에도 1~2년을 버티던 미국 부동산 시장은 결국 그해 폭삭 주저앉았다.

금리가 오르자 지난해 하반기부터 미국의 주택 가격과 신규 주택 건설 건 수 가 모두 급락했다. 누가 연 7%의 이자를 내고 주택을 구입할까? 올해는 더 우울했다. 모건 스탠리는 올해 미국의 주택 가격이 7% 하락할 것으로 예측했다. 무디스는 경기 불황이 겹친다면 25%까지 폭락할 수 있다고 경고했다.

2. 그런데 미국 집값이 다시 오른다.

남부 마이애미에서 서부 샌디에이고, 동부 뉴저지까지 오름세로 전환됐다. 5월 미국 주택의 중위 가격은 39만 6천 달러(5억 1천만 원)로 전달 4월에 비해 2.6% 올랐다. 3월 이후 석달째 오름세다. 건설업계도 집값 상승에 베팅했다. 지난 4월, 134만 건이였던 미국의 신규 주택 착공 건수는 5월에는 163만 건으로 껑충 뛰어 올랐다.

이유는

1)기존 3%대 이자율로 30년 대출을 받은 주택 소비자 대부분이 고정금리 대출자다. 연준의 금리 인상은 남의 일이다. 상당수 주택 보유자들은 코로나 기간 기준 금리가 0%대로 떨어지자 더 낮은 대출로 갈아탔다. 그리고 이자율이 7%를 육박하자 ‘낮은 이자율로 보유할 수 있는’ 내 집이 더 소중해졌다. 집주인들이 굳이 집을 팔려고 내놓지 않으면서 기존 주택 공급이 크게 줄었다.

2)코로나로 천문학적인 돈이 풀리고 집값이 급등하면서 시장에는 집값 인상의 관성(?) 같은 게 생겼다. 실제 장기적으로 보면 미국의 집값은 소득보다 훨씬 더 가파르게 오른다. 워낙 여러 통계가 있지만, OECD 통계를 보니 2015년 미국의 집값을 ‘100’으로 봤을 때, 2023년 미국의 집값은 ‘182’다. 돈을 빌리는 값(금리)이 무섭게 올랐지만 집을 사려는 수요는 생각보다 탄탄했다. 미국은 주택을 구입할 때 마음에 든 집을 찾은 소비자들이 중개업자를 통해 입찰하듯 매매에 참여하는데, 지난해 신축 매물 1채당 2.2명이였던 구매 제안은 지난 6월에는 3.3명으로 늘었다(전미 부동산 중개인연합/NAR)

3)주택을 구입할 때 대출을 받지 않고, 현금을 지불하는 소비자들이 늘었다. 실제 인플레이션이 요동치면서 상당수 계층의 소득과 구매력이 빠르게 높아졌다. 뉴욕 타임즈는 “코로나 기간 집에서 일하는 재택근무가 익숙해진 2,30대의 주택 수요가 높고, 이들 중 일부는 부모의 경제적 도움을 받아 주택을 구입한다”라고 분석했다. 찾아보니 실제 지난 4월 주택을 구입한 소비자의 33.4%가 대출이 아닌 현금으로 주택을 구입했다는 통계도 있다(REDFIN/미 부동산중개기업)

지난 20여년간의 미국 주택 30년 모기지 대출 이자율 변화. 3~4%대를 유지하던 이자율은 올해 7%를 넘었다. 그런데 집값이 또 오른다. 자료 프레디 맥(과거 한국의 주택은행 같은 기관).

지난 20여년간의 미국 주택 30년 모기지 대출 이자율 변화. 3~4%대를 유지하던 이자율은 올해 7%를 넘었다. 그런데 집값이 또 오른다. 자료 프레디 맥(과거 한국의 주택은행 같은 기관).3. 변수는

1)인플레이션은 꺾이고 있다. 연준은 하지만 금리 인상 버튼을 한두번 더 누를 태세다. 아직 전투는 끝나지 않았는데, 오르는 집값이 임대료 인상을 부추겨 인플레를 자극할 수 있다는 우려가 나온다. 한국과 다르게 미국은 주택 임대료가 소비자물가지수(CPI)에 포함된다.

2)올해 미국 경제는 ‘예상보다’ 선방하고 있다. 하지만 불황(depression)은 아니더라도, 여전히 경기 침체(recession) 가능성이 높다. 경기가 주저앉는데 집값만 오를 수는 없다는 주장은 그래서 여전히 설득력이 있다. 연준은 여전히 시중 유동성을 흡수하고 있고, 시중에 풀린 돈(M2)과 미국의 집값(케이스 실러 지수)은 뚜렷한 상관 관계가 있다. 돈을 흡수하면 집값은 내려갔었다.

3)미국인들의 소득에 비해 집값이 적정한지(Affordability)를 가늠하는 수많은 통계가 있는데, 예컨대 연봉 10만 달러(1억 3천만원) 소비자에게 적정한 주택 가격의 매물이 크게 줄었다. 이는 집값을 끌어올리는 요인이 된다.

반대로 2022년 1월부터 10월까지 미국 가구의 가구당 소득에서 주택 모기지 원리금 상환이 차지하는 비율은 27%에서 37%로 크게 올랐다. 변동 금리나 비싼 이자율로 대출을 받아 주택을 구입한 가구주들이 소득의 상당 부분을 대출 원리금 상환에 뺏긴다(미국은 소득이나 신용이 좋으면 심지어 집값의 99%까지 대출이 가능하다). 이는 집값 하락의 원인이 된다.

미국의 평균 주택 가격 그래프. 2007년 이후 20% 넘게 급락했지만 이후 지속적으로 오르다 2020년 코로나 이후 급등했다. 2022년 금리 인상 이후 다시 내림세로 돌아서 현재 50만 달러(6억 5천만 원) 수준이다. 자료 US census bureau.

미국의 평균 주택 가격 그래프. 2007년 이후 20% 넘게 급락했지만 이후 지속적으로 오르다 2020년 코로나 이후 급등했다. 2022년 금리 인상 이후 다시 내림세로 돌아서 현재 50만 달러(6억 5천만 원) 수준이다. 자료 US census bureau.4. 중국 그리고 한국

중국의 부동산 침체는 수년째 계속 되고 있다. 지난해 5월 이후 베이징 등 중국 대도시의 집값이 또 큰폭으로 내렸다. 올초 잠깐 반등 기미가 있었지만 여전히 매물이 쌓인다. 시내 중심지 새로 지은 방 2개 아파트 가격이 1,500만 위원( 27억 원 정도)을 넘었던 상하이조차 맥을 못춘다. 베이징 선전 광저우 등에선 수십년 쌓여온 공급 과잉이 제일 큰 문제다. 몇차례 부동산 시장 붕괴 위기를 겪은 중국 정부는 선뜻 경기 부양을 위한 단기 처방카드를 못 꺼내고 있다.

지난해 하반기부터 큰 폭의 하락을 경험한 한국의 주택 시장은 어떨까. 상승 전망하는 분석이 점차 늘어난다. 소비자들의 생각도 조금씩 바뀐다. ‘61’까지 떨어졌던 주택가격전망지수는 매달 슬금슬금 오르더니 결국 ‘100’이 됐다(지난 6월 / 한국은행 소비자동향조사결과 중 주택가격 전망지수/ 소비자들에게 무작위로 직접 묻지 않고 정해진 표본에 정기적으로 물어서 추출한다). 집값이 오른다는 사람이 절반이고 내린다는 사람도 절반이다.

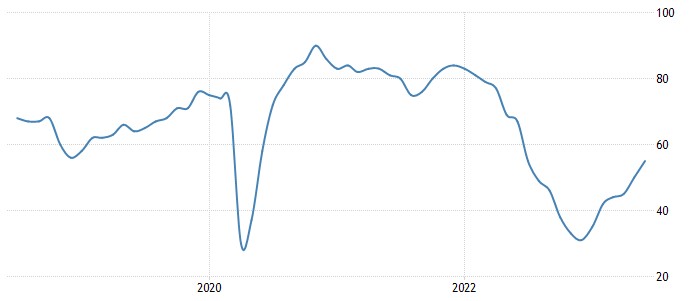

우연일까. 미국의 900개 건설사를 상대로 주택시장 전망을 물어보는 NAHB지수도 지난 1월 '31'까지 떨어졌지만, 조금씩 오르다 5월에는 '50'을 넘어섰다. 50이 넘으면 주택 판매 전망을 낙관적으로 보는 업체가 많다는 뜻이다. 어디까지나 단기적 전망이다. 주택 시장에 대한 장기 전망은 미국이나 한국이나 잘 맞지 않는다. 수많은 대외 변수와 이에따른 정책변화가 주택 가격을 결정하기 때문이다. 거기에는 집을 못사서 안달이였다가, 집을 팔지 못해서 안달이 되는 소비자들의 '변심'도 한 몫을 한다.

미국 900개 건설사들의 주택 시장 전망을 나타내는 NAHB(National Association of Home Builders) 지수. 50을 넘으면 낙관적 전망이 많다는 것을 의미한다. 2020년 초 코로나로 급락했지만 유동성이 풀리면서 급등했다. 이후 지난해 초부터 하락하다 지난 1월에는 ‘31’까지 떨어졌다. 그리고 다시 오름세로 돌아서 지난 5월에는 ‘50’을 넘어섰다. 자료 NAHB홈페이지

미국 900개 건설사들의 주택 시장 전망을 나타내는 NAHB(National Association of Home Builders) 지수. 50을 넘으면 낙관적 전망이 많다는 것을 의미한다. 2020년 초 코로나로 급락했지만 유동성이 풀리면서 급등했다. 이후 지난해 초부터 하락하다 지난 1월에는 ‘31’까지 떨어졌다. 그리고 다시 오름세로 돌아서 지난 5월에는 ‘50’을 넘어섰다. 자료 NAHB홈페이지■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 모기지 이율 7%인데도 오르는 미국 집값…연준의 발목을 잡을까 [특파원 리포트]

-

- 입력 2023-07-08 10:01:38

- 수정2023-07-08 14:33:44

■ 모기지 이자율이 7%인데 누가 집을 사려할까? 그런데 미국 집값이 또 오른다. 신규 착공도 뚜렷하게 늘었다. 가격거품론과 공급부족론 논쟁이 또 불거진다. 혹시 오르는 집값이 임대료까지 끌어 올릴까. 꺼져가는 인플레이션에 안도하던 연준의 걱정이 하나 더 늘었다.

1. 주택 모기지 7% 시대

미국의 모기지대출 이자율은 국채 10년물 이자율을 따라간다. 연준(Fed)이 기준금리를 가파르게 올리자 주택 모기지 이자율도 7%를 찍었다. 2007년 이후 최고치다. 지난 2007년 서브프라임모기지 사태subprime mortgage crisis때도 그랬다. 금리인상에도 1~2년을 버티던 미국 부동산 시장은 결국 그해 폭삭 주저앉았다.

금리가 오르자 지난해 하반기부터 미국의 주택 가격과 신규 주택 건설 건 수 가 모두 급락했다. 누가 연 7%의 이자를 내고 주택을 구입할까? 올해는 더 우울했다. 모건 스탠리는 올해 미국의 주택 가격이 7% 하락할 것으로 예측했다. 무디스는 경기 불황이 겹친다면 25%까지 폭락할 수 있다고 경고했다.

2. 그런데 미국 집값이 다시 오른다.

남부 마이애미에서 서부 샌디에이고, 동부 뉴저지까지 오름세로 전환됐다. 5월 미국 주택의 중위 가격은 39만 6천 달러(5억 1천만 원)로 전달 4월에 비해 2.6% 올랐다. 3월 이후 석달째 오름세다. 건설업계도 집값 상승에 베팅했다. 지난 4월, 134만 건이였던 미국의 신규 주택 착공 건수는 5월에는 163만 건으로 껑충 뛰어 올랐다.

이유는

1)기존 3%대 이자율로 30년 대출을 받은 주택 소비자 대부분이 고정금리 대출자다. 연준의 금리 인상은 남의 일이다. 상당수 주택 보유자들은 코로나 기간 기준 금리가 0%대로 떨어지자 더 낮은 대출로 갈아탔다. 그리고 이자율이 7%를 육박하자 ‘낮은 이자율로 보유할 수 있는’ 내 집이 더 소중해졌다. 집주인들이 굳이 집을 팔려고 내놓지 않으면서 기존 주택 공급이 크게 줄었다.

2)코로나로 천문학적인 돈이 풀리고 집값이 급등하면서 시장에는 집값 인상의 관성(?) 같은 게 생겼다. 실제 장기적으로 보면 미국의 집값은 소득보다 훨씬 더 가파르게 오른다. 워낙 여러 통계가 있지만, OECD 통계를 보니 2015년 미국의 집값을 ‘100’으로 봤을 때, 2023년 미국의 집값은 ‘182’다. 돈을 빌리는 값(금리)이 무섭게 올랐지만 집을 사려는 수요는 생각보다 탄탄했다. 미국은 주택을 구입할 때 마음에 든 집을 찾은 소비자들이 중개업자를 통해 입찰하듯 매매에 참여하는데, 지난해 신축 매물 1채당 2.2명이였던 구매 제안은 지난 6월에는 3.3명으로 늘었다(전미 부동산 중개인연합/NAR)

3)주택을 구입할 때 대출을 받지 않고, 현금을 지불하는 소비자들이 늘었다. 실제 인플레이션이 요동치면서 상당수 계층의 소득과 구매력이 빠르게 높아졌다. 뉴욕 타임즈는 “코로나 기간 집에서 일하는 재택근무가 익숙해진 2,30대의 주택 수요가 높고, 이들 중 일부는 부모의 경제적 도움을 받아 주택을 구입한다”라고 분석했다. 찾아보니 실제 지난 4월 주택을 구입한 소비자의 33.4%가 대출이 아닌 현금으로 주택을 구입했다는 통계도 있다(REDFIN/미 부동산중개기업)

3. 변수는

1)인플레이션은 꺾이고 있다. 연준은 하지만 금리 인상 버튼을 한두번 더 누를 태세다. 아직 전투는 끝나지 않았는데, 오르는 집값이 임대료 인상을 부추겨 인플레를 자극할 수 있다는 우려가 나온다. 한국과 다르게 미국은 주택 임대료가 소비자물가지수(CPI)에 포함된다.

2)올해 미국 경제는 ‘예상보다’ 선방하고 있다. 하지만 불황(depression)은 아니더라도, 여전히 경기 침체(recession) 가능성이 높다. 경기가 주저앉는데 집값만 오를 수는 없다는 주장은 그래서 여전히 설득력이 있다. 연준은 여전히 시중 유동성을 흡수하고 있고, 시중에 풀린 돈(M2)과 미국의 집값(케이스 실러 지수)은 뚜렷한 상관 관계가 있다. 돈을 흡수하면 집값은 내려갔었다.

3)미국인들의 소득에 비해 집값이 적정한지(Affordability)를 가늠하는 수많은 통계가 있는데, 예컨대 연봉 10만 달러(1억 3천만원) 소비자에게 적정한 주택 가격의 매물이 크게 줄었다. 이는 집값을 끌어올리는 요인이 된다.

반대로 2022년 1월부터 10월까지 미국 가구의 가구당 소득에서 주택 모기지 원리금 상환이 차지하는 비율은 27%에서 37%로 크게 올랐다. 변동 금리나 비싼 이자율로 대출을 받아 주택을 구입한 가구주들이 소득의 상당 부분을 대출 원리금 상환에 뺏긴다(미국은 소득이나 신용이 좋으면 심지어 집값의 99%까지 대출이 가능하다). 이는 집값 하락의 원인이 된다.

4. 중국 그리고 한국

중국의 부동산 침체는 수년째 계속 되고 있다. 지난해 5월 이후 베이징 등 중국 대도시의 집값이 또 큰폭으로 내렸다. 올초 잠깐 반등 기미가 있었지만 여전히 매물이 쌓인다. 시내 중심지 새로 지은 방 2개 아파트 가격이 1,500만 위원( 27억 원 정도)을 넘었던 상하이조차 맥을 못춘다. 베이징 선전 광저우 등에선 수십년 쌓여온 공급 과잉이 제일 큰 문제다. 몇차례 부동산 시장 붕괴 위기를 겪은 중국 정부는 선뜻 경기 부양을 위한 단기 처방카드를 못 꺼내고 있다.

지난해 하반기부터 큰 폭의 하락을 경험한 한국의 주택 시장은 어떨까. 상승 전망하는 분석이 점차 늘어난다. 소비자들의 생각도 조금씩 바뀐다. ‘61’까지 떨어졌던 주택가격전망지수는 매달 슬금슬금 오르더니 결국 ‘100’이 됐다(지난 6월 / 한국은행 소비자동향조사결과 중 주택가격 전망지수/ 소비자들에게 무작위로 직접 묻지 않고 정해진 표본에 정기적으로 물어서 추출한다). 집값이 오른다는 사람이 절반이고 내린다는 사람도 절반이다.

우연일까. 미국의 900개 건설사를 상대로 주택시장 전망을 물어보는 NAHB지수도 지난 1월 '31'까지 떨어졌지만, 조금씩 오르다 5월에는 '50'을 넘어섰다. 50이 넘으면 주택 판매 전망을 낙관적으로 보는 업체가 많다는 뜻이다. 어디까지나 단기적 전망이다. 주택 시장에 대한 장기 전망은 미국이나 한국이나 잘 맞지 않는다. 수많은 대외 변수와 이에따른 정책변화가 주택 가격을 결정하기 때문이다. 거기에는 집을 못사서 안달이였다가, 집을 팔지 못해서 안달이 되는 소비자들의 '변심'도 한 몫을 한다.

-

-

김원장 기자 kim9@kbs.co.kr

김원장 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.