■ 이 ' 한 번 더'는 진짜가 아니다

오늘 파월은 분명히 '한 번 더'를 외쳤습니다. 지금 수준보다 0.25%p 높인다고 안내한 겁니다.

| 올해 회의가 두 번 남았는데, 기준금리를 한 번 더 인상하는 게 적절할 것 같습니다. It will be appropriate for us to raise rates one more time in the two remaining meetings this year. |

그런데 월스트리트저널은 온라인 기사 제목을 이렇게 달았습니다.

| 연준의 기준금리 전망을 믿지 마라 Don’t buy the Fed’s rate projections. (부제 : 대부분의 연준 정책결정권자들이 올해 금리를 한 번 더 올린다고 전망했다. 하지만, 그게 꼭 그렇게 될 거란 의미는 아니다.) |

이 '한 번 더'는 진짜가 아니란 거죠.

그럼 뭘까요? WSJ은 "투자자들은 연준이 긴축을 더 할 거라고 믿지 않고 있다"고 했습니다. 선물시장에서 연말까지 기준금리 인상 확률을 50% 미만으로 보고 있다는 것입니다.

그러면서 단지 여지를 좀 두는 것일 뿐이라고 평가절하했습니다. 연준이 만일의 상황에 대비한다는 거죠. 혹시 '고용은 강하게 유지되는 가운데 인플레이션이 다시 급히 높아진다면' 올릴 수도 있다는 의미로 풀이합니다. 즉, '한다'가 아니라 '할 수 있는 옵션은 가지고 간다' 정도의 기류를 읽으란 겁니다.

왜 그러느냐고요? 지금 '올해 끝'이라고 얘기하면 시장은 바로 다음 질문을 던지기 때문입니다.

"그럼 언제 금리를 내리기 시작할 겁니까?"

질문이 뭐가 문제냐 싶으시겠지만, 글로벌 금융시장에서 이건 문제가 됩니다. 금리를 언제 내릴까에 대한 질문이 많아지면 결국 시장이 '언젠가 내릴거야'라고 기대하게 되고, 기대는 기대를 낳아 시장의 장기 금리가 급격히 낮아질 수 있습니다. 장기 금리가 낮아지면 이건 인플레이션을 다시 부채질할 수 있죠.

결국, 시장의 기대를 아직은 '금리 인하' 방향으로 돌리고 싶지 않기 때문에 '한 번 더'를 외쳤다. 그러나 진짜 올린단 건 아니다. 이 정도로 풀이한 겁니다.

■ 이건 마치 골디락스 경제 같은데…

어쩌면 연준의 거짓말이라고도 볼 수 있겠죠. 식상한 얘기겠지만, 미국 경제가 좋기 때문입니다. 좋아도 너무 좋기 때문입니다. 한국은 지금 1%대 성장을 한다고 하고(일본보다 연간 성장률이 낮을 거라고 합니다), 중국은 '일본식 장기 불황'을 걱정하고 있고, 독일은 아예 올해 마이너스 성장을 한다는데 나 홀로 좋다는 미국.

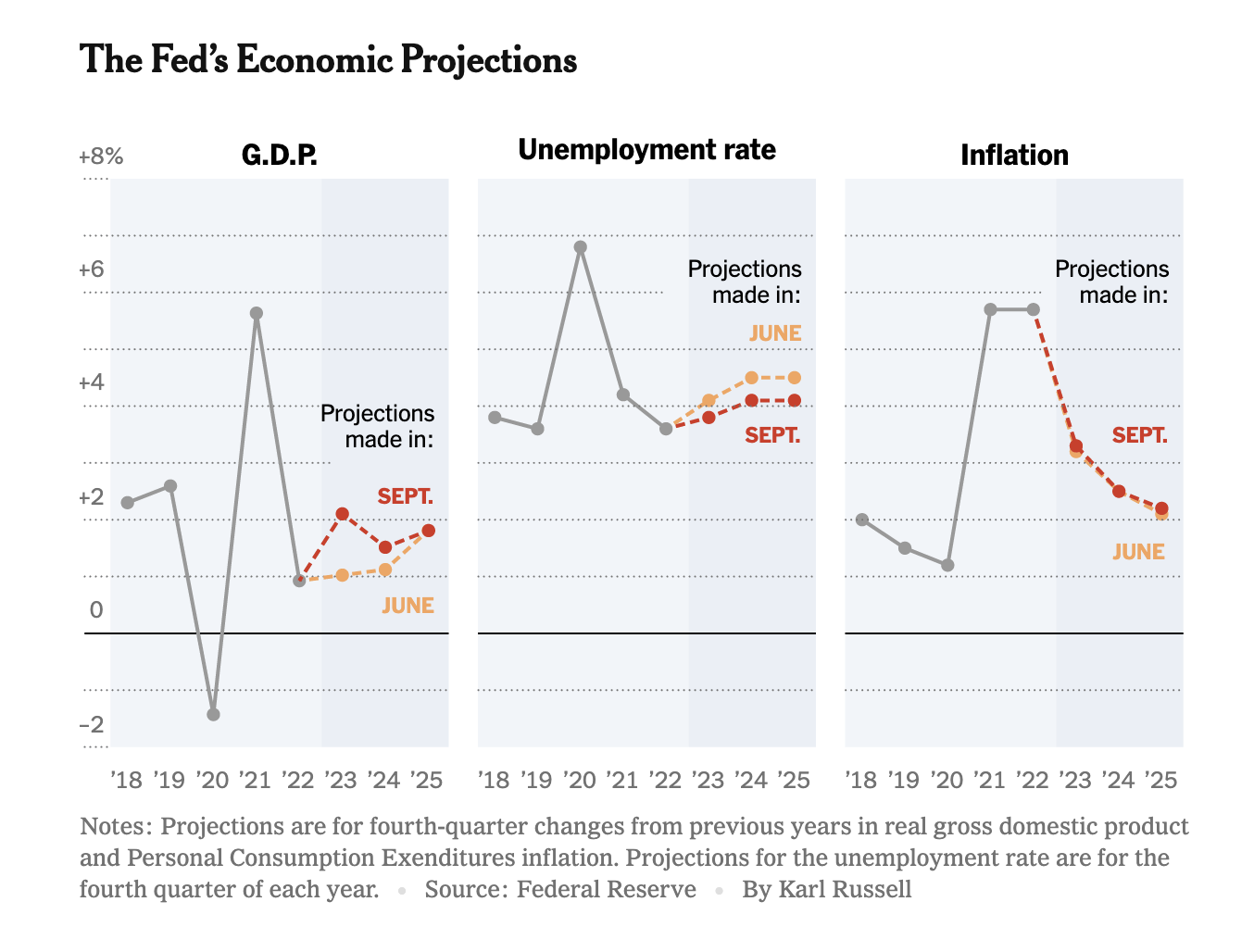

얼마나 좋은 건지는 연준이 이번에 내놓은 숫자가 그걸 고스란히 보여줍니다. 아래 뉴욕타임스 그래픽을 가져와 봤습니다.

먼저 GDP. 미국의 올해 GDP 성장 전망은 2.1%까지 올라갔습니다. 6월 전망보다 훨씬 높습니다. 보통 이렇게 높이면 이듬해 전망(2024년)은 낮춥니다. 기저효과 때문인데요, 내년도 높였습니다. 기저효과 그런 것 없는 겁니다.

더 중요한 것은 단순히 성장률이 높아진 게 아닙니다. 물가가 예상한 경로로 떨어진다는 점입니다. 물가를 전혀 더 자극하지 않고 성장 전망만 높아진 겁니다. 심지어 실업률. 기준금리를 5% 위로 올려놓은 상황에서도 실업률은 오히려 기존 전망보다 더 낮아졌습니다.

그러니까, 성장률이 매우 높아졌는데 물가도 안정 기조를 유지할 거로 보인 겁니다. 성장하면서 물가 압력이 없는 상태, 이건 경제가 이보다 더 좋을 수 없는 상황이고, 일명 '골디락스 경제'라고 불립니다.

뉴욕타임스는 시장의 이코노미스트(블레리나 우루치)를 인용해 "인플레이션이 큰 고통 없이 물러가고 있기 때문에, 정말 너무나도 마치 골디락스 같다"고 표현합니다.

■ 그런데 주가는 왜 내려갔나요?

금리가 더 안 올라갈 것 같다, 는 결정에 대한 시장 반응은 '즐겁다.'여야 합니다. 통상은 금리가 높은 것은 긴축, 낮은 것은 부양이기 때문이죠.

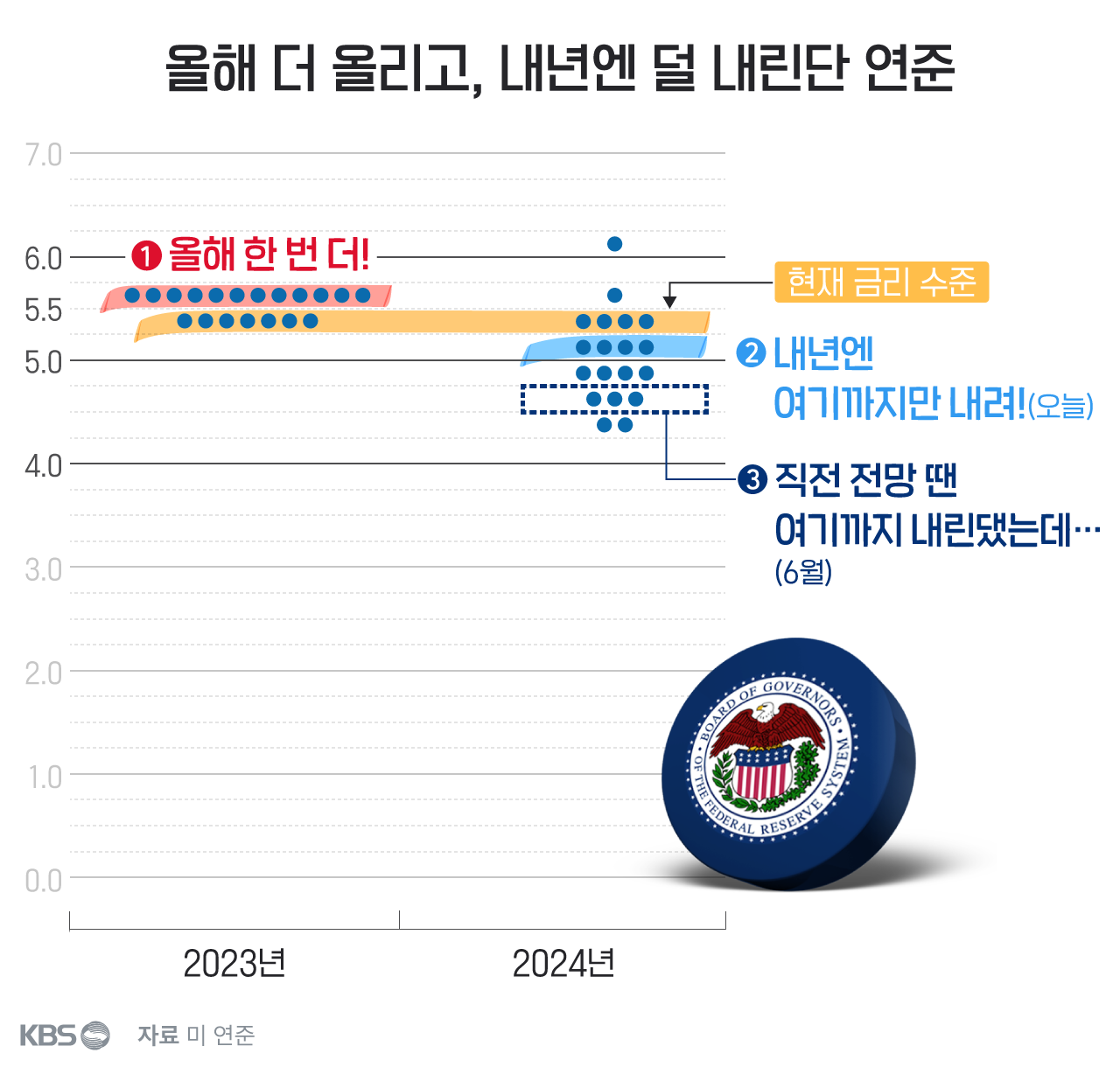

그런데 오늘 미국 주가는 내렸습니다. 이것도 좀 설명해 드리죠. 어쩔 수 없이 점도표를 가져왔습니다. (점도표는 연준 정책결정자들이 생각하는 금리를 시장에 안내하는 '포워드 가이던스'의 하나입니다. 자세한 설명이 궁금하고 시간이 있으시다면 아래 기사를 참고하세요.)

[연관 기사] 시장은 ‘자이언트스텝’ 아닌 ‘점도표’에 놀랐다

https://news.kbs.co.kr/news/pc/view/view.do?ncd=5561818

오늘 연준이 제시한 점도표는 아래와 같습니다.

①번, 우선 지금 수준인 주황색 형광펜보다 높이 올라갈 거로 보는 사람이 12명, 지금 수준 유지가 7명입니다. 이건 한 번 더 높인단 이야기(빨간색 형광펜)이지만, 아까 말씀드렸듯 시장은 이른바 '뻥카'라고 봅니다.

문제는 ②번입니다. 내년 전망인데요, 내년 전망에서 연준의 19명의 정책 결정권자들 가운데 과반은 금리가 5.0%보다 높다고 보고 있습니다. 딱 과반인 10명이 5.0% 위에 점을 찍었기 때문입니다.

그 말은, 올해 금리를 유지한다고 전제했을 때, 내년엔 금리를 '딱 한 번', 0.25%p 내려준다는 얘기입니다. 이게 너무 실망스럽습니다. 지난 6월까지만 해도 연준은 ③번 수준, 그러니까 지금보다 금리를 3번, 0.75%p 내려줄 것처럼 점도표를 찍었기 때문이죠.

시장이 '더 올라가지 않는다' 보다는 '내년에도 그렇게 많이 내려주지 않는다'에 방점을 찍은 겁니다.

■ FT "연준이 예상보다 매파적(Hawkish)"

영국의 파이낸셜타임스는 "연준의 매파적인 입장에 2년 만기 미국 국채 수익률이 2006년 이후 최고를 기록했다"고 보도했습니다. 그러면서 파월의 아래 발언에 주목합니다.

| 만약에 경제가 우리 기대보다 더 좋다면, 연준은 2% 물가 상승률로 돌아가기 위해 통화정책의 관점에서 더 많은 일을 해야겠죠. If the economy comes in stronger than expected, that just means we’ll have to do more in terms of monetary policy to get back to 2 percent. |

정리하면 이렇습니다. (미국만 보면) 상황이 좋아지고는 있습니다. 그러나 연준은 아직 '인플레와의 전쟁에서 승리했다'라고 말하고 싶어 하지 않습니다. 특히 시장이 '금리 언제 내릴거냐'고 질문하지 못하게 하려 합니다. 골디락스를 말할 정도로 경제가 좋다면 금리는 높아야 한다는 말만 하고 있습니다.

그리고 시장은 '고금리 내년에도 쭉 간다고? 아 머리 아파'라고 반응했습니다.

(인포그래픽: 권세라)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 연준의 ‘한 번 더’, 시장은 ‘글쎄’하면서도 머리가 아픈 이유

-

- 입력 2023-09-21 15:12:07

■ 이 ' 한 번 더'는 진짜가 아니다

오늘 파월은 분명히 '한 번 더'를 외쳤습니다. 지금 수준보다 0.25%p 높인다고 안내한 겁니다.

| 올해 회의가 두 번 남았는데, 기준금리를 한 번 더 인상하는 게 적절할 것 같습니다. It will be appropriate for us to raise rates one more time in the two remaining meetings this year. |

그런데 월스트리트저널은 온라인 기사 제목을 이렇게 달았습니다.

| 연준의 기준금리 전망을 믿지 마라 Don’t buy the Fed’s rate projections. (부제 : 대부분의 연준 정책결정권자들이 올해 금리를 한 번 더 올린다고 전망했다. 하지만, 그게 꼭 그렇게 될 거란 의미는 아니다.) |

이 '한 번 더'는 진짜가 아니란 거죠.

그럼 뭘까요? WSJ은 "투자자들은 연준이 긴축을 더 할 거라고 믿지 않고 있다"고 했습니다. 선물시장에서 연말까지 기준금리 인상 확률을 50% 미만으로 보고 있다는 것입니다.

그러면서 단지 여지를 좀 두는 것일 뿐이라고 평가절하했습니다. 연준이 만일의 상황에 대비한다는 거죠. 혹시 '고용은 강하게 유지되는 가운데 인플레이션이 다시 급히 높아진다면' 올릴 수도 있다는 의미로 풀이합니다. 즉, '한다'가 아니라 '할 수 있는 옵션은 가지고 간다' 정도의 기류를 읽으란 겁니다.

왜 그러느냐고요? 지금 '올해 끝'이라고 얘기하면 시장은 바로 다음 질문을 던지기 때문입니다.

"그럼 언제 금리를 내리기 시작할 겁니까?"

질문이 뭐가 문제냐 싶으시겠지만, 글로벌 금융시장에서 이건 문제가 됩니다. 금리를 언제 내릴까에 대한 질문이 많아지면 결국 시장이 '언젠가 내릴거야'라고 기대하게 되고, 기대는 기대를 낳아 시장의 장기 금리가 급격히 낮아질 수 있습니다. 장기 금리가 낮아지면 이건 인플레이션을 다시 부채질할 수 있죠.

결국, 시장의 기대를 아직은 '금리 인하' 방향으로 돌리고 싶지 않기 때문에 '한 번 더'를 외쳤다. 그러나 진짜 올린단 건 아니다. 이 정도로 풀이한 겁니다.

■ 이건 마치 골디락스 경제 같은데…

어쩌면 연준의 거짓말이라고도 볼 수 있겠죠. 식상한 얘기겠지만, 미국 경제가 좋기 때문입니다. 좋아도 너무 좋기 때문입니다. 한국은 지금 1%대 성장을 한다고 하고(일본보다 연간 성장률이 낮을 거라고 합니다), 중국은 '일본식 장기 불황'을 걱정하고 있고, 독일은 아예 올해 마이너스 성장을 한다는데 나 홀로 좋다는 미국.

얼마나 좋은 건지는 연준이 이번에 내놓은 숫자가 그걸 고스란히 보여줍니다. 아래 뉴욕타임스 그래픽을 가져와 봤습니다.

먼저 GDP. 미국의 올해 GDP 성장 전망은 2.1%까지 올라갔습니다. 6월 전망보다 훨씬 높습니다. 보통 이렇게 높이면 이듬해 전망(2024년)은 낮춥니다. 기저효과 때문인데요, 내년도 높였습니다. 기저효과 그런 것 없는 겁니다.

더 중요한 것은 단순히 성장률이 높아진 게 아닙니다. 물가가 예상한 경로로 떨어진다는 점입니다. 물가를 전혀 더 자극하지 않고 성장 전망만 높아진 겁니다. 심지어 실업률. 기준금리를 5% 위로 올려놓은 상황에서도 실업률은 오히려 기존 전망보다 더 낮아졌습니다.

그러니까, 성장률이 매우 높아졌는데 물가도 안정 기조를 유지할 거로 보인 겁니다. 성장하면서 물가 압력이 없는 상태, 이건 경제가 이보다 더 좋을 수 없는 상황이고, 일명 '골디락스 경제'라고 불립니다.

뉴욕타임스는 시장의 이코노미스트(블레리나 우루치)를 인용해 "인플레이션이 큰 고통 없이 물러가고 있기 때문에, 정말 너무나도 마치 골디락스 같다"고 표현합니다.

■ 그런데 주가는 왜 내려갔나요?

금리가 더 안 올라갈 것 같다, 는 결정에 대한 시장 반응은 '즐겁다.'여야 합니다. 통상은 금리가 높은 것은 긴축, 낮은 것은 부양이기 때문이죠.

그런데 오늘 미국 주가는 내렸습니다. 이것도 좀 설명해 드리죠. 어쩔 수 없이 점도표를 가져왔습니다. (점도표는 연준 정책결정자들이 생각하는 금리를 시장에 안내하는 '포워드 가이던스'의 하나입니다. 자세한 설명이 궁금하고 시간이 있으시다면 아래 기사를 참고하세요.)

[연관 기사] 시장은 ‘자이언트스텝’ 아닌 ‘점도표’에 놀랐다

https://news.kbs.co.kr/news/pc/view/view.do?ncd=5561818

오늘 연준이 제시한 점도표는 아래와 같습니다.

①번, 우선 지금 수준인 주황색 형광펜보다 높이 올라갈 거로 보는 사람이 12명, 지금 수준 유지가 7명입니다. 이건 한 번 더 높인단 이야기(빨간색 형광펜)이지만, 아까 말씀드렸듯 시장은 이른바 '뻥카'라고 봅니다.

문제는 ②번입니다. 내년 전망인데요, 내년 전망에서 연준의 19명의 정책 결정권자들 가운데 과반은 금리가 5.0%보다 높다고 보고 있습니다. 딱 과반인 10명이 5.0% 위에 점을 찍었기 때문입니다.

그 말은, 올해 금리를 유지한다고 전제했을 때, 내년엔 금리를 '딱 한 번', 0.25%p 내려준다는 얘기입니다. 이게 너무 실망스럽습니다. 지난 6월까지만 해도 연준은 ③번 수준, 그러니까 지금보다 금리를 3번, 0.75%p 내려줄 것처럼 점도표를 찍었기 때문이죠.

시장이 '더 올라가지 않는다' 보다는 '내년에도 그렇게 많이 내려주지 않는다'에 방점을 찍은 겁니다.

■ FT "연준이 예상보다 매파적(Hawkish)"

영국의 파이낸셜타임스는 "연준의 매파적인 입장에 2년 만기 미국 국채 수익률이 2006년 이후 최고를 기록했다"고 보도했습니다. 그러면서 파월의 아래 발언에 주목합니다.

| 만약에 경제가 우리 기대보다 더 좋다면, 연준은 2% 물가 상승률로 돌아가기 위해 통화정책의 관점에서 더 많은 일을 해야겠죠. If the economy comes in stronger than expected, that just means we’ll have to do more in terms of monetary policy to get back to 2 percent. |

정리하면 이렇습니다. (미국만 보면) 상황이 좋아지고는 있습니다. 그러나 연준은 아직 '인플레와의 전쟁에서 승리했다'라고 말하고 싶어 하지 않습니다. 특히 시장이 '금리 언제 내릴거냐'고 질문하지 못하게 하려 합니다. 골디락스를 말할 정도로 경제가 좋다면 금리는 높아야 한다는 말만 하고 있습니다.

그리고 시장은 '고금리 내년에도 쭉 간다고? 아 머리 아파'라고 반응했습니다.

(인포그래픽: 권세라)

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.