■'토스·카카오페이·네이버파이낸셜' 대출 중개 서비스, 누적 대출액 40조 원 ↑

영업점 방문 없이 스마트폰으로 대출을 중개해주는 온라인 대출 중개 서비스 3사(토스·카카오페이·네이버파이낸셜)의 누적 대출액이 40조 원을 넘는 것으로 나타났습니다.

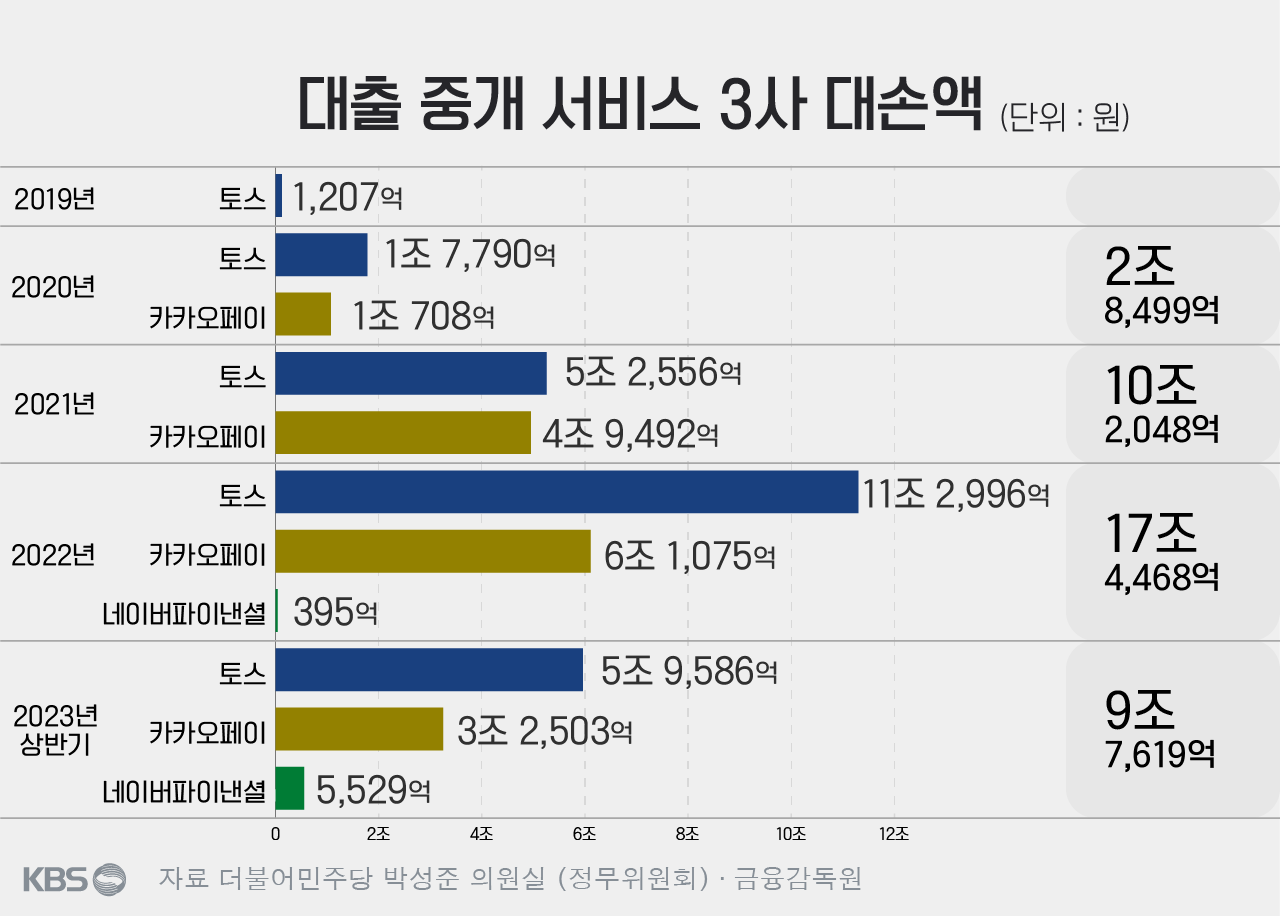

국회 정무위원회 소속 박성준 더불어민주당 의원이 금융감독원으로부터 제출받은 ‘대출 비교 서비스 취급액 및 평균 수수료율 자료(토스·카카오페이·네이버파이낸셜)'에 따르면, 서비스가 시작된 2019년에는 토스를 통해 중개된 대출액은 1,207억 원에 불과했습니다.

그런데 지난해 토스 대출액은 11조 2,996억 원, 카카오페이 대출액은 6조 1,075억 원, 2022년부터 사업을 시작한 네이버파이낸셜 대출액은 395억 원이었습니다. 이에 2022년 3사를 통해 중개된 대출액은 17조 4,468억 원에 달했습니다.

올해에는 상반기에만 3사를 통해 중개된 대출액은 9조 7,619억 원이나 됐는데, 이 수준이라면 연말에는 대출액 규모가 20조 원이 넘을 것으로 예상됩니다. 이는 첫 서비스가 시작된 2019년(1,207억 원)에 비하면 160배 이상이 증가한 수치입니다.

현재까지 누적 대출액 기준으로는 토스가 24조 원, 카카오 페이는 15조 원, 네이버파이낸셜은 5,900억 원 가량의 대출을 중개해 누적 대출액은 40조 원이 넘는 것으로 집계됐습니다.

■ "대출액 증가로 수수료 수입도 폭증...2022년 3사 대출 중개 수수료 1,767억 원"

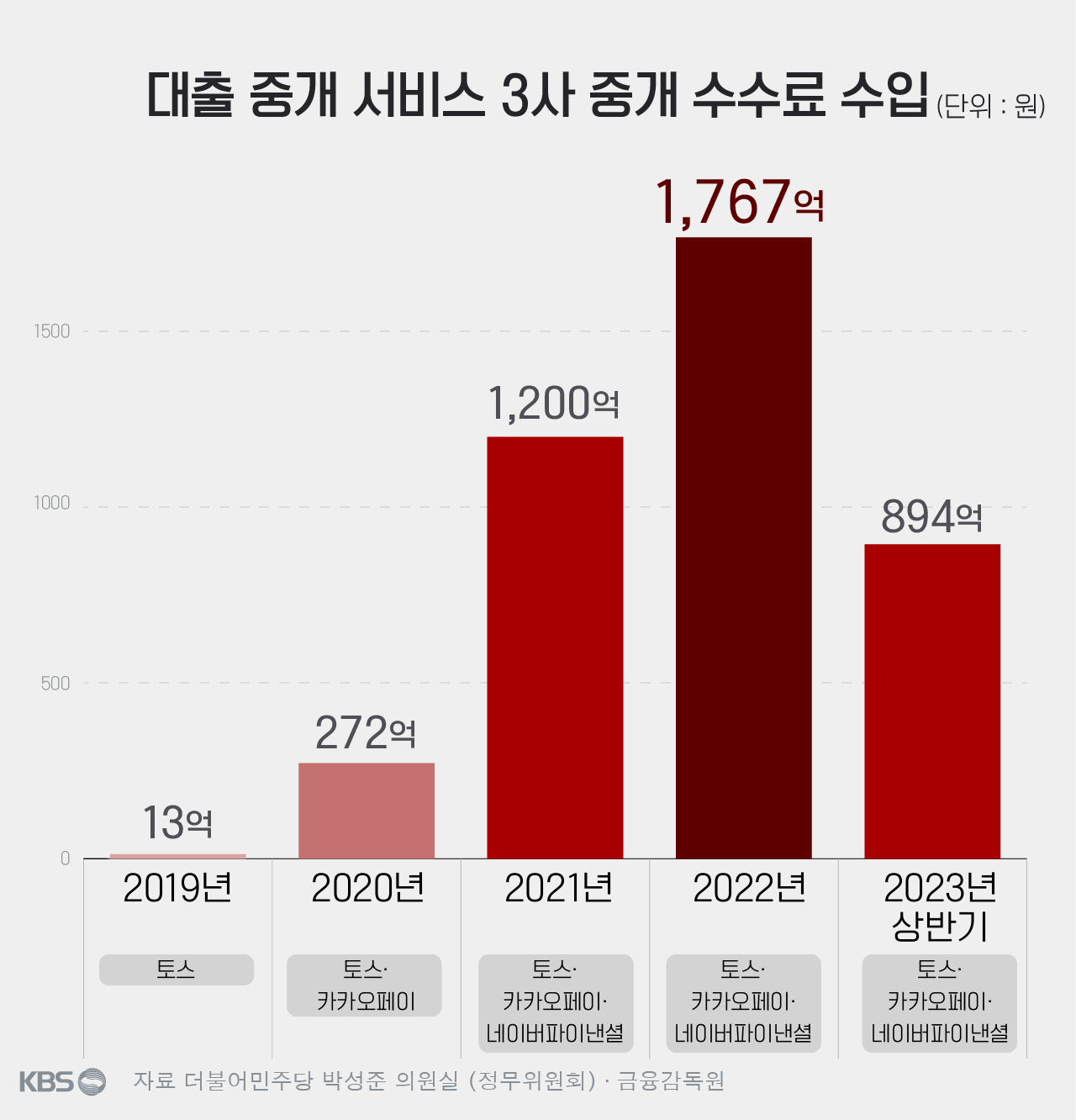

대출액이 늘어남에 따라 대출 중개에 따른 '수수료' 수입 또한 대폭 증가했습니다.

수수료는 2019년 첫 해에는 13억 원(토스)에 불과했는데, 2020년 272억 원(토스·카카오페이), 2021년 1,200억 원(토스·카카오페이·네이버파이낸셜), 2022년 1,767억 원(토스·카카오페이·네이버파이낸셜) 이었습니다.

2023년 상반기 수수료 수입액은 894억 원(토스·카카오페이·네이버파이낸셜)으로 지난해(1,767억 원) 보다 더 늘어날 것으로 예상됩니다.

■ "온라인 대출 중개, '규제 샌드박스' 성공적 모델…추가 규제 혁신 필요"

이처럼 온라인 대출 중개 서비스를 통한 대출액이 급증한 건 낮은 금리가 결정적인 역할을 한 것으로 분석됩니다.

실제 오프라인 대출 중개 서비스 업체들은 통상 2.5% 정도의 수수료를 받고 있는데, 온라인 대출 서비스 3사의 평균 수수료는 0.98%로 절반도 안되는 수준으로 나타났습니다.

박성준 의원은 온라인 대출 중개 서비스에 대해 "2019년 '규제 샌드박스' 사업으로 선정되어 추진된 사업 중에 가장 성공적인 모델"이라며 "고객서비스나 소비자 편익 증진 차원에서 볼 때 계속 성장해 나갈 수 있도록 규제를 혁신하는 것이 필요하다"며 앞으로 국회 차원의 논의에 나설 것임을 강조했습니다.

'규제 샌드박스'란 새로운 제품이나 서비스가 출시될 때 일정 기간 동안 기존 규제를 면제, 유예시켜주는 제도로 지난 2019년 관련법 발효에 따라 본격 시행됐습니다.

■ "빅테크, 서비스 독과점 형태…다양한 플랫폼 진출 환경 조성 필요"

다만, 온라인 대출 중개 서비스가 대기업 플랫폼사, 이른바 '빅테크' 기업에 치중돼 있는 상황에 대해선 우려의 목소리가 만만치 않습니다.

박 의원은 "카카오, 네이버 등 대기업이 온라인 대출 중개 서비스 업계를 차지하는 비중이 90%를 넘는 상황"이라며 "일부 기업이 대출 중개 서비스 시장을 독과점하는 현상이 심해지고 있다"고 지적했습니다.

이 때문에 업계에선 빅테크 위주로 초반 시장 점유율이 형성되고 유지된다면, 중소 플랫폼사가 경쟁에서 살아남기가 어려운 상황이라는 비판이 나오고 있습니다.

빅테크 위주로 시장이 형성될 경우엔 서비스가 획일화돼 '경쟁을 통한 소비자 이익 증진'의 목적에도 악영향을 미칠 수 있다는 이유에섭니다.

이에 박 의원은 "향후 다양한 플랫폼이 자격만 갖춘다면 해당 시장에 진입할 수 있도록 경쟁 환경을 조성하는 것도 필요하다"며 향후 국회에서 온라인 대출 중개 시장의 공정한 경쟁 토대 마련을 위한 논의에도 착수할 뜻을 밝혔습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 빅테크 중개 대출액 ‘40조 시대’…폭풍 성장 속 독과점 우려도

-

- 입력 2023-10-16 18:26:26

■'토스·카카오페이·네이버파이낸셜' 대출 중개 서비스, 누적 대출액 40조 원 ↑

영업점 방문 없이 스마트폰으로 대출을 중개해주는 온라인 대출 중개 서비스 3사(토스·카카오페이·네이버파이낸셜)의 누적 대출액이 40조 원을 넘는 것으로 나타났습니다.

국회 정무위원회 소속 박성준 더불어민주당 의원이 금융감독원으로부터 제출받은 ‘대출 비교 서비스 취급액 및 평균 수수료율 자료(토스·카카오페이·네이버파이낸셜)'에 따르면, 서비스가 시작된 2019년에는 토스를 통해 중개된 대출액은 1,207억 원에 불과했습니다.

그런데 지난해 토스 대출액은 11조 2,996억 원, 카카오페이 대출액은 6조 1,075억 원, 2022년부터 사업을 시작한 네이버파이낸셜 대출액은 395억 원이었습니다. 이에 2022년 3사를 통해 중개된 대출액은 17조 4,468억 원에 달했습니다.

올해에는 상반기에만 3사를 통해 중개된 대출액은 9조 7,619억 원이나 됐는데, 이 수준이라면 연말에는 대출액 규모가 20조 원이 넘을 것으로 예상됩니다. 이는 첫 서비스가 시작된 2019년(1,207억 원)에 비하면 160배 이상이 증가한 수치입니다.

현재까지 누적 대출액 기준으로는 토스가 24조 원, 카카오 페이는 15조 원, 네이버파이낸셜은 5,900억 원 가량의 대출을 중개해 누적 대출액은 40조 원이 넘는 것으로 집계됐습니다.

■ "대출액 증가로 수수료 수입도 폭증...2022년 3사 대출 중개 수수료 1,767억 원"

대출액이 늘어남에 따라 대출 중개에 따른 '수수료' 수입 또한 대폭 증가했습니다.

수수료는 2019년 첫 해에는 13억 원(토스)에 불과했는데, 2020년 272억 원(토스·카카오페이), 2021년 1,200억 원(토스·카카오페이·네이버파이낸셜), 2022년 1,767억 원(토스·카카오페이·네이버파이낸셜) 이었습니다.

2023년 상반기 수수료 수입액은 894억 원(토스·카카오페이·네이버파이낸셜)으로 지난해(1,767억 원) 보다 더 늘어날 것으로 예상됩니다.

■ "온라인 대출 중개, '규제 샌드박스' 성공적 모델…추가 규제 혁신 필요"

이처럼 온라인 대출 중개 서비스를 통한 대출액이 급증한 건 낮은 금리가 결정적인 역할을 한 것으로 분석됩니다.

실제 오프라인 대출 중개 서비스 업체들은 통상 2.5% 정도의 수수료를 받고 있는데, 온라인 대출 서비스 3사의 평균 수수료는 0.98%로 절반도 안되는 수준으로 나타났습니다.

박성준 의원은 온라인 대출 중개 서비스에 대해 "2019년 '규제 샌드박스' 사업으로 선정되어 추진된 사업 중에 가장 성공적인 모델"이라며 "고객서비스나 소비자 편익 증진 차원에서 볼 때 계속 성장해 나갈 수 있도록 규제를 혁신하는 것이 필요하다"며 앞으로 국회 차원의 논의에 나설 것임을 강조했습니다.

'규제 샌드박스'란 새로운 제품이나 서비스가 출시될 때 일정 기간 동안 기존 규제를 면제, 유예시켜주는 제도로 지난 2019년 관련법 발효에 따라 본격 시행됐습니다.

■ "빅테크, 서비스 독과점 형태…다양한 플랫폼 진출 환경 조성 필요"

다만, 온라인 대출 중개 서비스가 대기업 플랫폼사, 이른바 '빅테크' 기업에 치중돼 있는 상황에 대해선 우려의 목소리가 만만치 않습니다.

박 의원은 "카카오, 네이버 등 대기업이 온라인 대출 중개 서비스 업계를 차지하는 비중이 90%를 넘는 상황"이라며 "일부 기업이 대출 중개 서비스 시장을 독과점하는 현상이 심해지고 있다"고 지적했습니다.

이 때문에 업계에선 빅테크 위주로 초반 시장 점유율이 형성되고 유지된다면, 중소 플랫폼사가 경쟁에서 살아남기가 어려운 상황이라는 비판이 나오고 있습니다.

빅테크 위주로 시장이 형성될 경우엔 서비스가 획일화돼 '경쟁을 통한 소비자 이익 증진'의 목적에도 악영향을 미칠 수 있다는 이유에섭니다.

이에 박 의원은 "향후 다양한 플랫폼이 자격만 갖춘다면 해당 시장에 진입할 수 있도록 경쟁 환경을 조성하는 것도 필요하다"며 향후 국회에서 온라인 대출 중개 시장의 공정한 경쟁 토대 마련을 위한 논의에도 착수할 뜻을 밝혔습니다.

-

-

이승재 기자 sjl@kbs.co.kr

이승재 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.