■ 주담대 금리, 계속 오른다

오늘(3일)부터 우리은행이 주택담보대출 금리를 0.2~0.3% 포인트(p) 올립니다. 혼합형(고정)과 변동금리 상품 모두에 적용됩니다. 우리은행뿐만이 아닙니다. 신한은행은 그제(1일) 주담대 변동금리를 0.05%p 올렸고요. 하나은행은 지난달 1일부터 비대면 주담대 상품의 금리감면율을 0.15%p 줄였습니다. 국민은행도 지난달 11일부터 주담대 금리를 0.1~0.2%p 올렸다네요.

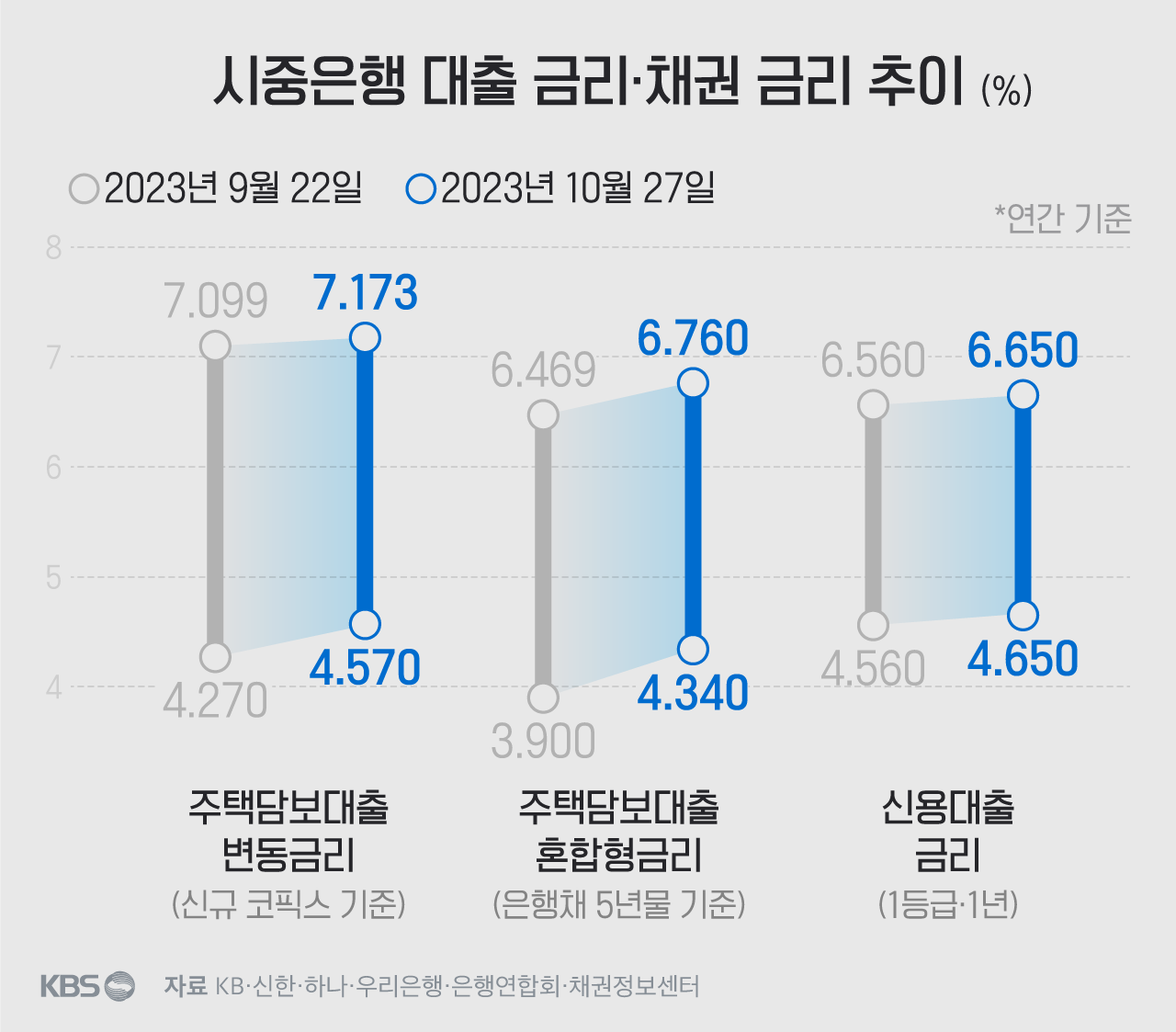

지난달 27일 기준 KB국민·신한·하나·우리은행의 주담대 혼합형(고정) 금리의 상단은 연간 6.760%를 기록했습니다. 이들 은행의 주담대 변동금리는 상단이 연간 7.173% 수준입니다. 개별 은행의 금리 상승 속도는 대출 금리의 기준인 지표 금리(은행채나 코픽스)의 인상 속도보다 빠릅니다. 올해 연말 시중은행 주담대 금리가 8%를 넘볼 수 있다는 얘기가 그래서 나옵니다. 금리가 비싼 2금융권에서 대출 받으신 분들은 이미 8%가 넘는 이자 부담을 겪으실 수도 있겠습니다.

■ 미국이 우리 금리를 박살내고 있다

한국은행은 기준금리를 거의 1년째 동결하고 있는데, 왜 내 대출금리는 오를까요. 진원지는 바다 건너 미국입니다. 미국의 국채 금리가 5% 선을 넘나들며 꽤 높다는 뉴스 많이 보셨지요. 세상에서 가장 안전한 자산인 미국 국채 금리가 이렇게 높으면, 민간 회사들은 여기에 금리를 더 얹어서(스프레드라고 합니다) 채권을 발행해 자금을 조달해야 합니다.

은행들도 마찬가지입니다. 이전보다 더 비싼 값(높은 금리)에 주고 자금을 끌어와야 한다는 말입니다. 은행들은 우리에게 빌려주는 돈의 이자 기준을 은행채 금리(주담대 고정형)로 정하고 있거든요. 여기에 최근 은행들이 채권 발행 규모를 늘리고 있는 것도 한몫합니다. 채권 시장에서 공급이 많아지면, 가격이 떨어지는데요. 채권 가격과 금리는 반대로 움직입니다. 그래서 우리의 대출 금리가 이렇게 높아지고 있는 것입니다.

■ 대통령 말 시원하긴 하지만…

금융당국은 고객들 예·적금에 높은 금리를 주겠다며 경쟁(수신 경쟁)하는 은행들에도 주목합니다. 고객들에게 돈을 돌려줘야 하는 4분기 예·적금 만기가 돌아오면서 은행들이 이러는 건데요. 은행 수익 창출의 근간은 예대마진(예금금리와 대출금리의 차이로 버는 수익)이기 때문에, 결과적으로 대출 금리를 건드릴 수 있거든요. 어제(2일) 이복현 금감원장은 금융상황점검회의에서 "금융권 전반의 수신금리 추이 및 자산 흐름 동향, 자산 증가율 등 과당경쟁 관련 지표를 면밀하게 모니터링해야 한다"라고 말했습니다.

한편으론 은행들이 좀 얄밉기도 합니다. 5대 은행 모두 평균 연봉 1억 원이 넘고, 평균 희망 퇴직금은 3억 5천만 원 정도라잖아요. (1일 은행연합회 '은행 경영현황 보고서') 윤석열 대통령은 "은행의 종노릇을 하는 것 같다", "일종의 독과점이라 갑질이 많다"면서 연일 은행을 때리고 있습니다. 속이 시원한 말이기는 합니다.

![지난 1일 윤석열 대통령이 서울 마포구 한 카페에서 열린 제21차 비상경제민생회의에서 인사말을 하고 있다. [연합뉴스]](/data/fckeditor/new/image/2023/11/02/315831698903594860.jpg) 지난 1일 윤석열 대통령이 서울 마포구 한 카페에서 열린 제21차 비상경제민생회의에서 인사말을 하고 있다. [연합뉴스]

지난 1일 윤석열 대통령이 서울 마포구 한 카페에서 열린 제21차 비상경제민생회의에서 인사말을 하고 있다. [연합뉴스]그런데 더 중요한 건 제롬 파월 연준 의장의 입입니다. 그제 새벽 미국 연준이 기준 금리를 5.25~5.50%로 동결했는데요. 파월 의장은 "우리는 다가오는 회의에 대해 아무런 결정도 내리지 않았다"라면서 알쏭달쏭한 말을 남기기는 했지만, 그래도 시장은 어느 정도 미국의 긴축 기조가 누그러들었다고 받아들이는 듯 합니다. 오는 30일 한국은행의 기준금리 결정도 주목해야겠습니다.

■ 한 푼이라도 아껴야 한다

기분이 싱숭생숭하시죠. 이번 주말 지브리의 신작 <그대들은 어떻게 살 것인가>을 보시기를 추천드립니다. 애니메이션 거장 미야자키 하야오가 건네는 위로도 받을 수 있고요, 세금도 조금이나마 아낄 수 있습니다. 올해 7월부터 본 영화관람료는 연말공제 소득공제를 받습니다. 만약 1만 5천 원 영화 티켓을 사셨다면, 여기에 30%인 4,500원이 세금이 부과되는 소득에서 빠집니다. 실효세율 7%를 적용해 조금 더 계산해 드리면, 내년 초에 315원가량을 돌려받으실 수 있다는 얘깁니다.

이런 푼돈 절약법밖에 알려드릴 수밖에 없어 죄송한 마음입니다. 그래도 어쩌겠습니까. 이자 부담에 허덕이는 서민들은 이렇게라도 아끼며 살아야겠지요.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 주담대 금리 8% 넘나…그대들은 어떻게 갚고 살 것인가

-

- 입력 2023-11-03 08:00:08

■ 주담대 금리, 계속 오른다

오늘(3일)부터 우리은행이 주택담보대출 금리를 0.2~0.3% 포인트(p) 올립니다. 혼합형(고정)과 변동금리 상품 모두에 적용됩니다. 우리은행뿐만이 아닙니다. 신한은행은 그제(1일) 주담대 변동금리를 0.05%p 올렸고요. 하나은행은 지난달 1일부터 비대면 주담대 상품의 금리감면율을 0.15%p 줄였습니다. 국민은행도 지난달 11일부터 주담대 금리를 0.1~0.2%p 올렸다네요.

지난달 27일 기준 KB국민·신한·하나·우리은행의 주담대 혼합형(고정) 금리의 상단은 연간 6.760%를 기록했습니다. 이들 은행의 주담대 변동금리는 상단이 연간 7.173% 수준입니다. 개별 은행의 금리 상승 속도는 대출 금리의 기준인 지표 금리(은행채나 코픽스)의 인상 속도보다 빠릅니다. 올해 연말 시중은행 주담대 금리가 8%를 넘볼 수 있다는 얘기가 그래서 나옵니다. 금리가 비싼 2금융권에서 대출 받으신 분들은 이미 8%가 넘는 이자 부담을 겪으실 수도 있겠습니다.

■ 미국이 우리 금리를 박살내고 있다

한국은행은 기준금리를 거의 1년째 동결하고 있는데, 왜 내 대출금리는 오를까요. 진원지는 바다 건너 미국입니다. 미국의 국채 금리가 5% 선을 넘나들며 꽤 높다는 뉴스 많이 보셨지요. 세상에서 가장 안전한 자산인 미국 국채 금리가 이렇게 높으면, 민간 회사들은 여기에 금리를 더 얹어서(스프레드라고 합니다) 채권을 발행해 자금을 조달해야 합니다.

은행들도 마찬가지입니다. 이전보다 더 비싼 값(높은 금리)에 주고 자금을 끌어와야 한다는 말입니다. 은행들은 우리에게 빌려주는 돈의 이자 기준을 은행채 금리(주담대 고정형)로 정하고 있거든요. 여기에 최근 은행들이 채권 발행 규모를 늘리고 있는 것도 한몫합니다. 채권 시장에서 공급이 많아지면, 가격이 떨어지는데요. 채권 가격과 금리는 반대로 움직입니다. 그래서 우리의 대출 금리가 이렇게 높아지고 있는 것입니다.

■ 대통령 말 시원하긴 하지만…

금융당국은 고객들 예·적금에 높은 금리를 주겠다며 경쟁(수신 경쟁)하는 은행들에도 주목합니다. 고객들에게 돈을 돌려줘야 하는 4분기 예·적금 만기가 돌아오면서 은행들이 이러는 건데요. 은행 수익 창출의 근간은 예대마진(예금금리와 대출금리의 차이로 버는 수익)이기 때문에, 결과적으로 대출 금리를 건드릴 수 있거든요. 어제(2일) 이복현 금감원장은 금융상황점검회의에서 "금융권 전반의 수신금리 추이 및 자산 흐름 동향, 자산 증가율 등 과당경쟁 관련 지표를 면밀하게 모니터링해야 한다"라고 말했습니다.

한편으론 은행들이 좀 얄밉기도 합니다. 5대 은행 모두 평균 연봉 1억 원이 넘고, 평균 희망 퇴직금은 3억 5천만 원 정도라잖아요. (1일 은행연합회 '은행 경영현황 보고서') 윤석열 대통령은 "은행의 종노릇을 하는 것 같다", "일종의 독과점이라 갑질이 많다"면서 연일 은행을 때리고 있습니다. 속이 시원한 말이기는 합니다.

그런데 더 중요한 건 제롬 파월 연준 의장의 입입니다. 그제 새벽 미국 연준이 기준 금리를 5.25~5.50%로 동결했는데요. 파월 의장은 "우리는 다가오는 회의에 대해 아무런 결정도 내리지 않았다"라면서 알쏭달쏭한 말을 남기기는 했지만, 그래도 시장은 어느 정도 미국의 긴축 기조가 누그러들었다고 받아들이는 듯 합니다. 오는 30일 한국은행의 기준금리 결정도 주목해야겠습니다.

■ 한 푼이라도 아껴야 한다

기분이 싱숭생숭하시죠. 이번 주말 지브리의 신작 <그대들은 어떻게 살 것인가>을 보시기를 추천드립니다. 애니메이션 거장 미야자키 하야오가 건네는 위로도 받을 수 있고요, 세금도 조금이나마 아낄 수 있습니다. 올해 7월부터 본 영화관람료는 연말공제 소득공제를 받습니다. 만약 1만 5천 원 영화 티켓을 사셨다면, 여기에 30%인 4,500원이 세금이 부과되는 소득에서 빠집니다. 실효세율 7%를 적용해 조금 더 계산해 드리면, 내년 초에 315원가량을 돌려받으실 수 있다는 얘깁니다.

이런 푼돈 절약법밖에 알려드릴 수밖에 없어 죄송한 마음입니다. 그래도 어쩌겠습니까. 이자 부담에 허덕이는 서민들은 이렇게라도 아끼며 살아야겠지요.

-

-

장혁진 기자 analogue@kbs.co.kr

장혁진 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.