높아진 금리 탓에 이자 부담으로 힘드신 분들 많으셨을 겁니다.

이런 분들을 위해 지난해 5월부터 정부가 온라인 대출 갈아타기 서비스를 제공해왔죠.

지난해 5월 신용대출을 시작으로 이달 초 주택담보대출로 서비스가 확대된 데 이어, 오늘부터는 전세대출도 더 낮은 금리의 상품으로 갈아탈 수 있게 됐습니다.

최근 '(2024년 버전) 보금자리론'과 '신생아 특례대출' 등 정책 금융 상품도 잇따라 출시되면서, 어떻게 이자를 줄일지 고민하시는 분들을 위해 정리했습니다.

■ 기존 전·월세 대출을 받았다면…'전세대출 갈아타기'를

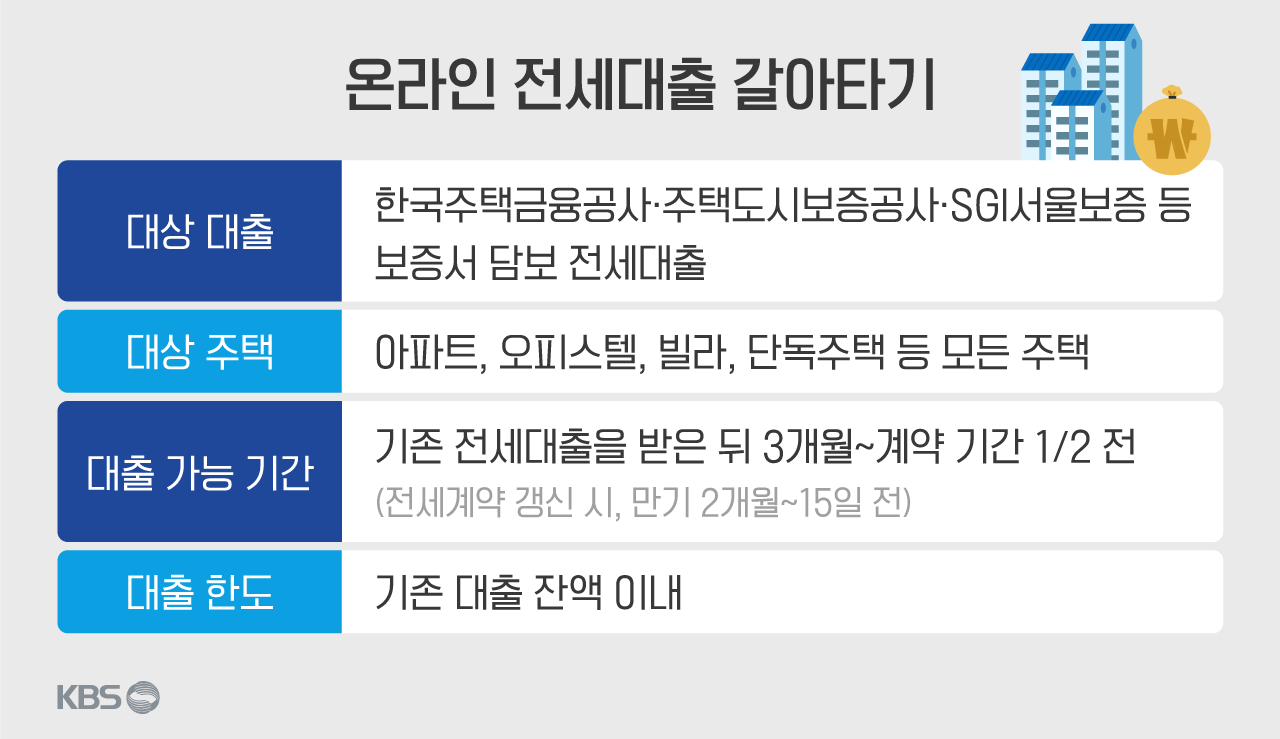

현재 전·월세 대출이 있는 분이라면 우선 오늘부터 신청이 가능한 전세대출 갈아타기 서비스를 알아보시는 것이 좋습니다.

한국주택금융공사나 주택도시보증공사, SGI서울보증의 보증서를 담보로 한 전·월세 대출이면 갈아타기를 할 수 있습니다.

또 아파트만 대환이 가능한 주택담보대출 갈아타기와 달리, 전세대출 갈아타기는 아파트뿐 아니라 오피스텔이나 빌라, 단독주택 등 모든 주택에서 가능합니다.

하지만 계약 기간에 따라 신청이 제한될 수도 있다는 점은 유의해야 합니다.

전세대출을 받은 뒤 3개월이 지났을 때부터 전체 계약 기간의 절반이 지나기 전까지만 갈아타기 서비스를 신청할 수 있습니다.

계약을 갱신하는 경우라면, 기존 계약 만기 2달 전부터 만기 15일 전까지 신청할 수 있습니다.

만일 2년 계약·계약 갱신 상황을 가정했을 경우, 계약일로부터 3개월 뒤부터 12개월까지, 그리고 22개월부터 23개월 15일까지 전세대출 갈아타기가 가능한 겁니다.

대출 한도와 대출 신청 간격 등도 유의해야 합니다.

전세대출을 갈아탈 경우 대출 한도는 기존 대출의 잔액 내로만 가능하고, 한번 갈아타기를 신청했다면 6개월이 지나야만 다시 갈아탈 수 있습니다.

또 차주가 연체금이 있거나 법적 분쟁 상태인 경우, 저금리 정책상품이나 지자체와 금융사 간 협약을 통한 대출을 받은 경우 등은 갈아타기가 불가능합니다.

전세대출을 갈아타기 위해서는 네이버페이, 카카오페이, 토스, 핀다 등의 대출비교 플랫폼을 이용하거나, 신한·국민·우리·하나·농협·IBK 기업·대구·부산·광주·전북·경남·케이뱅크·카카오뱅크·수협 은행 등 14개 은행의 자체 앱을 이용해 신청할 수 있습니다.

■ 주택 구입을 위해 새롭게 대출을 받으려면…'보금자리론'을

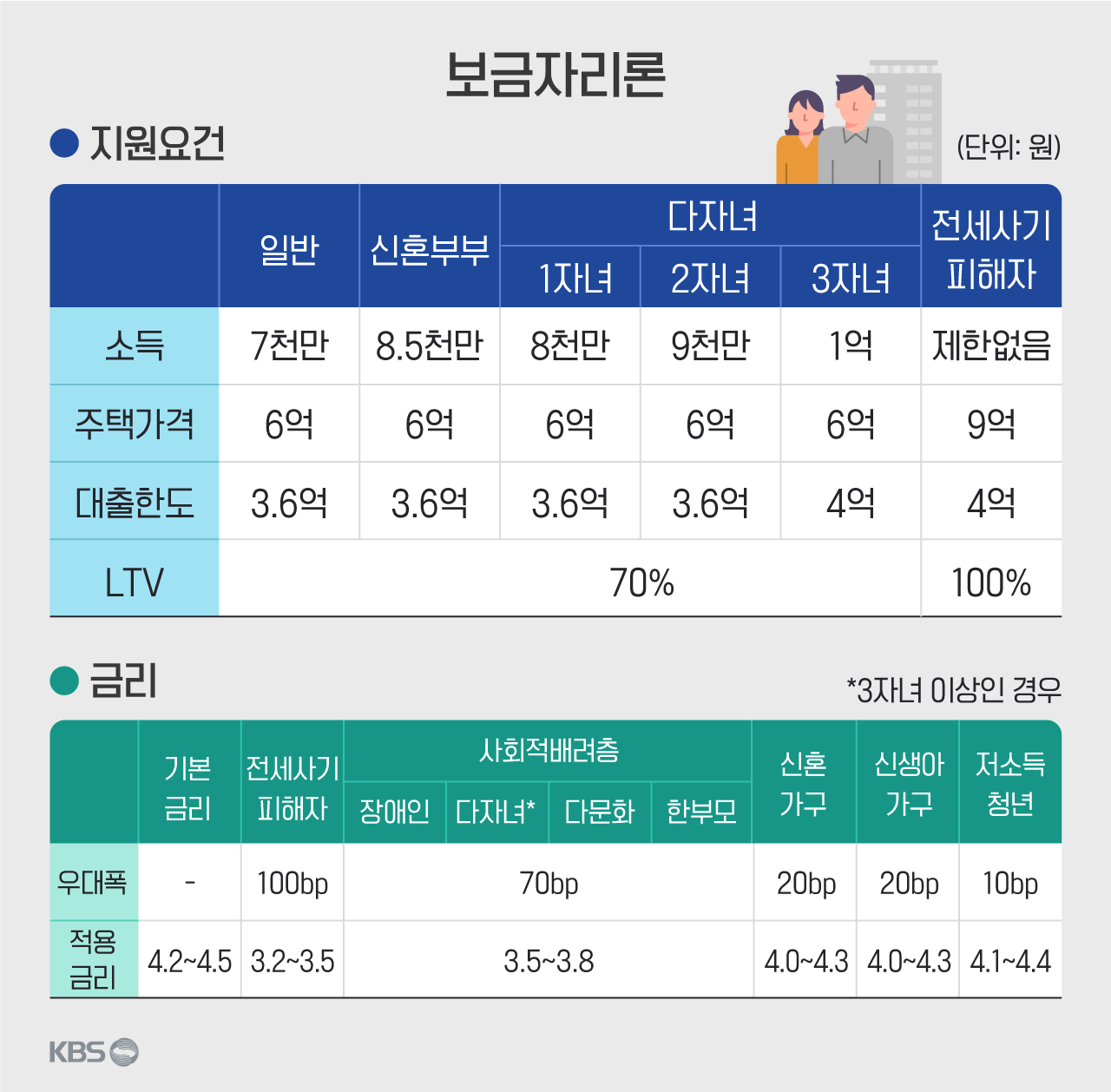

주택 구입 자금을 마련하기 위해 주택담보대출을 받으려 한다면, 보금자리론을 고민해보시는 것도 좋습니다.

지난해 공급된 '특례보금자리론'에서 '특례'가 빠지면서 소득요건과 주택 가액 등 요건은 높아졌지만, 그래도 시중 은행보다 대출 금리가 저렴한 편입니다.

기본적으로 연 소득이 7,000만 원 이하이거나, 구매하고자 하는 주택 가격이 6억 원 이하인 경우면 보금자리론 신청이 가능합니다.

만일 신혼부부라면 소득 기준을 연 8,500만 원까지 낮춰 주고, 다자녀 가구일 경우 자녀 수에 따라 소득 기준을 8,000만 원에서 1억 원까지 낮춰 줍니다.

금리는 기본적으로 4.2%에서 4.5% 수준이지만, 신혼 가구·신생아 가구에는 우대금리가 적용돼 4.0~4.3%까지 낮아진 금리가 적용됩니다.

장애인이나 다자녀, 다문화, 한부모 가구 등 사회적 배려층에는 0.07%p 우대 금리가 적용돼 3.5~3.8%의 금리를 적용받을 수 있습니다.

전세사기 피해자의 경우에도 보금자리론을 이용하시는 편이 좋습니다.

전세사기 피해자는 연 소득 기준의 제한이 없고, 주택 가액도 9억 원 이하로 기준을 완화해 적용하기 때문입니다.

금리 역시 전세사기 피해자에게는 0.1%p의 우대 금리를 적용해 3.2~3.5%가 적용됩니다.

대출 기간 중 목돈이 생겨 중도상환할 경우에도 일반 가구는 수수료를 0.7%로 적용하고, 전세사기 피해자나 사회적 배려층, 저신용자 등에 대해서는 면제하기로 했습니다.

■ 두 돌이 안 된 아기가 있다면…'신생아 특례대출'을

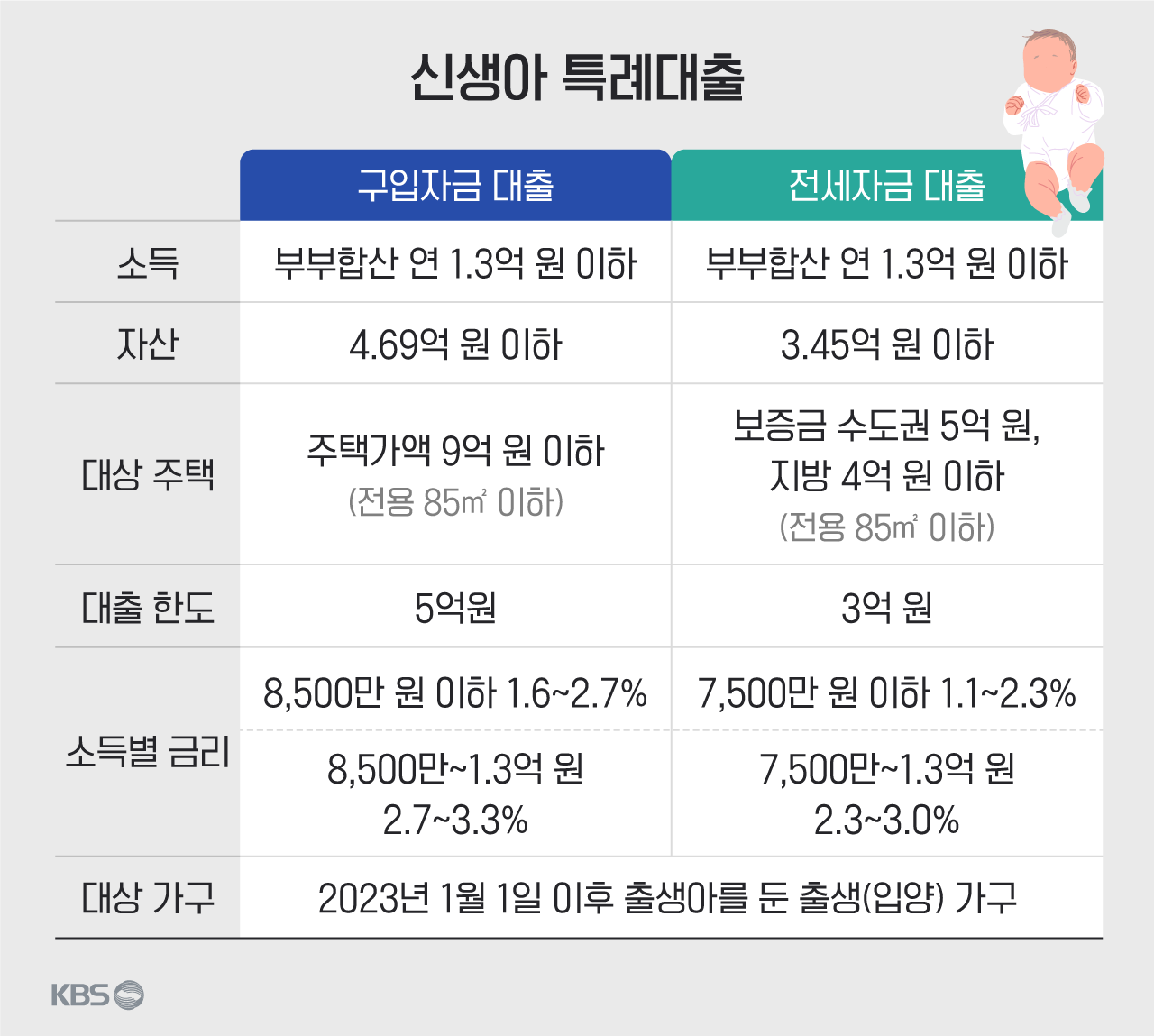

2023년 이후 출생한 신생아가 있는 가구라면 1%대 금리까지 기대할 수 있는 신생아 특례대출이 유리할 수 있습니다.

2023년 이후 아이가 태어났고, 신청 시점이 아이가 태어난지 2년이 지나지 않은 가구라면 신생아 특례대출 지원 대상입니다.

연소득은 1억 3,000만 원 이하, 순자산은 4억 6,900만 원 이하여야 하고, 아이가 이미 태어난 상태여야 지원할 수 있습니다.

이들 부부가 가격이 9억 원 이하고, 전용 면적이 85㎡ 이하인 주택을 구입하기 위해 신생아 특례대출을 신청한다면, 1.6~3.3% 이자로 최대 5억 원을 대출받을 수 있습니다.

전세대출도 가능합니다.

2023년 이후 아이가 태어나, 신청 시점까지 아이가 태어난 지 2년이 지나지 않은 무주택 세대주라면 신생아 특례 전세대출 지원 대상입니다.

연소득은 1억 3,000만 원 이하, 순자산은 3억 4,500만 원 이하여야 하며, 보증금 5억 원·전용면적 85㎡ 이하인 주택을 거래하려는 경우 신청할 수 있습니다.

대출한도는 3억 원 이내로, 전세계약 기간이 종료되면 상환해야 하며 최대 5번까지 대출 만기(전세계약)를 연장할 수 있습니다.

금리는 소득과 보증금에 따라 최저 1.1%, 최고 3%가 적용됩니다.

(그래픽 : 권세라)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 전세대출 갈아타기? 보금자리론? 신생아 특례?…뭐가 유리할까?

-

- 입력 2024-01-31 18:20:21

높아진 금리 탓에 이자 부담으로 힘드신 분들 많으셨을 겁니다.

이런 분들을 위해 지난해 5월부터 정부가 온라인 대출 갈아타기 서비스를 제공해왔죠.

지난해 5월 신용대출을 시작으로 이달 초 주택담보대출로 서비스가 확대된 데 이어, 오늘부터는 전세대출도 더 낮은 금리의 상품으로 갈아탈 수 있게 됐습니다.

최근 '(2024년 버전) 보금자리론'과 '신생아 특례대출' 등 정책 금융 상품도 잇따라 출시되면서, 어떻게 이자를 줄일지 고민하시는 분들을 위해 정리했습니다.

■ 기존 전·월세 대출을 받았다면…'전세대출 갈아타기'를

현재 전·월세 대출이 있는 분이라면 우선 오늘부터 신청이 가능한 전세대출 갈아타기 서비스를 알아보시는 것이 좋습니다.

한국주택금융공사나 주택도시보증공사, SGI서울보증의 보증서를 담보로 한 전·월세 대출이면 갈아타기를 할 수 있습니다.

또 아파트만 대환이 가능한 주택담보대출 갈아타기와 달리, 전세대출 갈아타기는 아파트뿐 아니라 오피스텔이나 빌라, 단독주택 등 모든 주택에서 가능합니다.

하지만 계약 기간에 따라 신청이 제한될 수도 있다는 점은 유의해야 합니다.

전세대출을 받은 뒤 3개월이 지났을 때부터 전체 계약 기간의 절반이 지나기 전까지만 갈아타기 서비스를 신청할 수 있습니다.

계약을 갱신하는 경우라면, 기존 계약 만기 2달 전부터 만기 15일 전까지 신청할 수 있습니다.

만일 2년 계약·계약 갱신 상황을 가정했을 경우, 계약일로부터 3개월 뒤부터 12개월까지, 그리고 22개월부터 23개월 15일까지 전세대출 갈아타기가 가능한 겁니다.

대출 한도와 대출 신청 간격 등도 유의해야 합니다.

전세대출을 갈아탈 경우 대출 한도는 기존 대출의 잔액 내로만 가능하고, 한번 갈아타기를 신청했다면 6개월이 지나야만 다시 갈아탈 수 있습니다.

또 차주가 연체금이 있거나 법적 분쟁 상태인 경우, 저금리 정책상품이나 지자체와 금융사 간 협약을 통한 대출을 받은 경우 등은 갈아타기가 불가능합니다.

전세대출을 갈아타기 위해서는 네이버페이, 카카오페이, 토스, 핀다 등의 대출비교 플랫폼을 이용하거나, 신한·국민·우리·하나·농협·IBK 기업·대구·부산·광주·전북·경남·케이뱅크·카카오뱅크·수협 은행 등 14개 은행의 자체 앱을 이용해 신청할 수 있습니다.

■ 주택 구입을 위해 새롭게 대출을 받으려면…'보금자리론'을

주택 구입 자금을 마련하기 위해 주택담보대출을 받으려 한다면, 보금자리론을 고민해보시는 것도 좋습니다.

지난해 공급된 '특례보금자리론'에서 '특례'가 빠지면서 소득요건과 주택 가액 등 요건은 높아졌지만, 그래도 시중 은행보다 대출 금리가 저렴한 편입니다.

기본적으로 연 소득이 7,000만 원 이하이거나, 구매하고자 하는 주택 가격이 6억 원 이하인 경우면 보금자리론 신청이 가능합니다.

만일 신혼부부라면 소득 기준을 연 8,500만 원까지 낮춰 주고, 다자녀 가구일 경우 자녀 수에 따라 소득 기준을 8,000만 원에서 1억 원까지 낮춰 줍니다.

금리는 기본적으로 4.2%에서 4.5% 수준이지만, 신혼 가구·신생아 가구에는 우대금리가 적용돼 4.0~4.3%까지 낮아진 금리가 적용됩니다.

장애인이나 다자녀, 다문화, 한부모 가구 등 사회적 배려층에는 0.07%p 우대 금리가 적용돼 3.5~3.8%의 금리를 적용받을 수 있습니다.

전세사기 피해자의 경우에도 보금자리론을 이용하시는 편이 좋습니다.

전세사기 피해자는 연 소득 기준의 제한이 없고, 주택 가액도 9억 원 이하로 기준을 완화해 적용하기 때문입니다.

금리 역시 전세사기 피해자에게는 0.1%p의 우대 금리를 적용해 3.2~3.5%가 적용됩니다.

대출 기간 중 목돈이 생겨 중도상환할 경우에도 일반 가구는 수수료를 0.7%로 적용하고, 전세사기 피해자나 사회적 배려층, 저신용자 등에 대해서는 면제하기로 했습니다.

■ 두 돌이 안 된 아기가 있다면…'신생아 특례대출'을

2023년 이후 출생한 신생아가 있는 가구라면 1%대 금리까지 기대할 수 있는 신생아 특례대출이 유리할 수 있습니다.

2023년 이후 아이가 태어났고, 신청 시점이 아이가 태어난지 2년이 지나지 않은 가구라면 신생아 특례대출 지원 대상입니다.

연소득은 1억 3,000만 원 이하, 순자산은 4억 6,900만 원 이하여야 하고, 아이가 이미 태어난 상태여야 지원할 수 있습니다.

이들 부부가 가격이 9억 원 이하고, 전용 면적이 85㎡ 이하인 주택을 구입하기 위해 신생아 특례대출을 신청한다면, 1.6~3.3% 이자로 최대 5억 원을 대출받을 수 있습니다.

전세대출도 가능합니다.

2023년 이후 아이가 태어나, 신청 시점까지 아이가 태어난 지 2년이 지나지 않은 무주택 세대주라면 신생아 특례 전세대출 지원 대상입니다.

연소득은 1억 3,000만 원 이하, 순자산은 3억 4,500만 원 이하여야 하며, 보증금 5억 원·전용면적 85㎡ 이하인 주택을 거래하려는 경우 신청할 수 있습니다.

대출한도는 3억 원 이내로, 전세계약 기간이 종료되면 상환해야 하며 최대 5번까지 대출 만기(전세계약)를 연장할 수 있습니다.

금리는 소득과 보증금에 따라 최저 1.1%, 최고 3%가 적용됩니다.

(그래픽 : 권세라)

-

-

김혜주 기자 khj@kbs.co.kr

김혜주 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] 대통령실 “야당 ‘계엄’ 주장, 말도 안되는 거짓 정치공세”](/data/news/2024/09/01/20240901_8bvEMH.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.