상속세 완전 재건축, ‘유산취득세’ 뭐길래

입력 2025.03.12 (11:31)

수정 2025.03.12 (13:52)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

1990년대엔 '재벌들만 내는 세금'이었습니다. 지금은 '서울에 웬만한 아파트 한 채 있으면 낼 세금'으로 바뀌고 있습니다.

바로 상속세 이야기입니다.

현재 국회는 상속세 개편을 논의 중입니다. 공제 한도를 조정하는 게 주안점입니다. 상속세율 인하도 거론되지만, 야당 반대로 쉽지 않습니다.

공제 한도와 세율 조정도 큰 작업이지만, 정부가 훨씬 큰 개편 방침을 내놨습니다. 전자가 하자 보수 정도라면, 후자는 완전 재건축에 가깝습니다.

■ 주는 만큼 상속세 → 받는 만큼 상속세

정부의 계획은 현행 '유산세' 방식에서 '유산취득세'로 바꾸자는 겁니다. 1950년 상속세가 도입된 이후, 처음 시도하는 개편입니다.

유산세? 유산취득세? 무슨 말일까요?

전형적인 4인 가족을 가정해 보겠습니다. 아빠, 엄마, 그리고 두 자녀입니다. 사랑하는 아빠가 돌아가셨습니다. 아빠가 남긴 재산을 엄마와 두 자녀가 물려받을 겁니다.

이 상속 과정을 조금 더 쪼개면, 크게 둘로 나눌 수 있습니다.

| ① 상속재산 확정: 아빠 명의 집, 차, 예금에서 대출과 세금을 뺍니다. 20억 원입니다. ② 상속재산 분할: 엄마와 두 자녀가 나눕니다. 엄마 10억 원, 자녀 5억 원씩 받습니다. |

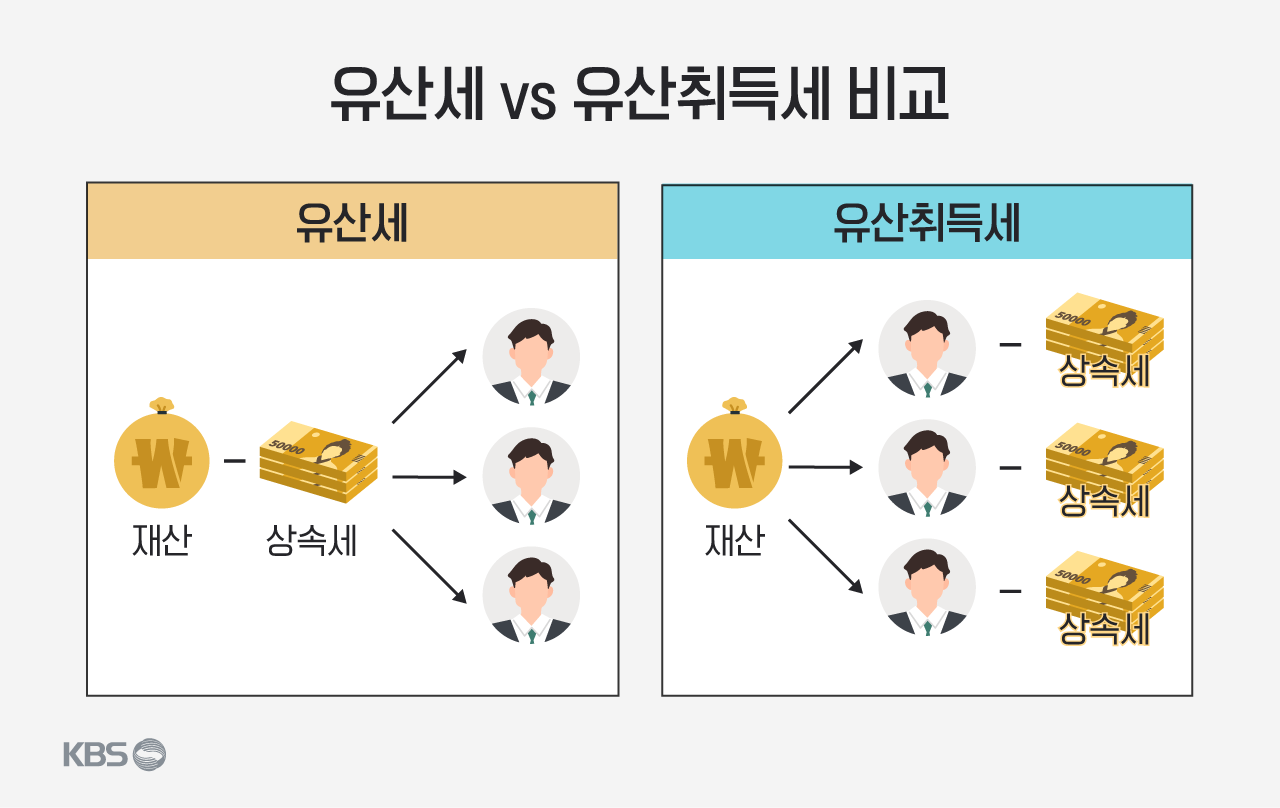

현행 유산세(estate tax)는 ①번과 ②번 사이에 세금을 부과해 떼가는 방식입니다.

망자가 남긴 전체 유산에서 먼저 상속세를 계산합니다. 상속재산에서 공제 한도를 빼고, 구간별 상속세율을 곱하는 복잡한 공식에 넣으면 세액이 산출됩니다.

나누기 전에 세금이 계산되니 기본적으로 세액이 클 확률이 높습니다.

세액 납부는 연대 책임입니다. 상속인 중에 누구 하나가 못 내면 다른 상속인이 내줘야 합니다.

그렇게 세금을 연대 납부한 뒤에 남은 가족이 각자 몫을 상속해갑니다. '선 세금, 후 분할' 입니다.

유산취득세(inheritance tax)는 ②번 이후에 개입합니다. 상속재산 분할이 끝난 뒤, 각 가족이 받은 재산에 세금을 부과합니다. '선 분할, 후 세금'입니다.

분할 이후에 세금을 계산하니, 세액이 상대적으로 적을 확률이 높습니다. 납세 방식도 각자 알아서입니다. 원칙적으로 연대 책임은 없습니다.

어느 쪽이 더 합리적으로 보이시나요? 다른 나라들은 어떻게 하고 있을까요?

경제협력개발기구 OECD 회원국 중 상속세가 있는 나라 중 유산세 방식은 4개국입니다. 한국과 미국, 영국, 덴마크입니다. 유산취득세 방식이 20개국입니다.

기획재정부는 유산취득세 방식이 과세 형평성에 더 맞다고 강조했습니다. 각자 받은 재산에 따라 세금이 정해지니 그렇다는 겁니다. 공제 효과도 각자 따로 적용해 실효성도 커진다는 설명입니다.

예를 들어, 상속세 공제 중엔 장애인 공제가 있습니다. 장애인 생계를 지원해 주자는 취지인데, 지금은 비장애인인 유족도 이 공제를 적용받습니다. 뭔가 불합리하죠. 이거 바로잡자는 겁니다.

■ 일괄·기초·추가 공제 등등…"단순화"

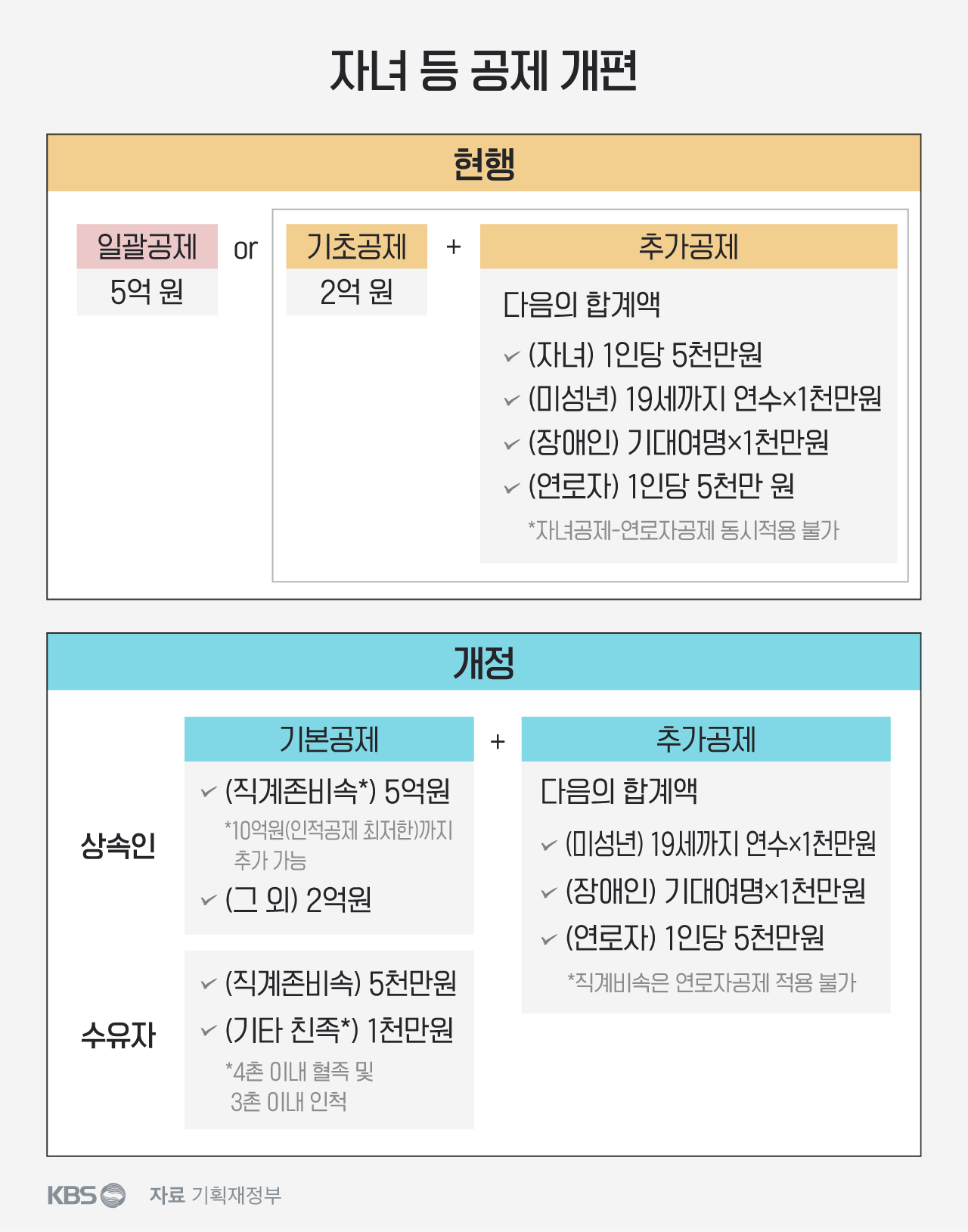

기재부는 유산취득세로 전환하면서, 공제 제도도 대폭 손질한다는 계획입니다. 방향은 단순화입니다.

상속세 공제는 유독 복잡합니다. 크게만 나눠도 일괄공제, 기초공제, 추가공제가 있습니다. 추가공제 종류는 자녀 공제, 미성년 공제, 장애인 공제 등 빽빽합니다.

이 가운데 일괄공제와 기초공제를 인적공제로 흡수하기로 했습니다. 일반 납세자가 보기엔 여전히 어렵지만, 그래도 조금 단순해지긴 합니다.

현행 '유산세' 방식에선 실무가 이렇게 진행됩니다.

①일괄공제(5억 원) vs ②기초공제(2억 원)+자녀·장애인 등 추가공제의 합계. ①과 ②를 각각 계산해 보고, 더 큰 금액을 공제받을 수 있습니다.

'유산취득세' 방식은 상속인별로 따로 공제하기 때문에 일괄공제란 개념이 무의미해집니다. 이런 점을 감안해, 일괄공제와 기초공제를 없애고 인적공제를 새로 만듭니다.

자녀가 상속을 받는 경우 인당 5억 원, 형제는 2억 원을 기본공제 합니다. 미성년·장애인 등의 추가 공제도 개인별로 더 받을 수 있습니다.

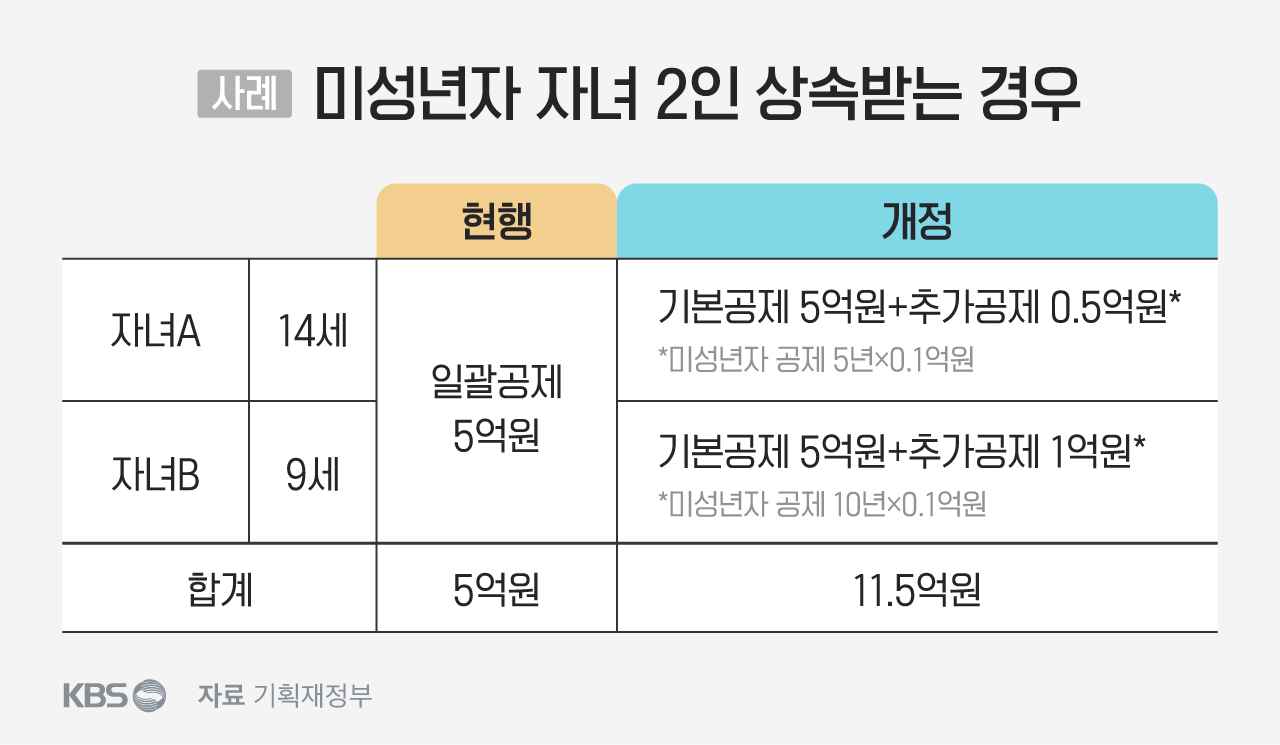

아래 사례가 전형적인 예시입니다.

미성년자 자녀 2명이 상속받으면, 지금은 일괄공제 5억 원뿐입니다. 앞으로는 두 자녀 각각 기본공제 5억 원에다 미성년자 공제를 추가로 받을 수 있습니다. 전체 공제액이 확 늡니다.

■ 10억 원 상속까지는 '상속세 0원'

배우자공제 혜택은 현행보다 확대됩니다.

현재 배우자공제는 최저 5억 원~최고 30억 원입니다. 상속 재산이 1억 원이어도 최소 공제 5억 원은 무조건 적용되고 있습니다.

그래서 현실적으로는 이렇게 작동해 왔습니다. 일괄공제 5억 원+배우자공제 5억 원=합계 10억 원이 사실상 '면세점(세금이 면제되는 기준)'이 돼 왔습니다.

배우자의 법정상속분이 5억 원을 초과하면 최대 30억 원까지 공제받을 수 있습니다. 단, 법정상속분까지만 공제해 줍니다.

예를 들어, 법이 정한 비율에 따라 배우자가 받을 상속재산이 7억 원인데, 10억 원을 상속받을 경우. 7억 원까지만 공제받고 나머지 3억 원은 상속세를 내야 하는 식인데요.

기재부는 10억 원 이내에서는 법정상속분을 넘어도 다 공제해 주기로 했습니다. 조금 전 사례 같은 경우, 10억 원 모두 공제받을 수 있습니다.

쉽게 말해, 남편이나 아내는 10억 원까지는 상속세 없다는 얘기입니다. 10억 원이 일종의 포인트가 되는 겁니다.

배우자가 상속받는 재산이 적어서 10억 원 포인트를 다 못 쓸 경우, 자녀들에게 넘길 수도 있습니다.

예를 들어, 상속재산 10억 원을 배우자가 3억 원, 자녀 1명이 7억 원을 상속했다고 가정해 봅시다. 배우자는 3억 원 전액을 공제받지만, 자녀는 5억 원까지만 공제됩니다. 이대로면 나머지 2억 원에 대해선 상속세를 내야 합니다.

이런 경우엔 인적공제 최저한 10억 원을 적용해 주겠다는 겁니다. 지금보다 더 불리해지면 안 된다는 취지입니다.

정리하면, 어떤 경우에도 10억 원까지는 상속세가 나오지 않는 겁니다.

■ 유산취득세, 자녀·재산 많을수록 유리

KBS는 한국세무사회와 함께 자녀 수, 재산별로 상속세 규모를 분석해 봤습니다. 기재부가 밝힌 유산취득세 방식을 토대로 했고, 각 상속인은 법정상속분을 받는다고 가정했습니다.

결론은 '자녀가 많을수록, 상속재산이 클수록 유리하다' 입니다.

배우자와 자녀가 1명뿐인 핵가족인 경우에는 현행 제도와 차이가 없었습니다. 개정안이 현행 일괄공제 5억 원, 배우자공제 5억 원을 기준점으로 해서 설계됐기 때문입니다.

자녀가 2명인 경우부터는 유산취득세 방식이 유리합니다. 물려주는 재산이 많을수록 세금 감소 폭이 커집니다.

정부는 4월에 공청회를 열고, 5월에 법률 개정안을 국회에 제출할 계획입니다. 개정안이 올해 국회를 통과하면 유산취득세 과세 시스템을 만들어 2028년부터 시행한다는 계획입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 상속세 완전 재건축, ‘유산취득세’ 뭐길래

-

- 입력 2025-03-12 11:31:03

- 수정2025-03-12 13:52:16

1990년대엔 '재벌들만 내는 세금'이었습니다. 지금은 '서울에 웬만한 아파트 한 채 있으면 낼 세금'으로 바뀌고 있습니다.

바로 상속세 이야기입니다.

현재 국회는 상속세 개편을 논의 중입니다. 공제 한도를 조정하는 게 주안점입니다. 상속세율 인하도 거론되지만, 야당 반대로 쉽지 않습니다.

공제 한도와 세율 조정도 큰 작업이지만, 정부가 훨씬 큰 개편 방침을 내놨습니다. 전자가 하자 보수 정도라면, 후자는 완전 재건축에 가깝습니다.

■ 주는 만큼 상속세 → 받는 만큼 상속세

정부의 계획은 현행 '유산세' 방식에서 '유산취득세'로 바꾸자는 겁니다. 1950년 상속세가 도입된 이후, 처음 시도하는 개편입니다.

유산세? 유산취득세? 무슨 말일까요?

전형적인 4인 가족을 가정해 보겠습니다. 아빠, 엄마, 그리고 두 자녀입니다. 사랑하는 아빠가 돌아가셨습니다. 아빠가 남긴 재산을 엄마와 두 자녀가 물려받을 겁니다.

이 상속 과정을 조금 더 쪼개면, 크게 둘로 나눌 수 있습니다.

| ① 상속재산 확정: 아빠 명의 집, 차, 예금에서 대출과 세금을 뺍니다. 20억 원입니다. ② 상속재산 분할: 엄마와 두 자녀가 나눕니다. 엄마 10억 원, 자녀 5억 원씩 받습니다. |

현행 유산세(estate tax)는 ①번과 ②번 사이에 세금을 부과해 떼가는 방식입니다.

망자가 남긴 전체 유산에서 먼저 상속세를 계산합니다. 상속재산에서 공제 한도를 빼고, 구간별 상속세율을 곱하는 복잡한 공식에 넣으면 세액이 산출됩니다.

나누기 전에 세금이 계산되니 기본적으로 세액이 클 확률이 높습니다.

세액 납부는 연대 책임입니다. 상속인 중에 누구 하나가 못 내면 다른 상속인이 내줘야 합니다.

그렇게 세금을 연대 납부한 뒤에 남은 가족이 각자 몫을 상속해갑니다. '선 세금, 후 분할' 입니다.

유산취득세(inheritance tax)는 ②번 이후에 개입합니다. 상속재산 분할이 끝난 뒤, 각 가족이 받은 재산에 세금을 부과합니다. '선 분할, 후 세금'입니다.

분할 이후에 세금을 계산하니, 세액이 상대적으로 적을 확률이 높습니다. 납세 방식도 각자 알아서입니다. 원칙적으로 연대 책임은 없습니다.

어느 쪽이 더 합리적으로 보이시나요? 다른 나라들은 어떻게 하고 있을까요?

경제협력개발기구 OECD 회원국 중 상속세가 있는 나라 중 유산세 방식은 4개국입니다. 한국과 미국, 영국, 덴마크입니다. 유산취득세 방식이 20개국입니다.

기획재정부는 유산취득세 방식이 과세 형평성에 더 맞다고 강조했습니다. 각자 받은 재산에 따라 세금이 정해지니 그렇다는 겁니다. 공제 효과도 각자 따로 적용해 실효성도 커진다는 설명입니다.

예를 들어, 상속세 공제 중엔 장애인 공제가 있습니다. 장애인 생계를 지원해 주자는 취지인데, 지금은 비장애인인 유족도 이 공제를 적용받습니다. 뭔가 불합리하죠. 이거 바로잡자는 겁니다.

■ 일괄·기초·추가 공제 등등…"단순화"

기재부는 유산취득세로 전환하면서, 공제 제도도 대폭 손질한다는 계획입니다. 방향은 단순화입니다.

상속세 공제는 유독 복잡합니다. 크게만 나눠도 일괄공제, 기초공제, 추가공제가 있습니다. 추가공제 종류는 자녀 공제, 미성년 공제, 장애인 공제 등 빽빽합니다.

이 가운데 일괄공제와 기초공제를 인적공제로 흡수하기로 했습니다. 일반 납세자가 보기엔 여전히 어렵지만, 그래도 조금 단순해지긴 합니다.

현행 '유산세' 방식에선 실무가 이렇게 진행됩니다.

①일괄공제(5억 원) vs ②기초공제(2억 원)+자녀·장애인 등 추가공제의 합계. ①과 ②를 각각 계산해 보고, 더 큰 금액을 공제받을 수 있습니다.

'유산취득세' 방식은 상속인별로 따로 공제하기 때문에 일괄공제란 개념이 무의미해집니다. 이런 점을 감안해, 일괄공제와 기초공제를 없애고 인적공제를 새로 만듭니다.

자녀가 상속을 받는 경우 인당 5억 원, 형제는 2억 원을 기본공제 합니다. 미성년·장애인 등의 추가 공제도 개인별로 더 받을 수 있습니다.

아래 사례가 전형적인 예시입니다.

미성년자 자녀 2명이 상속받으면, 지금은 일괄공제 5억 원뿐입니다. 앞으로는 두 자녀 각각 기본공제 5억 원에다 미성년자 공제를 추가로 받을 수 있습니다. 전체 공제액이 확 늡니다.

■ 10억 원 상속까지는 '상속세 0원'

배우자공제 혜택은 현행보다 확대됩니다.

현재 배우자공제는 최저 5억 원~최고 30억 원입니다. 상속 재산이 1억 원이어도 최소 공제 5억 원은 무조건 적용되고 있습니다.

그래서 현실적으로는 이렇게 작동해 왔습니다. 일괄공제 5억 원+배우자공제 5억 원=합계 10억 원이 사실상 '면세점(세금이 면제되는 기준)'이 돼 왔습니다.

배우자의 법정상속분이 5억 원을 초과하면 최대 30억 원까지 공제받을 수 있습니다. 단, 법정상속분까지만 공제해 줍니다.

예를 들어, 법이 정한 비율에 따라 배우자가 받을 상속재산이 7억 원인데, 10억 원을 상속받을 경우. 7억 원까지만 공제받고 나머지 3억 원은 상속세를 내야 하는 식인데요.

기재부는 10억 원 이내에서는 법정상속분을 넘어도 다 공제해 주기로 했습니다. 조금 전 사례 같은 경우, 10억 원 모두 공제받을 수 있습니다.

쉽게 말해, 남편이나 아내는 10억 원까지는 상속세 없다는 얘기입니다. 10억 원이 일종의 포인트가 되는 겁니다.

배우자가 상속받는 재산이 적어서 10억 원 포인트를 다 못 쓸 경우, 자녀들에게 넘길 수도 있습니다.

예를 들어, 상속재산 10억 원을 배우자가 3억 원, 자녀 1명이 7억 원을 상속했다고 가정해 봅시다. 배우자는 3억 원 전액을 공제받지만, 자녀는 5억 원까지만 공제됩니다. 이대로면 나머지 2억 원에 대해선 상속세를 내야 합니다.

이런 경우엔 인적공제 최저한 10억 원을 적용해 주겠다는 겁니다. 지금보다 더 불리해지면 안 된다는 취지입니다.

정리하면, 어떤 경우에도 10억 원까지는 상속세가 나오지 않는 겁니다.

■ 유산취득세, 자녀·재산 많을수록 유리

KBS는 한국세무사회와 함께 자녀 수, 재산별로 상속세 규모를 분석해 봤습니다. 기재부가 밝힌 유산취득세 방식을 토대로 했고, 각 상속인은 법정상속분을 받는다고 가정했습니다.

결론은 '자녀가 많을수록, 상속재산이 클수록 유리하다' 입니다.

배우자와 자녀가 1명뿐인 핵가족인 경우에는 현행 제도와 차이가 없었습니다. 개정안이 현행 일괄공제 5억 원, 배우자공제 5억 원을 기준점으로 해서 설계됐기 때문입니다.

자녀가 2명인 경우부터는 유산취득세 방식이 유리합니다. 물려주는 재산이 많을수록 세금 감소 폭이 커집니다.

정부는 4월에 공청회를 열고, 5월에 법률 개정안을 국회에 제출할 계획입니다. 개정안이 올해 국회를 통과하면 유산취득세 과세 시스템을 만들어 2028년부터 시행한다는 계획입니다.

-

-

김진화 기자 evolution@kbs.co.kr

김진화 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.