말도 많고 탈도 많은 공매도가 3월 31일 재개됐습니다. 그리고 한달 여가 지났습니다.

공매도(Short Selling)란 주식을 먼저 빌려서 판 후, 일정 기간 후 그 주식을 사들여 갚는 투자 전략입니다.

예를 들어, 한 주에 10,000원인 주식을 미리 팝니다. 10,000원이 주머니에 들어옵니다.

한 달 뒤 주가가 9,000원으로 떨어졌다고 해보죠. 그러면 9,000원에 한 주를 사서 갚습니다. 10,000원 벌고 9,000원 썼습니다. 1,000원이 남습니다.

주가가 떨어질 때 돈을 버는 전략이 공매도입니다.

이런 공매도가 2023년 11월 전면 금지됐습니다.

BNP파리바, HSBC 같은 몇몇 글로벌 투자은행(IB)들이 대규모 무차입 공매도를 하다 적발된 게 결정적이었습니다. 공매도를 하려면 미리 주식을 빌린 뒤(차입) 팔아야 하는데, 빌리지도 않고(무차입) 팔았던 겁니다. 무차입 공매도는 불법입니다.

많은 개인 투자자들이 공매도가 정보력이 좋은 기관 투자자들만 유리한, 이른바 '기울어진 운동장'이라며 중단을 요구했습니다.

2023년 5월 한국주식투자자연합회가 서울 영등포구 금융감독원 앞에서 공매도 제도 개혁을 촉구하는 발언을 하고 있다.

2023년 5월 한국주식투자자연합회가 서울 영등포구 금융감독원 앞에서 공매도 제도 개혁을 촉구하는 발언을 하고 있다.전면 금지 기간 동안 금융당국은 공매도 중앙점검시스템(NSDS: Naked Short Selling Detecting System)을 마련했습니다.

1) 한국거래소가 기관 투자자들의 잔고 정보, 거래 내역, 매도 주문 정보 등을 수집하면,

2) NSDS가 기관별, 종목별로 매도 가능 잔고를 집계합니다.

3) 기관이 제출한 매도 주문과 NSDS가 산출한 매도 가능 잔고를 비교합니다.

NSDS는 이런 식으로 움직입니다.

NSDS 산출 결과, A 기관이 팔 수 있는 주식은 만 주입니다. 그런데 A 기관이 만 2천 주에 대한 매도 주문을 내놓습니다. NSDS에 '빨간 불'이 들어옵니다. 빌려오지도 않고 공매도를 친 '무차입 공매도'로 의심합니다. 매도 주문이 거부됩니다.

이 NSDS를 믿고 공매도는 지난 3월 31일 다시 시작됐습니다.

지난 달 19일 공매도 중앙점검시스템(NSDS) 불법 공매도 적출 시연을 보고 있는 이복현 금융감독원장(왼쪽)과 정은보 한국거래소 이사장

지난 달 19일 공매도 중앙점검시스템(NSDS) 불법 공매도 적출 시연을 보고 있는 이복현 금융감독원장(왼쪽)과 정은보 한국거래소 이사장■ 공매도 많이 들어온 종목은?

이후 한 달 어떤 변화가 있었을까요? 투자 정보 분석에 특화된 독립 리서치인 '플루토 리서치'와 함께 살펴봤습니다.

공매도 잔고가 많이 늘어난 종목은 나인테크, 하나마이크론, 이수스페셜티케미, 젬백스, 중앙첨단소재 등입니다.

시가총액 2천억 원이 이하 중·소형주가 많았습니다. 엔켐과 주성엔지니어링처럼 시총 1조 원이 넘는 종목도 물론 있습니다만.

이 종목들의 최근 3개월간 평균 수익률을 계산해봤더니 15.4%로 집계됐습니다.

같은 기간 코스피·코스닥 전 종목의 수익률은 3.6%였으니, 최근 3개월간 많이 오른 종목들에 공매도가 집중됐던 겁니다.

최근 많이 올랐으니 떨어질 때가 됐다고 보고, 공매도 주문이 몰린 흐름입니다.

공매도 잔고 비율 상위 20개 종목 (출처 : 한국거래소 정보데이터시스템 등)

공매도 잔고 비율 상위 20개 종목 (출처 : 한국거래소 정보데이터시스템 등)종전까지 공매도는 대형주 위주였습니다.

없는 주식을 빌려서 팔아야 하기 때문에 거래량이 적은 중·소형주는 쉽지 않았습니다.

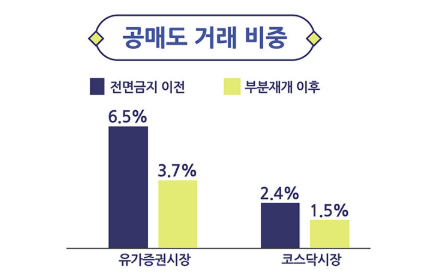

자본시장연구원이 2023년에 분석한 결과도 비슷합니다. 코스피200, 코스닥150 편입 종목처럼 시총이 큰 종목 위주로 거래가 활발히 이뤄졌습니다.

유가증권시장 종목의 거래 비중이 코스닥 종목보다 높다. (출처:자본시장연구원, 2023)

유가증권시장 종목의 거래 비중이 코스닥 종목보다 높다. (출처:자본시장연구원, 2023)그런데 공매도 재개 이후 한 달은 시총 2천억 원 이하 중·소형주 위주로 공매도가 이뤄졌습니다.

주식 시장이 출렁출렁한 탓으로 보입니다. 변동성이 커지고 투자 심리가 불안정해지면, 정보 비대칭성이 더 크고 주가 오르락 내리락이 심한 중·소형주 위주로 투기적인 공매도가 성행할 수 있습니다.

종목별로 보면, IT와 2차 전지 업종에서 공매도 잔고 비율이 높았습니다.

IT와 2차전지의 업황과 전망이 안 좋기 때문입니다. 앞으로 주가가 안 좋을 거로 보고, 주가 하락에 베팅하는 흐름입니다.

■ 공매도 잔고가 줄어든 종목은?

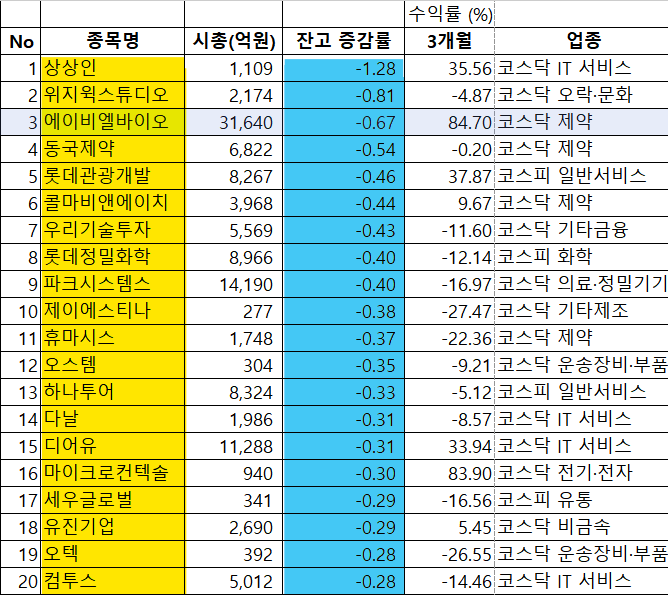

공매도 잔고가 전보다 줄어든 종목도 있습니다.

1위 상상인, 2위 위지윅스튜디오, 3위 에이비엘바이오, 4위 동국제약으로 집계됐습니다.

공매도가 줄어든 종목

공매도가 줄어든 종목제약과 바이오, 엔터 업종이 상위권에 몰렸습니다.

성장 잠재력이 있면서도 변동성도 큰 업종들입니다. 시장 상황이나 투자 심리에 따라 주가 출렁임이 클 수 있습니다.

'정보 비대칭성'도 높습니다. 바이오도 엔터도 일반 투자자가 쉽게 접근하기 어려운 전문적인 정보가 주가에 큰 영향을 줍니다.

다만, 이들 업종에 왜 공매도가 줄었는지는 추가 분석이 더 필요해보입니다. 여러 요인이 뒤섞인 걸로 보입니다.

■ 공매도 재개 이후 변동성은?

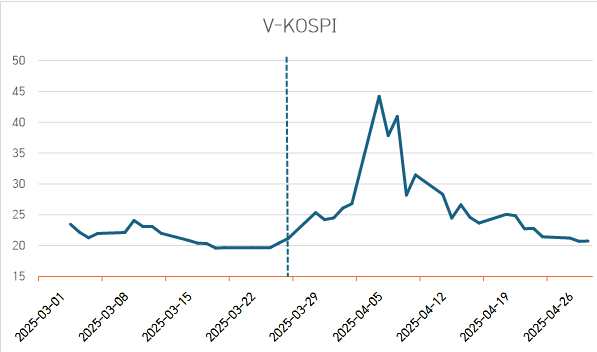

공매도 재개 이후 변동성은 2.2%, 이전 20 거래일 변동성은 1.1%입니다.

변동성이 소폭이지만 커진 겁니다.

다만, 공매도 재개 이후는 트럼프 관세 폭풍이 몰려온 기간과 겹칩니다. 공매도 보다는 트럼프 때문에 출렁였을 개연성이 큽니다.

코스피 변동성 지수 (출처 : 한국거래소 정보데이터시스템)

코스피 변동성 지수 (출처 : 한국거래소 정보데이터시스템)■ 외국인 투자자 돌아왔나?

공매도 재개하면 돌아올거라던 외국인은 어땠을까요?

유럽 재정 위기 당시였던 2011년 공매도 재개 후 외국인 투자자들이 순매수했습니다. 이번에도 비슷한 효과를 기대했습니다.

출처 : 한국거래소 정보데이터시스템

출처 : 한국거래소 정보데이터시스템기대는 깨졌습니다. 외국인은 지난달 코스피 주식을 9조 원 넘게 팔아치웠습니다.

코로나19 사태 당시인 2020년 3월 이후 5년여 만의 최대 순매도 규모입니다.

이 또한 트럼프 요인이 더 압도적이었을 거로 보입니다.

일본 닛케이, 베트남 지수가 폭락했고, 나스닥도 하루에 -6% 하락하기도 했으니 말입니다.

지난 공매도 재개 한 달은 트럼프 발 변동성이 극대화된 시기와 겹쳐, 트럼프 대통령의 입에서 나온 말에 따라 기민하게 대응하기조차 버거운 시간이었습니다.

자연스레 공매도 재개 효과는 '트럼프 말'의 파도에 휩쓸렸을 가능성이 농후합니다.

이 때문에 공매도 재개가 우리 증시에 준 순수한 영향력을 분석해 내기란 쉽지 않습니다.

다만 한 가지는 분명해 보입니다.

공매도 재개, 관심은 컸지만, 큰 변화는 없었습니다. 적어도 한 달은 그랬습니다.

소문난 공매도 재개, 잔치는 없었던 겁니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 소문난 ‘공매도 재개’, 잔치는 없었다

-

- 입력 2025-05-11 08:02:54

말도 많고 탈도 많은 공매도가 3월 31일 재개됐습니다. 그리고 한달 여가 지났습니다.

공매도(Short Selling)란 주식을 먼저 빌려서 판 후, 일정 기간 후 그 주식을 사들여 갚는 투자 전략입니다.

예를 들어, 한 주에 10,000원인 주식을 미리 팝니다. 10,000원이 주머니에 들어옵니다.

한 달 뒤 주가가 9,000원으로 떨어졌다고 해보죠. 그러면 9,000원에 한 주를 사서 갚습니다. 10,000원 벌고 9,000원 썼습니다. 1,000원이 남습니다.

주가가 떨어질 때 돈을 버는 전략이 공매도입니다.

이런 공매도가 2023년 11월 전면 금지됐습니다.

BNP파리바, HSBC 같은 몇몇 글로벌 투자은행(IB)들이 대규모 무차입 공매도를 하다 적발된 게 결정적이었습니다. 공매도를 하려면 미리 주식을 빌린 뒤(차입) 팔아야 하는데, 빌리지도 않고(무차입) 팔았던 겁니다. 무차입 공매도는 불법입니다.

많은 개인 투자자들이 공매도가 정보력이 좋은 기관 투자자들만 유리한, 이른바 '기울어진 운동장'이라며 중단을 요구했습니다.

전면 금지 기간 동안 금융당국은 공매도 중앙점검시스템(NSDS: Naked Short Selling Detecting System)을 마련했습니다.

1) 한국거래소가 기관 투자자들의 잔고 정보, 거래 내역, 매도 주문 정보 등을 수집하면,

2) NSDS가 기관별, 종목별로 매도 가능 잔고를 집계합니다.

3) 기관이 제출한 매도 주문과 NSDS가 산출한 매도 가능 잔고를 비교합니다.

NSDS는 이런 식으로 움직입니다.

NSDS 산출 결과, A 기관이 팔 수 있는 주식은 만 주입니다. 그런데 A 기관이 만 2천 주에 대한 매도 주문을 내놓습니다. NSDS에 '빨간 불'이 들어옵니다. 빌려오지도 않고 공매도를 친 '무차입 공매도'로 의심합니다. 매도 주문이 거부됩니다.

이 NSDS를 믿고 공매도는 지난 3월 31일 다시 시작됐습니다.

■ 공매도 많이 들어온 종목은?

이후 한 달 어떤 변화가 있었을까요? 투자 정보 분석에 특화된 독립 리서치인 '플루토 리서치'와 함께 살펴봤습니다.

공매도 잔고가 많이 늘어난 종목은 나인테크, 하나마이크론, 이수스페셜티케미, 젬백스, 중앙첨단소재 등입니다.

시가총액 2천억 원이 이하 중·소형주가 많았습니다. 엔켐과 주성엔지니어링처럼 시총 1조 원이 넘는 종목도 물론 있습니다만.

이 종목들의 최근 3개월간 평균 수익률을 계산해봤더니 15.4%로 집계됐습니다.

같은 기간 코스피·코스닥 전 종목의 수익률은 3.6%였으니, 최근 3개월간 많이 오른 종목들에 공매도가 집중됐던 겁니다.

최근 많이 올랐으니 떨어질 때가 됐다고 보고, 공매도 주문이 몰린 흐름입니다.

종전까지 공매도는 대형주 위주였습니다.

없는 주식을 빌려서 팔아야 하기 때문에 거래량이 적은 중·소형주는 쉽지 않았습니다.

자본시장연구원이 2023년에 분석한 결과도 비슷합니다. 코스피200, 코스닥150 편입 종목처럼 시총이 큰 종목 위주로 거래가 활발히 이뤄졌습니다.

그런데 공매도 재개 이후 한 달은 시총 2천억 원 이하 중·소형주 위주로 공매도가 이뤄졌습니다.

주식 시장이 출렁출렁한 탓으로 보입니다. 변동성이 커지고 투자 심리가 불안정해지면, 정보 비대칭성이 더 크고 주가 오르락 내리락이 심한 중·소형주 위주로 투기적인 공매도가 성행할 수 있습니다.

종목별로 보면, IT와 2차 전지 업종에서 공매도 잔고 비율이 높았습니다.

IT와 2차전지의 업황과 전망이 안 좋기 때문입니다. 앞으로 주가가 안 좋을 거로 보고, 주가 하락에 베팅하는 흐름입니다.

■ 공매도 잔고가 줄어든 종목은?

공매도 잔고가 전보다 줄어든 종목도 있습니다.

1위 상상인, 2위 위지윅스튜디오, 3위 에이비엘바이오, 4위 동국제약으로 집계됐습니다.

제약과 바이오, 엔터 업종이 상위권에 몰렸습니다.

성장 잠재력이 있면서도 변동성도 큰 업종들입니다. 시장 상황이나 투자 심리에 따라 주가 출렁임이 클 수 있습니다.

'정보 비대칭성'도 높습니다. 바이오도 엔터도 일반 투자자가 쉽게 접근하기 어려운 전문적인 정보가 주가에 큰 영향을 줍니다.

다만, 이들 업종에 왜 공매도가 줄었는지는 추가 분석이 더 필요해보입니다. 여러 요인이 뒤섞인 걸로 보입니다.

■ 공매도 재개 이후 변동성은?

공매도 재개 이후 변동성은 2.2%, 이전 20 거래일 변동성은 1.1%입니다.

변동성이 소폭이지만 커진 겁니다.

다만, 공매도 재개 이후는 트럼프 관세 폭풍이 몰려온 기간과 겹칩니다. 공매도 보다는 트럼프 때문에 출렁였을 개연성이 큽니다.

■ 외국인 투자자 돌아왔나?

공매도 재개하면 돌아올거라던 외국인은 어땠을까요?

유럽 재정 위기 당시였던 2011년 공매도 재개 후 외국인 투자자들이 순매수했습니다. 이번에도 비슷한 효과를 기대했습니다.

기대는 깨졌습니다. 외국인은 지난달 코스피 주식을 9조 원 넘게 팔아치웠습니다.

코로나19 사태 당시인 2020년 3월 이후 5년여 만의 최대 순매도 규모입니다.

이 또한 트럼프 요인이 더 압도적이었을 거로 보입니다.

일본 닛케이, 베트남 지수가 폭락했고, 나스닥도 하루에 -6% 하락하기도 했으니 말입니다.

지난 공매도 재개 한 달은 트럼프 발 변동성이 극대화된 시기와 겹쳐, 트럼프 대통령의 입에서 나온 말에 따라 기민하게 대응하기조차 버거운 시간이었습니다.

자연스레 공매도 재개 효과는 '트럼프 말'의 파도에 휩쓸렸을 가능성이 농후합니다.

이 때문에 공매도 재개가 우리 증시에 준 순수한 영향력을 분석해 내기란 쉽지 않습니다.

다만 한 가지는 분명해 보입니다.

공매도 재개, 관심은 컸지만, 큰 변화는 없었습니다. 적어도 한 달은 그랬습니다.

소문난 공매도 재개, 잔치는 없었던 겁니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.