상장폐지. 주주라면 누구나 두려워할 단어입니다.

비싼 돈 주고 산 주식을 순식간에 '휴지 조각'으로 만들어 버립니다. (정확하게는 비상장주식으로 바뀝니다.)

잘못은 경영진이 했는데, 주주 재산이 나락으로 갈 수 있습니다. 그래서 한국거래소도 아무 기업이나 상장폐지, 즉 상장 폐지하진 않습니다.

크게 분류하면…

첫째, 시가총액이나 매출액 등이 너무 작은 초 미니 기업,

둘째, 임직원 횡령이나 배임 등이 일어난 나쁜 기업,

셋째, 회계법인이 감사 의견을 못 줄 정도로 엉망인 기업 등

이런 요건에 해당해 주식시장에서 퇴출하는 게 마땅할 '부실기업'만 상장 폐지합니다.

그래야 부실기업에 돈이 묶이지 않고, 새로운 유망 기업을 찾아 돈이 흘러가기 때문입니다.

■ 덩치는 작고 식구만 넘쳐

한국 주식시장은 상장 폐지에 인색합니다. 어지간하면 퇴출하지 않고 살려둡니다.

단적인 통계가 있습니다.

미국 증시의 시가총액은 한국의 약 24배입니다. 덩치가 비교가 안 됩니다.

상장사 개수를 비교하면, 얘기가 달라집니다.

코스피와 코스닥에는 상장된 회사는 2천 7백여 곳. 미국에는 통틀어 5천6백여 개 기업이 상장돼 있습니다. 격차가 2배 정도입니다.

한국 증시, 덩치는 작으면서(미국의 1/24) 식구만 넘치는 꼴(미국의 1/2)입니다.

이유는 둘 중 하나일 겁니다.

상장이 너무 쉽거나, 혹은 상폐가 너무 어렵거나…

[연관 기사] 죽어도 죽지 않는다…좀비 주식의 생존법 (2025.06.23 뉴스9)

https://news.kbs.co.kr/news/pc/view/view.do?ncd=8285628

■ 4곳 상장할 때 1곳 상폐된다

최근 5년 동안 한국 증시의 신규 상장과 상장 폐지 건수를 세봤습니다.

한 해 평균 99개 회사가 증시에 새로 입성했습니다. 반면, 퇴출은 평균 25개씩 됐습니다.

4곳 상장할 때, 1곳 상장 폐지된 꼴입니다.

들어오는 입구는 헐거운 자동문인데, 나가는 출구는 뻑뻑한 철문인 셈입니다.

들어 오는데 나가질 못하니, 켜켜이 쌓이는 게 당연합니다. 부실 덩어리인 '좀비 주식'들이 쌓여갑니다.

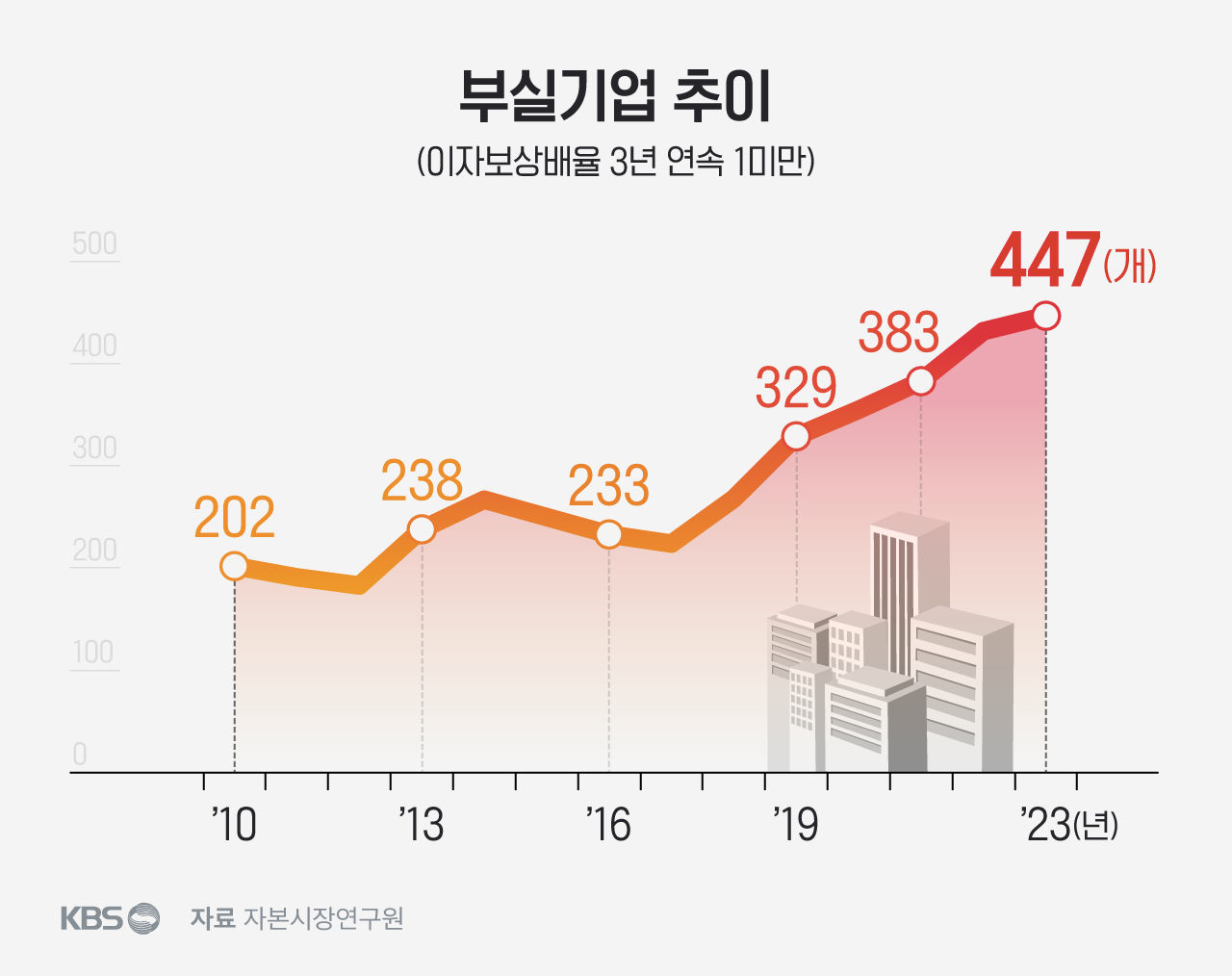

'이자보상배율'은 영업이익으로 이자를 얼마나 감당할 수 있는지에 대한 지표입니다. 이게 1 미만이면, 영업이익으로 이자도 못 낸단 얘기입니다.

3년 연속 1 미만인 기업이 2010년 202곳에서 2023년 447곳으로 늘었습니다.

3년 내리 장사 해서 이자도 못 낸다면 '좀비 기업'이나 마찬가지입니다.

좀비 기업 퇴출이 지연되면서, 한국 증시를 어떻게 좀 먹고, 개미 투자자들 어떻게 등치는지는, 이 기사에서 집중 보도했습니다.

[연관 기사] 죽어도 죽지 않는다…좀비 주식의 생존법 (2025.06.23 뉴스9)

https://news.kbs.co.kr/news/pc/view/view.do?ncd=8285628

문제는 여기서 그치지 않습니다.

좀비 주식은 전체 지수 수익률도 깎아 먹습니다. 좀비 주식의 수익률이 장기간 시장 평균을 밑돌다 보니 코스피, 코스닥 지수까지 악화합니다.

올해 나온 자본시장연구원의 연구보고서 '한계기업 증가와 상장폐지 요건 강화의 시사점'에 따르면, 2011년 7월 이후 코스닥 시장에서 '좀비 주식'이 제때 퇴출당했다고 가정할 때 지난해 6월 말 코스닥 지수는 37% 추가 상승했을 수 있습니다.

■ 상폐 그까짓 거, 5년도 버틴다

올해 초 금융당국도 '상장폐지 제도개선 방안'을 내놨습니다.

그동안 상폐가 적었던 이유를 둘로 봤습니다. 하나는 상장폐지 요건이 약했고, 다른 하나는 상장폐지 절차가 길게 소요됐다는 겁니다.

한국거래소는 상폐 사유가 발생하면 거래정지를 한 뒤 심의를 진행합니다.

사유에 따라 다르지만, 기본적으로 코스닥은 3심제, 코스피는 2심제입니다. 단계마다 개선기간을 줍니다. 일종의 마지막 기회인 셈인데, 보통 단계별로 1년 내외 정도씩 줍니다.

회생 기회를 보장하고 주식을 산 투자자를 보호하는 데 초점을 맞춰왔기 때문입니다. 학생주임 선생님이 너무 너그럽기만 했던 겁니다.

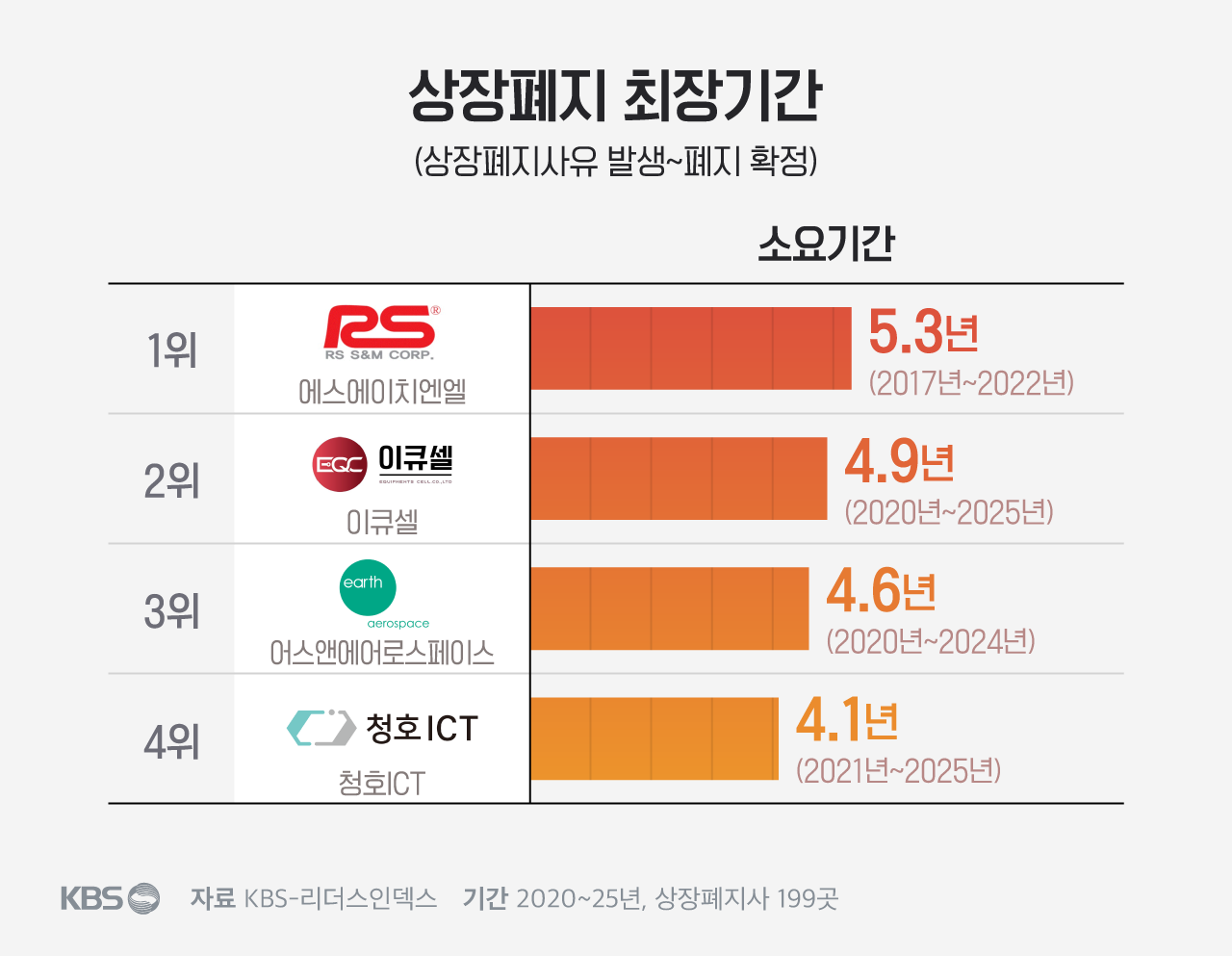

2020년부터 2025년 사이 상장폐지가 된 기업은 199곳입니다. 그중에서 인수합병 등 자발적인 상폐를 빼고, 감사 의견 부적정이나 임직원 횡령 배임 등 비자발적인 사유만 추리면 지난 5년 동안 119곳입니다.

이들 기업이 상폐 사유가 발생한 날부터 최종 상폐되기까지 평균 1년 5개월씩 걸렸습니다.

2년 이상 소요된 기업은 총 27곳, 22.6%에 해당했습니다.

가장 길게는? 5년 4개월 걸린 기업도 있습니다. 상폐 사유가 발생한 뒤 5년 넘게 버텼던 겁니다.

■ '감마누' 판례가 결정적

상폐 결정까지 이렇게 오래 걸린 데는 개선기간을 길게 부여한 점이 크게 작용했습니다.

2020년 확정된, 이른바 '감마누 판결'이 결정적이었습니다.

감마누(현 '오늘이엔엠')는 이동통신 안테나를 주력상품으로 한 기업입니다. 2014년 8월 코스닥 시장에 상장됐습니다.

2018년 회계법인이 감사 의견을 거절합니다. 거래소는 상장폐지 심사에 들어갔고, 같은 해 상장폐지를 결정합니다. 정리매매 절차에 있던 회사 측은 효력정지 가처분을 냈는데 승소합니다.

그 뒤 이어진 본안에서도 '상장 폐지 결정은 무효'라는 감마누 측이 승소합니다. 충분한 개선기간을 주지 않았다는 점이 지적됐는데, 상장폐지 결정이 뒤집힌 최초 사례였습니다.

상폐 결정으로 주주들은 주가 하락으로 손해를 입었다면서 거래소에 피해보상 소송을 제기합니다. 거래소가 현재 재판까지는 이겨서 배상 책임을 지고 있진 않지만, 과감한 상폐 결정에 부담이 생겼습니다.

이후 한국거래소는 '몸조심'에 들어갑니다. 상장 폐지 사유들을 완화해 개선기간을 최대한 길게 부여하려는 흔적이 역력합니다.

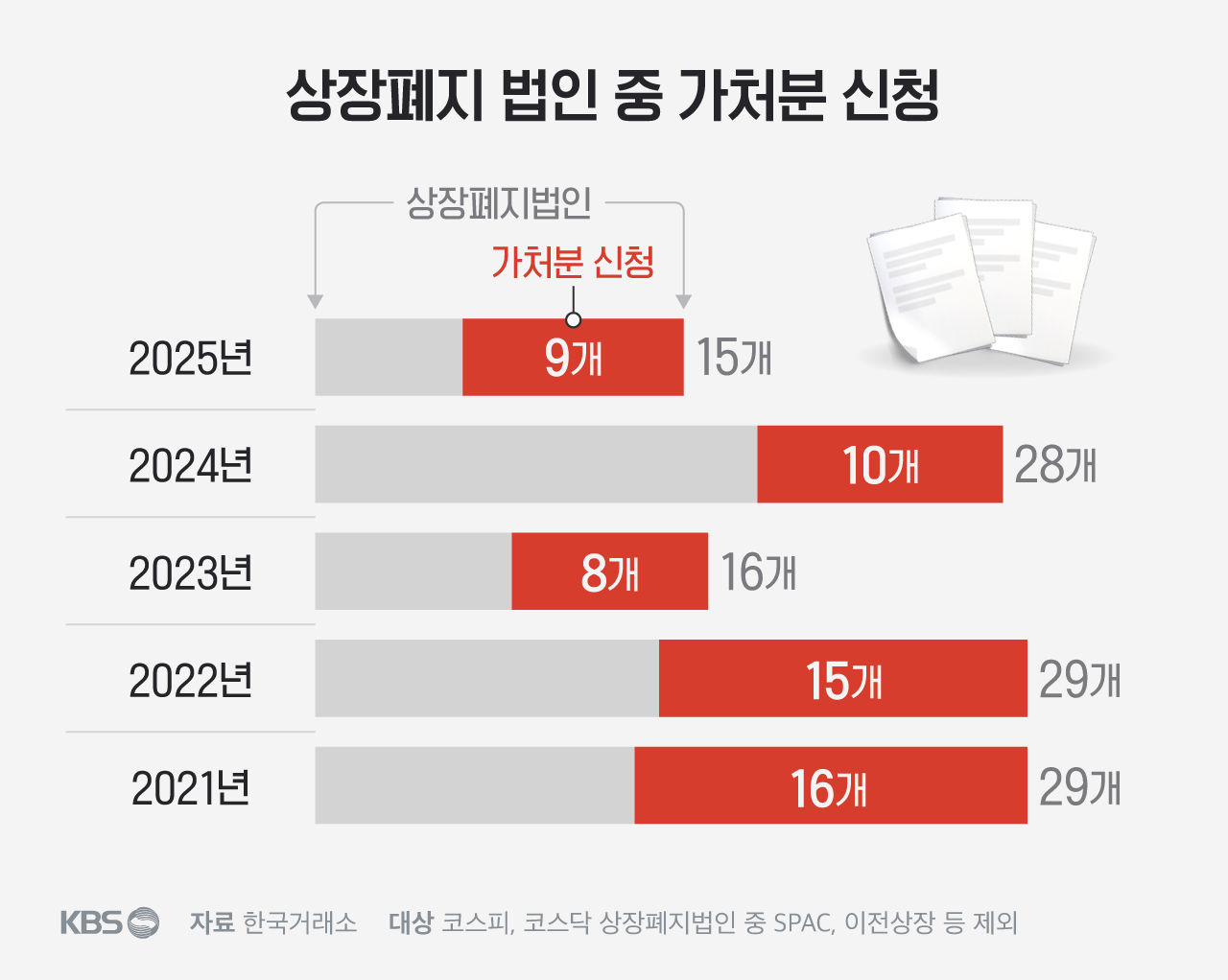

상폐 결정을 받은 상장사들은 툭하면 법원을 찾아가고 있습니다. 일종의 '감마누' 학습효과입니다.

올해도 상장폐지 결정이 확정된 기업 15곳 가운데 9곳이 효력정지 가처분까지 갔습니다. (결론은 모두 패소, 상장폐지가 다 확정됐습니다.)

'일단 버티고 보자'가 대세가 되는 겁니다.

상폐 심사가 길어질수록 속이 타는 건 주주들입니다.

상폐 사유가 발생하면 거래소는 해당 주식의 거래를 정지합니다. 주주는 주식을 팔 수 없습니다. 주식에 투자한 돈이 옴짝달싹 없이 묶이게 됩니다.

손절매하더라도 털고 나온 뒤, 더 건실한 투자처에 넣을 기회 자체가 봉쇄됩니다.

한국거래소도 조치에 나섰습니다.

최근 관련 세칙을 개정했습니다. 코스닥은 개선기간을 최장 2년 → 최장 1년 6개월, 코스피는 최장 4년 → 최장 2년으로 줄입니다.

상폐 사유가 여럿 발생하면, 각 사유에 대한 심사를 동시에 진행하기로 했습니다. 심사 시간을 줄이잔 겁니다.

시가총액과 매출액 퇴출 기준을 상향하는 규정 개정도 진행 중인 상태입니다.

이들 대책의 목표는 한마디로 '상장폐지를 더 쉽게 하자'는 겁니다.

그동안 너무 높았던 상폐 문턱을 낮추는 쪽으로 방향은 잘 잡은 셈입니다. 문제는 실행입니다.

첫 시험대는 내년 3월입니다. 2025년 사업 실적에 대한 감사보고서가 공시되며 부실기업이 쏟아질 때, 흔들리지 않고 엄한 회초리를 들 수 있을까요.

상장폐지도, 알아서 잘 딱 깔끔하고 센스 있게, 처리하는 날이 올 지 지켜봅시다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 상장폐지, ‘알잘딱깔센’ 그게 안 돼?

-

- 입력 2025-06-28 11:00:35

상장폐지. 주주라면 누구나 두려워할 단어입니다.

비싼 돈 주고 산 주식을 순식간에 '휴지 조각'으로 만들어 버립니다. (정확하게는 비상장주식으로 바뀝니다.)

잘못은 경영진이 했는데, 주주 재산이 나락으로 갈 수 있습니다. 그래서 한국거래소도 아무 기업이나 상장폐지, 즉 상장 폐지하진 않습니다.

크게 분류하면…

첫째, 시가총액이나 매출액 등이 너무 작은 초 미니 기업,

둘째, 임직원 횡령이나 배임 등이 일어난 나쁜 기업,

셋째, 회계법인이 감사 의견을 못 줄 정도로 엉망인 기업 등

이런 요건에 해당해 주식시장에서 퇴출하는 게 마땅할 '부실기업'만 상장 폐지합니다.

그래야 부실기업에 돈이 묶이지 않고, 새로운 유망 기업을 찾아 돈이 흘러가기 때문입니다.

■ 덩치는 작고 식구만 넘쳐

한국 주식시장은 상장 폐지에 인색합니다. 어지간하면 퇴출하지 않고 살려둡니다.

단적인 통계가 있습니다.

미국 증시의 시가총액은 한국의 약 24배입니다. 덩치가 비교가 안 됩니다.

상장사 개수를 비교하면, 얘기가 달라집니다.

코스피와 코스닥에는 상장된 회사는 2천 7백여 곳. 미국에는 통틀어 5천6백여 개 기업이 상장돼 있습니다. 격차가 2배 정도입니다.

한국 증시, 덩치는 작으면서(미국의 1/24) 식구만 넘치는 꼴(미국의 1/2)입니다.

이유는 둘 중 하나일 겁니다.

상장이 너무 쉽거나, 혹은 상폐가 너무 어렵거나…

[연관 기사] 죽어도 죽지 않는다…좀비 주식의 생존법 (2025.06.23 뉴스9)

https://news.kbs.co.kr/news/pc/view/view.do?ncd=8285628

■ 4곳 상장할 때 1곳 상폐된다

최근 5년 동안 한국 증시의 신규 상장과 상장 폐지 건수를 세봤습니다.

한 해 평균 99개 회사가 증시에 새로 입성했습니다. 반면, 퇴출은 평균 25개씩 됐습니다.

4곳 상장할 때, 1곳 상장 폐지된 꼴입니다.

들어오는 입구는 헐거운 자동문인데, 나가는 출구는 뻑뻑한 철문인 셈입니다.

들어 오는데 나가질 못하니, 켜켜이 쌓이는 게 당연합니다. 부실 덩어리인 '좀비 주식'들이 쌓여갑니다.

'이자보상배율'은 영업이익으로 이자를 얼마나 감당할 수 있는지에 대한 지표입니다. 이게 1 미만이면, 영업이익으로 이자도 못 낸단 얘기입니다.

3년 연속 1 미만인 기업이 2010년 202곳에서 2023년 447곳으로 늘었습니다.

3년 내리 장사 해서 이자도 못 낸다면 '좀비 기업'이나 마찬가지입니다.

좀비 기업 퇴출이 지연되면서, 한국 증시를 어떻게 좀 먹고, 개미 투자자들 어떻게 등치는지는, 이 기사에서 집중 보도했습니다.

[연관 기사] 죽어도 죽지 않는다…좀비 주식의 생존법 (2025.06.23 뉴스9)

https://news.kbs.co.kr/news/pc/view/view.do?ncd=8285628

문제는 여기서 그치지 않습니다.

좀비 주식은 전체 지수 수익률도 깎아 먹습니다. 좀비 주식의 수익률이 장기간 시장 평균을 밑돌다 보니 코스피, 코스닥 지수까지 악화합니다.

올해 나온 자본시장연구원의 연구보고서 '한계기업 증가와 상장폐지 요건 강화의 시사점'에 따르면, 2011년 7월 이후 코스닥 시장에서 '좀비 주식'이 제때 퇴출당했다고 가정할 때 지난해 6월 말 코스닥 지수는 37% 추가 상승했을 수 있습니다.

■ 상폐 그까짓 거, 5년도 버틴다

올해 초 금융당국도 '상장폐지 제도개선 방안'을 내놨습니다.

그동안 상폐가 적었던 이유를 둘로 봤습니다. 하나는 상장폐지 요건이 약했고, 다른 하나는 상장폐지 절차가 길게 소요됐다는 겁니다.

한국거래소는 상폐 사유가 발생하면 거래정지를 한 뒤 심의를 진행합니다.

사유에 따라 다르지만, 기본적으로 코스닥은 3심제, 코스피는 2심제입니다. 단계마다 개선기간을 줍니다. 일종의 마지막 기회인 셈인데, 보통 단계별로 1년 내외 정도씩 줍니다.

회생 기회를 보장하고 주식을 산 투자자를 보호하는 데 초점을 맞춰왔기 때문입니다. 학생주임 선생님이 너무 너그럽기만 했던 겁니다.

2020년부터 2025년 사이 상장폐지가 된 기업은 199곳입니다. 그중에서 인수합병 등 자발적인 상폐를 빼고, 감사 의견 부적정이나 임직원 횡령 배임 등 비자발적인 사유만 추리면 지난 5년 동안 119곳입니다.

이들 기업이 상폐 사유가 발생한 날부터 최종 상폐되기까지 평균 1년 5개월씩 걸렸습니다.

2년 이상 소요된 기업은 총 27곳, 22.6%에 해당했습니다.

가장 길게는? 5년 4개월 걸린 기업도 있습니다. 상폐 사유가 발생한 뒤 5년 넘게 버텼던 겁니다.

■ '감마누' 판례가 결정적

상폐 결정까지 이렇게 오래 걸린 데는 개선기간을 길게 부여한 점이 크게 작용했습니다.

2020년 확정된, 이른바 '감마누 판결'이 결정적이었습니다.

감마누(현 '오늘이엔엠')는 이동통신 안테나를 주력상품으로 한 기업입니다. 2014년 8월 코스닥 시장에 상장됐습니다.

2018년 회계법인이 감사 의견을 거절합니다. 거래소는 상장폐지 심사에 들어갔고, 같은 해 상장폐지를 결정합니다. 정리매매 절차에 있던 회사 측은 효력정지 가처분을 냈는데 승소합니다.

그 뒤 이어진 본안에서도 '상장 폐지 결정은 무효'라는 감마누 측이 승소합니다. 충분한 개선기간을 주지 않았다는 점이 지적됐는데, 상장폐지 결정이 뒤집힌 최초 사례였습니다.

상폐 결정으로 주주들은 주가 하락으로 손해를 입었다면서 거래소에 피해보상 소송을 제기합니다. 거래소가 현재 재판까지는 이겨서 배상 책임을 지고 있진 않지만, 과감한 상폐 결정에 부담이 생겼습니다.

이후 한국거래소는 '몸조심'에 들어갑니다. 상장 폐지 사유들을 완화해 개선기간을 최대한 길게 부여하려는 흔적이 역력합니다.

상폐 결정을 받은 상장사들은 툭하면 법원을 찾아가고 있습니다. 일종의 '감마누' 학습효과입니다.

올해도 상장폐지 결정이 확정된 기업 15곳 가운데 9곳이 효력정지 가처분까지 갔습니다. (결론은 모두 패소, 상장폐지가 다 확정됐습니다.)

'일단 버티고 보자'가 대세가 되는 겁니다.

상폐 심사가 길어질수록 속이 타는 건 주주들입니다.

상폐 사유가 발생하면 거래소는 해당 주식의 거래를 정지합니다. 주주는 주식을 팔 수 없습니다. 주식에 투자한 돈이 옴짝달싹 없이 묶이게 됩니다.

손절매하더라도 털고 나온 뒤, 더 건실한 투자처에 넣을 기회 자체가 봉쇄됩니다.

한국거래소도 조치에 나섰습니다.

최근 관련 세칙을 개정했습니다. 코스닥은 개선기간을 최장 2년 → 최장 1년 6개월, 코스피는 최장 4년 → 최장 2년으로 줄입니다.

상폐 사유가 여럿 발생하면, 각 사유에 대한 심사를 동시에 진행하기로 했습니다. 심사 시간을 줄이잔 겁니다.

시가총액과 매출액 퇴출 기준을 상향하는 규정 개정도 진행 중인 상태입니다.

이들 대책의 목표는 한마디로 '상장폐지를 더 쉽게 하자'는 겁니다.

그동안 너무 높았던 상폐 문턱을 낮추는 쪽으로 방향은 잘 잡은 셈입니다. 문제는 실행입니다.

첫 시험대는 내년 3월입니다. 2025년 사업 실적에 대한 감사보고서가 공시되며 부실기업이 쏟아질 때, 흔들리지 않고 엄한 회초리를 들 수 있을까요.

상장폐지도, 알아서 잘 딱 깔끔하고 센스 있게, 처리하는 날이 올 지 지켜봅시다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.