<앵커 멘트>

경기가 어려운 요즘 사채를 고민하다가 스스로 목숨을 끊었다는 소식이 심심찮게 들려옵니다.

사채업자들의 횡포때문인데요.

불법 대부업체가 우후죽순 들어서는데 정부는 손도 못대고 있습니다. 서재희 기자,

<질문> 대부업체 이자 평균 연 40%가 넘는다고 하는데, 얼마나 많이 있는 겁니까?

<답변>

등록 대부업체만 만 오천 개를 넘어섰는데요, 미등록 불법 대부업체는 4만여 개가 넘습니다.

불법 사채 시장에 한번 발을 디디면 빠져나올 수 없고, 심지어 죽음에까지 이르는 경우도 많은데요,

불법 대부업체에서 돈을 빌린 뒤 하루라도 연체를 하면 가혹한 빚독촉이 시작됩니다.

<녹취> 사채업자: "시집도 못가게 만들어 버릴테니까 알아서 하시라고. 진짜 열받게 하지 말고요."

<녹취> 대부업 이용자: "너도 약먹고 죽어버려라. 약 먹고 죽으면 난 너한테 돈 안받는다."

취재진이 만난 김 모씨는 사채 4억 원을 썼다가 빚이 복리로 불면서 석 달 만에 7억이 됐습니다.

돈은 못 갚고 가족들까지 협박해서 공장 문을 닫고 잠적해야 했습니다.

<녹취> 김00(사채 피해자): "집에 들어갈 수도 없고, 사무실에 갈 수도 없고. 죽고 싶은 심정이죠.

<질문> 4억 원이 석 달 만에 7억 원이 된다니, 어떻게 그렇게 빚이 눈덩이처럼 불어나는 겁니까?

<답변>

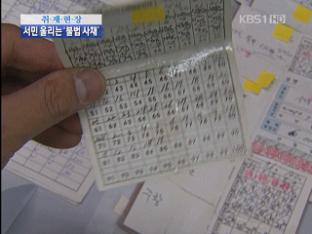

이자를 뜯어내는 수법은 다양한데요, 가장 일반적인 게 이른바 꺾기라는 수법입니다.

먼저 '선이자'가 붙는데요,

차용증에는 천만 원을 쓰지만 실제론 800만 원을 주면서 나머지는 이자와 수수료 명목으로 먼저 떼갑니다.

이자도 보름에 10~15%씩 그야말로 살인적인데, 제때 이자를 내지 못하면 곧바로 이자까지 원금이 돼 이자에 이자가 붙는 복리로 계산됩니다.

결국, 800만 원을 빌린 지 석 달 후엔 이자만 1513만 원이 붙어 원금의 세 배 가까이 되는 빚더미에 앉게 되는 겁니다.

실제로 생활정보지에 나온 한 업체에 대출상담을 해봤는데요, 법으로 금지돼 있는 선이자를 요구했습니다.

<녹취> "열흘치 떼고 나갑니다. 100만 원을 빌릴 때 (선이자는) 하루 4만 원입니다. (40만 원 떼고 60만 원 나가요.)

<질문> 선이자, 꺾기.. 엄연한 불법 아닙니까? 정부는 가만히 보고만 있는 건가요.

<답변>

대부업체 감독은 현행법상 지방자치단체 책임인데요, 일단 감독 인력이 턱없이 부족한데다, 제대로 감독하겠다는 의지조차 없어보입니다.

서울의 경우 등록업체만 6천여 개에 가까운데 담당 직원은 30명 정도에 불과합니다.

<녹취> 구청직원: "그 일만 하는 게 아니예요. (대부업 관련 업무는) 우리가 무슨 교육을 받은 적도 없고. 관리 감독은 사실 못하고 있습니다."

경찰이 단속을 하지만, 특별 단속이 있었던 해에만 검거가 잠시 늘다가가 지난해엔 6분의 1로 다시 줄었고, 처벌도 미온적입니다.

이 때문에 대부업 관리 감독권을 금융위원회로 일원화하고, 금융위가 위법행위를 검찰에 통보하는 법안이 발의됐지만 국회에 계류중이고 진전이 없습니다.

<질문> 근본적인 원인은 횡포가 심각해도 찾는 사람들이 있기 때문인데, 정부가 서민금융을 활성화해서 사금융 피해를 줄이겠다고 하지 않았습니까?

<답변>

그렇습니다.

저신용자들은 제도권 금융을 이용할 수가 없어서 대부업체를 찾게 되는데요, 정부가 지난해부터 이런 저신용자들도 이용할 수 있는 햇살론, 미소금융 같은 서민금융 상품들을 내놨지만 근본적인 대책이 되기엔 역부족인 상황입니다.

경남 김해에서 과일 장사를 하는 안 모씨는 명절 물품 대금 천 만원을 미소금융에서 빌리려 했는데요,

농협 대출금 500만 원이 있다며 거절당하고 결국, 연이자가 45%나 되는 대부업체를 찾아야 했습니다.

<인터뷰>안 모씨(저신용자): "연체도 없는데 오백밖에 안된다. 재산이 없다는 이유로... 저신용자가 담보금이 있으면 얼마나 있겠습니까?"

'햇살론'으로 창업자금을 구하려 한 경우엔 임대차 계약을 한 뒤에 시설까지 갖추고 신청을 해야 했는데요, 그만큼 돈이 있으면 왜 굳이 빌리러 가겠냐는 항의가 많았습니다.

정부가 정해놓은 대출 조건을 일괄적으로 적용하는 경직된 운영이 문젠데요, 급전이 절실하고 갚을 능력이 있는 사람들이 돈을 빌릴 수 있어야 하는데 서민금융, 가까이 가기에는 너무 멀다는 것이 서민들의 하소연입니다.

경기가 어려운 요즘 사채를 고민하다가 스스로 목숨을 끊었다는 소식이 심심찮게 들려옵니다.

사채업자들의 횡포때문인데요.

불법 대부업체가 우후죽순 들어서는데 정부는 손도 못대고 있습니다. 서재희 기자,

<질문> 대부업체 이자 평균 연 40%가 넘는다고 하는데, 얼마나 많이 있는 겁니까?

<답변>

등록 대부업체만 만 오천 개를 넘어섰는데요, 미등록 불법 대부업체는 4만여 개가 넘습니다.

불법 사채 시장에 한번 발을 디디면 빠져나올 수 없고, 심지어 죽음에까지 이르는 경우도 많은데요,

불법 대부업체에서 돈을 빌린 뒤 하루라도 연체를 하면 가혹한 빚독촉이 시작됩니다.

<녹취> 사채업자: "시집도 못가게 만들어 버릴테니까 알아서 하시라고. 진짜 열받게 하지 말고요."

<녹취> 대부업 이용자: "너도 약먹고 죽어버려라. 약 먹고 죽으면 난 너한테 돈 안받는다."

취재진이 만난 김 모씨는 사채 4억 원을 썼다가 빚이 복리로 불면서 석 달 만에 7억이 됐습니다.

돈은 못 갚고 가족들까지 협박해서 공장 문을 닫고 잠적해야 했습니다.

<녹취> 김00(사채 피해자): "집에 들어갈 수도 없고, 사무실에 갈 수도 없고. 죽고 싶은 심정이죠.

<질문> 4억 원이 석 달 만에 7억 원이 된다니, 어떻게 그렇게 빚이 눈덩이처럼 불어나는 겁니까?

<답변>

이자를 뜯어내는 수법은 다양한데요, 가장 일반적인 게 이른바 꺾기라는 수법입니다.

먼저 '선이자'가 붙는데요,

차용증에는 천만 원을 쓰지만 실제론 800만 원을 주면서 나머지는 이자와 수수료 명목으로 먼저 떼갑니다.

이자도 보름에 10~15%씩 그야말로 살인적인데, 제때 이자를 내지 못하면 곧바로 이자까지 원금이 돼 이자에 이자가 붙는 복리로 계산됩니다.

결국, 800만 원을 빌린 지 석 달 후엔 이자만 1513만 원이 붙어 원금의 세 배 가까이 되는 빚더미에 앉게 되는 겁니다.

실제로 생활정보지에 나온 한 업체에 대출상담을 해봤는데요, 법으로 금지돼 있는 선이자를 요구했습니다.

<녹취> "열흘치 떼고 나갑니다. 100만 원을 빌릴 때 (선이자는) 하루 4만 원입니다. (40만 원 떼고 60만 원 나가요.)

<질문> 선이자, 꺾기.. 엄연한 불법 아닙니까? 정부는 가만히 보고만 있는 건가요.

<답변>

대부업체 감독은 현행법상 지방자치단체 책임인데요, 일단 감독 인력이 턱없이 부족한데다, 제대로 감독하겠다는 의지조차 없어보입니다.

서울의 경우 등록업체만 6천여 개에 가까운데 담당 직원은 30명 정도에 불과합니다.

<녹취> 구청직원: "그 일만 하는 게 아니예요. (대부업 관련 업무는) 우리가 무슨 교육을 받은 적도 없고. 관리 감독은 사실 못하고 있습니다."

경찰이 단속을 하지만, 특별 단속이 있었던 해에만 검거가 잠시 늘다가가 지난해엔 6분의 1로 다시 줄었고, 처벌도 미온적입니다.

이 때문에 대부업 관리 감독권을 금융위원회로 일원화하고, 금융위가 위법행위를 검찰에 통보하는 법안이 발의됐지만 국회에 계류중이고 진전이 없습니다.

<질문> 근본적인 원인은 횡포가 심각해도 찾는 사람들이 있기 때문인데, 정부가 서민금융을 활성화해서 사금융 피해를 줄이겠다고 하지 않았습니까?

<답변>

그렇습니다.

저신용자들은 제도권 금융을 이용할 수가 없어서 대부업체를 찾게 되는데요, 정부가 지난해부터 이런 저신용자들도 이용할 수 있는 햇살론, 미소금융 같은 서민금융 상품들을 내놨지만 근본적인 대책이 되기엔 역부족인 상황입니다.

경남 김해에서 과일 장사를 하는 안 모씨는 명절 물품 대금 천 만원을 미소금융에서 빌리려 했는데요,

농협 대출금 500만 원이 있다며 거절당하고 결국, 연이자가 45%나 되는 대부업체를 찾아야 했습니다.

<인터뷰>안 모씨(저신용자): "연체도 없는데 오백밖에 안된다. 재산이 없다는 이유로... 저신용자가 담보금이 있으면 얼마나 있겠습니까?"

'햇살론'으로 창업자금을 구하려 한 경우엔 임대차 계약을 한 뒤에 시설까지 갖추고 신청을 해야 했는데요, 그만큼 돈이 있으면 왜 굳이 빌리러 가겠냐는 항의가 많았습니다.

정부가 정해놓은 대출 조건을 일괄적으로 적용하는 경직된 운영이 문젠데요, 급전이 절실하고 갚을 능력이 있는 사람들이 돈을 빌릴 수 있어야 하는데 서민금융, 가까이 가기에는 너무 멀다는 것이 서민들의 하소연입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 죽음으로 모는 ‘사채의 덫’

-

- 입력 2011-01-07 23:48:15

<앵커 멘트>

경기가 어려운 요즘 사채를 고민하다가 스스로 목숨을 끊었다는 소식이 심심찮게 들려옵니다.

사채업자들의 횡포때문인데요.

불법 대부업체가 우후죽순 들어서는데 정부는 손도 못대고 있습니다. 서재희 기자,

<질문> 대부업체 이자 평균 연 40%가 넘는다고 하는데, 얼마나 많이 있는 겁니까?

<답변>

등록 대부업체만 만 오천 개를 넘어섰는데요, 미등록 불법 대부업체는 4만여 개가 넘습니다.

불법 사채 시장에 한번 발을 디디면 빠져나올 수 없고, 심지어 죽음에까지 이르는 경우도 많은데요,

불법 대부업체에서 돈을 빌린 뒤 하루라도 연체를 하면 가혹한 빚독촉이 시작됩니다.

<녹취> 사채업자: "시집도 못가게 만들어 버릴테니까 알아서 하시라고. 진짜 열받게 하지 말고요."

<녹취> 대부업 이용자: "너도 약먹고 죽어버려라. 약 먹고 죽으면 난 너한테 돈 안받는다."

취재진이 만난 김 모씨는 사채 4억 원을 썼다가 빚이 복리로 불면서 석 달 만에 7억이 됐습니다.

돈은 못 갚고 가족들까지 협박해서 공장 문을 닫고 잠적해야 했습니다.

<녹취> 김00(사채 피해자): "집에 들어갈 수도 없고, 사무실에 갈 수도 없고. 죽고 싶은 심정이죠.

<질문> 4억 원이 석 달 만에 7억 원이 된다니, 어떻게 그렇게 빚이 눈덩이처럼 불어나는 겁니까?

<답변>

이자를 뜯어내는 수법은 다양한데요, 가장 일반적인 게 이른바 꺾기라는 수법입니다.

먼저 '선이자'가 붙는데요,

차용증에는 천만 원을 쓰지만 실제론 800만 원을 주면서 나머지는 이자와 수수료 명목으로 먼저 떼갑니다.

이자도 보름에 10~15%씩 그야말로 살인적인데, 제때 이자를 내지 못하면 곧바로 이자까지 원금이 돼 이자에 이자가 붙는 복리로 계산됩니다.

결국, 800만 원을 빌린 지 석 달 후엔 이자만 1513만 원이 붙어 원금의 세 배 가까이 되는 빚더미에 앉게 되는 겁니다.

실제로 생활정보지에 나온 한 업체에 대출상담을 해봤는데요, 법으로 금지돼 있는 선이자를 요구했습니다.

<녹취> "열흘치 떼고 나갑니다. 100만 원을 빌릴 때 (선이자는) 하루 4만 원입니다. (40만 원 떼고 60만 원 나가요.)

<질문> 선이자, 꺾기.. 엄연한 불법 아닙니까? 정부는 가만히 보고만 있는 건가요.

<답변>

대부업체 감독은 현행법상 지방자치단체 책임인데요, 일단 감독 인력이 턱없이 부족한데다, 제대로 감독하겠다는 의지조차 없어보입니다.

서울의 경우 등록업체만 6천여 개에 가까운데 담당 직원은 30명 정도에 불과합니다.

<녹취> 구청직원: "그 일만 하는 게 아니예요. (대부업 관련 업무는) 우리가 무슨 교육을 받은 적도 없고. 관리 감독은 사실 못하고 있습니다."

경찰이 단속을 하지만, 특별 단속이 있었던 해에만 검거가 잠시 늘다가가 지난해엔 6분의 1로 다시 줄었고, 처벌도 미온적입니다.

이 때문에 대부업 관리 감독권을 금융위원회로 일원화하고, 금융위가 위법행위를 검찰에 통보하는 법안이 발의됐지만 국회에 계류중이고 진전이 없습니다.

<질문> 근본적인 원인은 횡포가 심각해도 찾는 사람들이 있기 때문인데, 정부가 서민금융을 활성화해서 사금융 피해를 줄이겠다고 하지 않았습니까?

<답변>

그렇습니다.

저신용자들은 제도권 금융을 이용할 수가 없어서 대부업체를 찾게 되는데요, 정부가 지난해부터 이런 저신용자들도 이용할 수 있는 햇살론, 미소금융 같은 서민금융 상품들을 내놨지만 근본적인 대책이 되기엔 역부족인 상황입니다.

경남 김해에서 과일 장사를 하는 안 모씨는 명절 물품 대금 천 만원을 미소금융에서 빌리려 했는데요,

농협 대출금 500만 원이 있다며 거절당하고 결국, 연이자가 45%나 되는 대부업체를 찾아야 했습니다.

<인터뷰>안 모씨(저신용자): "연체도 없는데 오백밖에 안된다. 재산이 없다는 이유로... 저신용자가 담보금이 있으면 얼마나 있겠습니까?"

'햇살론'으로 창업자금을 구하려 한 경우엔 임대차 계약을 한 뒤에 시설까지 갖추고 신청을 해야 했는데요, 그만큼 돈이 있으면 왜 굳이 빌리러 가겠냐는 항의가 많았습니다.

정부가 정해놓은 대출 조건을 일괄적으로 적용하는 경직된 운영이 문젠데요, 급전이 절실하고 갚을 능력이 있는 사람들이 돈을 빌릴 수 있어야 하는데 서민금융, 가까이 가기에는 너무 멀다는 것이 서민들의 하소연입니다.

-

-

서재희 기자 seojh@kbs.co.kr

서재희 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.