<앵커 멘트>

신용카드를 쓰고, 결제액 일부만 갚고 나머지는 다음달로 미뤄서 낼 수 있는 것이 리볼빙 서비스인데요.

언뜻보면 좋아보이지만 이자가 20%가 넘어서 카드사들의 '약탈적 대출'이라는 비판이 많았습니다.

금융당국이 대책을 내놨습니다.

임종빈 기자가 취재했습니다.

<리포트>

정 모씨는 최근 신용카드대금 청구서를 보다 리볼빙 수수료를 40만원이나 물었다는 사실을 뒤늦게 알게됐습니다.

리볼빙 서비스에 가입하겠다고 동의한 적도 없는데 카드 대금 결제가 8개월동안 미뤄지면서 20%의 이자를 물고 있었던 겁니다.

<녹취> 정00(리볼빙 가입 피해자) : "이 금리면 저는 안 쓰죠. 이 돈을. 누구한테 빌려도 빌리지 제가 뭐하러 쓰냐고요."

이같은 리볼빙 관련민원이 해마다 증가하면서 금융감독원이 개선책을 내놨습니다.

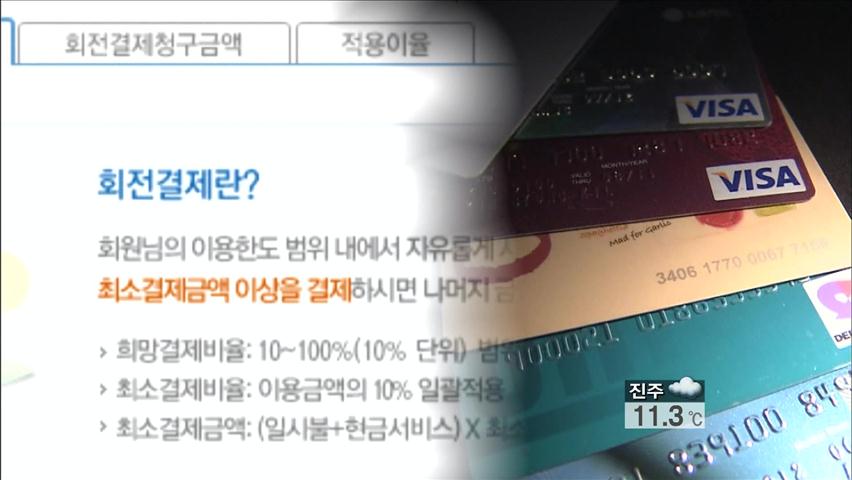

우선 현금서비스의 상환을 미루는 대출성 리볼빙은, 연체 가능성이 높아 신규의 경우 금지하기로 했습니다.

신용판매결제의 경우 지금은 결제대금의 1%만 내도 결제를 미룰 수 있지만 앞으로는 10% 이상 내야 가능하도록 조건이 강화됩니다.

<인터뷰> 김영기(금융감독원 상호여전감독국장) : "기존 회원은 이미 최소결제비율을 약정한 상태이기 때문에 원칙적으로 신규약정회원부터 적용할 수 있도록 하겠습니다."

'리볼빙 결제' 외에 회전결제서비스나 페이플랜 등 이용자들을 헷갈리게 하는 다른 명칭은 사용이 금지됩니다.

또 카드사의 대손충당금 적립기준도 강화해 카드사가 스스로 리볼빙을 억제하도록 유도하기로 했습니다.

KBS 뉴스 임종빈입니다.

신용카드를 쓰고, 결제액 일부만 갚고 나머지는 다음달로 미뤄서 낼 수 있는 것이 리볼빙 서비스인데요.

언뜻보면 좋아보이지만 이자가 20%가 넘어서 카드사들의 '약탈적 대출'이라는 비판이 많았습니다.

금융당국이 대책을 내놨습니다.

임종빈 기자가 취재했습니다.

<리포트>

정 모씨는 최근 신용카드대금 청구서를 보다 리볼빙 수수료를 40만원이나 물었다는 사실을 뒤늦게 알게됐습니다.

리볼빙 서비스에 가입하겠다고 동의한 적도 없는데 카드 대금 결제가 8개월동안 미뤄지면서 20%의 이자를 물고 있었던 겁니다.

<녹취> 정00(리볼빙 가입 피해자) : "이 금리면 저는 안 쓰죠. 이 돈을. 누구한테 빌려도 빌리지 제가 뭐하러 쓰냐고요."

이같은 리볼빙 관련민원이 해마다 증가하면서 금융감독원이 개선책을 내놨습니다.

우선 현금서비스의 상환을 미루는 대출성 리볼빙은, 연체 가능성이 높아 신규의 경우 금지하기로 했습니다.

신용판매결제의 경우 지금은 결제대금의 1%만 내도 결제를 미룰 수 있지만 앞으로는 10% 이상 내야 가능하도록 조건이 강화됩니다.

<인터뷰> 김영기(금융감독원 상호여전감독국장) : "기존 회원은 이미 최소결제비율을 약정한 상태이기 때문에 원칙적으로 신규약정회원부터 적용할 수 있도록 하겠습니다."

'리볼빙 결제' 외에 회전결제서비스나 페이플랜 등 이용자들을 헷갈리게 하는 다른 명칭은 사용이 금지됩니다.

또 카드사의 대손충당금 적립기준도 강화해 카드사가 스스로 리볼빙을 억제하도록 유도하기로 했습니다.

KBS 뉴스 임종빈입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 대출성 금지·조건 강화 등 리볼빙 서비스 ‘손질’

-

- 입력 2012-10-05 07:15:37

<앵커 멘트>

신용카드를 쓰고, 결제액 일부만 갚고 나머지는 다음달로 미뤄서 낼 수 있는 것이 리볼빙 서비스인데요.

언뜻보면 좋아보이지만 이자가 20%가 넘어서 카드사들의 '약탈적 대출'이라는 비판이 많았습니다.

금융당국이 대책을 내놨습니다.

임종빈 기자가 취재했습니다.

<리포트>

정 모씨는 최근 신용카드대금 청구서를 보다 리볼빙 수수료를 40만원이나 물었다는 사실을 뒤늦게 알게됐습니다.

리볼빙 서비스에 가입하겠다고 동의한 적도 없는데 카드 대금 결제가 8개월동안 미뤄지면서 20%의 이자를 물고 있었던 겁니다.

<녹취> 정00(리볼빙 가입 피해자) : "이 금리면 저는 안 쓰죠. 이 돈을. 누구한테 빌려도 빌리지 제가 뭐하러 쓰냐고요."

이같은 리볼빙 관련민원이 해마다 증가하면서 금융감독원이 개선책을 내놨습니다.

우선 현금서비스의 상환을 미루는 대출성 리볼빙은, 연체 가능성이 높아 신규의 경우 금지하기로 했습니다.

신용판매결제의 경우 지금은 결제대금의 1%만 내도 결제를 미룰 수 있지만 앞으로는 10% 이상 내야 가능하도록 조건이 강화됩니다.

<인터뷰> 김영기(금융감독원 상호여전감독국장) : "기존 회원은 이미 최소결제비율을 약정한 상태이기 때문에 원칙적으로 신규약정회원부터 적용할 수 있도록 하겠습니다."

'리볼빙 결제' 외에 회전결제서비스나 페이플랜 등 이용자들을 헷갈리게 하는 다른 명칭은 사용이 금지됩니다.

또 카드사의 대손충당금 적립기준도 강화해 카드사가 스스로 리볼빙을 억제하도록 유도하기로 했습니다.

KBS 뉴스 임종빈입니다.

-

-

임종빈 기자 chef@kbs.co.kr

임종빈 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.