<앵커 멘트>

지난해 신용카드 연체율을 보면 신용등급별로 차이가 뚜렷합니다.

신용도가 상대적으로 높은 1에서 6등급은 연체율이 0.4%에 불과한 반면, 7등급 이하는 9%나 돼 약 22배 차이가 났습니다.

금융당국이 저신용자의 카드발급을 제한한 것도 갚을 능력이 있는 사람에게만 카드를 내주라는 건데요.

이번 대책이 나온 배경과 파장을 이정민 기자가 심층 취재했습니다.

<리포트>

신용회복위원회를 찾은 김모 씨. 현금서비스 70만 원에서 시작한 빚이 돌려막기를 하다 1년 새 3천만 원으로 불었습니다.

<녹취> 김모 씨(카드론 이용자): "카드빚을 갚자 하고 (카드론을) 빌려 썼던 것 같아요. 빚이 갚아지는 게 아니라 오히려 빚이 더 불어나는..."

현재 김씨처럼 신용카드 석 장 이상으로 빚을 돌려막고있는 채무자는 96만4천 명, 금액으로는 15조 원에 달합니다.

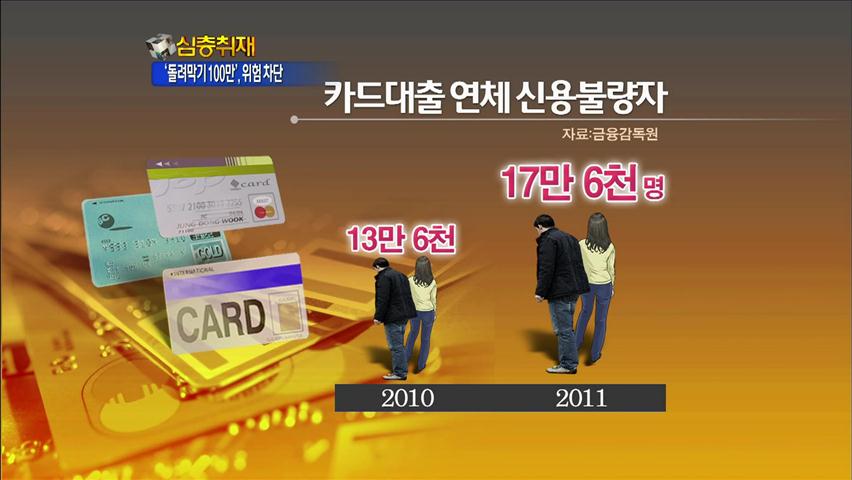

카드 대출 연체로 신용불량자가 된 사람도 2010년 13만 6천명에서 1년새 4만 명이 늘었습니다.

은행의 높은 대출 문턱에 저신용자들이 손쉬운 카드대출을 늘린 탓도 있지만, 실적을 위해 무분별하게 카드 발급에 나선 카드사들의 책임도 큽니다.

<녹취> 이모 씨(현금서비스 이용자): "카드 만들기도 쉬웠고 (현금)서비스를 받는 부분에 별 어려움이 없어서 쉽게 쉽게 (받았습니다)."

금융당국의 이번 카드 발급 제한 조치는 더 이상의 카드 빚, 나아가 가계 부채가 느는 걸 막자는 데 초점이 맞춰져있습니다.

이를 위해 연 20%대의 높은 이자율에도 불구하고 별도의 한도 규제가 없었던 카드론 대출을 신용카드 대출 한도에 포함시켜 관리하기로 했습니다.

하지만 저신용자들이 대부업체나 사채를 찾는 등 더 '질 나쁜' 빚을 늘려갈 수 있다는 부작용의 우려도 적지 않습니다.

<인터뷰> 이창선(LG경제연구원 선임연구위원): "금리가 더 높거나 조건이 나쁜 대출에 대한 의존도가 커질 수 있다는 점이 우려됩니다."

이에 따라 정부는 신용카드를 발급받지 못하는 저신용자 등에겐, 최고 30만원 한도의 직불 겸용카드를 2장까지 허용하기로 했습니다.

KBS 뉴스 이정민입니다.

지난해 신용카드 연체율을 보면 신용등급별로 차이가 뚜렷합니다.

신용도가 상대적으로 높은 1에서 6등급은 연체율이 0.4%에 불과한 반면, 7등급 이하는 9%나 돼 약 22배 차이가 났습니다.

금융당국이 저신용자의 카드발급을 제한한 것도 갚을 능력이 있는 사람에게만 카드를 내주라는 건데요.

이번 대책이 나온 배경과 파장을 이정민 기자가 심층 취재했습니다.

<리포트>

신용회복위원회를 찾은 김모 씨. 현금서비스 70만 원에서 시작한 빚이 돌려막기를 하다 1년 새 3천만 원으로 불었습니다.

<녹취> 김모 씨(카드론 이용자): "카드빚을 갚자 하고 (카드론을) 빌려 썼던 것 같아요. 빚이 갚아지는 게 아니라 오히려 빚이 더 불어나는..."

현재 김씨처럼 신용카드 석 장 이상으로 빚을 돌려막고있는 채무자는 96만4천 명, 금액으로는 15조 원에 달합니다.

카드 대출 연체로 신용불량자가 된 사람도 2010년 13만 6천명에서 1년새 4만 명이 늘었습니다.

은행의 높은 대출 문턱에 저신용자들이 손쉬운 카드대출을 늘린 탓도 있지만, 실적을 위해 무분별하게 카드 발급에 나선 카드사들의 책임도 큽니다.

<녹취> 이모 씨(현금서비스 이용자): "카드 만들기도 쉬웠고 (현금)서비스를 받는 부분에 별 어려움이 없어서 쉽게 쉽게 (받았습니다)."

금융당국의 이번 카드 발급 제한 조치는 더 이상의 카드 빚, 나아가 가계 부채가 느는 걸 막자는 데 초점이 맞춰져있습니다.

이를 위해 연 20%대의 높은 이자율에도 불구하고 별도의 한도 규제가 없었던 카드론 대출을 신용카드 대출 한도에 포함시켜 관리하기로 했습니다.

하지만 저신용자들이 대부업체나 사채를 찾는 등 더 '질 나쁜' 빚을 늘려갈 수 있다는 부작용의 우려도 적지 않습니다.

<인터뷰> 이창선(LG경제연구원 선임연구위원): "금리가 더 높거나 조건이 나쁜 대출에 대한 의존도가 커질 수 있다는 점이 우려됩니다."

이에 따라 정부는 신용카드를 발급받지 못하는 저신용자 등에겐, 최고 30만원 한도의 직불 겸용카드를 2장까지 허용하기로 했습니다.

KBS 뉴스 이정민입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [심층취재] ‘카드 돌려막기’ 연 100만…‘연체 급증’ 막는다

-

- 입력 2012-10-21 21:42:03

<앵커 멘트>

지난해 신용카드 연체율을 보면 신용등급별로 차이가 뚜렷합니다.

신용도가 상대적으로 높은 1에서 6등급은 연체율이 0.4%에 불과한 반면, 7등급 이하는 9%나 돼 약 22배 차이가 났습니다.

금융당국이 저신용자의 카드발급을 제한한 것도 갚을 능력이 있는 사람에게만 카드를 내주라는 건데요.

이번 대책이 나온 배경과 파장을 이정민 기자가 심층 취재했습니다.

<리포트>

신용회복위원회를 찾은 김모 씨. 현금서비스 70만 원에서 시작한 빚이 돌려막기를 하다 1년 새 3천만 원으로 불었습니다.

<녹취> 김모 씨(카드론 이용자): "카드빚을 갚자 하고 (카드론을) 빌려 썼던 것 같아요. 빚이 갚아지는 게 아니라 오히려 빚이 더 불어나는..."

현재 김씨처럼 신용카드 석 장 이상으로 빚을 돌려막고있는 채무자는 96만4천 명, 금액으로는 15조 원에 달합니다.

카드 대출 연체로 신용불량자가 된 사람도 2010년 13만 6천명에서 1년새 4만 명이 늘었습니다.

은행의 높은 대출 문턱에 저신용자들이 손쉬운 카드대출을 늘린 탓도 있지만, 실적을 위해 무분별하게 카드 발급에 나선 카드사들의 책임도 큽니다.

<녹취> 이모 씨(현금서비스 이용자): "카드 만들기도 쉬웠고 (현금)서비스를 받는 부분에 별 어려움이 없어서 쉽게 쉽게 (받았습니다)."

금융당국의 이번 카드 발급 제한 조치는 더 이상의 카드 빚, 나아가 가계 부채가 느는 걸 막자는 데 초점이 맞춰져있습니다.

이를 위해 연 20%대의 높은 이자율에도 불구하고 별도의 한도 규제가 없었던 카드론 대출을 신용카드 대출 한도에 포함시켜 관리하기로 했습니다.

하지만 저신용자들이 대부업체나 사채를 찾는 등 더 '질 나쁜' 빚을 늘려갈 수 있다는 부작용의 우려도 적지 않습니다.

<인터뷰> 이창선(LG경제연구원 선임연구위원): "금리가 더 높거나 조건이 나쁜 대출에 대한 의존도가 커질 수 있다는 점이 우려됩니다."

이에 따라 정부는 신용카드를 발급받지 못하는 저신용자 등에겐, 최고 30만원 한도의 직불 겸용카드를 2장까지 허용하기로 했습니다.

KBS 뉴스 이정민입니다.

-

-

이정민 기자 mani@kbs.co.kr

이정민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.