제2금융권·다중 채무…가계 부채 질 악화

입력 2012.11.05 (09:19)

수정 2012.11.05 (17:43)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

가계와 기업, 정부의 부채가 무려 3천조 원에 육박하는 것으로 나타났습니다.

지난해 말, 2천 859조 원이었던 부채가 불과 여섯달 사이에 103조 원이나 급속히 늘어난 것인데요.

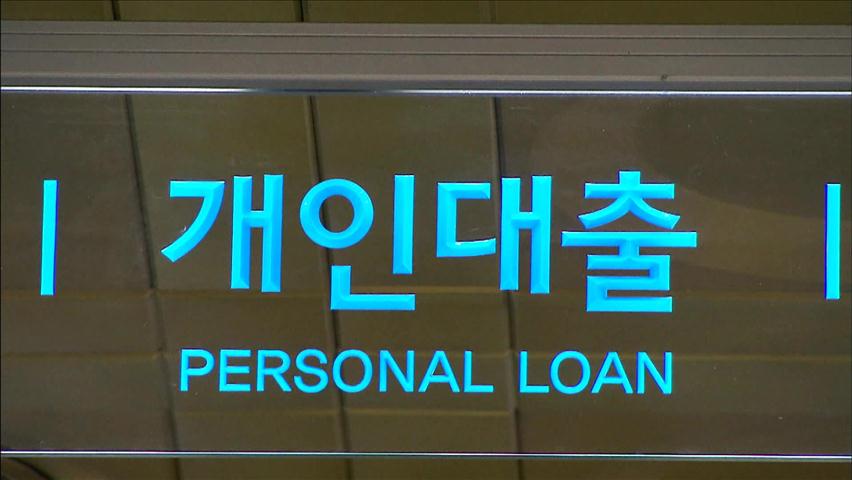

특히 가계 부채의 경우 금리가 높은 2금융권에 집중되면서 부채의 질이 악화되고 있는 것으로 나타났습니다.

날로 심각해지는 가계 부채의 해법을 임종빈 기자가 심층 취재했습니다.

<리포트>

사업자금으로 은행에서 2억4천만원을 대출받았던 자영업자인 양성국씨.

최근 거래은행에서 추가 대출을 알아봤지만 거부당해 아예 저축은행으로 대출을 갈아탔습니다.

하지만 이자 부담은 더 커졌습니다.

<인터뷰>양성국(자영업자): "은행은 한도가 얼마 안되고, 저축은행은 빌릴수 있는 한도가 많거든요. 이자는 200만원 이상 냅니다."

자영업자들에게 은행 문턱이 높아지면서 자영업자 대출 가운데 2금융권 대출 비중이 계속 늘고 있습니다.

전체 가계대출에서도 2금융권 대출이 은행 대출을 추월했습니다.

문제는 2금융권 대출 평균금리가 현재 4%대인 은행보다 최고 5배 이상 높다는 점입니다.

<인터뷰>김영도 (금융연구원 박사): "부채의 총량은 관리가 되고 있지만, 부채의 질 자체는 악화된 것으로 볼 수 있고, 금리에 따른 위험은 더 커진것으로 볼 수있다."

게다가 2금융권 대출자의 60%는 최소 3곳 이상에서 돈을 빌린 이른바 다중채무자.

부실 가능성이 높을 수밖에 없습니다.

<인터뷰>다중 채무자: "돌려 막는 것을 하다보니까,/이자에 이자에, ...빚이 갚아지는 게 아니라 빚이 더 불어나는... "

무엇보다 130조 원에 이르는 2금융권의 주택담보대출이 가장 큰 걱정거리입니다.

집값이 지금보다 20%정도 더 떨어지면 주택담보대출 비중이 높은 일부 2금융권 기관들은 부도 상황에 몰릴 것이란 분석까지 나왔습니다.

<인터뷰>김윤기 (대신경제연구소 대표): "가계부채비중이 절대적으로 높은 고소득층의 부동산 가격마저 하락을 하게 된다면 금융권 전체로 리스크가 확대될 가능성을 배재할 수 없다."

가계부채의 질적 문제를 해결하기 위해서는 은행 금리와 2금융권 금리 사이에 중간 금리 대출상품이 더 활성화 돼야 할 것으로 보입니다.

KBS 뉴스 임종빈입니다.

가계와 기업, 정부의 부채가 무려 3천조 원에 육박하는 것으로 나타났습니다.

지난해 말, 2천 859조 원이었던 부채가 불과 여섯달 사이에 103조 원이나 급속히 늘어난 것인데요.

특히 가계 부채의 경우 금리가 높은 2금융권에 집중되면서 부채의 질이 악화되고 있는 것으로 나타났습니다.

날로 심각해지는 가계 부채의 해법을 임종빈 기자가 심층 취재했습니다.

<리포트>

사업자금으로 은행에서 2억4천만원을 대출받았던 자영업자인 양성국씨.

최근 거래은행에서 추가 대출을 알아봤지만 거부당해 아예 저축은행으로 대출을 갈아탔습니다.

하지만 이자 부담은 더 커졌습니다.

<인터뷰>양성국(자영업자): "은행은 한도가 얼마 안되고, 저축은행은 빌릴수 있는 한도가 많거든요. 이자는 200만원 이상 냅니다."

자영업자들에게 은행 문턱이 높아지면서 자영업자 대출 가운데 2금융권 대출 비중이 계속 늘고 있습니다.

전체 가계대출에서도 2금융권 대출이 은행 대출을 추월했습니다.

문제는 2금융권 대출 평균금리가 현재 4%대인 은행보다 최고 5배 이상 높다는 점입니다.

<인터뷰>김영도 (금융연구원 박사): "부채의 총량은 관리가 되고 있지만, 부채의 질 자체는 악화된 것으로 볼 수 있고, 금리에 따른 위험은 더 커진것으로 볼 수있다."

게다가 2금융권 대출자의 60%는 최소 3곳 이상에서 돈을 빌린 이른바 다중채무자.

부실 가능성이 높을 수밖에 없습니다.

<인터뷰>다중 채무자: "돌려 막는 것을 하다보니까,/이자에 이자에, ...빚이 갚아지는 게 아니라 빚이 더 불어나는... "

무엇보다 130조 원에 이르는 2금융권의 주택담보대출이 가장 큰 걱정거리입니다.

집값이 지금보다 20%정도 더 떨어지면 주택담보대출 비중이 높은 일부 2금융권 기관들은 부도 상황에 몰릴 것이란 분석까지 나왔습니다.

<인터뷰>김윤기 (대신경제연구소 대표): "가계부채비중이 절대적으로 높은 고소득층의 부동산 가격마저 하락을 하게 된다면 금융권 전체로 리스크가 확대될 가능성을 배재할 수 없다."

가계부채의 질적 문제를 해결하기 위해서는 은행 금리와 2금융권 금리 사이에 중간 금리 대출상품이 더 활성화 돼야 할 것으로 보입니다.

KBS 뉴스 임종빈입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 제2금융권·다중 채무…가계 부채 질 악화

-

- 입력 2012-11-05 09:19:16

- 수정2012-11-05 17:43:14

<앵커 멘트>

가계와 기업, 정부의 부채가 무려 3천조 원에 육박하는 것으로 나타났습니다.

지난해 말, 2천 859조 원이었던 부채가 불과 여섯달 사이에 103조 원이나 급속히 늘어난 것인데요.

특히 가계 부채의 경우 금리가 높은 2금융권에 집중되면서 부채의 질이 악화되고 있는 것으로 나타났습니다.

날로 심각해지는 가계 부채의 해법을 임종빈 기자가 심층 취재했습니다.

<리포트>

사업자금으로 은행에서 2억4천만원을 대출받았던 자영업자인 양성국씨.

최근 거래은행에서 추가 대출을 알아봤지만 거부당해 아예 저축은행으로 대출을 갈아탔습니다.

하지만 이자 부담은 더 커졌습니다.

<인터뷰>양성국(자영업자): "은행은 한도가 얼마 안되고, 저축은행은 빌릴수 있는 한도가 많거든요. 이자는 200만원 이상 냅니다."

자영업자들에게 은행 문턱이 높아지면서 자영업자 대출 가운데 2금융권 대출 비중이 계속 늘고 있습니다.

전체 가계대출에서도 2금융권 대출이 은행 대출을 추월했습니다.

문제는 2금융권 대출 평균금리가 현재 4%대인 은행보다 최고 5배 이상 높다는 점입니다.

<인터뷰>김영도 (금융연구원 박사): "부채의 총량은 관리가 되고 있지만, 부채의 질 자체는 악화된 것으로 볼 수 있고, 금리에 따른 위험은 더 커진것으로 볼 수있다."

게다가 2금융권 대출자의 60%는 최소 3곳 이상에서 돈을 빌린 이른바 다중채무자.

부실 가능성이 높을 수밖에 없습니다.

<인터뷰>다중 채무자: "돌려 막는 것을 하다보니까,/이자에 이자에, ...빚이 갚아지는 게 아니라 빚이 더 불어나는... "

무엇보다 130조 원에 이르는 2금융권의 주택담보대출이 가장 큰 걱정거리입니다.

집값이 지금보다 20%정도 더 떨어지면 주택담보대출 비중이 높은 일부 2금융권 기관들은 부도 상황에 몰릴 것이란 분석까지 나왔습니다.

<인터뷰>김윤기 (대신경제연구소 대표): "가계부채비중이 절대적으로 높은 고소득층의 부동산 가격마저 하락을 하게 된다면 금융권 전체로 리스크가 확대될 가능성을 배재할 수 없다."

가계부채의 질적 문제를 해결하기 위해서는 은행 금리와 2금융권 금리 사이에 중간 금리 대출상품이 더 활성화 돼야 할 것으로 보입니다.

KBS 뉴스 임종빈입니다.

-

-

임종빈 기자 chef@kbs.co.kr

임종빈 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] 국회, 국민의힘 불참 속 김민석 총리 인준…찬성 173명·반대 3명](/data/layer/904/2025/07/20250703_GUK05j.jpg)

이 기사에 대한 의견을 남겨주세요.