‘만기 보험금’ 정말 다 몰라서 안 찾아가나?

입력 2015.10.19 (00:00)

수정 2015.10.19 (11:49)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

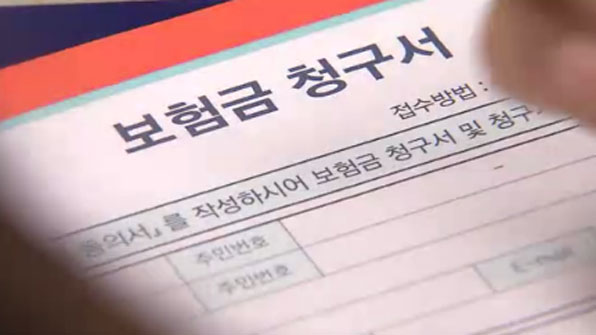

보험 만기가 지났음에도 불구하고 찾지 않은 보험금이 7390억 원에 달한다고 한다. 보험사들이 적극적으로 고객에게 알리지 않기 때문에 보험 가입자들이 몰라서 못 찾아가는 돈이 많다는 지적이다.

하지만 계약자들이 알고도 안 찾아가는 돈도 절반 정도는 된다는 것이 업계 관계자들의 말이다. 예전에 가입한 보험은 금리가 높기 때문에 일부러 돈을 묵혀두고 있는 경우가 많다는 얘기다.

◆ 보험금 정말 다 몰라서 안 찾아가나

김태환 의원실은 금융감독원으로부터 제출받은 자료를 분석한 결과 올 6월 말 기준 현재 보험 만기 환급금 미지급 금액이 7390억 원에 달한다고 밝혔다. 건수로는 15만2811건에 달한다. 이는 올해 1월1일부터 6월30일까지 만기가 도래한 보험상품 중 찾아가지 않은 보험 만기환급금을 집계한 금액이다.

김 의원실 관계자는 “각 보험사가 만기도래 직전에 만기환급 안내통지문을 일반우편으로 보내는 것이 전부이기 때문에 주소지가 바뀐 가입자들은 제대로 통지를 받지 못해 보험금을 찾지 못하고 있을 가능성이 높다”고 설명했다. 보험사가 보험 만기 도래 사실을 적극적으로 알리지 않아 보험금을 못 찾아가는 경우가 많다는 지적이다.

하지만 만기가 도래한 사실을 알고도 환급금을 찾아가지 않는 경우도 많다. 금융감독원 관계자는 “몰라서 못 찾아가는 경우도 있지만 예전 보험의 높은 금리를 적용 받기 위해 일부러 만기환급금을 찾아가지 않는 경우도 많다”며 “금융소비자 단체 등의 얘기를 들어보면 보험 만기환급금 미지급 금액 중 절반 정도는 계약자(고객)가 알고도 찾아가지 않는 돈이라고 한다”고 말했다. 실제로 일부 계약자는 '보험사가 억지로 만기환급금을 돌려줬다'며 민원을 제기하기도 한다는 것이 금감원의 설명이다. 그만큼 일부러 찾아가지 않는 경우가 많다는 얘기다.

이는 예전에 가입한 보험의 금리가 지금 시중 금리보다 훨씬 높기 때문에 벌어지는 현상이다. 보험의 경우 가입기간이 길어 최근 만기가 도래하는 상품이어도 1990년대나 2000년대에 가입한 보험이 적지 않다. 이렇게 예전에 가입한 보험은 상품에 따라 금리가 연7~8% 수준이거나 연 10%에 육박하기도 한다. 때문에 지금 돈이 필요한 경우가 아니라면 돈을 찾지 않고 그냥 두는 것이 계약자 입장에서 유리하다. 이같은 이유로 알고도 돈을 찾아가지 않는 경우가 많다는 얘기다.

◆ 쌓여있는 보험금 금리는 어떻게 적용될까

찾아가지 않은 보험금은 무조건 기존 상품에 적용되던 고금리가 적용될까. 물론 다 고금리가 적용되지는 않는다.

만기환급금 금리는 보험 가입을 2010년 4월1일 이전에 했는지 이후에 했는지와 만기도래 사실을 만기 이전에 통보 받았는지 등을 기준으로 나눈다.

.jpg) 미지급 보험금 금리 적용 기준

미지급 보험금 금리 적용 기준

우선 보험사가 만기 7일 이전까지 만기도래 사실을 고객에게 통보하지 못한 경우 상대적으로 높은 금리를 적용 받을 수 있다. 2010년 4월1일 이전 가입한 보험이라면 예정이율(기존 보험상품 적용 이율)이 적용되고, 2010년 4월1일 이후 가입 보험은 표준이율(약 3.25%)로 금리가 계산된다. 이때 고객 통지 사실을 입증할 의무는 각 보험사에게 있다.

보험사가 만기도래 사실을 고객에게 알린 경우에는 상대적으로 금리가 낮아진다. 2010년 4월1일 이전 가입상품은 만기 1년까지 예정이율의 50%의 금리가 적용되다가 1년 이후에 1%의 금리를 받게 된다.

2010년4월1일 이후 가입상품은 만기 1년까지 표준이율의 50%의 금리를 받다가 1년 이후에 1%의 금리가 적용된다.

그러니까 2000년대 초반에 가입해 예정금리가 9%인 보험상품이라면 만기가 도래했다는 통보를 받았다고 해도 1년 동안은 환급금에 대해 연 4.5%의 금리를 보장받을 수 있다는 얘기다. 때문에 당장 돈이 필요하지 않은 계약자의 경우 그냥 찾지 않고 두는 것이 유리할 수도 있다. 보험 만기가 지났다는 사실을 알고도 돈을 찾지 않는 이유가 여기에 있다.

하지만 계약자들이 알고도 안 찾아가는 돈도 절반 정도는 된다는 것이 업계 관계자들의 말이다. 예전에 가입한 보험은 금리가 높기 때문에 일부러 돈을 묵혀두고 있는 경우가 많다는 얘기다.

◆ 보험금 정말 다 몰라서 안 찾아가나

김태환 의원실은 금융감독원으로부터 제출받은 자료를 분석한 결과 올 6월 말 기준 현재 보험 만기 환급금 미지급 금액이 7390억 원에 달한다고 밝혔다. 건수로는 15만2811건에 달한다. 이는 올해 1월1일부터 6월30일까지 만기가 도래한 보험상품 중 찾아가지 않은 보험 만기환급금을 집계한 금액이다.

김 의원실 관계자는 “각 보험사가 만기도래 직전에 만기환급 안내통지문을 일반우편으로 보내는 것이 전부이기 때문에 주소지가 바뀐 가입자들은 제대로 통지를 받지 못해 보험금을 찾지 못하고 있을 가능성이 높다”고 설명했다. 보험사가 보험 만기 도래 사실을 적극적으로 알리지 않아 보험금을 못 찾아가는 경우가 많다는 지적이다.

하지만 만기가 도래한 사실을 알고도 환급금을 찾아가지 않는 경우도 많다. 금융감독원 관계자는 “몰라서 못 찾아가는 경우도 있지만 예전 보험의 높은 금리를 적용 받기 위해 일부러 만기환급금을 찾아가지 않는 경우도 많다”며 “금융소비자 단체 등의 얘기를 들어보면 보험 만기환급금 미지급 금액 중 절반 정도는 계약자(고객)가 알고도 찾아가지 않는 돈이라고 한다”고 말했다. 실제로 일부 계약자는 '보험사가 억지로 만기환급금을 돌려줬다'며 민원을 제기하기도 한다는 것이 금감원의 설명이다. 그만큼 일부러 찾아가지 않는 경우가 많다는 얘기다.

이는 예전에 가입한 보험의 금리가 지금 시중 금리보다 훨씬 높기 때문에 벌어지는 현상이다. 보험의 경우 가입기간이 길어 최근 만기가 도래하는 상품이어도 1990년대나 2000년대에 가입한 보험이 적지 않다. 이렇게 예전에 가입한 보험은 상품에 따라 금리가 연7~8% 수준이거나 연 10%에 육박하기도 한다. 때문에 지금 돈이 필요한 경우가 아니라면 돈을 찾지 않고 그냥 두는 것이 계약자 입장에서 유리하다. 이같은 이유로 알고도 돈을 찾아가지 않는 경우가 많다는 얘기다.

◆ 쌓여있는 보험금 금리는 어떻게 적용될까

찾아가지 않은 보험금은 무조건 기존 상품에 적용되던 고금리가 적용될까. 물론 다 고금리가 적용되지는 않는다.

만기환급금 금리는 보험 가입을 2010년 4월1일 이전에 했는지 이후에 했는지와 만기도래 사실을 만기 이전에 통보 받았는지 등을 기준으로 나눈다.

미지급 보험금 금리 적용 기준우선 보험사가 만기 7일 이전까지 만기도래 사실을 고객에게 통보하지 못한 경우 상대적으로 높은 금리를 적용 받을 수 있다. 2010년 4월1일 이전 가입한 보험이라면 예정이율(기존 보험상품 적용 이율)이 적용되고, 2010년 4월1일 이후 가입 보험은 표준이율(약 3.25%)로 금리가 계산된다. 이때 고객 통지 사실을 입증할 의무는 각 보험사에게 있다.

보험사가 만기도래 사실을 고객에게 알린 경우에는 상대적으로 금리가 낮아진다. 2010년 4월1일 이전 가입상품은 만기 1년까지 예정이율의 50%의 금리가 적용되다가 1년 이후에 1%의 금리를 받게 된다.

2010년4월1일 이후 가입상품은 만기 1년까지 표준이율의 50%의 금리를 받다가 1년 이후에 1%의 금리가 적용된다.

그러니까 2000년대 초반에 가입해 예정금리가 9%인 보험상품이라면 만기가 도래했다는 통보를 받았다고 해도 1년 동안은 환급금에 대해 연 4.5%의 금리를 보장받을 수 있다는 얘기다. 때문에 당장 돈이 필요하지 않은 계약자의 경우 그냥 찾지 않고 두는 것이 유리할 수도 있다. 보험 만기가 지났다는 사실을 알고도 돈을 찾지 않는 이유가 여기에 있다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘만기 보험금’ 정말 다 몰라서 안 찾아가나?

-

- 입력 2015-10-19 00:00:20

- 수정2015-10-19 11:49:41

보험 만기가 지났음에도 불구하고 찾지 않은 보험금이 7390억 원에 달한다고 한다. 보험사들이 적극적으로 고객에게 알리지 않기 때문에 보험 가입자들이 몰라서 못 찾아가는 돈이 많다는 지적이다.

하지만 계약자들이 알고도 안 찾아가는 돈도 절반 정도는 된다는 것이 업계 관계자들의 말이다. 예전에 가입한 보험은 금리가 높기 때문에 일부러 돈을 묵혀두고 있는 경우가 많다는 얘기다.

◆ 보험금 정말 다 몰라서 안 찾아가나

김태환 의원실은 금융감독원으로부터 제출받은 자료를 분석한 결과 올 6월 말 기준 현재 보험 만기 환급금 미지급 금액이 7390억 원에 달한다고 밝혔다. 건수로는 15만2811건에 달한다. 이는 올해 1월1일부터 6월30일까지 만기가 도래한 보험상품 중 찾아가지 않은 보험 만기환급금을 집계한 금액이다.

김 의원실 관계자는 “각 보험사가 만기도래 직전에 만기환급 안내통지문을 일반우편으로 보내는 것이 전부이기 때문에 주소지가 바뀐 가입자들은 제대로 통지를 받지 못해 보험금을 찾지 못하고 있을 가능성이 높다”고 설명했다. 보험사가 보험 만기 도래 사실을 적극적으로 알리지 않아 보험금을 못 찾아가는 경우가 많다는 지적이다.

하지만 만기가 도래한 사실을 알고도 환급금을 찾아가지 않는 경우도 많다. 금융감독원 관계자는 “몰라서 못 찾아가는 경우도 있지만 예전 보험의 높은 금리를 적용 받기 위해 일부러 만기환급금을 찾아가지 않는 경우도 많다”며 “금융소비자 단체 등의 얘기를 들어보면 보험 만기환급금 미지급 금액 중 절반 정도는 계약자(고객)가 알고도 찾아가지 않는 돈이라고 한다”고 말했다. 실제로 일부 계약자는 '보험사가 억지로 만기환급금을 돌려줬다'며 민원을 제기하기도 한다는 것이 금감원의 설명이다. 그만큼 일부러 찾아가지 않는 경우가 많다는 얘기다.

이는 예전에 가입한 보험의 금리가 지금 시중 금리보다 훨씬 높기 때문에 벌어지는 현상이다. 보험의 경우 가입기간이 길어 최근 만기가 도래하는 상품이어도 1990년대나 2000년대에 가입한 보험이 적지 않다. 이렇게 예전에 가입한 보험은 상품에 따라 금리가 연7~8% 수준이거나 연 10%에 육박하기도 한다. 때문에 지금 돈이 필요한 경우가 아니라면 돈을 찾지 않고 그냥 두는 것이 계약자 입장에서 유리하다. 이같은 이유로 알고도 돈을 찾아가지 않는 경우가 많다는 얘기다.

◆ 쌓여있는 보험금 금리는 어떻게 적용될까

찾아가지 않은 보험금은 무조건 기존 상품에 적용되던 고금리가 적용될까. 물론 다 고금리가 적용되지는 않는다.

만기환급금 금리는 보험 가입을 2010년 4월1일 이전에 했는지 이후에 했는지와 만기도래 사실을 만기 이전에 통보 받았는지 등을 기준으로 나눈다.

우선 보험사가 만기 7일 이전까지 만기도래 사실을 고객에게 통보하지 못한 경우 상대적으로 높은 금리를 적용 받을 수 있다. 2010년 4월1일 이전 가입한 보험이라면 예정이율(기존 보험상품 적용 이율)이 적용되고, 2010년 4월1일 이후 가입 보험은 표준이율(약 3.25%)로 금리가 계산된다. 이때 고객 통지 사실을 입증할 의무는 각 보험사에게 있다.

보험사가 만기도래 사실을 고객에게 알린 경우에는 상대적으로 금리가 낮아진다. 2010년 4월1일 이전 가입상품은 만기 1년까지 예정이율의 50%의 금리가 적용되다가 1년 이후에 1%의 금리를 받게 된다.

2010년4월1일 이후 가입상품은 만기 1년까지 표준이율의 50%의 금리를 받다가 1년 이후에 1%의 금리가 적용된다.

그러니까 2000년대 초반에 가입해 예정금리가 9%인 보험상품이라면 만기가 도래했다는 통보를 받았다고 해도 1년 동안은 환급금에 대해 연 4.5%의 금리를 보장받을 수 있다는 얘기다. 때문에 당장 돈이 필요하지 않은 계약자의 경우 그냥 찾지 않고 두는 것이 유리할 수도 있다. 보험 만기가 지났다는 사실을 알고도 돈을 찾지 않는 이유가 여기에 있다.

하지만 계약자들이 알고도 안 찾아가는 돈도 절반 정도는 된다는 것이 업계 관계자들의 말이다. 예전에 가입한 보험은 금리가 높기 때문에 일부러 돈을 묵혀두고 있는 경우가 많다는 얘기다.

◆ 보험금 정말 다 몰라서 안 찾아가나

김태환 의원실은 금융감독원으로부터 제출받은 자료를 분석한 결과 올 6월 말 기준 현재 보험 만기 환급금 미지급 금액이 7390억 원에 달한다고 밝혔다. 건수로는 15만2811건에 달한다. 이는 올해 1월1일부터 6월30일까지 만기가 도래한 보험상품 중 찾아가지 않은 보험 만기환급금을 집계한 금액이다.

김 의원실 관계자는 “각 보험사가 만기도래 직전에 만기환급 안내통지문을 일반우편으로 보내는 것이 전부이기 때문에 주소지가 바뀐 가입자들은 제대로 통지를 받지 못해 보험금을 찾지 못하고 있을 가능성이 높다”고 설명했다. 보험사가 보험 만기 도래 사실을 적극적으로 알리지 않아 보험금을 못 찾아가는 경우가 많다는 지적이다.

하지만 만기가 도래한 사실을 알고도 환급금을 찾아가지 않는 경우도 많다. 금융감독원 관계자는 “몰라서 못 찾아가는 경우도 있지만 예전 보험의 높은 금리를 적용 받기 위해 일부러 만기환급금을 찾아가지 않는 경우도 많다”며 “금융소비자 단체 등의 얘기를 들어보면 보험 만기환급금 미지급 금액 중 절반 정도는 계약자(고객)가 알고도 찾아가지 않는 돈이라고 한다”고 말했다. 실제로 일부 계약자는 '보험사가 억지로 만기환급금을 돌려줬다'며 민원을 제기하기도 한다는 것이 금감원의 설명이다. 그만큼 일부러 찾아가지 않는 경우가 많다는 얘기다.

이는 예전에 가입한 보험의 금리가 지금 시중 금리보다 훨씬 높기 때문에 벌어지는 현상이다. 보험의 경우 가입기간이 길어 최근 만기가 도래하는 상품이어도 1990년대나 2000년대에 가입한 보험이 적지 않다. 이렇게 예전에 가입한 보험은 상품에 따라 금리가 연7~8% 수준이거나 연 10%에 육박하기도 한다. 때문에 지금 돈이 필요한 경우가 아니라면 돈을 찾지 않고 그냥 두는 것이 계약자 입장에서 유리하다. 이같은 이유로 알고도 돈을 찾아가지 않는 경우가 많다는 얘기다.

◆ 쌓여있는 보험금 금리는 어떻게 적용될까

찾아가지 않은 보험금은 무조건 기존 상품에 적용되던 고금리가 적용될까. 물론 다 고금리가 적용되지는 않는다.

만기환급금 금리는 보험 가입을 2010년 4월1일 이전에 했는지 이후에 했는지와 만기도래 사실을 만기 이전에 통보 받았는지 등을 기준으로 나눈다.

우선 보험사가 만기 7일 이전까지 만기도래 사실을 고객에게 통보하지 못한 경우 상대적으로 높은 금리를 적용 받을 수 있다. 2010년 4월1일 이전 가입한 보험이라면 예정이율(기존 보험상품 적용 이율)이 적용되고, 2010년 4월1일 이후 가입 보험은 표준이율(약 3.25%)로 금리가 계산된다. 이때 고객 통지 사실을 입증할 의무는 각 보험사에게 있다.

보험사가 만기도래 사실을 고객에게 알린 경우에는 상대적으로 금리가 낮아진다. 2010년 4월1일 이전 가입상품은 만기 1년까지 예정이율의 50%의 금리가 적용되다가 1년 이후에 1%의 금리를 받게 된다.

2010년4월1일 이후 가입상품은 만기 1년까지 표준이율의 50%의 금리를 받다가 1년 이후에 1%의 금리가 적용된다.

그러니까 2000년대 초반에 가입해 예정금리가 9%인 보험상품이라면 만기가 도래했다는 통보를 받았다고 해도 1년 동안은 환급금에 대해 연 4.5%의 금리를 보장받을 수 있다는 얘기다. 때문에 당장 돈이 필요하지 않은 계약자의 경우 그냥 찾지 않고 두는 것이 유리할 수도 있다. 보험 만기가 지났다는 사실을 알고도 돈을 찾지 않는 이유가 여기에 있다.

-

-

정재우 기자 jjw@kbs.co.kr

정재우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.